আহহহহ. সুখের নিবাস. দীর্ঘ ভ্রমণের পর বাড়ি ফিরে এমন অনুভূতির কিছু নেই। অথবা সেই মুহুর্তে আপনি আপনার প্রথম বাড়ির চাবি পাবেন এবং আপনি সদর দরজা দিয়ে হেঁটে যাবেন, শুয়ে থাকবেন এবং সেই প্লাশ বসার ঘরের কার্পেটে তুষার দেবদূত করবেন (অদ্ভুত, তবে আমরা এটি পেয়েছি)।

কিন্তু এখন নতুন বাড়ির গন্ধ বন্ধ হয়ে গেছে, এটি আপনার বাড়ির মালিকদের বীমা কভারেজ দুবার চেক করার সময় হতে পারে। অথবা হয়ত আপনি প্রথমবারের মতো বাড়ির মালিকদের বীমা পাচ্ছেন এবং আপনি ভাবছেন, আমার আসলে কতটা দরকার? এবং বাড়ির মালিকদের বীমা কভার কি?

বাড়ির মালিকদের বীমা বিভ্রান্তিকর হতে পারে। যদি আমার বেসমেন্ট বন্যা হয়, আমি কি আচ্ছাদিত? অথবা যদি একটি টর্নেডো আমার আশেপাশে ঝাড়ু দিয়ে আমার ছাদ টেনে নিয়ে যায়? আমি কি মেরামতের জন্য হুক করছি?

ভয় পাবেন না! আমরা একটি সাধারণ বাড়ির মালিকদের বীমা পলিসি আসলে কী কভার করে তা সাধারণ ইংরেজিতে ভেঙে দিয়েছি। তাই আপনার সবচেয়ে বড় সম্পদ সুরক্ষিত।

আসুন খনন করি!

বাড়ির মালিকদের বীমা হল দুর্ঘটনা, আগুন বা অন্যান্য দুর্যোগের ক্ষেত্রে আপনার বাড়ি এবং ব্যক্তিগত জিনিসপত্রের জন্য আর্থিক সুরক্ষা। বাজেট-বাস্টিং ইভেন্টগুলি এড়াতে এটি একটি বীমা কোম্পানিতে ঝুঁকি স্থানান্তর করার একটি উপায়। বাড়ির মালিকদের বীমা আপনার সম্পত্তিতে দুর্ঘটনার কারণে মামলা থেকেও রক্ষা করে (মনে করুন কুকুরের কামড় বা অন্যান্য আঘাত)।

সঠিক পরিমাণে বাড়ির মালিকদের বীমা থাকা আপনার লক্ষ্যে পৌঁছানোর ক্ষেত্রে একটি বিশাল পার্থক্য আনতে পারে। বেশিরভাগ মানুষের জন্য, তাদের বাড়ি তাদের সবচেয়ে বড় বিনিয়োগ। তাই শেষ যেটা আপনি চান তা হল কম বীমা করা।

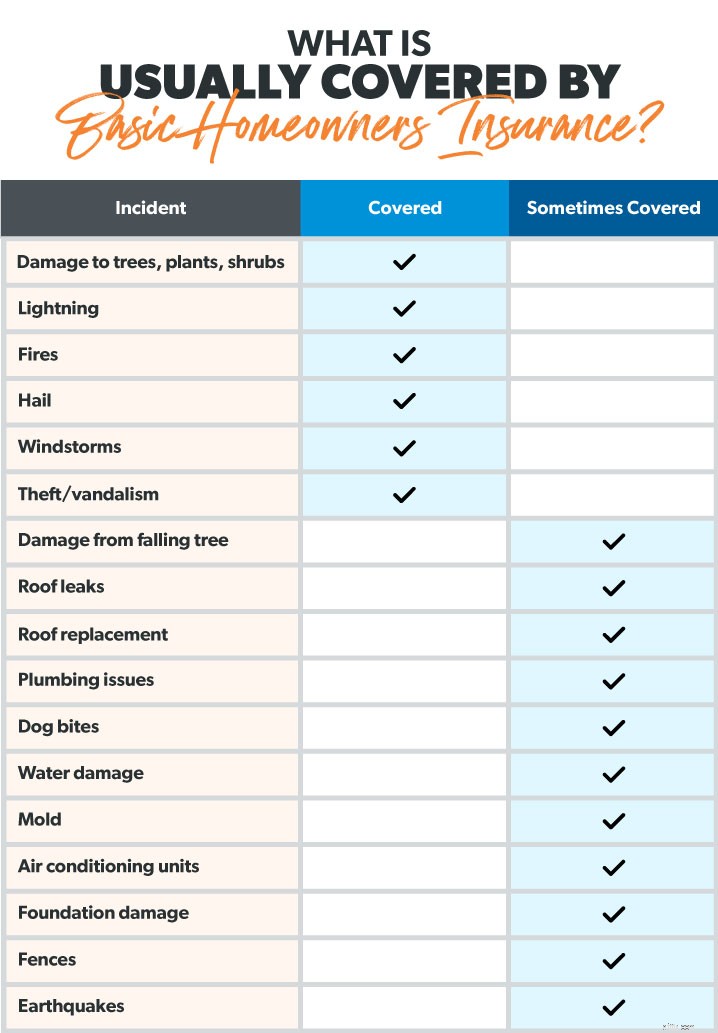

বেশিরভাগ ধরণের বীমার মতো, বাড়ির মালিকদের বীমা শুধুমাত্র একটি অত্যধিক নীতি নয় যা আপনাকে ঘটতে পারে এমন যেকোনো কিছু থেকে রক্ষা করে। বাস্তবে, আপনার বাড়ির মালিকদের নীতিতে আপনি প্রায় সীমাহীন কাস্টমাইজেশন করতে পারেন। এই কারণেই কভারেজের মূল বিষয়গুলি জানা এত গুরুত্বপূর্ণ। সঠিক পরিমাণ কভারেজ পাওয়ার দিকে এটি প্রথম পদক্ষেপ। (এবং আপনি যদি ভাবছেন আপনার বর্তমান কভারেজটি কেমন দেখাচ্ছে, আপনার পলিসির ব্রেকডাউন দেখতে আপনার বীমা ঘোষণা পৃষ্ঠাটি দেখুন।)

তাহলে, বাড়ির বীমা কি কভার করে?

একটি আদর্শ বাড়ির মালিকদের বীমা পলিসি পাঁচটি বিষয় সম্বোধন করে:

প্রতিটি অংশ আপনাকে সুরক্ষার একটি শক্ত ভিত্তি প্রদান করতে কীভাবে কাজ করে তা এখানে দেখুন। (কী ধরনের বাড়ির বীমা কভারেজ পাওয়া যায় তার সম্পূর্ণ চিত্র পেতে, আমাদের বাড়ির মালিকদের বীমা গাইড দেখুন।)

বাসস্থান কভারেজ আপনার বাসস্থান মেরামত বা পুনর্নির্মাণের জন্য অর্থ প্রদান করে (ওরফে আপনার বাড়ি এবং এটির সাথে সংযুক্ত কিছু) যেমন দুর্যোগের ক্ষতির কারণে:

আসুন দেখি কিভাবে বাসস্থান কভারেজ আপনাকে তিনটি ভিন্ন পরিস্থিতিতে সাহায্য করতে পারে।

অন্যান্য স্ট্রাকচারের কভারেজ ঠিক যেমন শোনাচ্ছে:এটি অন্য জিনিসগুলিকে কভার করে৷ আপনার ঘর. কিন্তু একটি কাঠামো হিসাবে গণনা কি? এখানে কিছু উদাহরণ আছে:

মূলত, একটি কাঠামো একটি স্থায়ী বৈশিষ্ট্য যা আপনার সম্পত্তিতে তৈরি করা হয়েছে। কিন্তু বীমা কোম্পানী এই কাঠামোগুলি মেরামত বা প্রতিস্থাপনের জন্য কত টাকা দেবে তার সীমাবদ্ধতা রয়েছে—সাধারণত আপনার বাড়িতে থাকা মোট পলিসির প্রায় 10%।

আসুন এক সেকেন্ডের জন্য সেই টর্নেডোতে ফিরে যাই (দুঃখিত, তবে এগুলি কেবলমাত্র পরিস্থিতি)। এটি কেবল আপনার ছাদই ধ্বংস করেনি বরং আপনার টুল শেডকে জ্বলন্ত (আহা!) এ পরিণত করেছে। ধরা যাক আপনার বাড়িতে একটি $200,000 নীতি আছে। শেড মেরামত বা প্রতিস্থাপনের জন্য বীমা কোম্পানি $20,000 (10%) পর্যন্ত অর্থ প্রদান করবে।

বিভিন্ন নীতি বিভিন্ন কাঠামোকে কভার করে, তাই নিশ্চিত করুন যে আপনার সম্পত্তির কাঠামোগুলি আসলে আপনার নীতিতে আচ্ছাদিত। এটি একটি বড় কারণ যা আমরা আপনার অনন্য পরিস্থিতি দেখার জন্য একজন বিশ্বস্ত এবং স্বাধীন বীমা এজেন্টের সাথে কাজ করার পরামর্শ দিই৷

ব্যক্তিগত সম্পত্তি কভারেজ এ যা আছে তা রক্ষা করে আপনার বাড়ি।

কল্পনা করুন যে একদিন বাড়িতে এসে চোররা আপনার বাড়িতে ঢুকে আপনার ভিনটেজ বেসবল কার্ড সংগ্রহ চুরি করেছে। যদিও আপনি সেই সমস্ত কার্ড সংগ্রহ করার সময় এবং আবেগ ফিরে পেতে পারেন না, অন্তত আপনার বীমা এটির জন্য অর্থ প্রদান করবে।

ব্যক্তিগত সম্পত্তি কভারেজ আপনার জিনিসপত্র যেমন জামাকাপড়, আসবাবপত্র এবং ইলেকট্রনিক্স সুরক্ষা করে। এটি গয়না, শিল্প এবং সংগ্রহের মতো ব্যয়বহুল জিনিসগুলিও কভার করে। এটি বলেছিল, এই উচ্চ-সম্পদ আইটেমগুলির সাথে প্রায়শই একটি ডলারের সীমা সংযুক্ত থাকে - তাই ক্ষতিগ্রস্থ বা চুরি হওয়া মূল্যবান জিনিসগুলি প্রতিস্থাপন করার জন্য আপনার যথেষ্ট বাড়ির মালিকদের বীমা প্রয়োজন৷ বেশিরভাগ বীমা কোম্পানি আপনার বাড়ির মূল্যের প্রায় 50% থেকে 70% আপনার জিনিসপত্র কভার করবে। 1 তাই যদি আপনার বাড়ির মূল্য $300,000 হয়, তাহলে আপনি আপনার জিনিসগুলির জন্য প্রায় $210,000 পর্যন্ত কভারেজ আশা করতে পারেন৷

আপনার জিনিস আসলে তা নিশ্চিত করতে আচ্ছাদিত, আপনার বাড়ির মধ্য দিয়ে যান এবং সবকিছুর একটি তালিকা নিন . আমাদের অনেকেরই আমাদের জিনিসের মূল্য কী তা অবমূল্যায়ন করে। এটি সাধারণত একটি সমস্যা হবে না, কিন্তু যদি আমরা আন্ডার বীমা করি আমাদের ব্যক্তিগত সম্পত্তি আমরা একটি ক্ষতিপূরণ চেক দিয়ে শেষ করতে পারি যা প্রকৃতপক্ষে ক্ষতি পূরণ করে না।

তাই নিজেকে এক কাপ কফি ঢালুন, আপনার ক্লিপবোর্ড বা ফোন বের করুন, এবং আপনার জিনিসপত্রের তালিকা করতে রবিবার কয়েক ঘন্টা সময় নিন .

ব্যক্তিগত দায় সুরক্ষা আপনি কিনতে পারেন বাড়ির মালিকদের বীমা সেরা ধরনের এক. এটি আপনাকে শারীরিক আঘাত, সম্পত্তির ক্ষতি এবং এমনকি কুকুরের কামড় (কুকুরের বংশের উপর নির্ভর করে) এর জন্য মামলা থেকে রক্ষা করে। দেখা যাক যখন একজন বিবাহিত দম্পতি না করে তখন কী হয়৷ এই কভারেজ বনাম যখন তারা করে।

টম এবং অ্যামি তাদের নতুন প্রতিবেশীদের রাতের খাবারের জন্য আমন্ত্রণ জানিয়েছে। তাদের প্রতিবেশীর ছেলে সিঁড়ি থেকে লাফ দিয়ে তার হাত ভেঙে দেয়। এখন প্রতিবেশী $500,000 এর জন্য মামলা করছে। (দুঃখজনকভাবে, এটি আপনার ধারণার চেয়ে প্রায়শই ঘটে।)

ছাড়া দায় বীমা, টম এবং অ্যামি বড় সমস্যা হবে. তাদের আইনজীবীদের জন্য হাজার হাজার ডলার দিতে হবে। এবং যদি তারা মামলায় হেরে যায়, তারা তাদের নিজস্ব সবকিছু হারাতে পারে।

কিন্তু ভালো খবর! টম এবং অ্যামির দায়বদ্ধতা কভারেজ আছে। বীমা কোম্পানি আইনি প্রতিনিধিত্বের জন্য অর্থ প্রদান করবে এবং দুর্ঘটনার জন্য টম এবং অ্যামি দায়ী হলে ক্ষতিপূরণ কভার করবে৷

আরও ভাল খবর:ব্যক্তিগত দায়বদ্ধতার কভারেজের জন্য খুব বেশি খরচ হয় না, তাই আপনি যুক্তিসঙ্গত হারে এটি প্রচুর পেতে পারেন। আপনাকে এ বহন করা উচিত কমপক্ষে $500,000 দায় কারণ—আসুন বাস্তব হোক—কেউ $250,000 এর জন্য মামলা করে না। এবং যদি আপনার একটি বড় নেট মূল্য থাকে, তবে আপনি যে সমস্ত কিছুর জন্য কাজ করেছেন তা রক্ষা করার জন্য আপনাকে ছাতা বীমার দিকেও নজর দেওয়া উচিত৷

কিছু দুর্যোগ এত বেশি ক্ষতি করে যে এটি ঠিক না হওয়া পর্যন্ত আপনি আসলে আপনার বাড়িতে থাকতে পারবেন না। তা কয়েক দিনের জন্য হোক বা কয়েক মাসের জন্য, অতিরিক্ত জীবনযাত্রার ব্যয় (ALE) কভারেজ বীমাকৃত দুর্যোগের কারণে ক্ষতির কারণে বাড়ি থেকে দূরে থাকার খরচ মেটাতে আপনাকে সাহায্য করবে।

এর মধ্যে হোটেলের বিল, রেস্তোরাঁর খাবার, পোষা প্রাণীর যত্ন, পরিবহন এবং এমনকি চলন্ত খরচের মতো জিনিসগুলি অন্তর্ভুক্ত রয়েছে যদি আপনি কিছু সময়ের জন্য আপনার বাড়ির বাইরে থাকেন। কিন্তু মনে রাখবেন যে ALE সমস্ত এর জন্য অর্থ প্রদান করবে না আপনার খরচ। এটি শুধুমাত্র অধিক এবং উপরে খরচের জন্যই শুরু হয়৷ নিয়মিত জীবনযাত্রার ব্যয়।

যদি আগুন আপনাকে অস্থায়ী গৃহহীনতায় বাধ্য করে, তাহলে আপনাকে এক মাস বা তার বেশি সময় হোটেলে থাকতে হতে পারে। এবং যদি হোটেলের ঘরে রান্নাঘর না থাকে তবে আপনি অনেক কিছু খাবেন। তার উপরে, আপনাকে এখনও আপনার বন্ধকী দিতে হবে। আসুন কিছু নমুনা খরচ দেখি:

সাধারণ খরচ:

$1,200 বন্ধকী + $600 মুদি =$1,800

আগুনের পরে খরচ:

$3,000 হোটেল + $1,200 বন্ধকী + $1,800 রেস্তোরাঁ =$6,000

এটি একটি বিশাল বৃদ্ধি—আপনি দেখতে পারেন কেন আপনার ALE প্রয়োজন হবে!

যেহেতু ALE শুধুমাত্র অতিরিক্ত এর জন্য অর্থ প্রদান করে খরচ, এটি $1,200 বন্ধকী কভার করবে না। এবং যেহেতু আপনি করেননি মুদি কিনতে হবে, বীমা কোম্পানী রেস্তোরাঁয় খেতে যে পরিমাণ খরচ করেছেন তা থেকে আপনার সাধারণ মুদির বাজেট বিয়োগ করবে।

তাহলে দেখা যাক ALE আসলে কিসের জন্য অর্থ প্রদান করে:

ALE কভার খরচ:

$6,000 - $1,200 বন্ধকী - $600 মুদি =$4,200

ALE-এর সীমা আছে—সাধারণত আপনার আবাসিক কভারেজের প্রায় 20%। এবং এটি আপনাকে আপনার জীবনযাত্রার মান বজায় রাখতে সাহায্য করার জন্য ডিজাইন করা হয়েছে, বীমা কোম্পানির টাকায় বিলাসবহুল জীবনযাপন না করে। (যদি আপনি এটি চেষ্টা করেন, আপনার দাবি প্রত্যাখ্যান করা হবে। হায়!)

কিন্তু যখন আপনি ALE সঠিকভাবে ব্যবহার করেন, তখন এটি দুর্যোগের পরে সবচেয়ে সহায়ক কভারেজগুলির মধ্যে একটি।

এখন আমরা উত্তর দিয়েছি, বাড়ির মালিকদের বীমা কি কভার করে? -আমরা কত খরচ হয় তা দেখতে প্রস্তুত। গড় বাড়ির মালিকদের বীমা পলিসি প্রিমিয়ামের মূল্য প্রতি বছর $1,015। 2

যাইহোক, বাড়ির মালিকদের বীমা খরচ ব্যাপকভাবে অনেক কারণের উপর নির্ভর করে। আপনার বাড়ির মূল্য, বাড়ির মালিকদের বীমা দাবির আপনার অতীতের ইতিহাস, আপনার ক্রেডিট স্কোর, আপনার কভারেজের স্তর, আপনার বন্যা বা হারিকেন বীমার মতো অতিরিক্ত কিছু প্রয়োজন কিনা এবং আপনার জিনিসের মূল্য কত।

সাধারণ বাড়ির মালিকদের বীমা পলিসি আপনাকে আপনার অর্থের জন্য প্রচুর ধাক্কা দেয়। আমরা দেখেছি যে আপনি ঘটতে পারে এমন এক টন বিভিন্ন খারাপ জিনিস থেকে আবৃত হবেন। আপনার যদি আরও কভারেজের প্রয়োজন হয় তবে আপনি আপনার নীতিতে অতিরিক্ত কিছু যোগ করতে পারেন৷

যাইহোক, বাড়ির মালিকদের বীমা প্রতিটি সম্ভাব্য ঘটনাকে কভার করে না যা আপনাকে ফিরিয়ে দিতে পারে। বন্যা একটি উদাহরণ মাত্র। আপনি যদি বন্যা অঞ্চলে থাকেন, তাহলে এই ধরনের ক্ষতি কভার করার জন্য আপনার বন্যা বীমার প্রয়োজন হবে।

অবশেষে, আপনি হয়তো ভাবছেন, আমি কীভাবে জানব যে আমার বাড়ির বীমা কভারেজের সঠিক স্তর আছে?

দারুণ প্রশ্ন! যখন আপনার বাড়ির সুরক্ষার মতো গুরুত্বপূর্ণ কিছু আসে, তখন আমরা একজন বীমা এজেন্টের সাথে কাজ করার পরামর্শ দিই যিনি আমাদের অনুমোদিত স্থানীয় প্রদানকারী (ELP) প্রোগ্রামের অংশ। তারা আপনার অনন্য পরিস্থিতির দিকে নজর দিতে পারে এবং আপনাকে কভারেজের মিষ্টি জায়গা খুঁজে পেতে সহায়তা করতে পারে যাতে আপনি সুরক্ষিত থাকেন তবে আপনার প্রয়োজন নেই এমন বীমার জন্য অতিরিক্ত অর্থ প্রদানও করবেন না। এবং তারা Ramsey বিশ্বস্ত, তাই আপনি জানেন যে আপনি আপনার এলাকার সেরা এজেন্টদের সাথে কাজ করবেন।

আজই একটি ELP এর সাথে সংযোগ করুন!