আপনি হয়তো ভাবছেন যে গড় আমেরিকান ঋণের তুলনায় আপনি কোথায় দাঁড়িয়ে আছেন, অথবা আপনি হয়তো আমাদের দেশের আর্থিক অবস্থা সম্পর্কে আগ্রহী। যেভাবেই হোক, আমরা এখানে একাধিক উৎস থেকে যে সংখ্যা এবং গবেষণা সংগ্রহ করেছি তা আমেরিকান পরিবারের বর্তমান ঋণের অবস্থাকে প্রকাশ করবে এবং স্পষ্ট করবে।

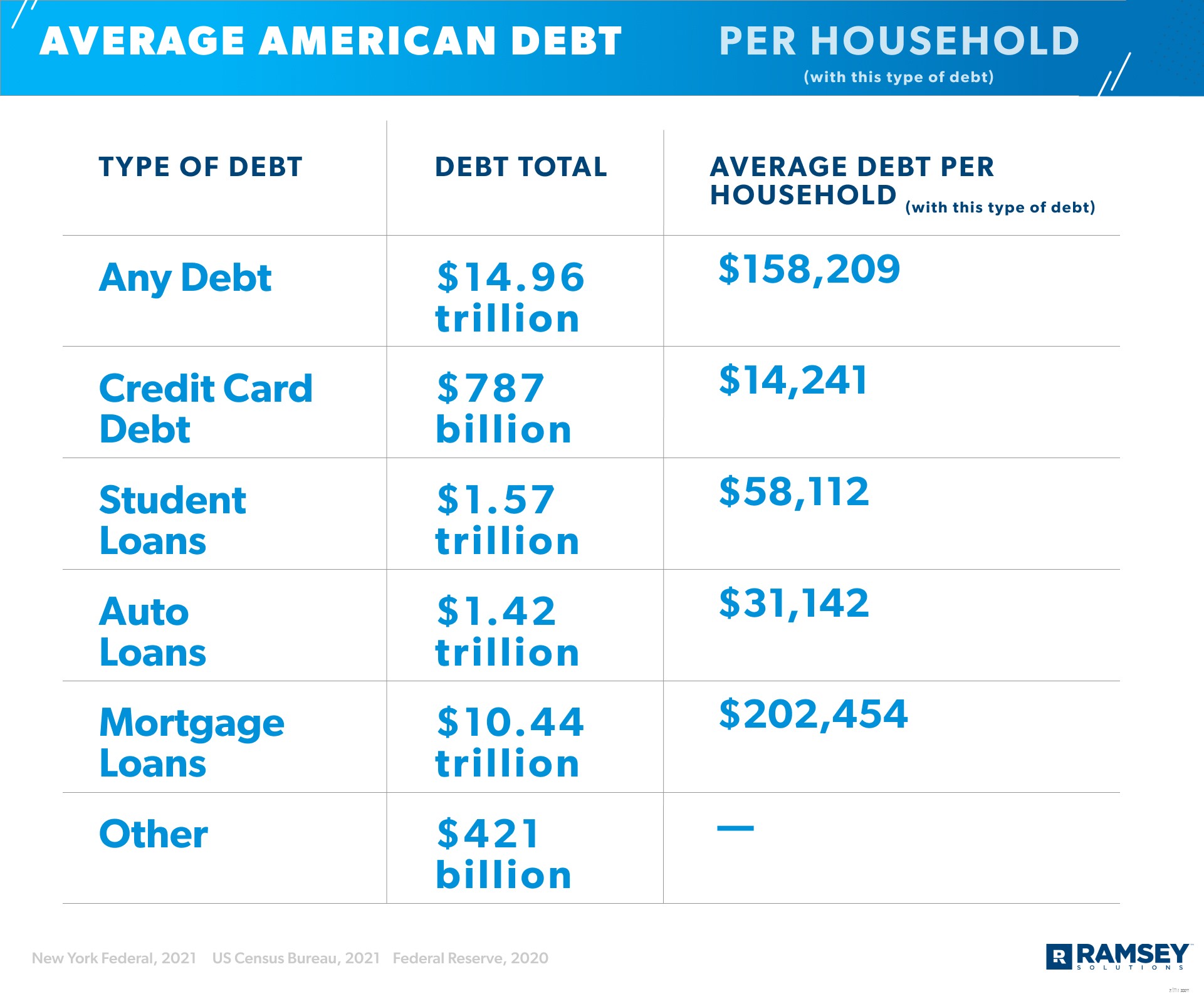

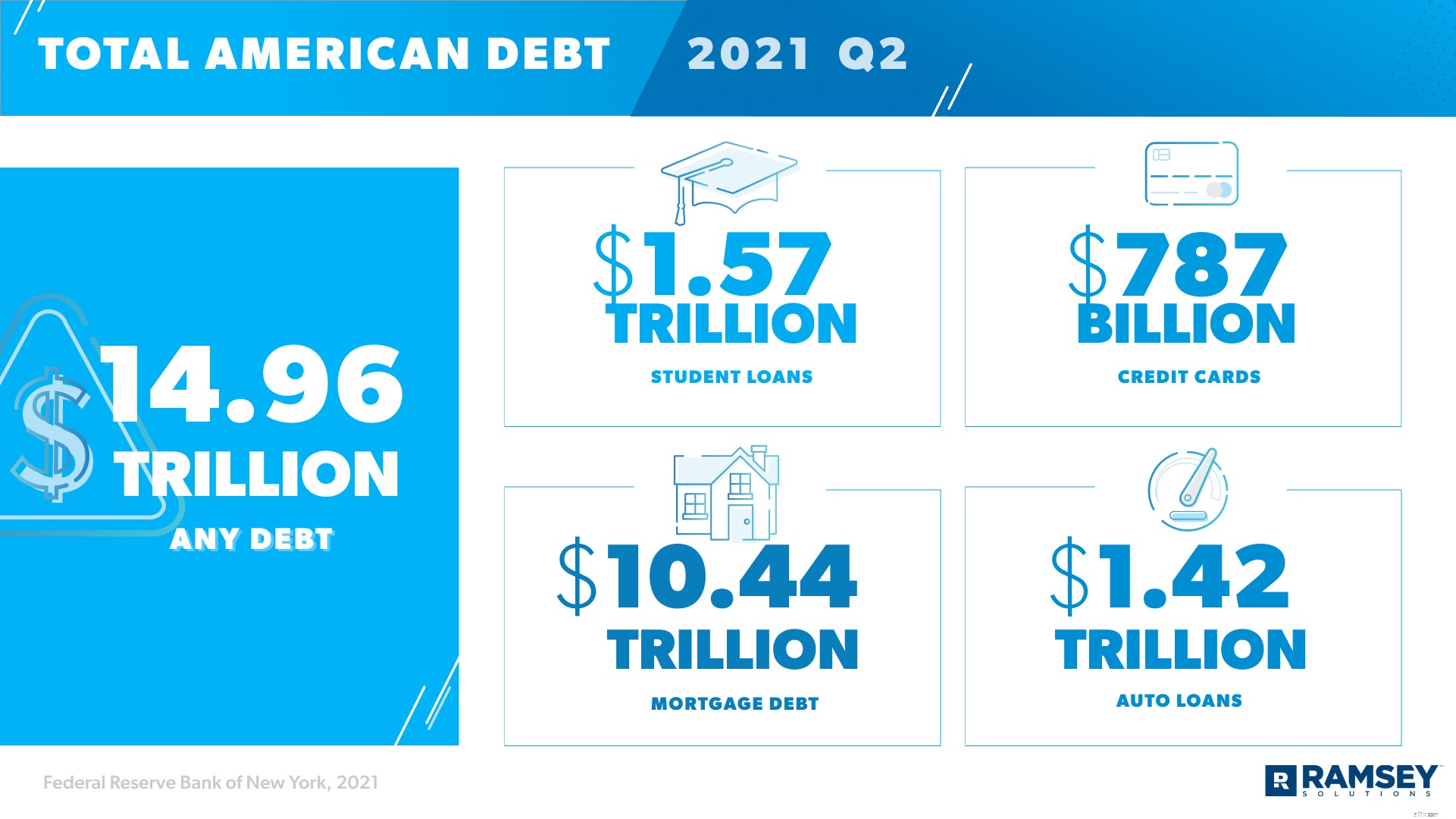

যদিও আমেরিকায় পরিবারের মোট সম্পদের পরিমাণ বাড়ছে (2021 সালের গ্রীষ্মে $141 ট্রিলিয়ন)—তাই ঋণও। 1 মার্কিন যুক্তরাষ্ট্রে মোট ব্যক্তিগত ঋণের পরিমাণ সর্বকালের সর্বোচ্চ $14.96 ট্রিলিয়ন৷ 2 গড় আমেরিকান ঋণ (মার্কিন প্রতি প্রাপ্তবয়স্কদের জন্য) $58,604 এবং আমেরিকান পরিবারের 77% অন্তত কিছু ধরনের ঋণ আছে। 3 , 4 , 5

ঋণ সংজ্ঞায়িত করতে এক সেকেন্ড বিরতি দেওয়া যাক . সহজ এবং সরল, ঋণ যে কোন কারণে যে কোন টাকা পাওনা। আপনার যদি ঋণ থাকে, আপনি সম্ভবত ঋণ পরিশোধের শর্তাবলীতে সম্মত হয়েছেন, এবং এই শর্তগুলির অর্থ ঋণ পরিশোধ না হওয়া পর্যন্ত নির্দিষ্ট সময়সীমার নির্দিষ্ট অর্থপ্রদান - সাধারণত সুদের সাথে (ঋণদাতা তাদের অর্থ ধার করার জন্য আপনাকে যে অতিরিক্ত খরচ নেয়)।

আমেরিকার সবচেয়ে সাধারণ ধরনের ঋণের মধ্যে রয়েছে ক্রেডিট কার্ড, স্টুডেন্ট লোন, অটো লোন, হোম ইক্যুইটি লাইন অফ ক্রেডিট (HELOCs), এবং বন্ধকী। যদিও প্রতিটি সব বয়সের আমেরিকানদের প্রভাবিত করে, কিছু বয়সের গোষ্ঠী অন্যদের তুলনায় বেশি প্রভাবিত হয়—তাই আমরা শুধুমাত্র আমেরিকান মোট এবং গড় নয়, বিভিন্ন বয়সের গোষ্ঠীর ঋণের দিকেও নজর দেব।

আসুন পাঁচটি বিভাগে আমেরিকান ঋণের সামগ্রিক মোট হিসাব এবং পরিবার প্রতি গড় ঋণ দেখি।

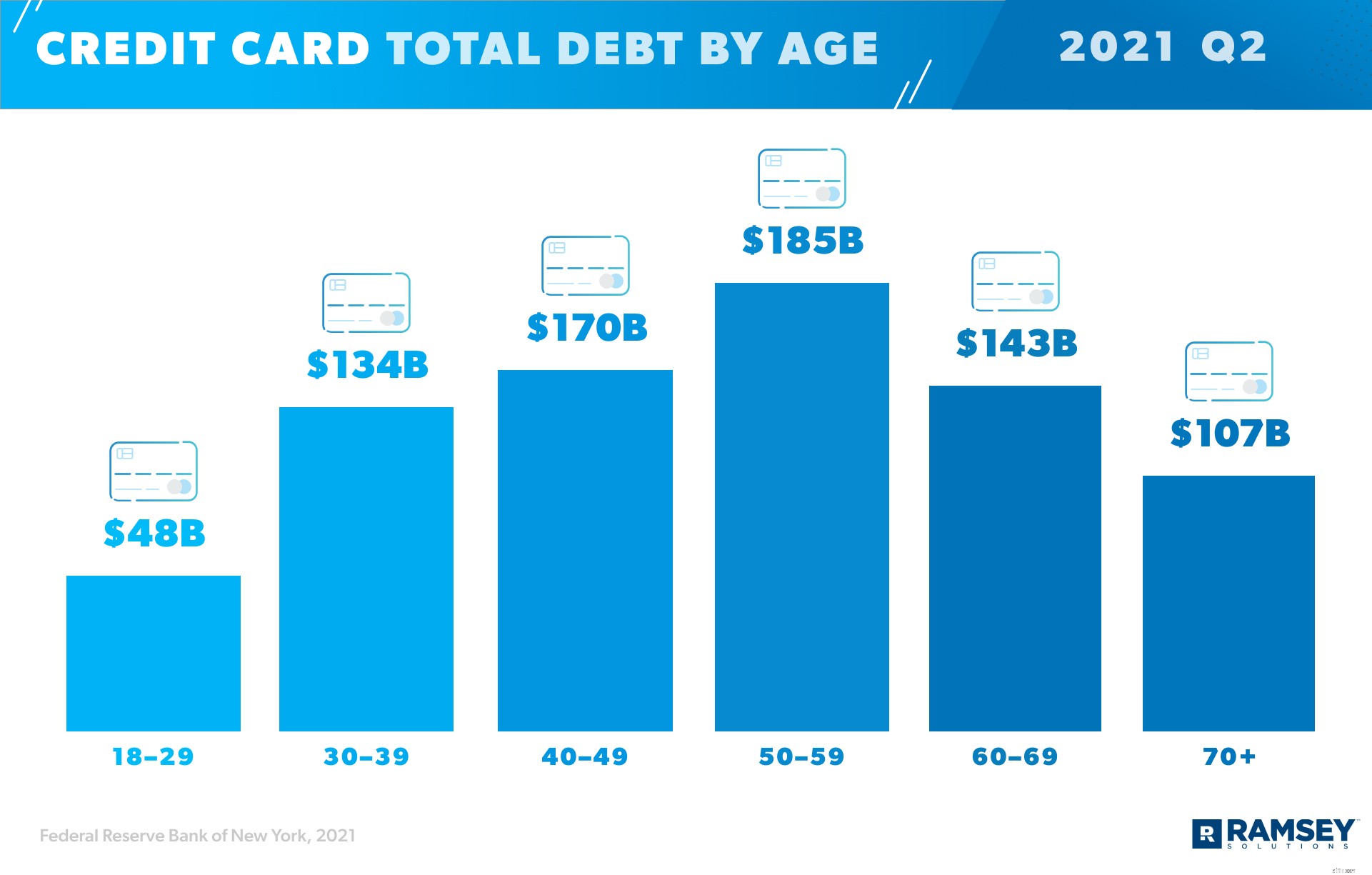

আমেরিকার 10 জনের মধ্যে আটজনের মধ্যে অন্তত একটি ক্রেডিট কার্ড আছে এবং 45% আমেরিকান পরিবারের ব্যালেন্স থাকে (অর্থাৎ তারা প্রতি মাসে তাদের ক্রেডিট কার্ড শূন্যের কোঠায় পেমেন্ট করে না, তাই তাদের ক্রেডিট কার্ডের ঋণ থাকে)। ৬ , 7 , 8 এই ধরনের ঋণের সাথে মাত্র 55 মিলিয়ন পরিবার। 9 , 10 এই ধরনের ঋণের সাথে পরিবার প্রতি গড় ক্রেডিট কার্ডের ঋণ হল $14,241—আমেরিকাতে মোট $787 বিলিয়ন। 11 , 12 , 13

ক্রেডিট কার্ডে গড় APR (বার্ষিক শতাংশ হার, বা সুদের হার) হল 17.13%। 14 এবং সেই 55 মিলিয়ন পরিবার যাদের ক্রেডিট কার্ড ব্যালেন্স আছে তারা সেই গড় সুদ প্রদান করে৷

এটিকে এভাবে ভাবুন:আপনি যদি 17.13%কে 787 বিলিয়ন মার্কিন ডলারের পাওনা দিয়ে গুণ করেন, তাহলে এটি প্রায় $134.81 বিলিয়ন ক্রেডিট কার্ড কোম্পানিগুলি একাই সুদের উপর আয় করবে৷

আপনি ক্রেডিট কার্ড হোল্ডারদের বলতে শুনতে পারেন যে তারা একটি ব্যালেন্স বহন করে না, কিন্তু তাদের অর্ধেকেরও বেশি করে। ফেডারেল রিজার্ভ শেয়ার করে যে ক্রেডিট কার্ড সহ আমেরিকানদের মাত্র 48% প্রতি মাসে তাদের বিল পরিশোধ করে। 15 বাকি 52% ঋণ বহন করছে এবং সেই সুদের ফি যোগ করছে এবং $787 বিলিয়ন পরিসংখ্যান।

৷

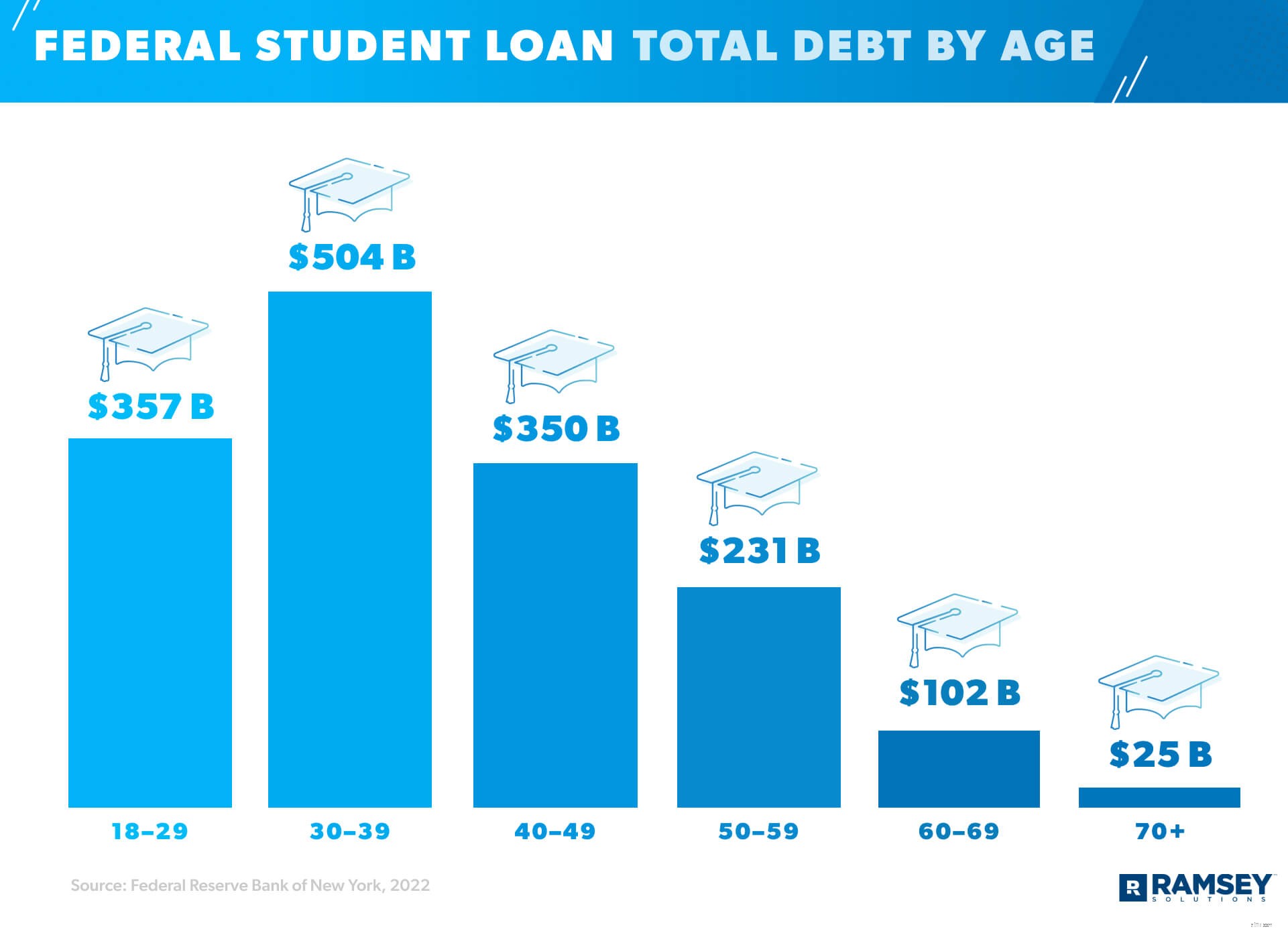

আমেরিকাতে মোট ছাত্র ঋণের ঋণ বর্তমানে $1.57 ট্রিলিয়ন, প্রতিটি ঋণগ্রহীতার গড় $38,792 (গ্রীষ্ম 2021 অনুযায়ী)। 16 , 17 আমেরিকাতে সবচেয়ে দ্রুত বর্ধনশীল ঋণ (মহা মন্দার পর থেকে প্রায় 157% বৃদ্ধি পাচ্ছে), ছাত্র ঋণ দেশের মোট ঋণের 11%। 18 এটি বন্ধকের পরে দ্বিতীয় বৃহত্তম শতাংশ৷ 19 ৷

18-29 বছর বয়সী আমেরিকানদের জন্য ছাত্র ঋণের ঋণ $333 বিলিয়ন। এবং যদিও স্টুডেন্ট লোন 70 বছরের বেশি বয়সী আমেরিকানদের জন্য প্রায় 2% ঋণের জন্য দায়ী, তারা সম্মিলিতভাবে $27 বিলিয়ন পাওনা। 20 , 21 , 22 (হ্যাঁ, কিছু 70 বছর বয়সী কলেজের জন্য অর্থ প্রদান করছে—তাদের বা অন্য কারো। এটি ডুবে যাক।)

তরুণ প্রাপ্তবয়স্করা বলছেন যে ছাত্র ঋণের ওজন তাদের মৌলিক আর্থিক এবং জীবনের সিদ্ধান্ত থেকে দূরে রাখে। উদাহরণস্বরূপ, 40% অবসরে বিনিয়োগ করতে বিলম্ব করে এবং 47% একটি বাড়ি কেনা বন্ধ করে দেয়। এবং 21% এমনকি তাদের স্টুডেন্ট লোনের কারণে বিয়ে করার জন্য অপেক্ষা করে। 23

মোট আমেরিকান অটো লোন ঋণ $1.42 ট্রিলিয়ন৷ 24 ৷ মার্কিন যুক্তরাষ্ট্রের 37 শতাংশ পরিবারের (যা প্রায় 45.4 মিলিয়ন পরিবারের) এই ধরনের ঋণ রয়েছে, যার গড় প্রতি পরিবার $31,142৷ 25 , 26 , 27

সুতরাং, এই লোকেরা প্রতি মাসে কত টাকা দেয়? ঠিক আছে, নতুন গাড়ির জন্য গড় মাসিক কার পেমেন্ট হল $577 এবং ব্যবহার করার জন্য $413৷ 28

একটি HELOC (হোম ইক্যুইটি লাইন অফ ক্রেডিট) হল একটি ঋণ যা আপনাকে আপনার বাড়ির বর্তমান মূল্যের বিপরীতে নগদ ধার করতে দেয়, আপনার বাড়িতে জামানত হিসাবে আপনি যে ইক্যুইটি তৈরি করেছেন তা ব্যবহার করে৷ অন্য কথায়, আপনি যে ইক্যুইটি অর্জন করেছেন তা ছেড়ে দিচ্ছেন এবং আরও ঋণের জন্য এটি ব্যবসা করছেন।

মার্কিন যুক্তরাষ্ট্রে 4.7 মিলিয়নেরও বেশি HELOC (মোট $349 বিলিয়ন) রয়েছে, গড় আমেরিকান পরিবারের এই ধরনের ঋণ $73,685। 29 , 30

বয়স্ক আমেরিকানদের HELOC ঋণের সর্বোচ্চ শতাংশ রয়েছে। HELOCs 18-29 বছর বয়সীদের কাছে থাকা ঋণের 1% এরও কম এবং 30-39 বছর বয়সীদের কাছে থাকা ঋণের 1% গ্রহণ করে, কিন্তু সেই শতাংশ 70+ দের জন্য 6% হয়ে যায়। 31 sup> , 32 , 33

বেশিরভাগ মানুষের জন্য, আবাসন তাদের সবচেয়ে বড় মাসিক খরচ। এর মানে তারা তাদের মাসিক আয়ের একটি বড় শতাংশ প্রদান করে ভাড়া বা বন্ধক রাখার জন্য অন্য যেকোন বাজেট বিভাগের (ইউটিলিটি, মুদি, বীমা, ইত্যাদির মতো বিভাগগুলির কথা চিন্তা করুন)।

আমেরিকানরা যাদের কাছে বন্ধক আছে তারা মাসিক $1,595 এর গড় পেমেন্ট দেয়। 34 সমস্ত আমেরিকান ঋণের 70% জন্য অ্যাকাউন্টিং, বন্ধকী ঋণ সর্বোচ্চ মোট $10.44 ট্রিলিয়ন বহন করে। 35 বিয়াল্লিশ শতাংশ পরিবারের কাছে বন্ধক রয়েছে। (এটি মোট আমেরিকান পরিবারের 51.5 মিলিয়নেরও বেশি)। এবং আমাদের দেশে গড় বন্ধকী ঋণ $202,454। 36 , 37 , 38

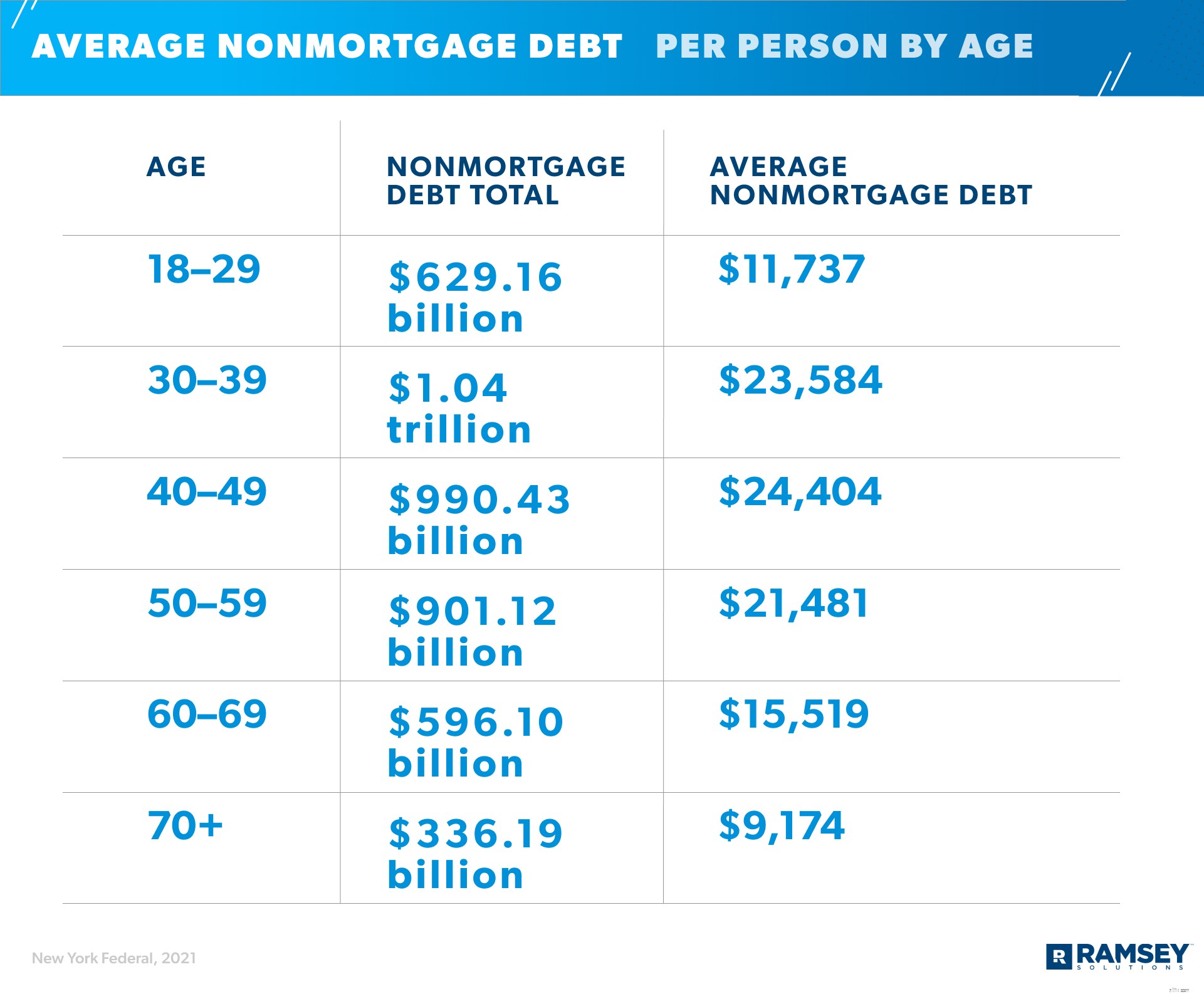

সুতরাং, আমরা ইতিমধ্যেই বয়স অনুসারে আমেরিকান ঋণের গড় কিছু ভেঙে ফেলেছি, তবে এখানে ঋণের মোট এবং বয়স অনুসারে গড়গুলির একটি ওভারভিউ রয়েছে। দ্রষ্টব্য:এই গড়গুলির মধ্যে সমস্ত আমেরিকান প্রাপ্তবয়স্কদের অন্তর্ভুক্ত রয়েছে, যাদের ঋণ আছে এবং নেই।

প্রথমত, বয়স অনুসারে (ফেব্রুয়ারি 2021 অনুযায়ী) ভোক্তা (বা মর্টগেজ) ঋণের একটি ওভারভিউ দেওয়া হল।

৷

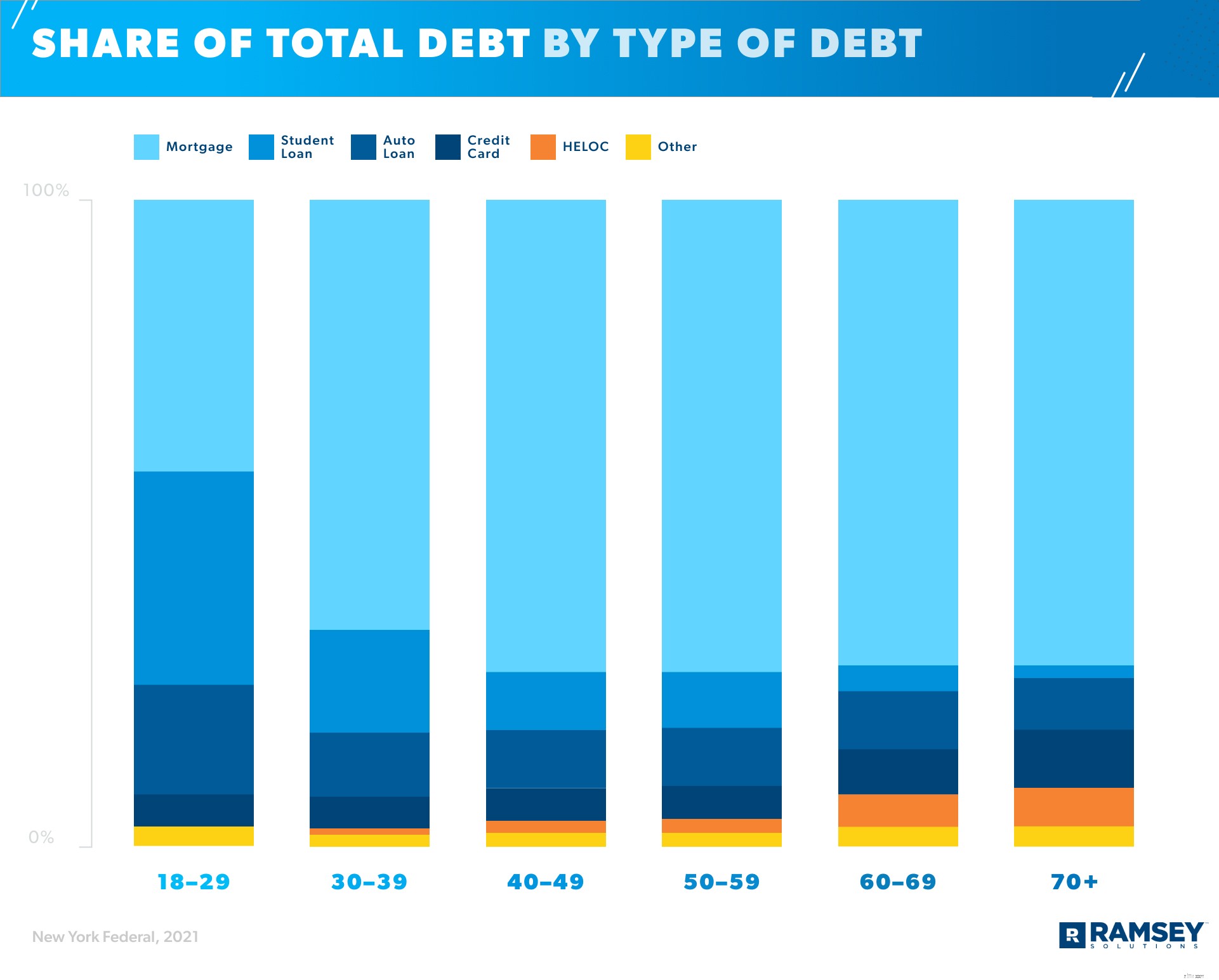

এখন আমরা প্রতিটি বয়স গোষ্ঠীর মোট ঋণকে ঋণের ধরন অনুসারে শতাংশে ভাগ করে দেখব (ফেব্রুয়ারি 2021 অনুযায়ী)। লক্ষ্য করুন অল্প বয়স্ক আমেরিকানদের ছাত্র ঋণের শতাংশ বেশি, কিন্তু বয়স্ক আমেরিকানদের বন্ধকী ঋণের শতাংশ বেশি৷

৷

প্রজন্ম জুড়ে ঋণের মাত্রা সম্পর্কে আরও তথ্যের জন্য, আমাদের গবেষণা অধ্যয়ন দেখুন।

COVID-19 আমেরিকান অর্থের উপর অনেক প্রভাব ফেলেছিল এবং তা অব্যাহত রয়েছে। (এটি সম্ভবত বছরের অবমূল্যায়ন।) ব্যবসা বন্ধ হয়ে গেছে, এবং চাকরি হারানো খুবই সাধারণ হয়ে উঠেছে। আপনি যদি এই পরিবর্তনগুলি দ্বারা সরাসরি প্রভাবিত না হয়ে থাকেন তবে আপনি সম্ভবত এমন কাউকে চেনেন যার আছে৷

৷2020 সালের পরিবর্তনের রোলার কোস্টারের ভিতরে, ঋণের মোট পরিমাণ অস্পৃশ্য ছিল না। এবং আমরা যে পরিবর্তনগুলি ভাগ করব তা অগত্যা কারণ নয়৷ মহামারী, তারা ঘটেছিল সময় মহামারী এবং তাই দেখতে আকর্ষণীয়।

৷

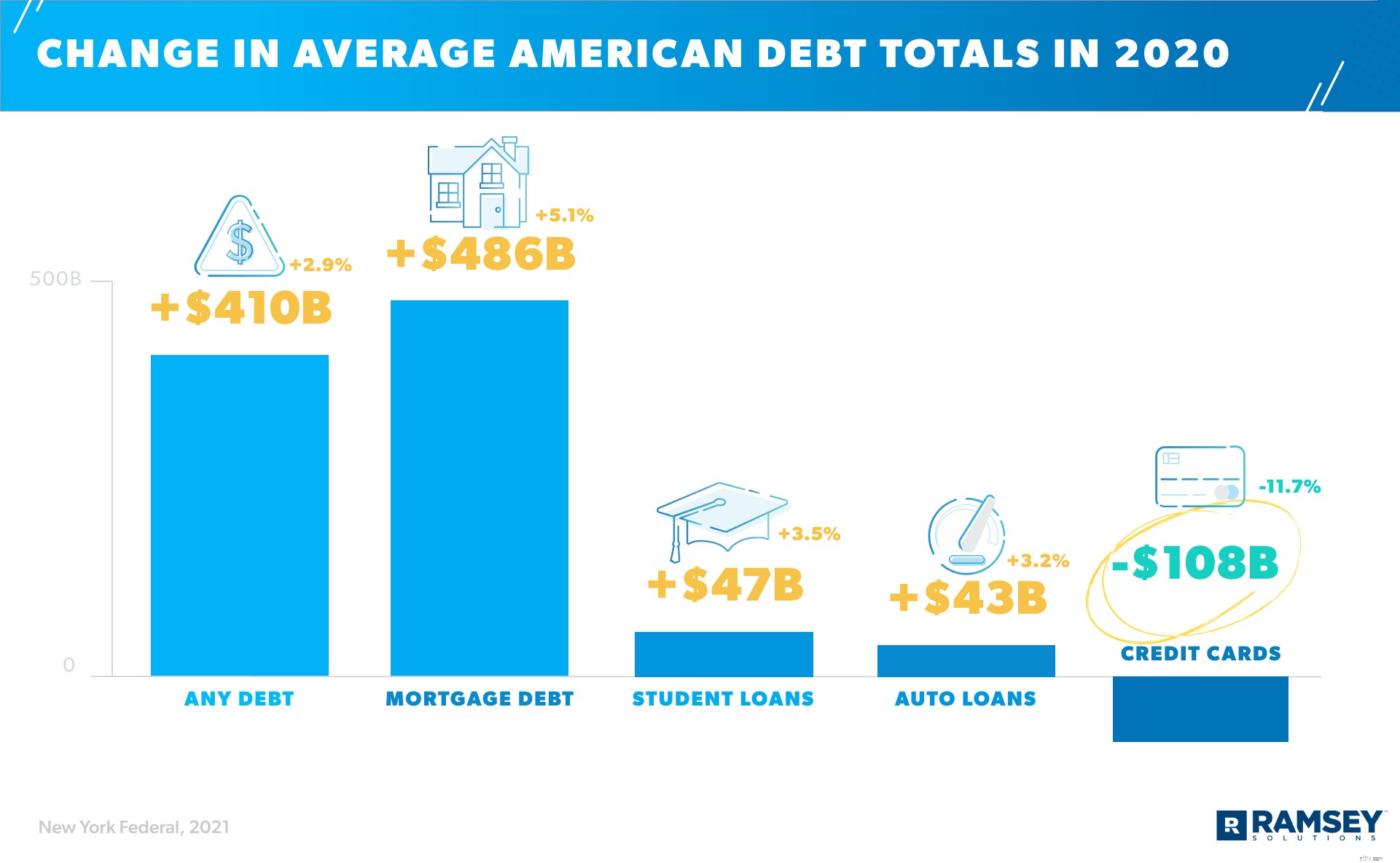

আপনি লক্ষ্য করবেন যে COVID-এর মাধ্যমে সবচেয়ে বেশি শতাংশ বৃদ্ধি বন্ধকী ঋণে ছিল, যা ৫.১% বেশি। 39 2020 সালের মে মাসে রিয়েল এস্টেট কমে যাওয়া সত্ত্বেও (প্রায়শই শিল্পে সবচেয়ে উষ্ণ বিক্রির মাস), বছরের শেষ নাগাদ বাড়ি বিক্রি এবং বাড়ির দাম 2019 সালের প্রবণতার উপরে বাড়ছিল। 40 , 41 মহামারীর মাঝখানে এই অপ্রত্যাশিত রিয়েল এস্টেট বুমকে বেশ আর্থিক বিস্ময় বলে মনে করা হয়।

অন্য প্রান্তে, আপনি দেখতে পাবেন ক্রেডিট কার্ডের ঋণ 11.7% কমে গেছে, যা 2019 সালের শেষে $927 বিলিয়ন থেকে 2020 এর শেষে $819 বিলিয়ন হয়েছে। 42

কনজিউমার ফাইন্যান্সিয়াল প্রোটেকশন ব্যুরো সেই পতন নিয়ে প্রশ্ন তুলেছে। তাদের গবেষণায়, তারা 2020 সালের মধ্যে ক্রেডিট কার্ডের ব্যালেন্স কমে যাওয়ার একটি কারণ বলেছে যে গ্রাহকরা কম খরচ করছেন। ব্যুরো অন্য একটি তত্ত্বকে সমর্থন করার জন্য প্রমাণের সন্ধান করেছিল—যারা নিরাপদ কর্মসংস্থান রয়েছে তাদের হ্রাস হচ্ছে তাদের ক্রেডিট কার্ডের ঋণ বৃদ্ধি কভার করার জন্য যথেষ্ট বড় হারে আর্থিক দুর্দশা যারা ঋণ. ব্যুরো ব্যাখ্যা করে যে তারা সেই ধারণাটি সরাসরি পরীক্ষা করতে পারেনি। কিন্তু একটি পরোক্ষ পরীক্ষায়, তারা তাদের ডেটাতে "সকল গ্রুপের জন্য ক্রেডিট কার্ডের গড় ব্যালেন্স কমেছে" দেখেছে। 43

অন্য কথায়, 2020 জুড়ে, ক্রেডিট কার্ডের ঋণ সর্বত্র কমে যাচ্ছে—ভোক্তার কর্মসংস্থানের অবস্থা যাই হোক না কেন।

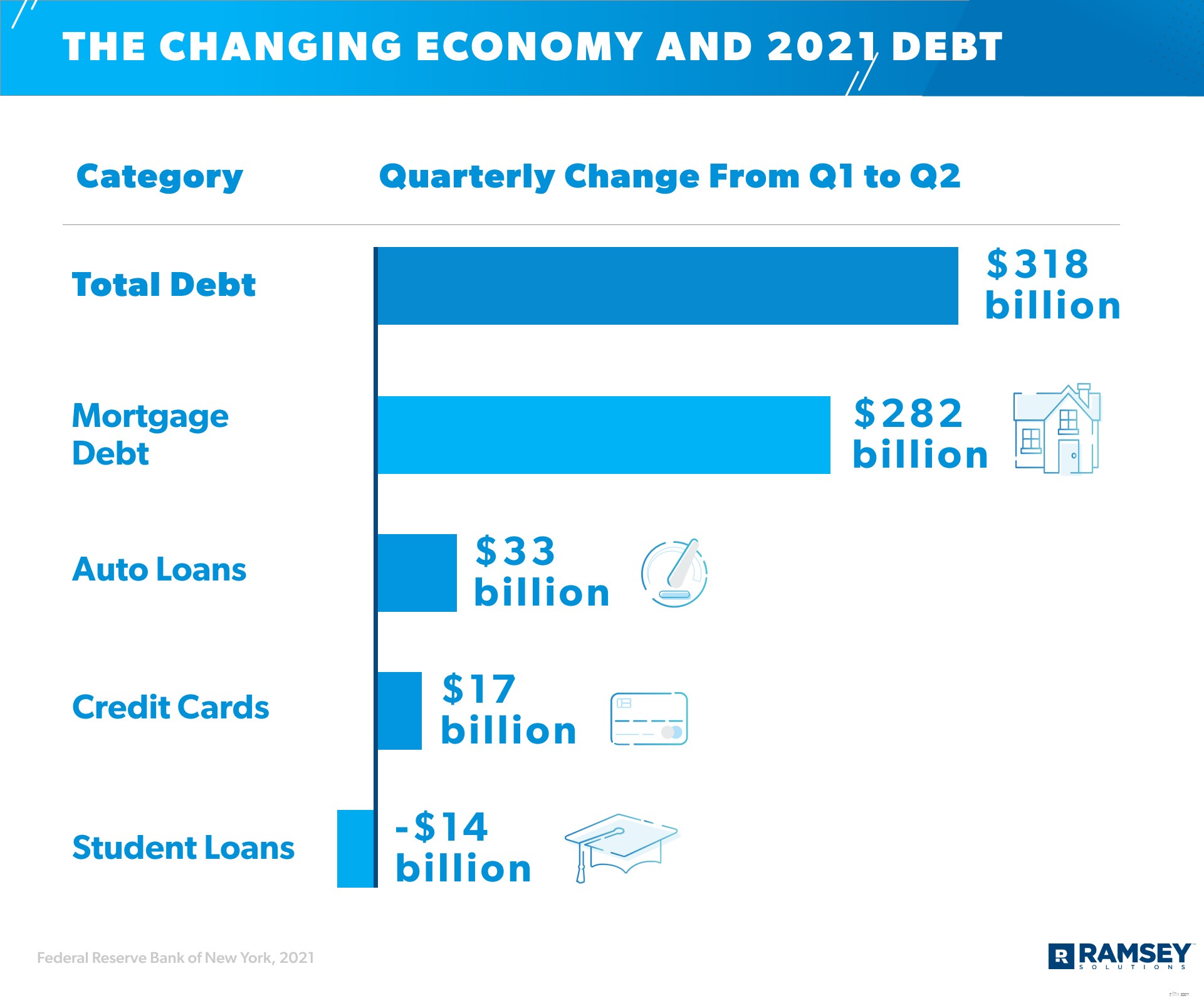

ক্রেডিট কার্ডের ঋণ 2021 সালের প্রথম প্রান্তিকে আবার কমেছে, $770 বিলিয়নে নেমে এসেছে। কিন্তু 2021 সালের গ্রীষ্মের শেষের দিকে, এটি $ 787 বিলিয়নে বৃদ্ধি পেয়েছে। নিচে উল্লেখ্য যে বন্ধকী, অটো লোন এবং ক্রেডিট কার্ডের ঋণ সব মিলিয়ে 2021 সালের দ্বিতীয় প্রান্তিকে 300 বিলিয়ন ডলারে বেড়েছে। 44

এই প্রধান ঋণ বিভাগে বৃদ্ধি বিভিন্ন কারণ হতে পারে:

2021 সালে পরিবর্তনশীল অর্থনীতি অন্তত তিনটি প্রধান ঋণ বিভাগে খরচ, ব্যয় এবং ঋণের বৃদ্ধিকে প্রতিফলিত করছে।

আপনি যদি ঋণে থাকেন তবে এই সংখ্যাগুলি দেখায় যে আপনি একা নন। তবুও—আপনি যদি এই পরিসংখ্যানের অংশ হন তবে আপনাকে সেখানে থাকতে হবে না। আপনাকে অটো লোনে প্রতি মাসে $577 নিক্ষেপ চালিয়ে যেতে হবে না (একটি গাড়ি যা তার জীবনের প্রথম পাঁচ বছরে তার মোট মূল্যের 60% হারায়)। 50 আপনার আরামদায়ক অবসরের বছরগুলি কী হওয়া উচিত তার মধ্যে আপনাকে ছাত্র ঋণের ঋণ বহন চালিয়ে যেতে হবে না।

শুনুন, আপনার আয় আপনার সম্পদ তৈরির সবচেয়ে বড় হাতিয়ার। কিন্তু যখন আপনার ঋণ থাকে, তখন আপনি সম্পদ তৈরি করতে পারবেন না, কারণ আপনি এটির অংশ ব্যয় করছেন কিছু শেষের জন্য পরিশোধ করতে মাসের আয় মাস, শেষ বছর বা এমনকি গত দশক .

যখন আপনি ঋণ থেকে বেরিয়ে আসবেন এবং অবশেষে আপনার আয় ফিরিয়ে নেবেন - এটি সবই - আপনি আপনার অর্থের সাথে এগিয়ে যেতে পারেন। এবং আপনার যতটা ঋণ আছে তা পরিশোধ করতে সম্ভবত ততক্ষণ লাগবে না যতটা আপনি মনে করেন।

এখানে আপনি কিভাবে একবার এবং সব জন্য আপনার জীবন থেকে ঋণ পেতে পারেন:

এটা সুন্দর নাও হতে পারে, কিন্তু এটা করতে হবে! লোকেরা মাঝে মাঝে এই প্রথম পদক্ষেপটি এতটাই ভয় পায় যে তারা এখানেই থেমে যায়। করবেন না। আপনি এটা করতে পারেন।

আমাদের নিজস্ব রামসে সলিউশন গবেষণায় দেখা গেছে যে আমেরিকানদের প্রায় অর্ধেক (46%) বলে যে তাদের ঋণের মাত্রা চাপ সৃষ্টি করে এবং তাদের উদ্বিগ্ন করে তোলে। হ্যাঁ, আপনার ঘৃণা চোখের দিকে তাকানো কঠিন হতে পারে, কিন্তু যখন আপনি অবশেষে ঘটনাটির মুখোমুখি হন, তখন আপনি এটিকে আক্রমণ করার জন্য একটি পরিকল্পনা অনুসরণ করতে পারেন। আপনি দূরে পথে আছেন অর্থের চাপ থেকে। তাই, হাঁটতে থাকুন।

আপনি আপনার ঋণ আক্রমণ করার আগে, নিশ্চিত করুন যে আপনি একটি স্টার্টার জরুরী তহবিল হিসাবে $1,000 সংরক্ষণ করেছেন। কেন? আপনি যখন ঋণ পরিশোধ করছেন, জীবন ঘটবে—আমরা ফ্ল্যাট টায়ার, রেফ্রিজারেটর লিক এবং অপ্রত্যাশিত মেডিকেল বিল সম্পর্কে কথা বলছি। আপনার যদি জরুরী অবস্থার জন্য নগদ অর্থ প্রদানের জন্য অর্থ সঞ্চয় না থাকে, তাহলে আপনি একটি ক্রেডিট কার্ড বের করতে প্রলুব্ধ হবেন—এবং ঋণের গভীরে চলে যাবেন।

এরপরে, ঋণ স্নোবল পদ্ধতির মাধ্যমে ক্ষুদ্রতম থেকে বৃহত্তম পর্যন্ত সমস্ত অ-মর্টগেজ ঋণ পরিশোধ করুন। আমাদের গণিতের সাথে তর্ক করবেন না এবং সুদের হার সম্পর্কে জিজ্ঞাসা করবেন না। ঋণ স্নোবল পদ্ধতির বিন্দু হল বেগ এবং প্রেরণা . আপনি ক্ষুদ্রতম ব্যতীত সমস্ত ঋণের সর্বনিম্ন অর্থ প্রদান করেন—এটাই আপনি কঠোর পরিশ্রমের পরে যান৷

যখন এটি বন্ধ হয়ে যায়, তখন আপনি এটিতে যে সমস্ত অর্থ নিক্ষেপ করেছিলেন তা আপনি পরবর্তী-সবচেয়ে ছোট তে রেখেছিলেন ঋণ আপনি ঋণমুক্ত না হওয়া পর্যন্ত পুনরাবৃত্তি করুন। আপনি সমস্ত পথ ধরে দ্রুত জয় পাবেন। এবং এই দ্রুত জয়গুলি আপনাকে চলমান রাখবে।

এটি কীভাবে করা হয়েছে তা দেখতে আমাদের ডেট স্নোবল ক্যালকুলেটর ব্যবহার করুন৷

৷আবার বলুন:আপনি একা নন। এবং কি অনুমান? আপনার নিজের থেকেও সবকিছু বের করতে হবে না। কিছু সাহায্য পান!

Ramsey+ এর মত একটি পণ্য খুঁজুন। এটি সদস্যপদ যা আপনাকে একজন প্রশিক্ষিত আর্থিক কোচের সাথে একের পর এক সেশন দেয়, অনলাইন মানি ম্যানেজমেন্ট কোর্স যা আপনাকে ঋণ থেকে বেরিয়ে আসার পরিকল্পনা শেখায়, এবং EveryDollar-এর মতো টুল যা আপনাকে আপনার উপায় বাজেট করতে সাহায্য করে ঋণ থেকে মুক্তি।

এবং শুনুন:এটি আসলে কাজ করে। এই পরিকল্পনাটি কাজ করার প্রথম 90 দিনে গড় ঋণ পরিশোধ করা হয়েছে $5,300। (যাইহোক, আপনি একটি Ramsey+ বিনামূল্যে ট্রায়ালে এই সদস্যতা ব্যবহার করে দেখতে পারেন।)

আপনার প্রয়োজনীয় সাহায্য পাওয়া ঋণমুক্ত যাত্রাকে দ্রুত এবং সহজ করে তোলে। এটা সত্যিকারের জয়।

কিছু দিন, আপনার ঋণ পরিশোধ করা অন্যদের তুলনায় কঠিন হবে। কিন্তু হাল ছাড়বেন না। এটা হবে হও তাই এটা মূল্য

এখানে চুক্তিটি রয়েছে:ঋণ সাধারণ—কিন্তু এটি আপনাকে আজ এবং ভবিষ্যতের জন্য আপনার আর্থিক স্বপ্নগুলিকে বাঁচতে বাধা দিচ্ছে। ঋণ থেকে দূরে থাকার জন্য আপনি সময় এবং শক্তির এই বিনিয়োগের মূল্যবান। আমরা এটি আগেও বলেছি, এবং আমরা আবারও বলব কারণ আমরা এটি 100% বিশ্বাস করি:আপনি এটি করতে পারেন!

আজ থেকেই শুরু. Ramsey+ ব্যবহার করে দেখুন এবং আপনার ঋণমুক্ত যাত্রা শুরু করুন।

কখনও কখনও আমরা গড় মার্কিন পরিবারের ঋণের ডেটার জন্য একাধিক উৎস ব্যবহার করেছি, নির্দিষ্ট ধরনের ঋণ আছে এমন মার্কিন পরিবারের শতাংশ এবং এই ঋণের মোট পরিমাণ এবং বয়সের শ্রেণীভেদে প্রকারভেদ রয়েছে। এই ক্ষেত্রে, আমরা গড় ঋণের আমাদের সর্বোত্তম আনুমানিক অনুমান প্রদান করতে এই উৎসগুলি থেকে ডেটা ব্যাখ্যা করেছি। একাধিক উত্স জুড়ে কাজ করার সীমাবদ্ধতা রয়েছে এবং আমরা যখন সম্ভব তখন এই সীমাবদ্ধতাগুলির জন্য অ্যাকাউন্ট করার চেষ্টা করেছি। তবুও, উৎস থেকে উৎসে ভিন্নতা আমাদের ফলাফলের নির্ভুলতাকে প্রভাবিত করতে পারে।