আমাদের সম্পর্কে আপনার কিছু জানা উচিত:আমরা ক্রেডিট স্কোর ঘৃণা করি। হ্যাঁ - তারা জাল। তবে যদিও তারা একটি সামান্য "আমি ঋণ ভালোবাসি" স্কোর ছাড়া আর কিছুই নয়, আপনার সেগুলিকে পুরোপুরি উপেক্ষা করা উচিত নয়। . . বিশেষ করে যেহেতু আপনার স্কোর আপনার ক্রেডিট রিপোর্টের সাথে যুক্ত। এমনকি যদি আপনি ঋণমুক্ত হন এবং বড় ব্যাঙ্ক এবং ঋণদাতারা আপনার সম্পর্কে কী ভাবেন তা চিন্তা করেন না, তবুও আপনাকে ত্রুটি বা জালিয়াতির লক্ষণগুলির জন্য আপনার ক্রেডিট রিপোর্ট পরীক্ষা করতে হবে অন্তত বছরে একবার।

কিন্তু আপনার প্রতিবেদনের মাধ্যমে অনুসন্ধান করা বেশ বিভ্রান্তিকর হতে পারে, বিশেষ করে যদি আপনি জানেন না কিভাবে একটি ক্রেডিট রিপোর্ট পড়তে হয় বা কোন ধরনের লাল পতাকা খুঁজতে হয়। এটা নিতে অনেক হতে পারে. কিন্তু চিন্তা করবেন না! আমরা ভারী উত্তোলন করেছি তাই আপনাকে করতে হবে না।

প্রস্তুত, সেট, চলুন চলুন সবকিছু আপনার ক্রেডিট রিপোর্ট কিভাবে পড়তে হয় সে সম্পর্কে আপনাকে জানতে হবে।

একটি ক্রেডিট রিপোর্ট আপনার ক্রেডিট ইতিহাসের জন্য একটি রিপোর্ট কার্ডের মতো। এটি সম্ভাব্য ঋণদাতারা আপনাকে অর্থ ধার দেওয়া কতটা ঝুঁকিপূর্ণ তা নির্ধারণ করতে ব্যবহার করতে পারেন, যা মূলত আপনার মাসিক পেমেন্ট সময়মতো পরিশোধ করার সম্ভাবনা কতটা। আপনার ক্রেডিট রিপোর্ট তাদের বলতে পারে:

একটি ক্রেডিট ব্যুরো বা ক্রেডিট-রিপোর্টিং কোম্পানি যেমন ইকুইফ্যাক্স, এক্সপেরিয়ান বা ট্রান্সইউনিয়ন আপনাকে ঋণ বা ক্রেডিট অ্যাকাউন্ট দেওয়ার কথা বিবেচনা করতে পারে এমন যেকোনো কোম্পানিকে আপনার তথ্য প্রদান করবে। এই ব্যুরোগুলি সমস্ত স্বাধীনভাবে কাজ করে, তাই তাদের প্রতিবেদনগুলি তাদের ব্যবহার করা ঋণদাতাদের দেওয়া তথ্যের উপর নির্ভর করে কিছুটা আলাদা হতে পারে।

আমরা এইমাত্র যে সমস্ত প্রধান ক্রেডিট-রিপোর্টিং এজেন্সিগুলির কথা বলেছি সেগুলির প্রতিটি থেকে প্রতি বছর আপনার ক্রেডিট রিপোর্টের একটি বিনামূল্যের অনুলিপি আপনাকে অনুমতি দেওয়া হয়েছে। কিন্তু প্রতিবেদনগুলি স্বয়ংক্রিয়ভাবে আপনাকে মেইল করা হয় না—আপনাকে সেগুলির জন্য জিজ্ঞাসা করতে হবে! এবং যেহেতু প্রতিটি এজেন্সি ফাইলে আপনার সম্পর্কে বিভিন্ন বিবরণ রাখে, তাই এটি তিনটির সাথেই পরীক্ষা করা মূল্যবান। আপনি যদি আপনার কার্ডগুলি সঠিকভাবে খেলেন, তাহলে আপনি সেগুলিকে স্তব্ধ করে দিতে পারেন যাতে আপনি প্রায় প্রতি ত্রৈমাসিকে একটি বিনামূল্যের রিপোর্ট পাচ্ছেন৷

এখন যেহেতু আপনি জানেন কিভাবে একটি ক্রেডিট চেক পেতে হয়, আমরা আপনাকে লাল পতাকা পরিদর্শন করার জন্য চারটি প্রধান অঞ্চলের মাধ্যমে নিয়ে যাব। এগুলি আপনাকে সম্ভাব্য পরিচয় চুরির পরিস্থিতি চিহ্নিত করতে সাহায্য করতে পারে, তাই শুনুন!

এই বিভাগে এমন কোনো ব্যক্তিগত তথ্য রয়েছে যা আপনাকে সনাক্ত করতে ব্যবহার করা যেতে পারে, যার মধ্যে রয়েছে:

লাল পতাকা: এই বিভাগের সবকিছুই আপনাকে উল্লেখ করতে হবে এবং অন্য কেউ নয় যে আপনার নাম শেয়ার করবে (আপনার দিকে তাকিয়ে, মিস্টার স্মিথ)। এবং আপনি যখন এটিতে থাকবেন, তখন এগিয়ে যান এবং সামাজিক নিরাপত্তা নম্বরটি দুবার চেক করুন—কেবলমাত্র ক্ষেত্রে৷

নিশ্চিত করুন যে তালিকাভুক্ত সমস্ত ঠিকানা আপনি আসলে বসবাস করেছেন এমন স্থান। আপনি যদি টেক্সাসের ওয়াক্সহাচিতে কখনও না যান তবে প্রতিবেদনে বলা হয়েছে যে আপনি সেখানে সাত বছর ধরে বসবাস করেছেন, আপনি অবশ্যই এটি অনুসরণ করতে চান। পরে, আপনি যদি করেন তাহলে কোন পদক্ষেপগুলি অনুসরণ করতে হবে তা আমরা শেয়ার করব৷ আপনার প্রতিবেদনে ত্রুটি খুঁজুন।

প্রতিবেদনের সিংহভাগ এই বিভাগে রয়েছে। আপনার ক্রেডিট ইতিহাস অন্তর্ভুক্ত:

লাল পতাকা: তালিকাভুক্ত সবকিছু সঠিক কিনা তা নিশ্চিত করতে এই বিভাগটি পড়ুন এবং পুনরায় পড়ুন। বুঝেছি? ঠিক আছে. এখন আবার চেক করুন। সিরিয়াসলি। কোনো অপরিচিত অ্যাকাউন্টের জন্য দেখুন এবং দেরী হিসাবে উল্লেখ করা অর্থপ্রদানের জন্য চেক করুন (যখন তারা আসলে ছিল না)।

আপনি যদি একটি ক্রেডিট কার্ড অ্যাকাউন্ট বন্ধ করে থাকেন, তাহলে নিশ্চিত করুন যে এটি আপনার ক্রেডিট রিপোর্টে বন্ধ হিসাবে দেখানো হচ্ছে। এছাড়াও, নিশ্চিত করুন যে আপনার সম্মতি ছাড়া আপনার নামে কোনো ক্রেডিট লাইন খোলা হয়নি—এটি একটি বিশাল লাল পতাকা এবং এর অর্থ হতে পারে আপনি পরিচয় চুরির ঝুঁকিতে রয়েছেন।

আপনি এই অংশ ফাঁকা হতে চান. এখানে তালিকাভুক্ত আর্থিক কার্যকলাপ — যেমন দেউলিয়াত্ব এবং রায় — পাবলিক রেকর্ড থেকে নেওয়া হয়েছে, এবং এর কিছু অংশ আপনার ক্রেডিট রিপোর্টে 7-10 বছরের জন্য থাকতে পারে৷

লাল পতাকা: প্রতিবেদনের এই অংশে একটি ত্রুটি খুঁজে পাওয়া খুব বিরল, কিন্তু যাইহোক এটি স্ক্যান করা মূল্যবান। এই বিভাগে ভুলগুলি যত তাড়াতাড়ি সম্ভব পরিষ্কার করা উচিত।

এখানে আপনি প্রতিটি ব্যবসার বিস্তারিত তালিকা দেখতে পাবেন যারা আপনার ক্রেডিট রিপোর্টের জন্য অনুরোধ করেছে। দুটি ধরণের ক্রেডিট অনুসন্ধান রয়েছে:নরম এবং শক্ত। কোমল অনুসন্ধানগুলি শুধুমাত্র সেই সংস্থাগুলি থেকে যা আপনাকে প্রচারমূলক সামগ্রী পাঠাতে চায় বা বর্তমান ঋণদাতারা আপনার আর্থিক অবস্থা পরীক্ষা করে। আপনি যখন ক্রেডিট কার্ড, ঋণ বা বন্ধকের জন্য আবেদন করেন তখন কঠিন অনুসন্ধান করা হয়।

লাল পতাকা: আপনি যদি আর ঋণ না করেন, তাহলে আপনার রিপোর্টে আপনার কোনো কঠিন অনুসন্ধান থাকা উচিত নয়। আপনি অনুমোদন করেননি এমন কোনো কঠিন অনুসন্ধান একটি চিহ্ন যে কেউ ঋণের জন্য সাইন আপ করতে আপনার তথ্য ব্যবহার করতে পারে। যেকোন পুরানো অনুসন্ধান প্রায় দুই বছর পরে আপনার প্রতিবেদন থেকে অদৃশ্য হওয়া উচিত।

একটি খোলা অ্যাকাউন্ট হল ক্রেডিট এর যে কোনো লাইন যা আপনি খুলেছেন এবং কখনই আনুষ্ঠানিকভাবে বন্ধ করেননি। আপনি জানেন, পেড-অফ ডিপার্টমেন্ট স্টোর ক্রেডিট কার্ডের মতো আপনি কল করতে এবং বাতিল করতে ভুলে গেছেন। আপনি বছরের পর বছর ধরে ক্রেডিট কার্ড ব্যবহার না করলেও, আপনি অ্যাকাউন্ট বন্ধ না করা পর্যন্ত এটি আপনার ক্রেডিট রিপোর্টে একটি খোলা অ্যাকাউন্ট হিসাবে প্রদর্শিত হবে। এটি শুধু এগিয়ে যাওয়ার এবং ভালোর জন্য এটি বন্ধ করার সময়।

আপনার ক্রেডিট রিপোর্টে "U" এর অর্থ হল "অশ্রেণিকৃত", যার অর্থ রিপোর্টটি তোলার সময় অ্যাকাউন্টটি আপডেট করা হয়নি। এটি অনেক স্ট্যাটাস কোডের মধ্যে একটি যা আপনার ক্রেডিট রিপোর্টে একটি অ্যাকাউন্টের পাশে প্রদর্শিত হতে পারে। এই জাতীয় কোডগুলি সাধারণত অ্যাকাউন্টের সাথে একটি সমস্যা নির্দেশ করে, যেমন এটি শেষ হয়ে গেছে বা সংগ্রহে পাঠানো হয়েছে৷

আপনি একটি "U" দেখতে পারেন যদি অ্যাকাউন্টটি নতুন হয় এবং আপনি এখনও এটিতে কোনো অর্থপ্রদান না করেন। আবার, যদি আপনি অ্যাকাউন্টটি না খোলেন তবে এটি একটি সতর্কতা চিহ্ন যা আপনাকে দেখতে হবে।

বেশিরভাগ লোক আপনার ক্রেডিট রিপোর্ট অ্যাক্সেস করতে আপনার ব্যক্তিগত তথ্য আইনত ব্যবহার করতে পারে না। যাইহোক, আপনার ক্রেডিট টেনে নেওয়ার জন্য বিভিন্ন ধরনের সংস্থার অনুমতি রয়েছে:ব্যাঙ্ক, পাওনাদার, ঋণদাতা, বীমা বা ইউটিলিটি কোম্পানি, সম্ভাব্য বাড়িওয়ালা, সংগ্রহ সংস্থা, সম্ভাব্য নিয়োগকর্তা এবং সরকার৷

কে আপনার ক্রেডিট স্কোর অ্যাক্সেস করতে পারে সে সম্পর্কে আইনগুলি রাজ্য থেকে রাজ্যে আলাদা। আপনি যদি একেবারেই চিন্তিত হন, কিছু গবেষণা করুন এবং আপনি যেখানে থাকেন সেখানে আইনটি কী তা খুঁজে বের করুন।

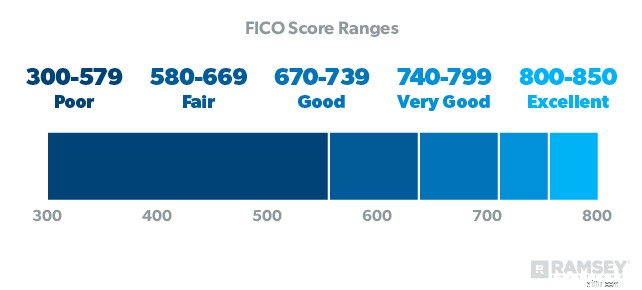

আপনি যদি একটি বিনামূল্যের ক্রেডিট চেক পেয়ে থাকেন, তা যখন না হয় তখন অবাক হবেন না৷ আপনার ক্রেডিট স্কোর অন্তর্ভুক্ত করুন। এটি দেখতে, আপনাকে একটি বিনামূল্যের ওয়েব পরিষেবা ব্যবহার করতে হবে বা এটির জন্য myFICO বা অন্য ক্রেডিট ব্যুরোর মাধ্যমে অর্থ প্রদান করতে হবে৷

৷

মনে রাখবেন, যখন এটি সমস্ত কিছুতে নেমে আসে, তখন একটি ক্রেডিট স্কোর সত্যিই একটি "আই লাভ ডেট" স্কোর। এটা ঠিক, একটি "ভাল স্কোর" সহজভাবে দেখায় যে আপনি ঋণ খেলা কতটা ভালো খেলেছেন। এটি আপনার প্রকৃত নেট মূল্য বা আপনার ব্যাঙ্কে থাকা টাকার পরিমাণ প্রতিফলিত করে না। অন্য কথায়, এটি সত্যিই গর্ব করার মতো কিছুই নয়। আপনার দুর্দান্ত ক্রেডিট স্কোর রাখার একমাত্র উপায় হল ঋণের মধ্যে থাকা এবং সেখানে থাকা—না, ধন্যবাদ!

এটা হয় ক্রেডিট স্কোর ছাড়াই জীবন যাপন করা সম্ভব, যা ডেভ সুপারিশ করেন। কিন্তু এর মানে এই নয় যে আপনার ক্রেডিট কমাতে আপনার ট্র্যাশ করা উচিত! শুধু আপনার ঋণ পরিশোধ করা শুরু করুন, আপনার ক্রেডিট অ্যাকাউন্টগুলি পরিশোধ হয়ে গেলে বন্ধ করুন, এবং কোনো নতুন ঋণ গ্রহণ করবেন না। আপনি যদি শিশুর পদক্ষেপগুলি অনুসরণ করেন তবে আপনার সেই অনির্ধারিত স্কোর-এ পৌঁছানো উচিত (ক্রেডিট ব্যুরো শব্দটি যারা ক্রেডিট ব্যবহার করেন না তাদের জন্য ব্যবহার) কয়েক মাস থেকে কয়েক বছরের মধ্যে। মনে রাখবেন:কোন ক্রেডিট না কম ক্রেডিট স্কোরের সমান।

এটা নির্ভর করে. যেমন আমরা আগেই বলেছি, নরম অনুসন্ধান এবং কঠিন অনুসন্ধান রয়েছে। আপনি না জেনেও সব সময় নরম অনুসন্ধানগুলি ঘটতে পারে—কোন কোম্পানি আপনার ক্রেডিট স্কোর পরীক্ষা করতে পারে যদি তারা আপনাকে একটি প্রচারমূলক অফার মেল করার পরিকল্পনা করে থাকে। এই অনুসন্ধানগুলি আপনার ক্রেডিট স্কোরকে মোটেও প্রভাবিত করে না।

কিন্তু কঠিন অনুসন্ধানগুলি ঘটার আগে আপনার প্রকৃত সম্মতি প্রয়োজন। এইগুলি আপনার ক্রেডিট স্কোরকে প্রভাবিত করে এবং আইনত আপনার অজান্তে করা যাবে না, তাই সহজে শ্বাস নিন-কিন্তু আপনার ক্রেডিট এর উপর নজর রাখার ক্ষেত্রে দেরি করবেন না। বছরে অন্তত একবার আপনার ক্রেডিট রিপোর্ট চেক করুন, এবং যদি আপনি একটি কঠিন তদন্ত লক্ষ্য করেন যা আপনি অনুমোদন করেননি, তাহলে আপনাকে ক্রেডিট এজেন্সির সাথে বিবাদ করতে হবে।

আপনার ক্রেডিট রিপোর্টে কোনো ভুল ত্রুটি দেখায় এমন এজেন্সির কাছে নিতে হবে। একটি চিঠি লিখুন যাতে আপনি খুঁজে পাওয়া প্রতিটি ভুল আইটেম তালিকাভুক্ত করে এবং কেন আপনি এটি নিয়ে বিতর্ক করছেন।

ধরা যাক আপনি একটি ক্রেডিট কার্ড বন্ধ করেছেন, কিন্তু এটি এখনও আপনার ক্রেডিট রিপোর্টে একটি খোলা অ্যাকাউন্ট হিসাবে দেখায়৷ আপনাকে যা করতে হবে তা এখানে:নথি সংগ্রহ করুন এবং এটি একটি ভুল প্রমাণ করার জন্য আপনার কাছে যে কোনো প্রমাণ আছে। তারপর, ক্রেডিট রিপোর্টিং এজেন্সির কাছে প্রত্যয়িত মেইলের মাধ্যমে এই সব পাঠান-এবং একটি ফেরত রসিদ ভুলবেন না! এজেন্সির কাছে প্রতিক্রিয়া জানানোর জন্য মাত্র 30 দিন আছে, তাই আপনার খুব দ্রুত কিছু আন্দোলন দেখতে হবে।

একটি ক্রেডিট রিপোর্ট কীভাবে পড়তে হয় তা শেখা প্রথমে জটিল বলে মনে হতে পারে, কিন্তু এখন আপনি জানেন যে কী সন্ধান করতে হবে, এটি এতটা কঠিন নয়। এবং যেমন আমরা আগে বলেছি, বছরে অন্তত একবার ক্রেডিট চেক করা একটি ভাল ধারণা। কেন? কারণ আপনার ক্রেডিট রিপোর্টের উপরে থাকা পরিচয় চুরি থেকে নিজেকে রক্ষা করার একটি দুর্দান্ত উপায়, তাই নিশ্চিত করুন যে আপনি সুরক্ষিত!