মূল্য নির্ধারণের কৌশল হল সবচেয়ে গুরুত্বপূর্ণ ফাংশনগুলির মধ্যে একটি যা যেকোনো ব্যবসায় জড়িত থাকে৷ দামগুলি একটি কোম্পানির রাজস্বের একটি মৌলিক উপাদান—যদি সাবধানতার সাথে পরিচালিত হয়, তারা উচ্চ মুনাফা এবং ফলস্বরূপ নগদ তৈরি করতে পারে৷ বিকল্পভাবে, যদি ভুলভাবে পরিচালিত হয়, কোম্পানিগুলি ক্ষতিগ্রস্থ হতে পারে, কারণ হয় কম দাম কার্যকরভাবে খরচ মেটাতে ব্যর্থ হয় বা অত্যধিক উচ্চ মূল্য বিক্রয়ের পরিমাণ নষ্ট করে।

সঠিকভাবে দাম নির্ধারণ করা কঠিন। কর্পোরেট ফাইন্যান্সে আমার 15+ বছরের কর্মজীবনে, শিল্প উৎপাদন, কৃষি এবং এফএমসিজি শিল্পের উপর একটি বিশেষ ফোকাস সহ, আমি এমন পরিস্থিতির একাধিক উদাহরণের সম্মুখীন হয়েছি যেখানে খারাপ মূল্যের সিদ্ধান্তগুলি একটি ব্যবসার কর্মক্ষমতাকে মারাত্মকভাবে বাধাগ্রস্ত করেছিল। আমি কিছু নির্দিষ্ট মূল্য নির্ধারণের কৌশল পরিস্থিতির মুখোমুখি হয়েছি যা আমি সংগ্রহ করেছি তা শেয়ার করার জন্য আমি এই পোস্টটি লিখেছি। আমি FMCG সেক্টরে দুটি কোম্পানির সিএফও হিসাবে আমার অভিজ্ঞতার উপর ব্যাপকভাবে আঁকব। উভয় কোম্পানি সক্রিয় এবং গতিশীল বাজারের মুখোমুখি হয়েছিল, শক্তিশালী প্রতিযোগিতা (দেশীয় এবং আমদানি) পাশাপাশি একাধিক বিতরণ চ্যানেল (খুচরা চেইন, ঐতিহ্যবাহী দোকান, পরিবেশক, রপ্তানি ইত্যাদি)। ডেটা গোপনীয়তার কারণে, আমি বাস্তব পরিসংখ্যান উপস্থাপন করব না, তবে আমি যে উদাহরণগুলি সেট করেছি তা যতটা সম্ভব বাস্তবতাকে প্রতিফলিত করে৷

মৌলিকভাবে, দুটি সাধারণ মূল্য নির্ধারণের কৌশল রয়েছে:

প্রথম পদ্ধতিতে, আমরা খরচ গণনা করি, সেগুলিকে একটি একক পণ্যে বরাদ্দ করি এবং তারপর মার্কআপ সংজ্ঞায়িত করি। একটি নির্দিষ্ট পণ্যের জন্য বরাদ্দকৃত খরচের মাত্রা কোম্পানির বর্তমান পরিস্থিতির উপর নির্ভর করে (বর্তমান লাভজনকতা, ক্ষমতা ব্যবহার ইত্যাদি)। মার্কআপ বিভিন্ন লক্ষ্য অনুযায়ী সংজ্ঞায়িত করা যেতে পারে; উদাহরণস্বরূপ, লক্ষ্যযুক্ত গ্রস মার্জিন, বেঞ্চমার্ক শিল্পের মোট মার্জিন ইত্যাদি।

বিশ্লেষণের উদ্দেশ্যে, খরচগুলিকে বিভিন্ন স্তরে শ্রেণীবদ্ধ করা হবে। এই স্তরগুলি নীচে গ্রাফিকভাবে উপস্থাপন করা হয়েছে৷

খরচ শ্রেণীবিভাগ

নীতিগতভাবে, লক্ষ্য সর্বদা খরচগুলি কভার করা এবং একটি ইতিবাচক EBIT মার্জিনে পৌঁছানো উচিত, কিন্তু বাস্তবে, এমন পরিস্থিতি রয়েছে যখন কেউ শুধুমাত্র কিছু খরচ কভার করতে ইচ্ছুক হতে পারে (আমি নিবন্ধে পরে কিছু উদাহরণ দেব)।

দ্বিতীয় পদ্ধতিতে, আমরা একই (বা অনুরূপ) পণ্যের বাজার মূল্য থেকে শুরু করি এবং খরচের দিকে পিছিয়ে কাজ করি। এইভাবে, আমরা বর্তমান বাজার মূল্যের সাথে আমরা সমস্ত লক্ষ্যযুক্ত খরচগুলি কভার করতে পারি এবং আমাদের লক্ষ্যযুক্ত মার্কআপে পৌঁছাতে পারি কিনা তা অনুকরণ করি। এই পদ্ধতিটি প্রায়শই ব্যবহৃত হয় যখন বাজারের প্রতিযোগিতা শক্তিশালী হয় এবং যখন একজন একক খেলোয়াড় সামগ্রিক বাজার মূল্যকে প্রভাবিত করতে পারে না (যেমন FMCG, ভ্রমণ পরিষেবা ইত্যাদি)।

N.B. খুব বিরল পরিস্থিতিতে, কিছু মৌলিক পণ্যের (যেমন বিদ্যুৎ, পাবলিক ট্রান্সপোর্ট, বা সাম্প্রদায়িক পরিষেবা) থেকে জনসংখ্যাকে রক্ষা করার জন্য দামগুলি সরকার দ্বারা নিয়ন্ত্রিত হতে পারে।

মূল্য নির্ধারণের সিদ্ধান্তের গুরুত্ব-এবং ক্ষমতা-কে বোঝানোর জন্য, এই বিভাগে, আমি এমন পরিস্থিতির সাতটি বাস্তব উদাহরণের মধ্য দিয়ে চলে যাচ্ছি যেখানে মূল্য একটি গুরুত্বপূর্ণ হাতিয়ার এবং যেটিকে যত্ন সহকারে পরিচালনা করা উচিত। উল্লিখিত হিসাবে, এই সমস্ত উদাহরণগুলি আমার ক্যারিয়ার জুড়ে বাস্তব জীবনের পরিস্থিতিগুলির থেকে প্রবলভাবে আকৃষ্ট হয়েছে, এবং যদিও সেগুলিকে চিত্রিত করা হয়েছে এবং সংখ্যার গোপনীয়তার জন্য, তারা বাস্তবতাকে যতটা সম্ভব ঘনিষ্ঠভাবে উপস্থাপন করে৷

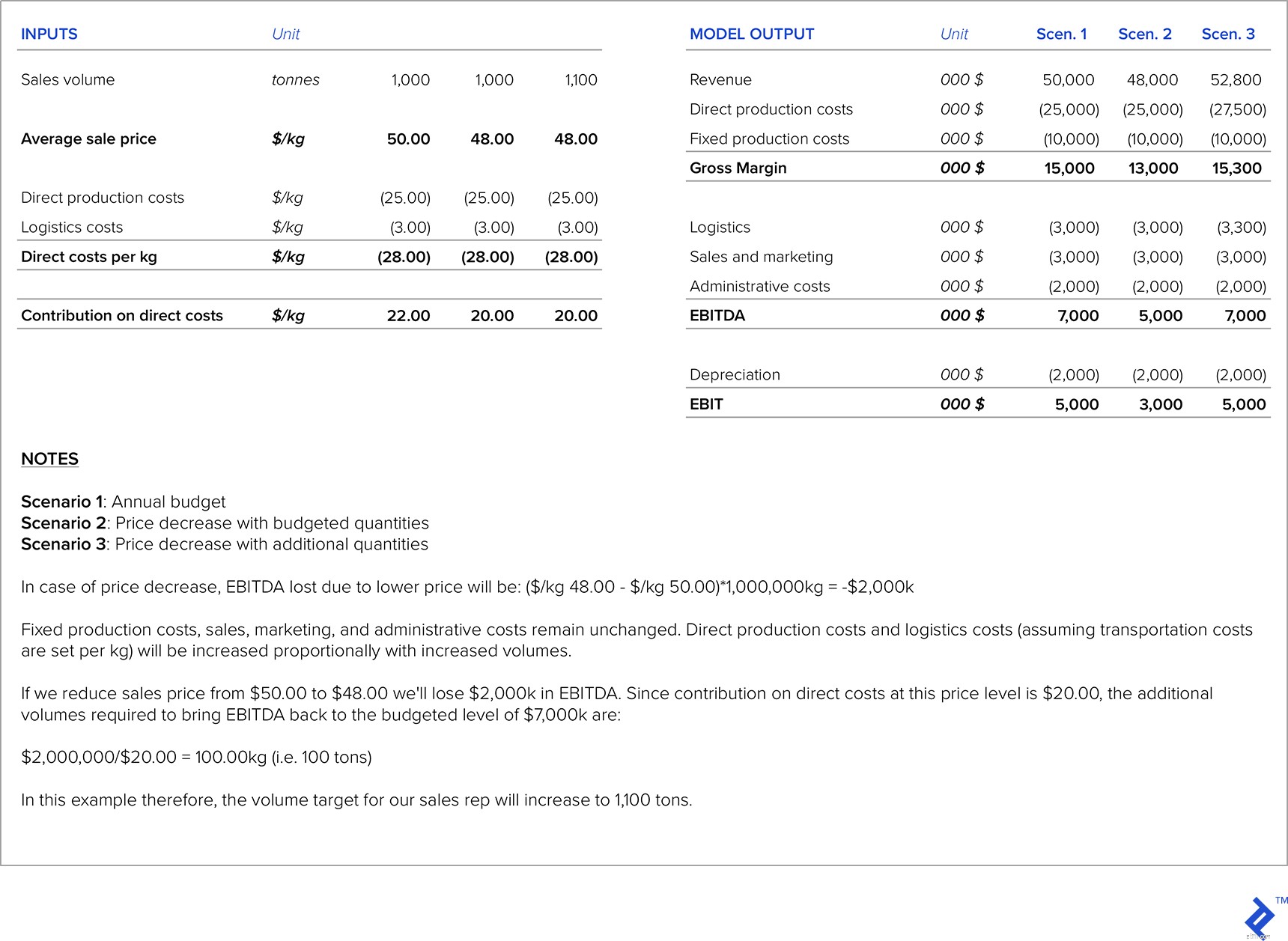

আমার কর্মজীবনে, আমি এমন পরিস্থিতির সম্মুখীন হয়েছি যেখানে প্রধান কার্যালয় দ্বারা একটি লক্ষ্য বাধ্যতামূলক করা হয়েছিল (যেমন, লক্ষ্য EBITDA) এবং সংস্থার প্রত্যেকেই এই নির্দিষ্ট লক্ষ্যের দিকে কাজ করে। প্রায়শই যা ঘটে তা হল বিক্রয় শক্তি ভলিউম বাড়ানোর জন্য মূল্য হ্রাসের জন্য চাপ দেবে, কিন্তু এই পরিস্থিতিতে, একজনকে নিশ্চিত করতে হবে যে কম মূল্য থেকে অর্জিত অতিরিক্ত বিক্রয় নিম্ন মার্জিন স্তরের জন্য ক্ষতিপূরণের জন্য যথেষ্ট; অন্যথায়, EBITDA টার্গেট মিস হয় (এবং HQ অসন্তুষ্ট)।

এই সমস্যাটি মোকাবেলা করার জন্য, আমি একটি মডেল তৈরি করেছি যা, প্রতিটি পণ্যের জন্য, লক্ষ্যযুক্ত EBITDA-এর তুলনায় মূল্য সংবেদনশীলতা গণনা করে। মডেলটি, তাই, EBITDA মার্জিন বজায় রাখার জন্য প্রতিটি মূল্য হ্রাস স্তরের জন্য কত পরিমাণ ভলিউম বাড়াতে হবে তা নির্দেশ করে। এটি তখন গ্রাহকদের সাথে আলোচনায় বিক্রয় শক্তির জন্য একটি নির্দেশিকা হিসাবে ব্যবহৃত হয়েছিল।

নীচের চিত্রটি এই জাতীয় গণনার একটি উদাহরণ উপস্থাপন করে। ধরা যাক বার্ষিক বাজেটে আমরা প্রশ্নে থাকা নির্দিষ্ট পণ্যের জন্য $50.00/কেজি মূল্য ধরেছি। গ্রাহকের সাথে আলোচনার পর, আমাদের বিক্রয় প্রতিনিধি বিক্রয় মূল্য $48.00/কেজি কমানোর প্রস্তাব করছে। যেহেতু প্রাথমিক বাজেটের পরিমাণ ছিল 1,000 টন, তাই EBITDA কে বাজেটের স্তরে রাখার জন্য আমাদের অতিরিক্ত পরিমাণ বিক্রি করতে হবে।

সারণী 1:মূল্য নির্ধারণ/ভলিউম সংবেদনশীলতা বিশ্লেষণ

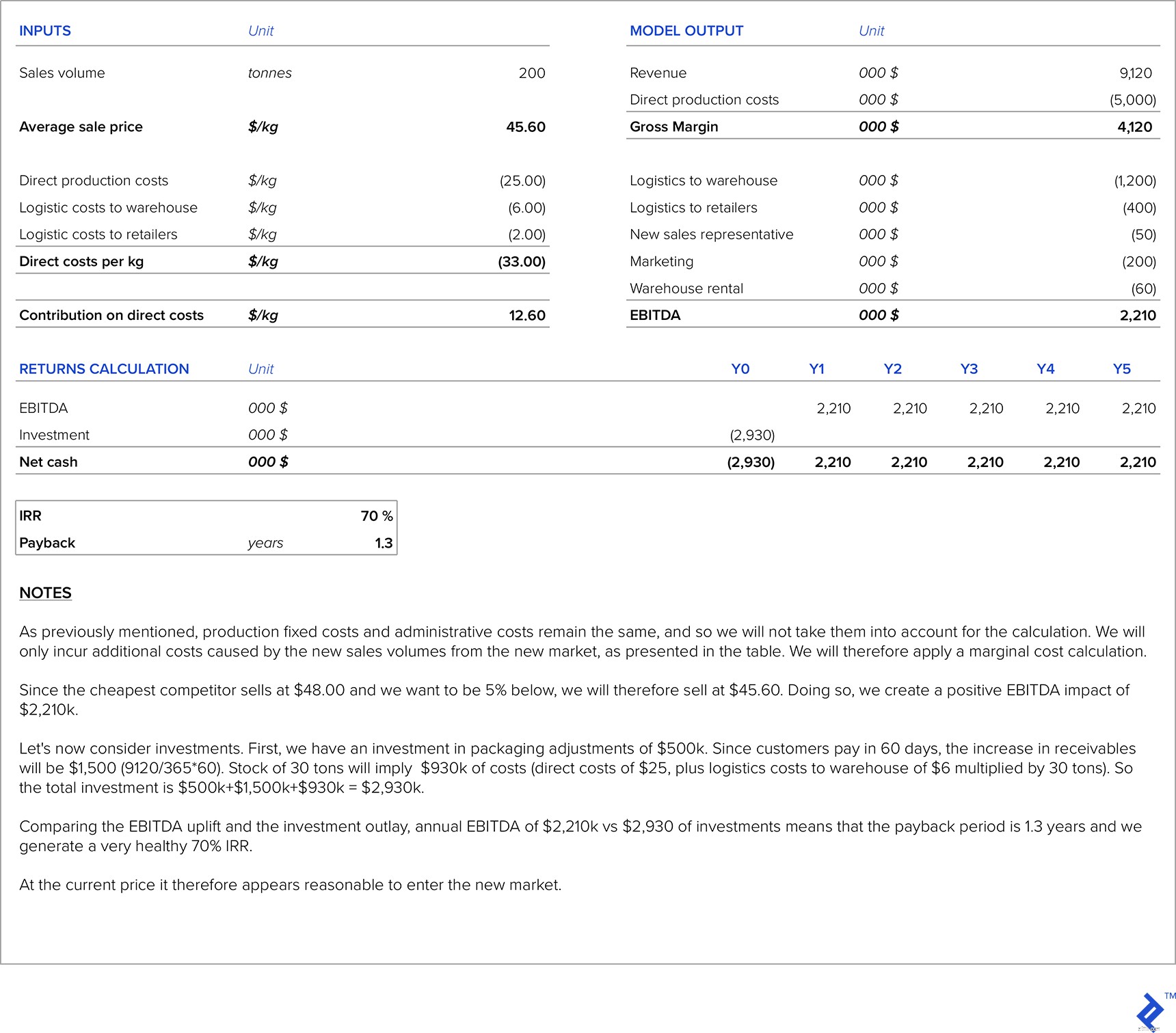

যখন একটি কোম্পানি একটি নতুন বাজারে প্রবেশ করার পরিকল্পনা করে, তখন দাম নির্ধারণ করতে ব্যবহার করা যেতে পারে এমন বেশ কয়েকটি বেঞ্চমার্ক রয়েছে৷

খরচের দিক থেকে, আমাদের সরাসরি উৎপাদন খরচ, নতুন বাজারে বিক্রির কারণে অতিরিক্ত খরচ (নতুন বাজার গবেষণা, স্থানীয় পরিবেশকদের ফি, নতুন বাজারের জন্য অতিরিক্ত বিক্রয় বাহিনীর কর্মী, পরিবহন, ইত্যাদি), উৎপাদনের নির্দিষ্ট খরচ, প্রশাসনিক খরচ, এবং অবচয় (যা সাধারণত একই স্তরে থাকে)। আমরা আমাদের পণ্যকে নতুন বাজারের চাহিদার সাথে খাপ খাইয়ে নিতে বা উৎপাদন ক্ষমতা বাড়াতে কিছু বিনিয়োগও করতে পারি। মূল্য নির্ধারণের জন্য আদর্শ পদ্ধতি হল কস্ট প্লাস মার্কআপ নিয়োগ করা পন্থা, তাই আমরা একটি দৃষ্টান্তমূলক উদাহরণের মাধ্যমে চালাব এবং তারপর এটিকে নতুন বাজারের বাজার মূল্যের সাথে তুলনা করব। তারপরে আমাদের নতুন বাজারের জন্য প্রয়োজনীয় বিনিয়োগের পরিশোধের সময়কাল গণনা করা উচিত।

আমাদের দৃষ্টান্তমূলক উদাহরণের জন্য, আমরা পূর্ববর্তী বিভাগে উদাহরণে যে কাল্পনিক কোম্পানি ব্যবহার করেছি তা ব্যবহার করা চালিয়ে যাব এবং ধরে নিই যে কোম্পানিটি একটি নতুন বাজারে রপ্তানি করার সিদ্ধান্ত নিয়েছে। আমরা অনুমান করব যে অতিরিক্ত উত্পাদনশীল ক্ষমতা রয়েছে এবং তাই অতিরিক্ত উত্পাদনশীল ক্ষমতাতে কোনও বিনিয়োগের প্রয়োজন নেই। এই নতুন বাজারের জন্য পণ্যের রেসিপি দেশীয় বাজারের মতোই, তাই সরাসরি উৎপাদন খরচও একই থাকে। নতুন বাজারের জন্য প্যাকেজিংকে মানিয়ে নিতে $500,000 এর বিনিয়োগ প্রয়োজন, এবং আমরা এটাও ধরে নেব যে আমাদের বিপণনে $200,000 খরচ করতে হবে। তাছাড়া, কোম্পানিকে এই বাজারের জন্য একজন অতিরিক্ত বিক্রয় প্রতিনিধি নিয়োগ করতে হবে যার বেতন প্রতি বছর $50,000, এবং আমাদের প্রতি বছর $60,000 গুদাম ভাড়ার খরচ দিতে হবে। এই বাজারের আনুমানিক পরিমাণ প্রতি বছর 200 টন। লক্ষ্যযুক্ত মূল্য সেই বাজারে সর্বনিম্ন মূল্যের প্রতিযোগীর তুলনায় 5% কম হতে হবে (এই প্রতিযোগী প্রতি কিলোতে $48 বিক্রি করে)। আমাদের কোম্পানি ইতিমধ্যেই দেশীয় বাজারে লাভজনক। এই বাজারে পরিবহন খরচ ভাড়া করা গুদাম থেকে প্রতি কিলো $6.00 এবং ভাড়া করা গুদাম থেকে খুচরা দোকানে প্রতি কিলো গড় $2.00। এই নতুন বাজারে গ্রাহকরা গড়ে 60 দিনের মধ্যে অর্থ প্রদান করে এবং গুদামে স্টক সর্বদা 30 টন রাখা হবে৷

সারণি 2:নিউ মার্কেট এন্ট্রি প্রাইসিং এবং রিটার্ন বিশ্লেষণ

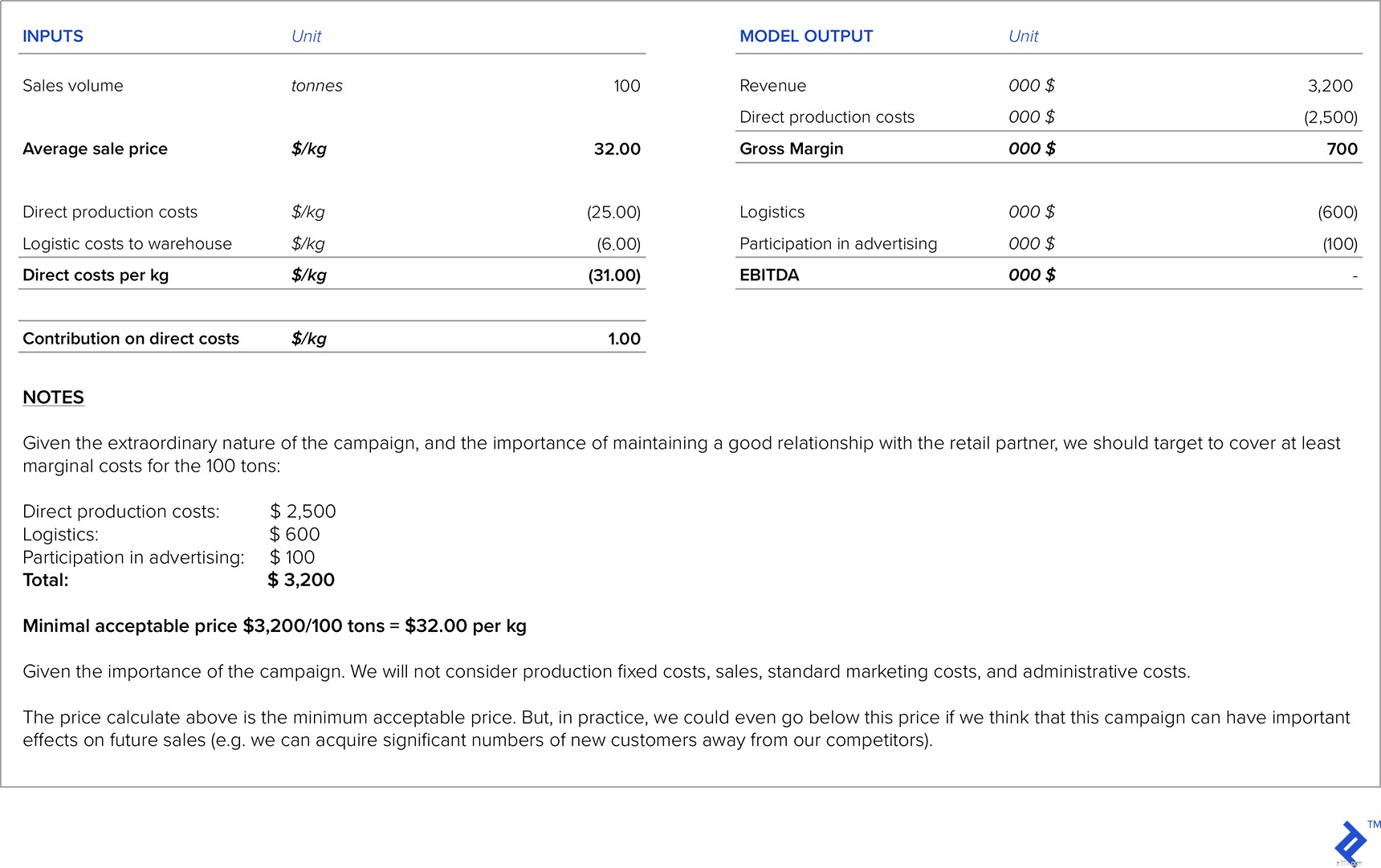

যখন বড় খুচরা চেইনগুলি আপনার অংশীদার হয়, তখন তারা প্রায়শই দাম কমানোর অনুরোধ নিয়ে আপনার কাছে যাবে। এই পরিস্থিতিতে, এটা খুবই গুরুত্বপূর্ণ যে আপনি অন্তত উৎপাদন এবং সরবরাহের সরাসরি খরচ কভার করেন। কখনও কখনও, আপনি এমনকি মার্জিনের কিছু অংশ ত্যাগ করতেও ইচ্ছুক হবেন, কারণ এটি খুচরা চেইনের সাথে একটি ভাল সম্পর্ক গড়ে তুলতে সাহায্য করতে পারে। এমন পরিস্থিতিও রয়েছে যেখানে খুচরা চেইনগুলি তাদের স্টোর বা কো-ব্র্যান্ডিং প্রচারাভিযানে আরও ভাল অবস্থানের মাধ্যমে আপনার পণ্যকে উন্নত করতে সাহায্য করবে, কিন্তু বিনিময়ে, আপনাকে বিপণন ব্যয়ে অংশগ্রহণ করতে হবে বা তাদের অতিরিক্ত পরিষেবা ফি দিতে হবে। এই পরিস্থিতিতে, আপনার লক্ষ্যযুক্ত মার্জিন এবং লাভের উপর সেই খরচগুলির প্রভাব সাবধানে গণনা করা খুবই গুরুত্বপূর্ণ৷

ধরা যাক যে আমাদের প্রথম উদাহরণ থেকে কোম্পানিটি তাদের খুচরা চেইন অংশীদারের সাথে যোগাযোগ করেছে। তারা তাদের আসন্ন ক্রিসমাস বিক্রয়ের জন্য এই পণ্যটির একটি বিশেষ প্রচারের আয়োজন করতে চায় এবং 50% পর্যন্ত ছাড় অন্তর্ভুক্ত করতে চায়। তারা আপনাকে 100 টন পণ্যের জন্য অফার করতে প্রস্তুত সর্বনিম্ন সম্ভাব্য মূল্যের জন্য জিজ্ঞাসা করে। তাছাড়া, আসন্ন প্রচারে অন্তর্ভুক্ত হওয়ার জন্য, আপনি মোট $100,000 বিজ্ঞাপন খরচে অংশগ্রহণ করবেন বলে আশা করা হচ্ছে।

সারণী 3:খুচরা চেইন অংশীদারের সাথে প্রচারের জন্য মূল্য বিশ্লেষণ

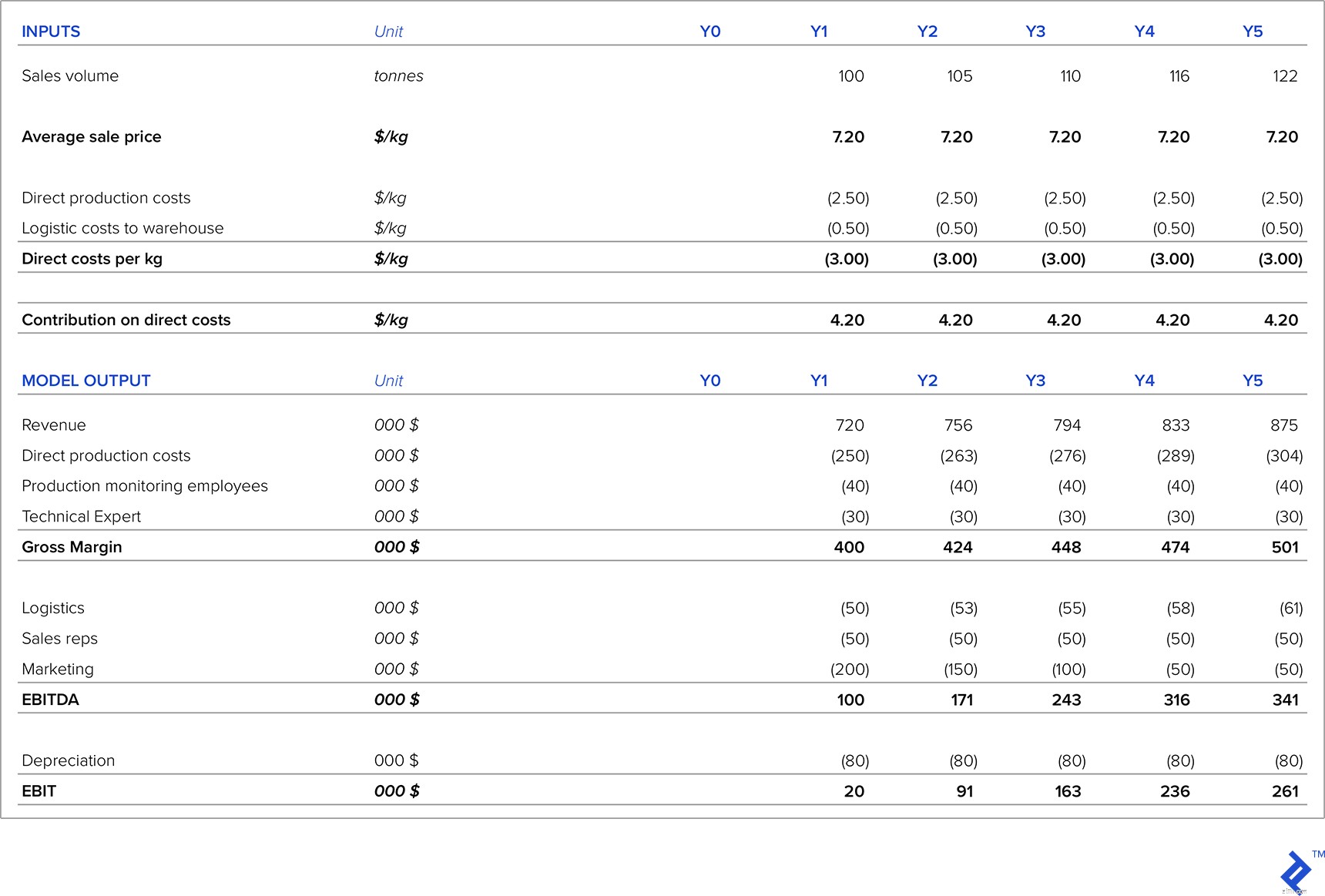

যখন একটি নতুন পণ্য লঞ্চ করা হয়, তখন বাজারের অনুরূপ পণ্যের মানদণ্ড বা এই নতুন পণ্যটির বিকল্পের জন্য বেঞ্চমার্ক করা খুবই গুরুত্বপূর্ণ। নতুন পণ্যের জন্য দুটি সম্ভাব্য মূল্য নির্ধারণের কৌশল রয়েছে:

খরচের দিক থেকে, নতুন পণ্যের সাথে সম্পর্কিত সমস্ত খরচ বিবেচনায় নেওয়া খুবই গুরুত্বপূর্ণ। এখানে একটি অত্যন্ত গুরুত্বপূর্ণ প্রশ্ন হল বিনিয়োগের প্রয়োজনীয়তা, যা নতুন সরঞ্জামের (বা বিদ্যমান সরঞ্জামগুলির সামঞ্জস্য), বাজার গবেষণা ইত্যাদির প্রয়োজনের কারণে বেশি হতে পারে৷ তাই নতুন পণ্য দ্বারা যে মার্জিন তৈরি হবে তা সকলের বিপরীতে গণনা করা উচিত৷ প্রাসঙ্গিক বিনিয়োগ পরামিতি (IRR, NPV, এবং পরিশোধের সময়কাল) গণনা করার জন্য অতিরিক্ত বিনিয়োগ। আরেকটি চ্যালেঞ্জ হল এমন একটি পণ্যের বিক্রয় পরিমাণ অনুমান করা যা এখনও বাজারে বিদ্যমান নেই।

চলুন এমন একটি কোম্পানির উদাহরণ দেখি যেটি মাছের সালামি তৈরি করে, যা বিদ্যমান সালামি পণ্যের একটি নতুন এবং উদ্ভাবনী বিকল্প। সালামির বাজারের মোট আয়তন পাঁচ হাজার টন। বাজার গবেষণা দেখায় যে প্রথম বছরে, সঠিক বিপণন প্রচারণার মাধ্যমে, আমরা সালামি বাজারের 2% নিতে সক্ষম হব। অন্যান্য ধরনের সালামির গড় মূল্য $6.00/কেজি। আমরা অনুমান করি যে গ্রাহকরা বর্তমান বাজার মূল্যের 20% বেশি দিতে প্রস্তুত থাকবেন কারণ এটি একটি নতুন এবং অনন্য পণ্য। সালামির বাজার বার্ষিক গড়ে ৫% বৃদ্ধি পায়, তাই আমরা এটিকে আমাদের ৫ বছরের বিক্রয় অনুমান হিসাবে ব্যবহার করব।

সরাসরি উৎপাদন খরচ $2.50/কিলো এবং লজিস্টিক খরচ $0.50/কিলো। আমাদের উত্পাদন বিভাগে, আমাদের $30,000 বার্ষিক বেতন সহ একজন প্রযুক্তিগত বিশেষজ্ঞ এবং প্রতি বছর $20,000 খরচ করে উত্পাদন পর্যবেক্ষণের জন্য দুইজন কর্মচারী নিয়োগ করতে হবে। আমাদের আরও দুটি নতুন বিক্রয় প্রতিনিধির প্রয়োজন, প্রতিটির খরচ প্রতি বছর $25,000৷ বিপণন ব্যয় প্রথম বছরে $200,000, দ্বিতীয় বছরে $150,000, তৃতীয় বছরে $100,000 এবং তার পরে, প্রতি বছর $50,000 মালভূমি। নতুন সরঞ্জাম প্রয়োজন, খরচ $400,000 (পাঁচ বছর ধরে লিনিয়ার অবচয় সহ)। গ্রাহকরা গড়ে 60 দিনের মধ্যে অর্থ প্রদান করে এবং সর্বনিম্ন প্রয়োজনীয় তালিকার স্তর হল 20 টন৷

সারণি 4:নতুন পণ্য লঞ্চের জন্য মূল্য বিশ্লেষণ

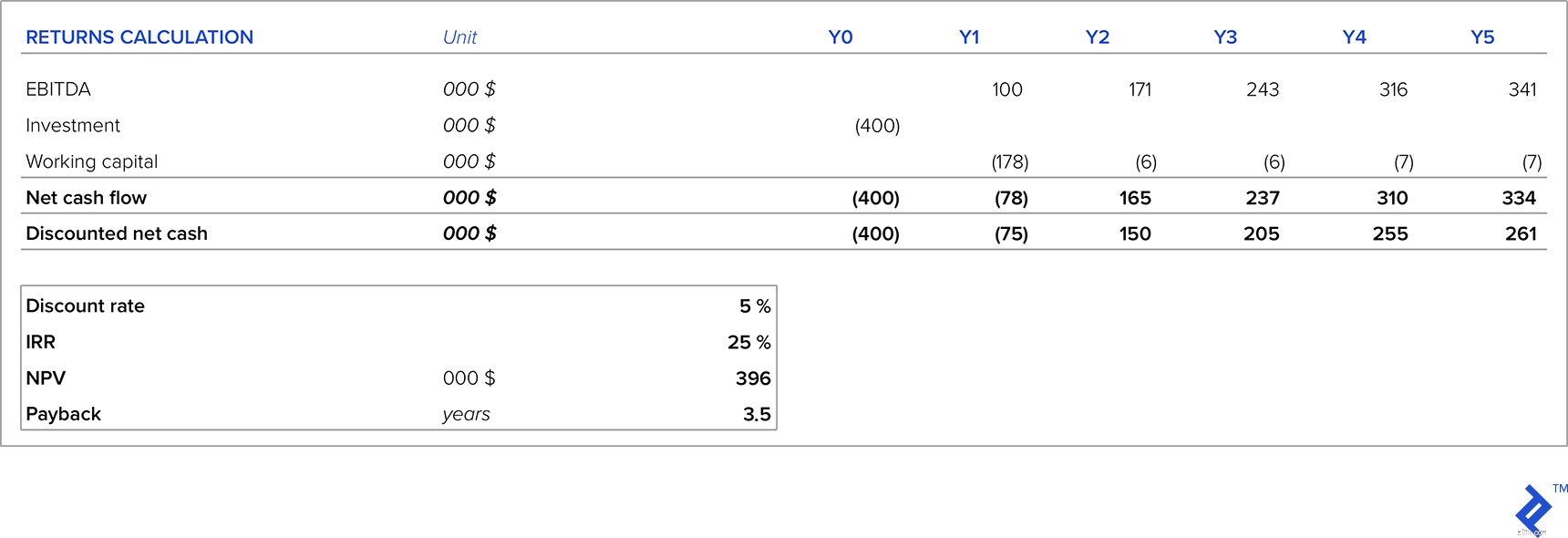

আমাদের P&L প্রজেকশনের মাধ্যমে, আমরা দেখতে পাচ্ছি যে প্রথম পাঁচ বছরে ব্যবসাটি লাভজনক হবে এবং বিক্রয় বৃদ্ধি এবং বিপণন ব্যয় হ্রাসের ফলে প্রতি বছর লাভ বৃদ্ধি পাবে। তবে, শুরু করার জন্য, নতুন পণ্যের জন্য সরঞ্জাম এবং কার্যকরী মূলধন বিনিয়োগের প্রয়োজন, তাই আমরা প্রাথমিক বিনিয়োগ বিবেচনায় নিয়েছি।

সারণি 5:নতুন পণ্য লঞ্চের জন্য রিটার্ন বিশ্লেষণ

মূল্য এবং পরিমাণের উপর অনুমান বিবেচনা করে, পাঁচ বছরে, আমাদের বিনিয়োগ 25% (উল্লেখযোগ্যভাবে ডিসকাউন্ট হারের উপরে), ইতিবাচক NPV, এবং 3.5 বছরের পেব্যাক সময়কালের IRR তৈরি করবে। যদি এটি আমাদের লক্ষ্যযুক্ত (বা বিনিয়োগকারীদের) WACC স্তরের মধ্যে থাকে, তাহলে এটি একটি আকর্ষণীয় বিনিয়োগ। কিন্তু দুটি মূল অনুমান যা উপরোক্ত বিশ্লেষণের জন্য তৈরি করা হয়েছিল মূল্য এবং বিক্রয়ের পরিমাণ, বিশেষ করে যেহেতু এটি একটি নতুন পণ্য যার কোনো ঐতিহাসিক বিক্রয় ট্র্যাক রেকর্ড নেই যা আমাদের অনুমানের ভিত্তি করে। আসুন দেখি কোন মূল্যের স্তর NPV কে শূন্যে নামিয়ে আনে—বিশ্লেষণ দেখায় যে NPV $6.34 মূল্যে শূন্যে নেমে আসে, বা অন্যথায়, আমাদের অনুমানকৃত মূল্য লক্ষ্যমাত্রা থেকে 12% কম। এই প্রদত্ত, সঠিক মূল্য ব্যবস্থাপনা এই প্রকল্পের সাফল্যের চাবিকাঠি।

যখন ক্ষমতার ব্যবহার কম হয় (যেমন, 50% এর কম), তখন আমরা পণ্যের খরচের তুলনায় অবচয় খরচের একটি খুব বেশি ভাগের সম্মুখীন হই। P&L-এ অবচয় খরচ দুটি উপায়ে কমানো যেতে পারে:

মূল্য নির্ধারণের কৌশলের দৃষ্টিকোণ থেকে, এই পরিস্থিতিতে সাধারণত যা করা হয় তা হল অবচয় খরচ পণ্য খরচ গণনার মধ্যে অন্তর্ভুক্ত করা হয় না। মার্কআপ তাই অবচয় ব্যতীত খরচ গণনা করা হয়. অবমূল্যায়ন হল নগদ-বিহীন ব্যয়-এটি অতীতের বিনিয়োগের ফল যার উপর আমাদের কোনো নিয়ন্ত্রণ নেই। তাই, মূল্য নির্ধারনের হিসাব থেকে অবচয় খরচ বাদ দিলে কোনো নগদ প্রভাব থাকা উচিত নয়।

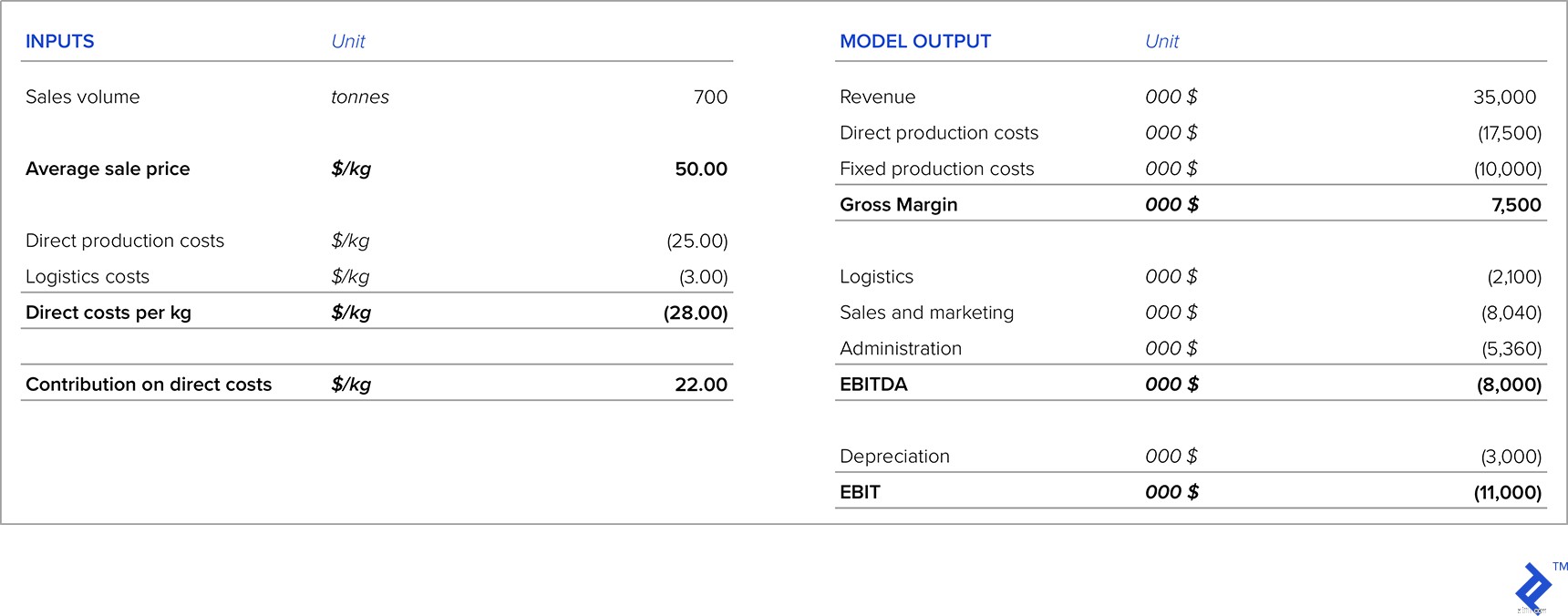

মূল্য নির্ধারণের বিশ্লেষণের গুরুত্বপূর্ণ অংশটি হল যে পরিস্থিতিতে আমরা মূল্য নির্ধারণ করি সেই পরিস্থিতিতে এই সম্পদের বিনিয়োগের ফলে নগদ অর্থের বিপরীতে মূল্য নির্ধারণ করা (অনুমান করে আমরা কতটা সম্পদ বিক্রি করতে পারি তা জানার জন্য আমাদের কাছে যথেষ্ট তথ্য আছে) জন্য)। আসুন এমন একটি কোম্পানির উদাহরণ বিবেচনা করা যাক যেটি $50/কেজিতে 700 টন পণ্য বিক্রি করে, যেটির ক্ষমতা 1,500 টন ইনস্টল করা আছে। আয় বিবরণী বর্তমানে নিম্নরূপ দেখায়:

সারণি 6:কম ক্ষমতা ব্যবহার সহ কোম্পানির জন্য P&L

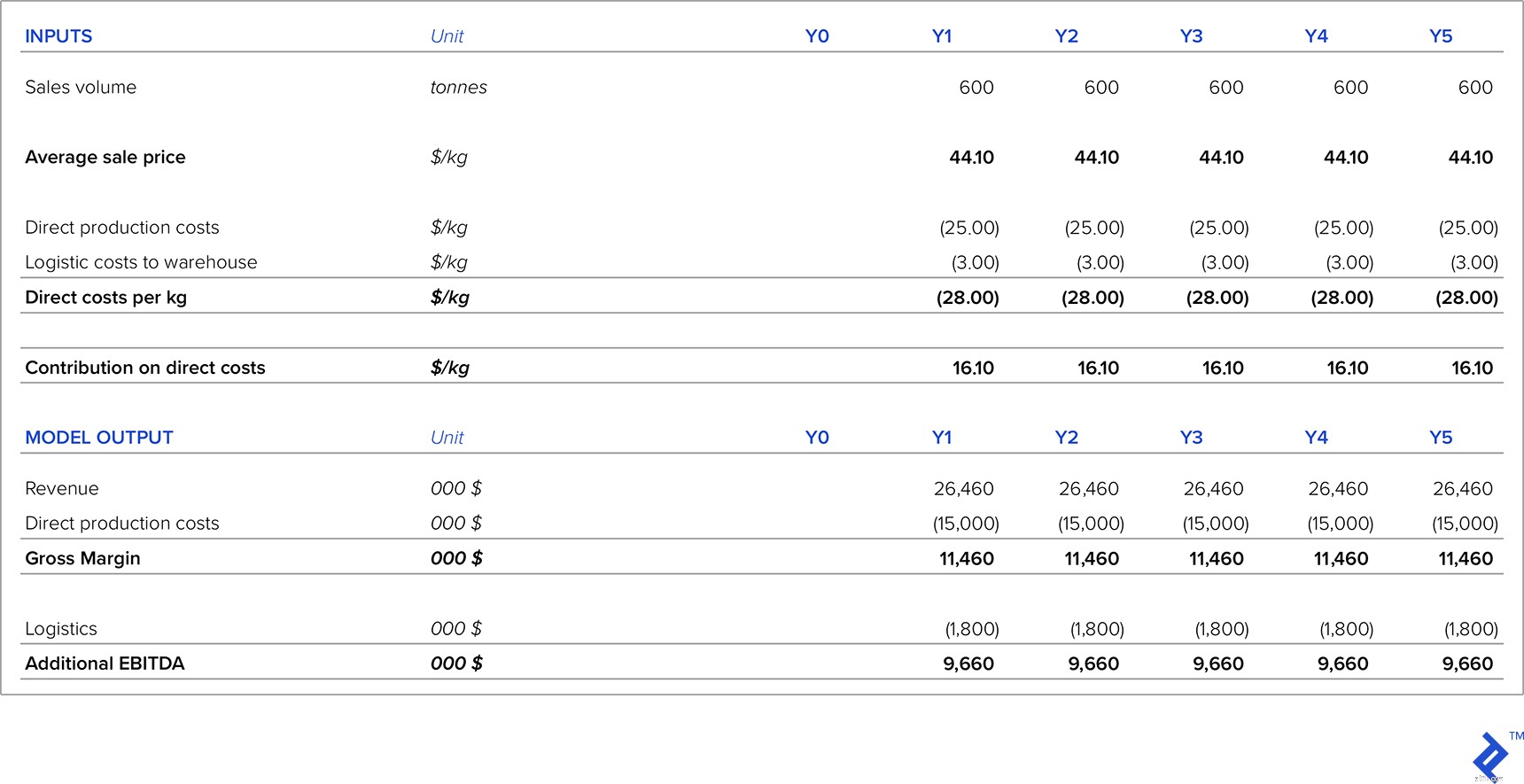

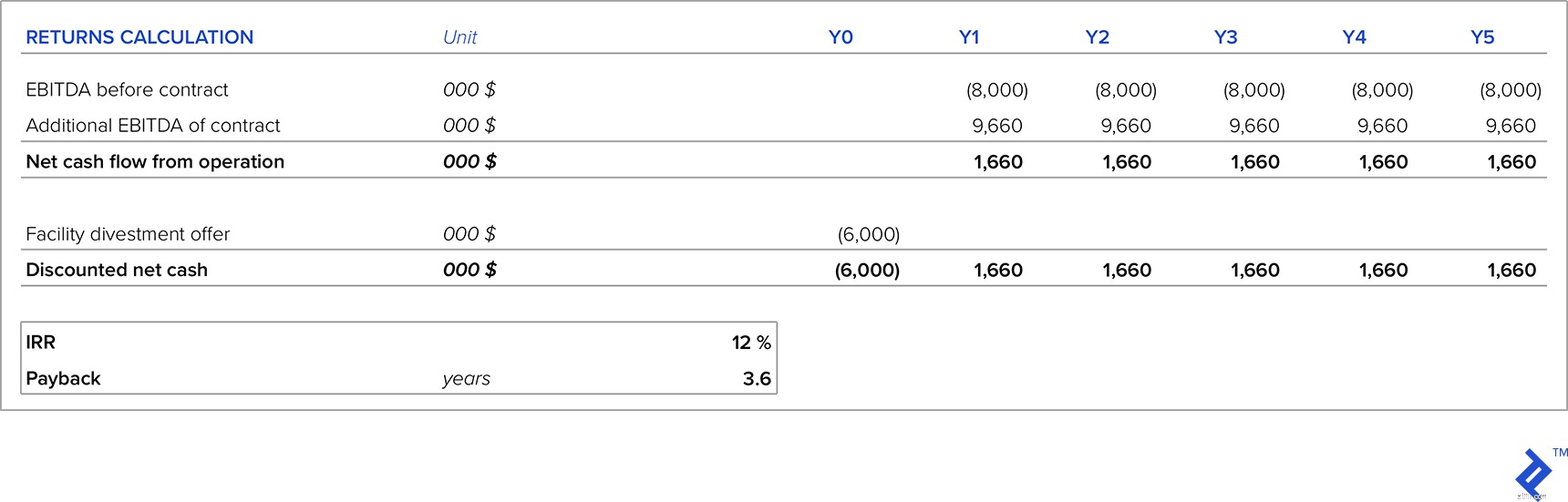

আসুন দুটি বিকল্প পরিস্থিতির তুলনা করি। প্রথম দৃশ্যে, একজন গ্রাহক আছেন যিনি প্রতি বছর 600 টন জন্য পাঁচ বছরের চুক্তি স্বাক্ষর করতে প্রস্তুত। দ্বিতীয় দৃশ্যে, কোম্পানির কাছে এই পণ্যটির জন্য সম্পূর্ণ সুবিধাটি $6 মিলিয়নে বিক্রি করার প্রস্তাব রয়েছে এবং ক্রেতা ধ্বংস করার খরচ বহন করবে। কোম্পানির 12% এর WACC আছে, তাই বিনিয়োগ বা বিনিয়োগ প্রকল্পের জন্য এটি ন্যূনতম IRR প্রয়োজন। আরেকটি মানদণ্ড হল সর্বোচ্চ পরিশোধের সময়কাল চার বছর হতে পারে। উভয় পরিস্থিতিতে, পণ্যের মূল্য প্রতি কিলো $44.10।

প্রথম দৃশ্যের অধীনে, এই চুক্তিটি যে অতিরিক্ত EBITDA তৈরি করবে তা হল:

সারণি 7:নতুন চুক্তির প্রজেক্টেড P&L

আসুন এখন এই বিকল্পটিকে সুবিধাটি বিচ্ছিন্ন করার বিকল্পের সাথে তুলনা করি। সুবিধার জন্য প্রস্তাবিত মূল্য ব্যবসায় থাকার জন্য একটি সুযোগ খরচ হিসাবে ব্যবহার করা হবে।

সারণি 8:নতুন চুক্তির তুলনা বনাম সুবিধার বণ্টন

আমরা যদি বড় খুচরা চেইনগুলির সাথে কাজ করি তবে তারা কখনও কখনও তাদের জন্য ব্যক্তিগত লেবেল পণ্য উত্পাদন করার জন্য অনুরোধ করে। যদিও এই পণ্যগুলি সাধারণত খুব কম মার্জিন তৈরি করে, এটি নিম্নলিখিত ইতিবাচক প্রভাব ফেলতে পারে:

এই ক্ষেত্রে, আমার পরামর্শ হবে প্রান্তিক উৎপাদন খরচ কভার করা এবং এতে একটি মার্কআপ যোগ করা, যা নির্দিষ্ট খরচ কভারেজ এবং EBITDA-তে অবদান রাখে।

আসুন এখন মূল্য সম্পর্কিত একটি সামান্য আলাদা সমস্যা বিবেচনা করি যা প্রায়শই উল্লম্বভাবে সংহত হওয়া বড় কোম্পানিগুলির মধ্যে দেখা দেয়। বিশেষ করে, এই পরিস্থিতির উদ্ভব হতে পারে যখন আরও "আপস্ট্রীম" উৎপাদন পর্যায়ের একটি পণ্য তারপর আরও নিচের দিকে একটি ইনপুট হিসাবে ব্যবহার করা হয়।

পরিস্থিতি ব্যাখ্যা করার জন্য, আমি এমন একটি কোম্পানির বাস্তব উদাহরণ ব্যবহার করব যেখানে আমি কাজ করেছি যেটি সম্পূর্ণরূপে একত্রিত ছিল এবং যার কার্যক্রম নিম্নরূপ ছিল:

উৎপাদন পর্যায়ের আন্তঃসম্পর্কিত প্রকৃতির কারণে, মূল্যের সমস্যা কখনও কখনও দেখা দেয়। উদাহরণস্বরূপ, তৃতীয় পর্যায়ে জুম ইন করা যেখানে শূকরগুলিকে মোটাতাজা করা হয়েছিল, কোম্পানিটি তাদের বাজারে বিক্রি করার বা পরবর্তী পর্যায়ে কাঁচামাল হিসাবে ব্যবহার করার একটি পছন্দের মুখোমুখি হয়েছিল। প্রথম বিকল্প বিবেচনা করে, যেহেতু মোটাতাজা শূকরের দামে বাজারের অস্থিরতা থাকে, যখন বাজার মূল্য বেশি হয় তখন কাঁচামাল হিসেবে ব্যবহার না করে বাজারে মোটাতাজা শূকর বিক্রি করাই বেশি বোধগম্য হয়। এই পরিস্থিতিতে, কোম্পানি বাজারে অন্যান্য কাঁচামাল কিনতে পারে যা তাদের নিজস্ব মোটা শূকর ব্যবহার করার চেয়ে সস্তা।

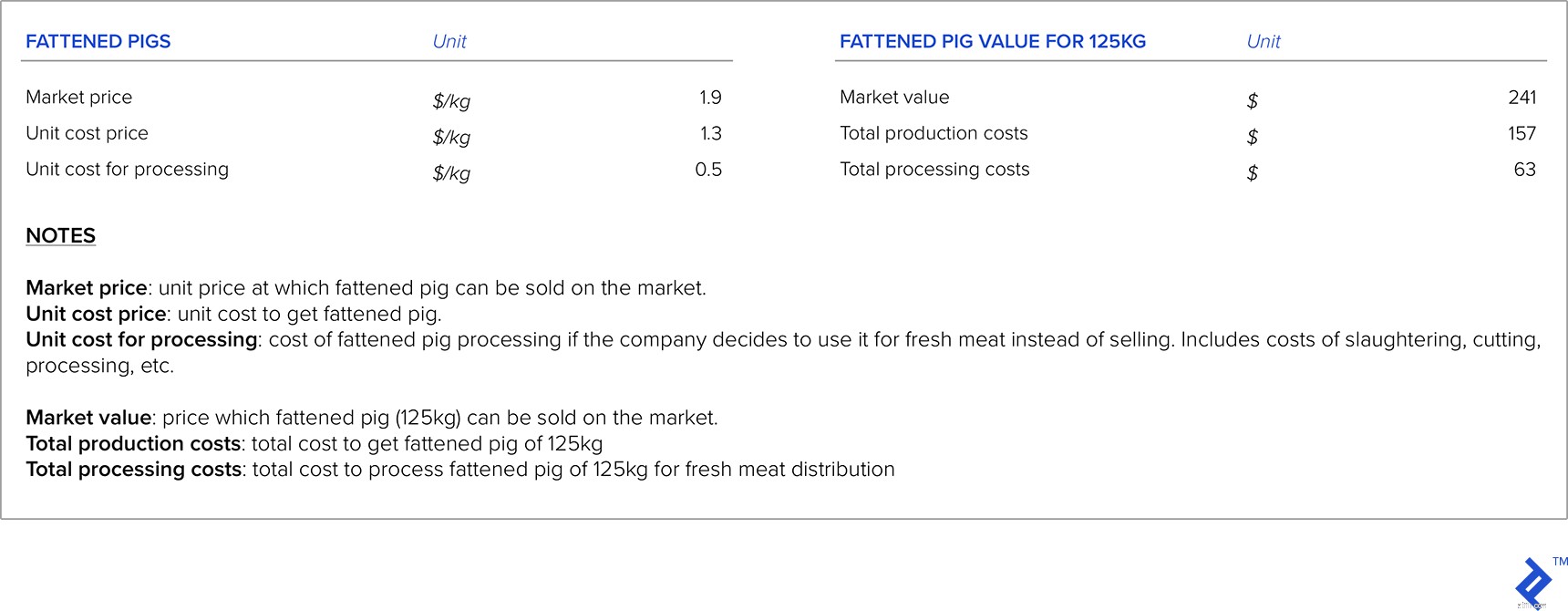

উপরোক্ত বিষয়গুলি মাথায় রেখে, আপনি কীভাবে মূল্য নির্ধারণ করবেন? আসুন উদাহরণটি দিয়ে দেখি, যেখানে আমি অনুমান করব যে একটি মোটাতাজা শূকরের গড় ওজন 125 কেজি।

সারণি 9:বাজার মূল্য এবং ইউনিট খরচ

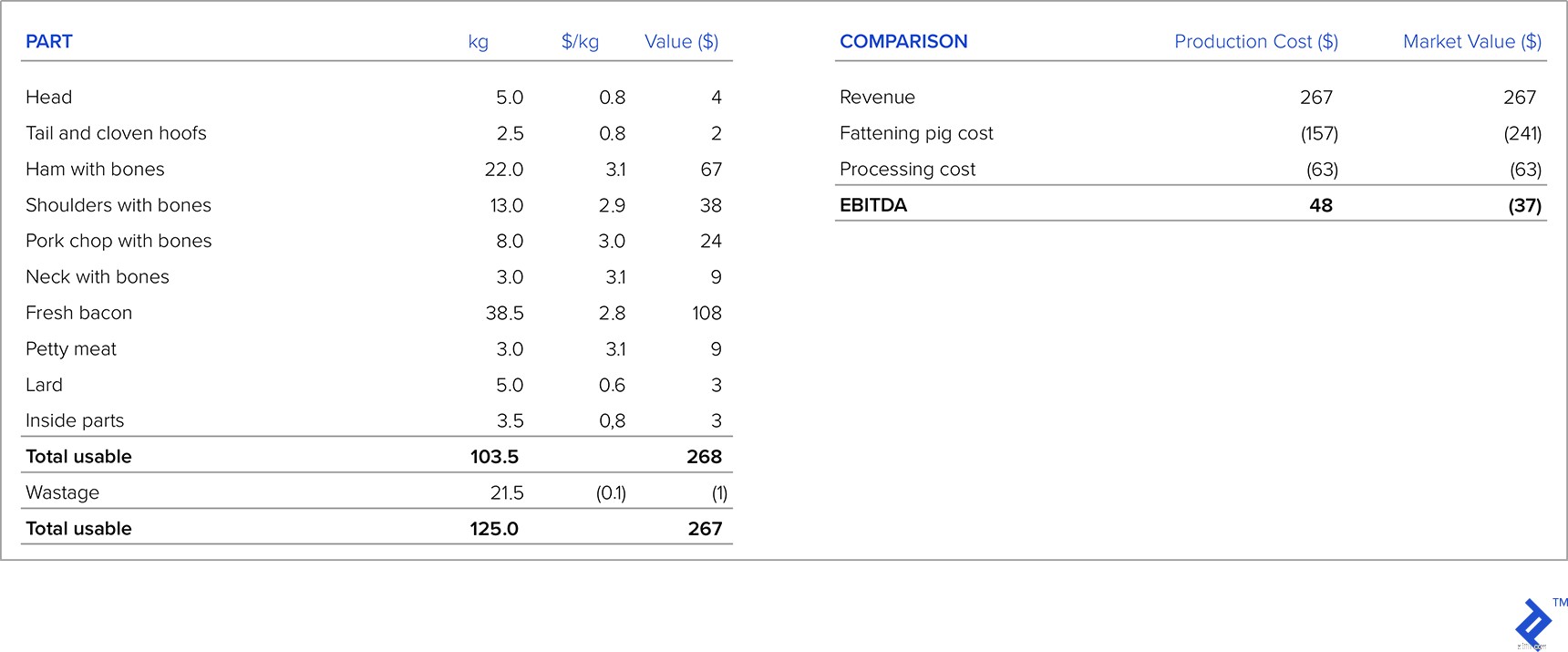

বাম দিকের নীচের সারণীতে কাটার পরে একটি 125 কেজি মোটাতাজা শূকরের গঠন, মোটাতাজা শূকরের প্রতিটি অংশের জন্য একটি খুচরা শৃঙ্খল থেকে একটি অফার এবং প্রতিটি অংশের জন্য রাজস্ব রয়েছে। এখন, মোটাতাজা শূকরের উৎপাদন খরচ এবং বাজার মূল্য গ্রহণ করে তাজা মাংস বিতরণের লাভের তুলনা করা যাক। আমরা যদি মোটাতাজা শূকর খরচের জন্য একটি ইনপুট হিসাবে উৎপাদন খরচকে বিবেচনা করি, আমরা দেখতে পাই যে কোম্পানি প্রতি শূকর প্রতি $48 লাভ করে। কিন্তু যদি আমরা মোটাতাজা শূকরের মূল্য নিই যা কোম্পানি বাজারে পেতে পারে, আমরা দেখতে পাই যে এটি ক্ষতি করে। সুতরাং, এই ধরনের পরিস্থিতিতে, যখন উল্লম্ব সংহতকরণ থাকে, এবং পূর্ববর্তী উত্পাদন পর্যায়ে পণ্যের জন্য একটি বাজার থাকে, তখন আমাদের ইনপুট হিসাবে উৎপাদন খরচের পরিবর্তে বাজার মূল্য নেওয়া উচিত। উপরের উদাহরণে, কোম্পানির হয় বহিরাগত বাজারে মোটাতাজা শূকর বিক্রি করা উচিত অথবা খুচরা চেইনকে মূল্য বৃদ্ধির জন্য বলা উচিত।

সারণী 10:বিকল্পগুলির তুলনা

আমার কর্মজীবন জুড়ে, আমি এমন পরিস্থিতির অগণিত উদাহরণ দেখেছি যেখানে সফল বা অসফল মূল্য নির্ধারণের কৌশলগুলি একটি কোম্পানির কর্মক্ষমতাকে উল্লেখযোগ্যভাবে প্রভাবিত করেছে। একটি সফল মূল্য নির্ধারণের কৌশলের একটি উদাহরণ যা আমি একটি কোম্পানিতে সম্মুখীন হয়েছিলাম যেটি একটি নির্দিষ্ট পণ্যের প্রথম দেশীয় প্রযোজক ছিল (আগে পণ্যটি সবসময় আমদানি করা হত)। তারা বাজারের আকার এবং আমদানি প্রতিযোগিতার মূল্য সম্পর্কে যত্ন সহকারে গবেষণা করেছে, এবং পণ্যটির একটি খুব সফল ভূমিকা সম্পাদন করেছে, দ্রুত উল্লেখযোগ্য বাজারের শেয়ার দখল করেছে।

দুর্ভাগ্যবশত, যদিও, আমি অনেক ব্যর্থ মূল্য নির্ধারণের কৌশলও দেখেছি। একটি উদাহরণ হল একটি উত্পাদনকারী সংস্থা যার জন্য আমি কাজ করেছি। যখন আমরা ব্যাপক আমদানি প্রতিযোগিতার সম্মুখীন হতে শুরু করি, তখন কোম্পানিটি তাদের হোমওয়ার্ক করেনি, এই ধারণা করে যে গ্রাহকরা তাদের পণ্য ক্রয় চালিয়ে যাবেন এমনকি যদি আমদানি সস্তা হয়। তারা সুপারফিশিয়াল মার্কেট রিসার্চ করেছে, শেষ গ্রাহকদের পরিবর্তে শুধুমাত্র তাদের ডিস্ট্রিবিউটরদের ক্যানভাস করেছে, যার অর্থ ফলাফল বাস্তবতাকে প্রতিফলিত করে না। শীঘ্রই, তারা কম খরচে আমদানিকারকদের কাছে বাজারের শেয়ার হারাতে শুরু করে, এবং কোম্পানিটি আজ তার পূর্বের নিজের ছায়া মাত্র।

মূল্য নির্ধারণের কৌশল সঠিকভাবে পাওয়ার জন্য কোন একক সূত্র নেই। অনেকগুলি ভেরিয়েবলকে বিবেচনায় নিতে হবে এবং এর মধ্যে অনেকগুলি অনুমান এবং বিষয়গত বা পরিসংখ্যানগত অনুমানের উপর ভিত্তি করে। এই কারণে, কিছু মূল্য নির্ধারণের কৌশল ব্যর্থ হওয়া অনিবার্য। এই আলোকে, আমি সবসময় সুপারিশ করি যে কোম্পানিগুলি নমনীয় থাকে। যদি একটি মূল্য নির্ধারণের কৌশল প্রয়োগ করা হয় এবং খারাপ ফলাফল দেখায়, তাহলে আর্থিক ক্ষতি কমাতে এবং কোম্পানিকে আরও সফল পথে চালিত করার জন্য এটি যত তাড়াতাড়ি সম্ভব সংশোধন করা উচিত৷