এগুলি বাজার-সংযুক্ত মিউচুয়াল ফান্ড, ইক্যুইটি ফান্ড এবং ঋণ তহবিলের মধ্যে খুব বেশি মিল নেই। এটি বলেছে যে আমাদের অবশ্যই ইক্যুইটি তহবিল এবং ঋণ তহবিলের মধ্যে পার্থক্যগুলি অন্বেষণ করতে হবে।

আরও গুরুত্বপূর্ণ, আমরা আপনাকে বুঝতে সাহায্য করব যে কার ইকুইটি ফান্ড এবং ডেট ফান্ডে বিনিয়োগ করা উচিত।

ইক্যুইটি তহবিলগুলি বিভিন্ন মার্কেট ক্যাপ, সেক্টর, থিম এবং দেশগুলির কোম্পানিগুলিতে স্টকের শেয়ারগুলিতে বিনিয়োগ করে। একটি ইক্যুইটি ফান্ডের পোর্টফোলিওর 60-65% স্টক নিয়ে গঠিত।

ঝুঁকির ভারসাম্য রক্ষার জন্য বাকি পোর্টফোলিও ঋণ এবং অর্থ বাজারের উপকরণ দিয়ে তৈরি হতে পারে। একজন তহবিল ব্যবস্থাপক সিদ্ধান্ত নেন কোন স্টক কিনবেন এবং মুনাফা অর্জন করতে বিক্রি করবেন।

যদি তহবিল সক্রিয়ভাবে পরিচালিত হয়, তহবিল ব্যবস্থাপক ক্রমাগত স্টক কেনা এবং বিক্রি করার জন্য বাজার পর্যবেক্ষণ করবে। এই তহবিলগুলির ব্যয়ের অনুপাত উচ্চতর হবে কিন্তু লাভজনক রিটার্ন প্রদানের একটি ভাল সুযোগ।

অন্যদিকে, যদি তহবিলটি নিষ্ক্রিয়ভাবে পরিচালিত হয়, তবে তহবিল ব্যবস্থাপক স্টকগুলির একটি পোর্টফোলিও একত্রিত করবেন যা NIFTY 50 এর মতো একটি সূচককে প্রতিফলিত করে৷

ব্যয়ের অনুপাত কম হবে কিন্তু লাভজনক রিটার্ন প্রদানের সম্ভাবনা সূচকের কর্মক্ষমতার উপর নির্ভর করবে। বিস্তৃতভাবে বলতে গেলে, ইক্যুইটি তহবিল থেকে আপনি যতটা আশা করতে পারেন তার থেকে রিটার্ন 9-16% এর মধ্যে থাকে।

কিন্তু ইক্যুইটি ফান্ডগুলি অন্যান্য মিউচুয়াল ফান্ডের তুলনায় অস্থিরতা এবং তুলনামূলকভাবে উচ্চ ঝুঁকি বহন করে কারণ তারা সরাসরি ইক্যুইটি (স্টক) এ বিনিয়োগ করে।

ইক্যুইটি ফান্ড সম্পর্কে সব জানতে এই ব্লগ পড়ুন

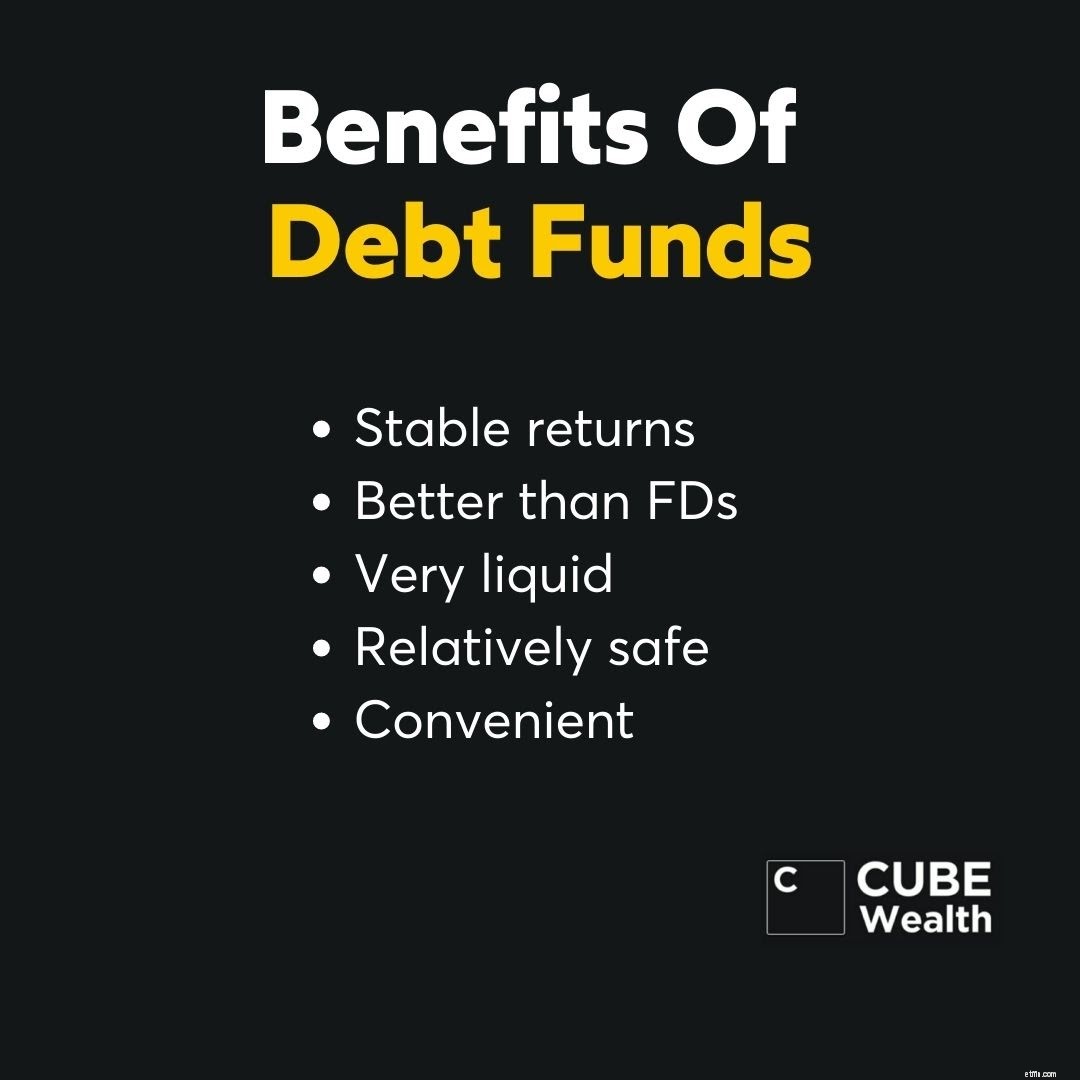

ডেট ফান্ডগুলি ট্রেজারি বিল, কমার্শিয়াল পেপার, রিভার্স রেপো, কর্পোরেট বন্ড ইত্যাদির মতো ডেট এবং মানি মার্কেট সিকিউরিটিজে বিনিয়োগ করে৷ ডেট ফান্ড দুটি উপায়ে রিটার্ন জেনারেট করতে পারে:

ঋণ তহবিল স্বল্প এবং দীর্ঘমেয়াদী বিকল্পগুলি অন্তর্ভুক্ত করে যা পোর্টফোলিও পরিপক্কতার উপর ভিত্তি করে। একটি ঋণ তহবিল যেমন তরল তহবিল বা অতি স্বল্প মেয়াদী তহবিল যা অল্প সময়ের মধ্যে পরিপক্ক হয় কম অস্থিরতা থাকে।

যেখানে দীর্ঘ মেয়াদী অন্যান্য ঋণ তহবিল তুলনামূলকভাবে বেশি উদ্বায়ী হতে পারে। তবুও, ঋণ তহবিলগুলি ইক্যুইটি তহবিলের তুলনায় নিরাপদ এবং কম অস্থির হয় যখন তারা 6-8% রিটার্ন জেনারেট করতে পারে।

এখানে ঋণ তহবিল সম্পর্কে সমস্ত পড়ুন

ইক্যুইটি তহবিলগুলি প্রাথমিকভাবে বেশ কয়েকটি পৃথক স্টকগুলিতে বিনিয়োগ করে যেগুলির বৃদ্ধি এবং রিটার্ন প্রদানের উচ্চ সম্ভাবনা রয়েছে। বিনিয়োগের উদ্দেশ্য মেলে স্টক বাছাই করা হয়।

উদাহরণস্বরূপ, মাল্টি-ক্যাপ ফান্ডগুলি মার্কেট ক্যাপ জুড়ে স্টকগুলিতে বিনিয়োগ করে। এটি একটি মাল্টি-ক্যাপ তহবিলকে ছোট-ক্যাপ এবং মিড-ক্যাপ স্টকগুলির সম্ভাব্য উচ্চ রিটার্ন এবং বড়-ক্যাপ স্টকগুলির স্থিতিশীল রিটার্ন থেকে উপকৃত হওয়ার অনুমতি দেবে৷

তুলনামূলকভাবে, ঋণ তহবিল সাধারণত বন্ড এবং অন্যান্য ঋণ উপকরণে বিনিয়োগ করে যা গড় সুদের হার বা কম দামের পার্থক্যের কারণে কম রিটার্ন দেয়।

উদাহরণ স্বরূপ, একটি রাতারাতি তহবিল রাতারাতি রিভার্স রেপো, ব্যাঙ্ক ডিপোজিট, বিল ডিসকাউন্টিং ইত্যাদিতে বিনিয়োগ করে, যার সবকটিতেই সুদের ধার এবং ধার নেওয়ার হার কম।

ঐতিহাসিকভাবে, ইক্যুইটি তহবিল ঋণ তহবিলের তুলনায় ভাল রিটার্ন তৈরি করেছে। এখানে একটি টেবিল রয়েছে যা ইক্যুইটি ফান্ড এবং ডেট ফান্ডের পারফরম্যান্সের তুলনা করে:

| ৷ ফান্ডের ধরন | ৷ 1 বছরের রিটার্ন | ৷ 3 বছরের রিটার্ন | ৷ 5 বছরের রিটার্ন | ৷ 10 বছরের রিটার্ন |

| ৷ ইক্যুইটি ফান্ড | ৷ 9-25% | ৷ 9-15% | ৷ 9-20% | ৷ 8-16% |

| ৷ ঋণ তহবিল | ৷ 4-10% | ৷ 4-11% | ৷ ৬-৮% | ৷ 4-8% |

ইক্যুইটি এবং ঋণ হল বাজার-সংযুক্ত যন্ত্র যা একটি নির্দিষ্ট মাত্রার সাথে সম্পর্কযুক্ত। কিন্তু যখন বাজার পড়ে, শেয়ারের দাম ঋণের উপকরণের (বন্ড, টি-বিল, ইত্যাদি) তুলনায় বেশি কমে যায়।

সুতরাং, ঋণ তহবিল ইক্যুইটি তহবিলের চেয়ে নিরাপদ। তদুপরি, রাতারাতি তহবিল, তরল তহবিল এবং অতি স্বল্প মেয়াদী তহবিলগুলিকে ভারতে সবচেয়ে নিরাপদ মিউচুয়াল ফান্ড হিসাবে বিবেচনা করা হয়।

সবচেয়ে বড় বিনিয়োগের ভুল এড়াতে এই ভিডিওটি দেখুন

ইক্যুইটি ফান্ডগুলি স্বল্প মেয়াদে অস্থির বলে পরিচিত কিন্তু 3 থেকে 5+ বছরের মধ্যে উচ্চ রিটার্ন জেনারেট করার সম্ভাবনা রয়েছে। সুতরাং, ইক্যুইটি তহবিল দীর্ঘ মেয়াদের জন্য উপযুক্ত।

ঋণ তহবিল স্বল্প এবং দীর্ঘমেয়াদী উভয়ের জন্যই উপযুক্ত। সহজ কথায়, পোর্টফোলিওর পরিপক্কতা দীর্ঘ, বিনিয়োগের দিগন্ত দীর্ঘ। প্রকৃতপক্ষে, তরল তহবিল 91 দিনের মধ্যে পরিপক্ক হয়, তাই স্বল্প মেয়াদের জন্য উপযুক্ত৷

দীর্ঘমেয়াদী বিনিয়োগের সুবিধা সম্পর্কে জানতে এই ব্লগটি পড়ুন

ঋণ তহবিলের ক্ষেত্রে ট্যাক্স দক্ষতা একটি উদ্বেগের বিষয়। স্বল্পমেয়াদী মূলধন লাভ (<3 বছর) বিনিয়োগকারীর আয়ের সাথে যোগ করা হয় এবং সেই অনুযায়ী কর দেওয়া হয়।

এটি একটি উচ্চ ট্যাক্স স্ল্যাবে বিনিয়োগকারীদের জন্য একটি অসুবিধার কারণ হতে পারে কারণ তারা আরও বেশি কর পরিশোধ করবে। ঋণ তহবিলের উপর দীর্ঘমেয়াদী মূলধন লাভ (> 3 বছর) সূচক সুবিধা সহ 20% হারে কর দেওয়া হয়।

যাইহোক, ইক্যুইটি তহবিল আপনাকে ট্যাক্স বাঁচাতে সাহায্য করতে পারে। আপনি যদি এক বছরের বেশি সময় ধরে ইক্যুইটি ফান্ড রাখেন, তাহলে রিটার্ন ₹1,00,000 পর্যন্ত ট্যাক্স থেকে অব্যাহতি পাবে। LTCG (> ₹1,00,000) 10% (+4% সেস) হারে কর; STCG (<1 বছর) 15% (+4% সেস) হারে ট্যাক্স করা হয়।

ELSS তহবিল, এক ধরনের ইক্যুইটি ফান্ড, 3 বছরের লক-ইন পিরিয়ড সহ ₹1,50,000 পর্যন্ত কর সুবিধা দিতে পারে।

| ৷ প্যারামিটার | ৷ ইক্যুইটি ফান্ড | ৷ ডেট ফান্ড |

| ৷ ঝুঁকি | ৷ মাঝারি-উচ্চ | ৷ নিম্ন-মধ্যম |

| ৷ গড় রিটার্ন | ৷ 9-16% | ৷ 4-8% |

| ৷ জন্য উপযুক্ত | ৷ 5+ বছর | ৷ 1-5 বছর |

| ৷ বিনিয়োগ খরচ | ৷ উচ্চ | ৷ পরিমিত |

| ৷ ব্যয় অনুপাত | ৷ উচ্চ | ৷ কোনোটিই নয় - মধ্যপন্থী |

| ৷ STCG ট্যাক্স | ৷ 15% (+4% সেস) | ৷ ট্যাক্স স্ল্যাব অনুযায়ী |

| ৷ LTCG ট্যাক্স | ৷

₹1,00,000 পর্যন্ত ছাড় | ৷ 20% |

*দ্রষ্টব্য: তথ্য ও পরিসংখ্যান 01-07-2021 অনুযায়ী।

ইক্যুইটি ফান্ড হল উচ্চ ঝুঁকি, উচ্চ পুরষ্কার বিনিয়োগ যা উচ্চ-গড় ঝুঁকি সহনশীলতা এবং দীর্ঘমেয়াদী বিনিয়োগ লক্ষ্যগুলির সাথে বিনিয়োগকারীদের জন্য উপযুক্ত হতে পারে।

ঋণ তহবিল হল কম ঝুঁকি, কম পুরষ্কার বিনিয়োগ যা ঝুঁকি-বিরুদ্ধ বিনিয়োগকারীদের জন্য উপযুক্ত যারা ব্যাঙ্ক সঞ্চয় অ্যাকাউন্ট এবং স্থায়ী আমানতের চেয়ে ভাল রিটার্ন চান।

কিছু বিনিয়োগকারী ঋণ তহবিলকে শেষের উপায় হিসাবে ব্যবহার করতে পছন্দ করেন এবং নিজেই শেষ নয়। একটি সিস্টেমেটিক ট্রান্সফার প্ল্যানে (STP), বিনিয়োগকারীরা তাদের অর্থ একটি তরল তহবিল বা রাতারাতি তহবিলে পার্ক করতে এবং পর্যায়ক্রমে একটি ইক্যুইটি ফান্ডে স্থানান্তর করতে পছন্দ করে।

বেশ কিছু খুচরা বিনিয়োগকারী বিনিয়োগের পরামর্শের জন্য মুখের তথ্য বা অপ-এড টুকরোগুলির উপর নির্ভর করে। কিন্তু কথা বলা সস্তা এবং জেনেরিক পরামর্শ প্রতিটি বিনিয়োগকারীর জন্য কাজ নাও করতে পারে যারা ইক্যুইটি এবং ঋণ তহবিলে বিনিয়োগ করতে চায়।

বিনিয়োগকারীদের পরামর্শ প্রয়োজন যা তাদের বিনিয়োগের লক্ষ্য এবং ঝুঁকি প্রোফাইলের জন্য উপযুক্ত। সেই কারণেই কিউব ওয়েলথের মতো অ্যাপগুলি আপনাকে আপনার ঝুঁকির প্রোফাইল, বিনিয়োগের লক্ষ্য, বয়স ইত্যাদি অনুসারে কিউরেটেড মিউচুয়াল ফান্ডের সুপারিশগুলিতে অ্যাক্সেস দেয়।

ফান্ড হাউস থেকে সরাসরি মিউচুয়াল ফান্ড কেনাও একটি বিকল্প। যদিও বিনিয়োগের খরচ কম হতে পারে, তবে নেতিবাচক দিকটি হল আপনাকে আপনার নিজের ইকুইটি এবং ঋণ তহবিল বাছাই করতে হবে।

আমাদের সম্পদ উপদেষ্টা, ওয়েলথ ফার্স্ট দ্বারা বর্তমানে সুপারিশ করা সেরা ইক্যুইটি তহবিল এবং ঋণ তহবিলের একটি স্নিপেট এখানে রয়েছে।

| ৷ ফান্ডের ধরন | ৷ ফান্ডের নাম | ৷ 5 বছরের রিটার্ন |

| ৷ ইক্যুইটি | ৷ Axis Focused 25 Fund | ৷ 18.11% |

| ৷ ইক্যুইটি | ৷ মিরা অ্যাসেট লার্জ ক্যাপ ফান্ড | ৷ 15.63% |

| ৷ ঋণ | ৷ ইনভেসকো ইন্ডিয়া লিকুইড ফান্ড | ৷ ৬.৪২% |

| ৷ ঋণ | ৷ IDFC ডায়নামিক বন্ড ফান্ড | ৷ 9.28% |

ইক্যুইটি তহবিলগুলি আয়রন ম্যান-এর মতো - চটকদার এবং উচ্চ উড়ন্ত ঝুঁকি গ্রহণকারী যা নির্দিষ্ট সময়ের মধ্যে একটি চিত্তাকর্ষক দর্শন প্রদান করে।

ঋণ তহবিল ক্যাপ্টেন আমেরিকার মতো - নির্ভরযোগ্য, সতর্ক এবং পদ্ধতিগত অপারেটর যারা স্থিতিশীলতা এবং ভদ্রতার সাথে কাজটি সম্পন্ন করে। শেষ পর্যন্ত, আপনার দলে উভয়ই থাকা বুদ্ধিমানের কাজ হবে।

এই উদাহরণে, আপনার দল হল আপনার বিনিয়োগের পোর্টফোলিও যা উচ্চ উড়ন্ত ইক্যুইটি তহবিল এবং অপেক্ষাকৃত স্থিতিশীল ঋণ তহবিল অফার করতে পারে এমন বৈচিত্র্য থেকে উপকৃত হতে পারে।

আপনি কীভাবে একটি ক্লাসিক বিনিয়োগ ভুল এড়াতে পারেন তা জানতে এই ভিডিওটি দেখুন

দ্রষ্টব্য:তথ্য ও পরিসংখ্যান 20-10-2021 পর্যন্ত সত্য। উল্লিখিত সমস্ত তথ্য শিক্ষাগত উদ্দেশ্যে এবং সর্বজনীনভাবে উপলব্ধ তথ্যের উপর নির্ভর করে। এখানে শেয়ার করা তথ্যের কোনোটিই বিনিয়োগের পরামর্শ হিসেবে ধরা হবে না। কোনো স্টক, মিউচুয়াল ফান্ডে আপনার অর্থ বিনিয়োগ করার আগে আমরা দৃঢ়ভাবে সুপারিশ করি যে আপনি একজন কিউব ওয়েলথ কোচের সাথে পরামর্শ করুন। PMS বা বিকল্প সম্পদ।