লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

বিপরীত বন্ধকের জন্য নিয়ম পরিবর্তন

HUD এর মর্টগেজ লেটার 2013-01-এ ঘোষিত বিপরীত বন্ধকী পরিবর্তনগুলি হঠাৎ করেই এসেছিল; যদিও নির্দেশিকাটি সবেমাত্র 30শে জানুয়ারী প্রকাশিত হয়েছিল, কার্যকর তারিখটি 1লা এপ্রিল, এবং এই মুহুর্তে সম্ভাব্য ঋণগ্রহীতাদের একটি নির্দিষ্ট হারের HECM স্ট্যান্ডার্ড বন্ধক (প্রযুক্তিগতভাবে, ঋণগ্রহীতাকে অবশ্যই একটি আবেদন জমা দিতে হবে) পেতে এক মাসেরও বেশি সময় আছে। প্রয়োজনীয় রিভার্স-মর্টগেজ কাউন্সেলিং প্রোগ্রামটি সম্পূর্ণ করুন, এবং সময়সীমার মধ্যে একটি কেস নম্বর পাবেন; তারপর লোনটি 1লা জুলাই পর্যন্ত শেষ হতে পারে)। এপ্রিল এলে, HECM স্ট্যান্ডার্ড রিভার্স মর্টগেজ, এর বিভিন্ন অর্থপ্রদানের বিকল্পগুলির সাথে (একটি টাকা, মাসিক আয়, বা লাইন-অফ-ক্রেডিট), শুধুমাত্র একটি সামঞ্জস্যযোগ্য সুদের হার কাঠামোর সাথে উপলব্ধ হবে। যারা 1লা এপ্রিলের পর একটি নির্দিষ্ট সুদের হারে ধার নিতে চান তাদের HECM সেভার রিভার্স মর্টগেজ ব্যবহার করতে হবে, যার সৌভাগ্যবশত কম অগ্রগতি বন্ধকী বীমা খরচ রয়েছে, কিন্তু এর ফলে ঋণের সীমা কম থাকে। অন্য কথায়, পরিবর্তনের প্রকৃত নেট প্রভাব হল যে যারা নির্দিষ্ট হারের বিকল্প ব্যবহার করে ধার নিতে চান তারা আর বেশি ধার নিতে পারবেন না, কারণ ঋণের পরিবর্তে HECM সেভারের মূল ঋণের সীমা মেনে চলতে হবে। উচ্চতর HECM স্ট্যান্ডার্ড পরিমাণের।

উল্লেখযোগ্যভাবে, HECM ফিক্সড-রেট বিকল্পটি শুধুমাত্র তখনই পাওয়া যায় যখন ঋণগ্রহীতা অগ্রিম একমাস হিসাবে উদ্দিষ্ট ঋণের সম্পূর্ণ পরিমাণ (সর্বোচ্চ সীমা পর্যন্ত) গ্রহণ করে। ফলস্বরূপ, ঋণগ্রহীতা যারা লাইন-অফ-ক্রেডিট বা আজীবন-মাসিক-আয় রিভার্স মর্টগেজ পেমেন্ট বিকল্পগুলি ব্যবহার করার পরিকল্পনা করেছেন তাদের ইতিমধ্যেই সামঞ্জস্যযোগ্য হারের ঋণ ব্যবহার করতে হবে। তা সত্ত্বেও, সাম্প্রতিক বছরগুলিতে স্থির হারের কাঠামো ক্রমবর্ধমানভাবে সাধারণ হয়ে উঠেছে, সাম্প্রতিক WSJ নিবন্ধে HUD রিপোর্ট করেছে যে প্রায় 70% বিপরীত বন্ধকী ঋণ এখন স্থির হারের বৈচিত্র্য। যাইহোক, প্রদত্ত যে ফিক্সড-রেট লম্প-সাম রিভার্স মর্টগেজ এখনও উপলব্ধ থাকবে, শিল্প আশা করে যে মোট ঋণের সংখ্যা সম্ভবত প্রভাবিত হবে না; HECM সেভারে উপলব্ধ নিম্ন ঋণের সীমা (HECM স্ট্যান্ডার্ড লোনের সীমার চেয়ে প্রায় 10% - 15% কম) দেওয়া হলে এটি কিছুটা কম ধারের পরিমাণে হতে পারে।

কেন বিপরীত বন্ধক পরিবর্তন?

তাই এইচইসিএম প্রোগ্রামের (যদিও সেভার স্ট্যান্ডার্ড ঋণের শর্তাদি নয়) এর অধীনে ফিক্সড-রেটের একমুঠো মর্টগেজ পাওয়া যাবে, তবে পরিবর্তন কেন?

মৌলিক সমস্যা হল যে সাম্প্রতিক বছরগুলিতে প্রোগ্রামের ক্রমবর্ধমান জনপ্রিয়তা এবং বেবি বুমার অবসরপ্রাপ্তদের ক্রমবর্ধমান সংখ্যার সাথে বিপরীত বন্ধকের সংখ্যা যেমন বেড়েছে, তেমনি বিপরীত বন্ধকের ডিফল্টের সংখ্যাও রয়েছে। অবশ্যই, একটি বিপরীত বন্ধকের পুরো বিষয় হল যে ঋণের উপর কোন অর্থপ্রদান নেই এবং সুদ কেবলমাত্র ব্যালেন্সের উপর সংযোজিত হয় এবং ভবিষ্যতে বাড়ির নেট আয় থেকে পরিশোধ করা হয়, যার মানে এটি ডিফল্ট করা সম্ভব নয় রিভার্স মর্টগেজ পেমেন্ট নিজেদের; যাইহোক, বিপরীত বন্ধক করুন ঋণ গ্রহীতা সময়মত সম্পত্তি কর এবং বাড়ির মালিকের বীমা প্রদান করতে হবে যাতে ঋণটি ঠিক থাকে। যখন ট্যাক্স এবং বীমা পেমেন্ট করা হয় না, ঋণ ডিফল্ট হতে পারে।

উৎস:বিপরীত পর্যালোচনা, "স্পটলাইট:ফিক্সড-রেটের বিদায়"

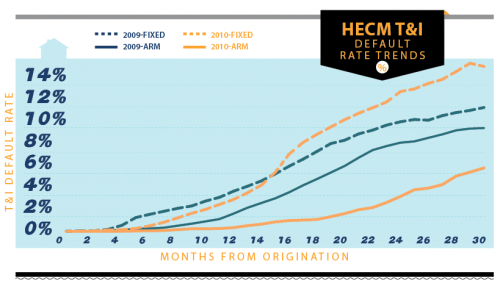

এবং উপরের গ্রাফিক দেখায়, ট্যাক্স এবং ইন্স্যুরেন্স (T&I) এর কারণে ডিফল্ট হার ARM কাঠামোর তুলনায় HECM ফিক্সড-রেট লোনের জন্য উল্লেখযোগ্যভাবে খারাপ। পার্থক্য হল যে এআরএম ঋণের পুলে অনেক লাইন-অফ-ক্রেডিট এবং মাসিক-আয়কারী ঋণগ্রহীতা রয়েছে, যারা একেবারে সর্বোচ্চ পরিমাণ ধার নেননি, এবং সেইজন্য বিপরীতে ভবিষ্যতে আরও তহবিল তোলার ক্ষমতা থাকতে পারে। চলমান কর এবং বীমা বাধ্যবাধকতা প্রদানের জন্য বন্ধকী। বিপরীতে, শুধুমাত্র ফিক্সড-রেট লোন সম্পূর্ণরূপে একটি অগ্রিম একমাস অর্থ প্রদান নয়, তবে এটি সাধারণত প্রয়োজন হয় ঋণগ্রহীতা সর্বোচ্চ ঋণের পরিমাণ বের করতে; ঋণগ্রহীতারা যারা এই বিকল্পটিকে আকর্ষণীয় মনে করেন তারা উভয়ই আরও মরিয়া আর্থিক স্ট্রেইটের মধ্যে থাকতে পারে এবং অন্যান্য সংস্থান উপলব্ধ হওয়ার সম্ভাবনাও কম। ফলস্বরূপ, একবার একক টাকা ফুরিয়ে গেলে, এবং সত্যিকার অর্থে কোন অবশিষ্ট সম্পদ থাকে না বা বিপরীত বন্ধক, ট্যাক্স এবং বীমাতে আর কোন ধার নেওয়ার ক্ষমতা থাকে না এবং ডিফল্ট বাড়তে শুরু করে।

অন্য কথায়, ভোক্তারা যখন গুরুতর আর্থিক সমস্যায় পড়েন, ধার করা পরিমাণ হ্রাস করে, এবং তারপরে যেভাবেই হোক ডিফল্টে এগিয়ে যাওয়ার সময় শেষ অবলম্বনের ঋণ হিসাবে নির্দিষ্ট হারের একমুঠো বিপরীত বন্ধক ব্যবহার করার সম্ভাবনা রয়েছে বলে মনে হচ্ছে। অন্তর্নিহিত আর্থিক পরিস্থিতি বা ব্যয়ের সমস্যা সমাধানের জন্য বিপরীত বন্ধকটি খুব কম, খুব দেরি বা উভয়ই হতে দেখা যায়। এবং যদিও এটি স্থির হারের HECM সেভার লোনের ক্ষেত্রেও সত্য হতে পারে, তবে ফলাফল - কমপক্ষে HUD এবং FHA-এর জন্য - নিম্ন ঋণ সীমা সহ, যদি থাকে হল একটি ডিফল্ট, অন্তত একটি হ্রাস ঝুঁকি আছে যে ঋণ পানির নিচে থাকবে, মিউচুয়াল মর্টগেজ ইন্স্যুরেন্স ফান্ডের স্বাস্থ্য ভালোভাবে সংরক্ষণ করবে যা বিপরীত বন্ধকী ঋণকে সমর্থন করে।

আর্থিক পরিকল্পনার ছবিতে বিপরীত বন্ধক বসানো

হাস্যকরভাবে, HUD বিপরীত বন্ধকগুলির উপর যে ফলাফলগুলি দেখছে তা বোঝায় যে গ্রাহকরা যদি আগে সক্রিয়ভাবে একটি বিপরীত বন্ধক ব্যবহার করেন, সময়ের সাথে সাথে একটি বৃহত্তর আয়/ব্যয় পরিকল্পনার অংশ হিসাবে সমন্বিত হয়, অপেক্ষা করা এবং শেষ হিসাবে এটির উপর নির্ভর করার পরিবর্তে অবলম্বন যখন পরিকল্পনা পরিস্থিতি খুব দূরে চলে যেতে পারে; অন্য কথায়, যারা অবসর গ্রহণের সময় সম্পদ ব্যয় করার ঝুঁকির সম্মুখিন হন, তাদের জন্য বিপরীত বন্ধকগুলিকে পরিকল্পনার অংশ হতে হবে, দেরি না করে তাড়াতাড়ি।

এবং প্রকৃতপক্ষে, জার্নাল অফ ফাইন্যান্সিয়াল প্ল্যানিং-এর সাম্প্রতিক গবেষণা অনুরূপ সিদ্ধান্তকে সমর্থন করেছে। উদাহরণস্বরূপ, ব্যারি স্যাকস এবং স্টিফেন স্যাক্স দ্বারা "প্রচলিত জ্ঞানের বিপরীত করা:অবসর আয়ের পরিপূরক করার জন্য হোম ইক্যুইটি ব্যবহার করা" পাওয়া গেছে যে প্রাথমিক অবসরের ব্যয়ের জন্য ঋণের বিপরীত বন্ধকী লাইনে অঙ্কন করা এবং পরে অবসর গ্রহণের অ্যাকাউন্টগুলি ট্যাপ করা টেকসই অবসর আয়কে বাড়িয়ে তুলতে পারে। একইভাবে, তারা দেখেছে যে বাজারের মন্দার সময় পদ্ধতিগতভাবে ট্যাপ করার জন্য একটি বিপরীত বন্ধক লাইন ব্যবহার করে এবং তারপরে প্রতিস্থাপনের মাধ্যমে আজীবন অবসরের আয় বাড়াতে পারে। সালটার, ফাইফার এবং ইভেনস্কির একটি পরবর্তী সমীক্ষা, যার শিরোনাম ছিল "স্ট্যান্ডবাই রিভার্স মর্টগেজস:অ্যা রিস্ক ম্যানেজমেন্ট টুল ফর রিটায়ারমেন্ট ডিস্ট্রিবিউশনস" যা বাজারের মন্দার সময় ব্যয় পরিচালনা করার জন্য "স্ট্যান্ডবাই" হিসাবে ক্রেডিট একটি বিপরীত বন্ধক লাইন ব্যবহার করেছে (এবং তারপরে পুনরায় পূরণ করা হবে) পুনরুদ্ধারের পরে) অবসরের আয়ের স্থায়িত্বের অনুরূপ উন্নতি পাওয়া গেছে। এবং উল্লেখযোগ্যভাবে, ঋণের বিপরীত বন্ধক লাইনের এই ধরনের অস্থায়ী ব্যবহারগুলি সামঞ্জস্যযোগ্য হার বিপরীত বন্ধক থেকে সুদের হারের প্রতিও কম সংবেদনশীল, কারণ ঋণগুলি শুধুমাত্র সীমিত সময়ের জন্য রক্ষণাবেক্ষণ করা হয়, দশকের জন্য বিপরীত বন্ধকী-সংঘবদ্ধ করা হয় না।

যদিও পূর্ববর্তী অধ্যয়নগুলি সামঞ্জস্যযোগ্য হারের বিপরীত বন্ধকী কাঠামোর উপর দৃষ্টি নিবদ্ধ করেছিল, নভেম্বর 2011 সালের দ্য কিটসেস রিপোর্টের একটি বিশ্লেষণে একটি নির্দিষ্ট হারের বিপরীত বন্ধকী ব্যবহার করার সুবিধাগুলিও পাওয়া গেছে, বিশেষত সেই সমস্ত ক্লায়েন্টদের জন্য যারা ইতিমধ্যে অবসরে বন্ধক রাখতে চান৷ প্রথম স্থানে অবসর গ্রহণের সময় একটি বন্ধক রাখা যে পরিমাণে উপকারী - ধারের খরচের চেয়ে বেশি রিটার্নের জন্য বিনিয়োগ করা একটি পোর্টফোলিও রাখার সুযোগের জন্য - বিপরীত বন্ধক দিয়ে করা হলে কৌশলটি আরও কার্যকর। সর্বোপরি, যদি বিনিয়োগকারীর লক্ষ্য একটি বন্ধক রেখে তার ব্যালেন্স শীটে একটি নির্দিষ্ট পরিমাণ অন্তর্নিহিত লিভারেজ বজায় রাখা হয়, তবে একটি প্রথাগত মর্টগেজ এই সত্যটি করতে কম দক্ষ যে এটি সময়ের সাথে সাথে নিজেকে বাতিল করে এবং ডি-লিভারেজ করে; বিপরীতভাবে, যারা কৌশলের বিনিয়োগের ঝুঁকির সাথে স্বাচ্ছন্দ্য বোধ করেন, তাদের জন্য একটি বিপরীত বন্ধকী ঋণ পরিশোধের প্রয়োজনীয়তা দূর করে এবং অবসর গ্রহণকারীকে সারাজীবনের জন্য বন্ধক বজায় রাখার অনুমতি দেয়, পাশাপাশি পোর্টফোলিওটি বিনিয়োগ করে রাখে।

এই সমস্ত কৌশলগুলির নীচের লাইনটি, যদিও, মোটামুটি সোজা:বিপরীত বন্ধকীগুলি শেষ অবলম্বন হিসাবে নয়, একটি চলমান অবসর পরিকল্পনার অংশ হিসাবে সম্পন্ন হলে আরও ভাল কাজ করতে পারে। এবং ফিক্সড-রেট এইচইসিএম স্ট্যান্ডার্ডের ক্ষতি অগত্যা একটি বড় সমস্যা নাও হতে পারে, কারণ সাম্প্রতিক গবেষণার অনেক কৌশল যেভাবেই হোক একটি সামঞ্জস্যযোগ্য রেট লাইন-অফ-ক্রেডিট ব্যবহার করে। যারা একমুহূর্তে নির্দিষ্ট হারের কৌশলগুলি ব্যবহার করতে চান তাদের জন্য সুসংবাদ হল যে HECM সেভার লোন বিকল্পটি উপলব্ধ রয়েছে - যা প্রায়শই পরিকল্পনাকারীদের পছন্দ ছিল, HECM সেভার রিভার্স মর্টগেজের নিম্ন প্রাথমিক খরচের কারণে এটি HECM স্ট্যান্ডার্ড ঋণের জন্য বিদ্যমান 2% মর্টগেজ বীমা প্রিমিয়াম এড়িয়ে যায়। যাইহোক, HECM সেভারে কম ঋণের সীমার সাথে, এটি স্বীকার করা সম্ভবত আগের চেয়ে বেশি গুরুত্বপূর্ণ যে অবসর গ্রহণের সময় যে কোনও সময়ে একটি বিপরীত বন্ধক ব্যবহার করার উদ্দেশ্য থাকলে, উপলব্ধ ঋণের পরিমাণ খুব কম হওয়ার আগেই এটি বাস্তবায়ন করা দরকার ক্লায়েন্টের অবসর পরিকল্পনা সংরক্ষণ করুন।