একটি অটো দুর্ঘটনায় জড়িত হওয়া কোন মজার নয়। কিন্তু এটা দ্বিগুণ মজার নয় যদি আপনি এমন একজন চালকের দ্বারা আঘাত করেন যার বীমা নেই এবং আপনার কাছে বীমা না করা মোটরচালক কভারেজ নামে একটি গুরুত্বপূর্ণ ধরনের বীমা নেই।

বীমাবিহীন মোটর চালকের কভারেজ (এবং ঘনিষ্ঠভাবে সম্পর্কিত কম বীমাকৃত মোটরচালক কভারেজ) ট্যাব তুলতে সাহায্য করার জন্য বিদ্যমান থাকে যখন আপনি একজন ড্রাইভারের সাথে দুর্ঘটনায় পড়েন যার দোষ হয় এবং হয় দায়বদ্ধতার জন্য শুধুমাত্র রাষ্ট্রীয় ন্যূনতম ন্যূনতম থাকে বা কোনো কভারেজ নেই।

এই নিবন্ধে, আমরা বীমাবিহীন মোটর চালকের কভারেজ এবং কেন ক্লার্ক বলেছেন যে আপনার এটি থাকা দরকার তা ঘনিষ্ঠভাবে দেখব।

প্রথমত, এটা জানা গুরুত্বপূর্ণ যে বীমাবিহীন মোটরচালক কভারেজ দুটি পরিস্থিতিতে সাহায্য করার জন্য পদক্ষেপ নেয়:

এটি যে সুরক্ষা প্রদান করে তার দুটি মৌলিক উপাদান রয়েছে। তারা হল:

শারীরিক আঘাতের কভারেজ সাধারণত আপনার এবং আপনার যাত্রীদের জন্য চিকিৎসা খরচ, হারানো মজুরি এবং আঘাত-সম্পর্কিত খরচ কভার করে যদি আপনি একজন বীমাবিহীন ড্রাইভারের সাথে দুর্ঘটনায় পড়েন এবং আঘাত-এন্ড-রান দুর্ঘটনার পরিস্থিতিতে চিকিৎসা বিল কভার করে।

সম্পত্তির ক্ষতি কভারেজ সাধারণত একজন বীমাবিহীন ড্রাইভারের দ্বারা আপনার গাড়ির ক্ষতি কভার করে এবং হতে পারে কিছু ক্ষেত্রে হিট অ্যান্ড রান দুর্ঘটনায় আপনার সম্পত্তি রক্ষা করুন। এটি নীতি থেকে নীতিতে পরিবর্তিত হয়৷

ক্লার্ক বলেছেন যে এটার সম্ভাবনা বেশি যে আপনি রাষ্ট্রীয় ন্যূনতম দায়বদ্ধতা কভারেজ সহ এমন কারো দ্বারা আক্রান্ত হবেন, বরং এমন কারো দ্বারা আক্রান্ত হবেন যার একেবারেই কোনো বীমা নেই৷

তবে এটি উদযাপনের কোনো কারণ নয়।

ক্লার্ক বলেন, "বেশিরভাগ জায়গায়, রাজ্যের ন্যূনতম ন্যূনতম ন্যূনতম ন্যূনতম কোনো ছোটখাটো আঘাতের মোকাবিলা করার জন্য যথেষ্ট নয়," ক্লার্ক বলেছেন৷

ভোক্তা চ্যাম্প নোট করেছেন যে রাজ্যগুলি প্রিমিয়ামগুলিকে আরও সাশ্রয়ী করার প্রচেষ্টায় ইচ্ছাকৃতভাবে তাদের প্রয়োজনীয় ন্যূনতম পরিমাণ অত্যন্ত কম রেখেছে। এইভাবে, আরও বেশি লোক না যাওয়ার পরিবর্তে কভারেজ কিনবে — তাত্ত্বিকভাবে, অন্তত।

তবুও সমস্যা হল এই নিম্ন রাষ্ট্রীয় ন্যূনতম দায়বদ্ধতাগুলি যখন কেউ আঘাতপ্রাপ্ত হয় তখন ট্যাব তুলে নেওয়ার জন্য যথেষ্ট নয়৷

এই কারণেই বীমাবিহীন মোটরচালকের কভারেজ থাকা খুবই গুরুত্বপূর্ণ এবং কেন ক্লার্ক প্রত্যেক চালকের কাছে এটি থাকার পরামর্শ দেন।

প্রকৃতপক্ষে, দেশের প্রায় অর্ধেক রাজ্যে এটি বহন করার জন্য মোটরচালকদের প্রয়োজন। যাইহোক, নিম্নলিখিত রাজ্যগুলি বীমাবিহীন মোটরচালক কভারেজকে ঐচ্ছিক করে, বাধ্যতামূলক নয় :

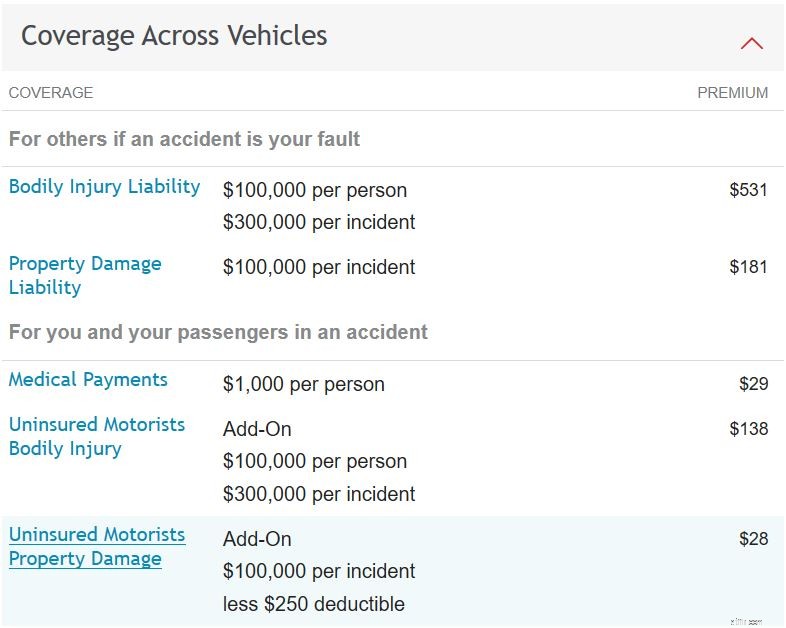

যদিও অনেকগুলি কারণ আপনার বীমা পলিসির খরচকে প্রভাবিত করতে পারে, এখানে জর্জিয়ার 2007 হুন্ডাই সোনাটার জন্য একটি বাস্তব-জীবনের নীতির চিত্র দেওয়া হল। এটি কিছু পরিস্থিতিতে কভারেজের খরচ কত হতে পারে তা দেখায়:

বীমা কভারেজ সীমা বার্ষিক প্রিমিয়াম শারীরিক আঘাতের দায় $100,000/$300,000$531 সম্পত্তির ক্ষতির দায় $100,000$181বিমাবিহীন গাড়িচালকের শারীরিক আঘাত $100,000/$300,000 $138 বিমাবিহীন গাড়িচালকদের সম্পত্তির ক্ষতি* $100,000 $২৮ *বিমাবিহীন গাড়িচালকদের সম্পত্তির ক্ষতি পলিসির অংশে এই ক্ষেত্রে $250 কাটছাঁটযোগ্য। এটি নীতির উপর নির্ভর করে উচ্চ বা কম হতে পারে।

বীমা কভারেজ সীমা বার্ষিক প্রিমিয়াম শারীরিক আঘাতের দায় $100,000/$300,000$531 সম্পত্তির ক্ষতির দায় $100,000$181বিমাবিহীন গাড়িচালকের শারীরিক আঘাত $100,000/$300,000 $138 বিমাবিহীন গাড়িচালকদের সম্পত্তির ক্ষতি* $100,000 $২৮ *বিমাবিহীন গাড়িচালকদের সম্পত্তির ক্ষতি পলিসির অংশে এই ক্ষেত্রে $250 কাটছাঁটযোগ্য। এটি নীতির উপর নির্ভর করে উচ্চ বা কম হতে পারে। আপনি যখন গাড়ি চালান তখন বীমাবিহীন মোটরচালক কভারেজ আপনার জন্য একটি গুরুত্বপূর্ণ সুরক্ষা৷

"আমরা নিয়ন্ত্রণ করতে পারি না, একবার আমরা রাস্তায় থাকি, কে সিদ্ধান্ত নেয় যে তারা তাদের গাড়ির সাথে বন্ধুত্বহীন উপায়ে আমাদের সাথে দেখা করতে চায়," ক্লার্ক বলেছেন। "তাই আমি এর এত বড় ভক্ত।"এদিকে, আপনি যদি একটি নতুন অটো বীমা পলিসি কেনাকাটা করেন, তাহলে সেরা এবং সবচেয়ে খারাপ অটো বীমা কোম্পানিগুলি সম্পর্কে আমাদের নির্দেশিকা দেখতে ভুলবেন না .

2022 ঐতিহ্যবাহী IRA গাইড – নিয়ম, অবদানের সীমা এবং ট্যাক্স সুবিধা

যথার্থ মূল্যের সাথে আপনার ছাত্র ঋণ সংরক্ষণ করুন

হাউসে ডাউন পেমেন্ট হিসাবে সমান্তরাল কীভাবে ব্যবহার করবেন

রাষ্ট্রীয় পেনশন নিয়ে চিন্তিত? কিভাবে একটি অতিরিক্ত £10,000 প্রতি বছর অবসর শব্দ শোনায়?

টেকনিক্যাল অ্যানালাইসিস চার্ট এবং চার্টের ধরন বোঝা