IRDA 2018 সালের প্রথম সপ্তাহে FY2017 এর জন্য তার বার্ষিক প্রতিবেদন প্রকাশ করেছে। আমাদের কাছে 2017-2018-এর জন্য বিভিন্ন জীবন বীমা কোম্পানির দাবি নিষ্পত্তির ডেটা রয়েছে।

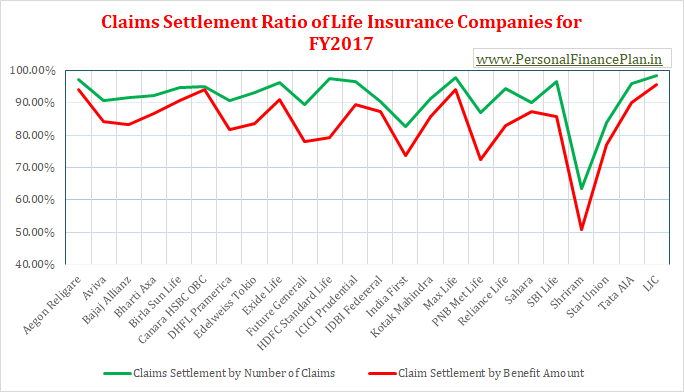

স্পষ্টতই, দাবি নিষ্পত্তির অনুপাত যত বেশি হবে, তত ভালো। যাইহোক, আমি যেমন FY2016-এর দাবি নিষ্পত্তির অনুপাতের বিষয়ে আমার পোস্টে আলোচনা করেছি, দাবি নিষ্পত্তির ডেটা যা প্রকাশ করে তার চেয়ে বেশি লুকিয়ে রাখে৷

বীমা কোম্পানিগুলি সাধারণত প্রাপ্ত দাবির সংখ্যা দ্বারা দাবি নিষ্পত্তিতে ফোকাস করে . আমার মতে, এটি প্রকৃত চিত্র উপস্থাপন নাও করতে পারে। আমাদের বেনিফিট পরিমাণের পরিপ্রেক্ষিতে দাবি নিষ্পত্তিও বিবেচনা করতে হবে .

নীতির সংখ্যা অনুসারে দাবি নিষ্পত্তির অনুপাত =প্রদত্ত দাবির সংখ্যা/নং প্রাপ্ত দাবির।

বেনিফিটের পরিমাণ দ্বারা দাবি নিষ্পত্তি =প্রদত্ত দাবির পরিমাণ/প্রাপ্ত দাবির পরিমাণ

ধরুন একটি বীমা কোম্পানি 100টি দাবি পেয়েছে৷

5 লাখ টাকার 90টি দাবি এবং 50 লাখ টাকার 10টি দাবি৷

এটি 95টি দাবি, 5 লাখ টাকার 90টি দাবি এবং 50 লাখ টাকার 5টি দাবি প্রদান করে অর্থাৎ এটি অর্ধেক উচ্চ-মূল্যের দাবি প্রত্যাখ্যান করে৷

সংখ্যা =95/100 =95% দ্বারা দাবি নিষ্পত্তি (এটি সেই সংখ্যা যা বিজ্ঞাপনগুলিতে হাইলাইট করা হয়)

লাভের পরিমাণ =(90X5 + 5X50)/ (90X5 + 10X50) =73.6% দ্বারা দাবি নিষ্পত্তি

এখন, আপনি যদি একটি নতুন নীতি কেনার পরিকল্পনা করছেন, তাহলে আপনি কি দ্বিতীয় সংখ্যাটিকে ইনপুটগুলির মধ্যে একটি হিসাবে বিবেচনা করবেন না? অবশ্যই হ্যাঁ।

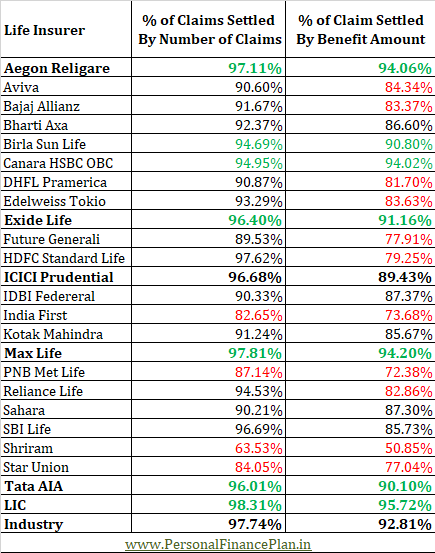

আসুন FY2017-এর দাবি নিষ্পত্তির ডেটা দেখি৷

৷আপনি FY2017 এর জন্য IRDA বার্ষিক প্রতিবেদনের 141-142 পৃষ্ঠায় এই ডেটা দেখতে পারেন। আপনি IRDA ওয়েবসাইট থেকে IRDA বার্ষিক রিপোর্ট ডাউনলোড করতে পারেন।

৷

আপনাকে অবশ্যই বুঝতে হবে যে, জীবন বীমার অধীনে (স্বাস্থ্য বীমার বিপরীতে), বীমাকৃত ঘটনা (পলিসিধারীর মৃত্যু) একটি খুব উদ্দেশ্যমূলক ঘটনা। অতএব, বিভ্রান্তির খুব বেশি সুযোগ নেই।

ডেটার মান সহজেই অনেক ভালো হতে পারত। বীমা কোম্পানির কাছে ইতিমধ্যেই তাদের কাছে সমস্ত ডেটা রয়েছে৷

৷এটা বোঝা কঠিন যে কেন IRDA, বীমা নিয়ন্ত্রক, পলিসির ধরন অনুসারে ডেটা প্রকাশ করার জন্য জোর দেয় না৷ জীবন বীমাকারীদের মেয়াদী পরিকল্পনা, ইউলিপ এবং ঐতিহ্যগত পরিকল্পনার জন্য আলাদাভাবে সেটেলমেন্ট ডেটা প্রকাশ করতে বলা যেতে পারে। এই ধরনের ডেটা সম্ভাব্য ক্রেতাদের জন্য বীমা কোম্পানি বেছে নেওয়া সহজ করে তুলবে।

আইআরডিএ বার্ষিক প্রতিবেদনে না থাকলে, এই ধরনের তথ্য বীমা কোম্পানির ওয়েবসাইটে প্রকাশ করা যেতে পারে।

কিন্তু কিছুই না।

যদি আপনিও হতাশ হন, তাহলে আপনাকে IRDA-এর বাইরে অপরাধী খুঁজতে হবে না৷

আপনি এমন কোম্পানিগুলির সাথে যেতে চান যেগুলির পলিসির সংখ্যা এবং সুবিধার পরিমাণ উভয় ক্ষেত্রেই বেশি নিষ্পত্তির হার রয়েছে৷

যদি কোনো নির্দিষ্ট বীমাকারীর জন্য পলিসির সংখ্যা এবং সুবিধার পরিমাণের ভিত্তিতে দাবি নিষ্পত্তির অনুপাতের মধ্যে বিস্তর ফারাক থাকে, তাহলে আপনাকে আগের বছরের ডেটাও পর্যালোচনা করতে হবে। কিছু বহিরাগত দাবির কারণে এই অসঙ্গতি ঘটতে পারে। যাইহোক,যদি প্রবণতাটি বছরের পর বছর পুনরাবৃত্তি হয় তবে আপনাকে সতর্ক হতে হবে।

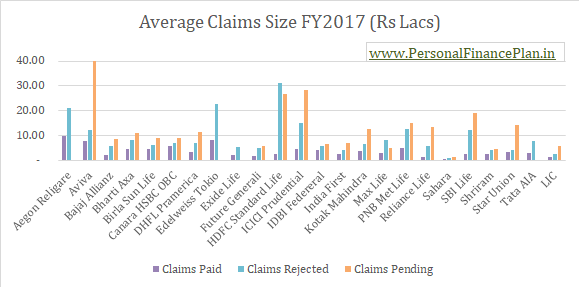

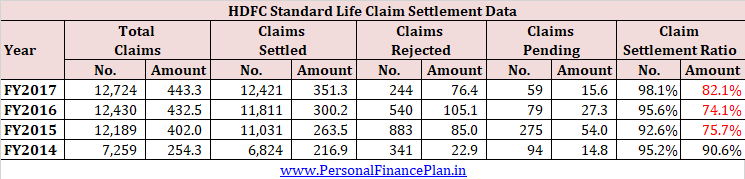

HDFC স্ট্যান্ডার্ড লাইফ একটা ব্যাপার।

*দাবি নিষ্পত্তির অনুপাত পোস্টে আগের প্রতিবেদনের চেয়ে ভাল দেখাতে পারে কারণ অনুপাত গণনা করার সময় আমি মুলতুবি দাবিগুলি সরিয়ে দিয়েছি।

অন্যান্য বীমাকারীরাও আছে যাদের সংখ্যা এবং সুবিধার পরিমাণের উপর ভিত্তি করে দাবির ডেটার মধ্যে তীব্র পার্থক্য রয়েছে৷ যাইহোক, আমি এইচডিএফসি লাইফ বেছে নিয়েছি কারণ এটি সবচেয়ে বড় জীবন বীমাকারী।

HDFC Life কে দোষী সাব্যস্ত করার পর্যাপ্ত প্রমাণ নেই৷ এটা সম্ভব যে এইচডিএফসি লাইফের সাথে সাইন আপ করা অনেক গ্রাহক চিকিৎসা সংক্রান্ত তথ্য গোপন করছেন বা প্রতারণা করছেন। যাইহোক, এটা হজম করা কঠিন।

আমার মতে, রাশি অনুসারে খুব কম দাবি নিষ্পত্তির অনুপাত আছে এমন কোম্পানিগুলির সাথে কিছু ভুল আছে৷ হয় তারা অনৈতিক বিক্রয় অনুশীলন অনুসরণ করে (যেকোনো মূল্য সংস্কৃতিতে বিক্রয়) বা তাদের সংগঠন সংস্কৃতি (প্রক্রিয়া) দাবি প্রত্যাখ্যান করার জন্য কাঠামোগত। অথবা সম্ভবত উভয়.

এই ধরনের কোম্পানিগুলো এড়িয়ে চলাই ভালো।

সংখ্যা এবং সুবিধা উভয়ের ভিত্তিতে উচ্চ দাবি নিষ্পত্তির অনুপাত আছে এমন কোম্পানিগুলির সাথে যান৷

সংশোধনী (2015 সালে পাস) সহ, আপনার পলিসি 3 বছরের বেশি পুরানো হলে জীবন বীমা কোম্পানিগুলি আপনার দাবি প্রত্যাখ্যান করতে পারে না৷

এর মানে, একবার আপনার জীবন বীমা পলিসি 3 বছর হয়ে গেলে, বীমা কোম্পানি কোনো কারণে আপনার দাবি প্রত্যাখ্যান করতে পারবে না। পদক্ষেপটি অত্যন্ত গ্রাহক বান্ধব।

বিশেষ করে আইনটি পাস হওয়ার পরে জারি করা নীতিগুলির জন্য, কোনও অস্পষ্টতা থাকতে পারে না৷ অতএব, নতুন ক্রেতাদের জন্য, দাবি নিষ্পত্তির ডেটা তুলনামূলকভাবে কম গুরুত্বপূর্ণ হয়ে ওঠে।

যদি না ইন্স্যুরেন্স কোম্পানীগুলো কোন জাদু কাজ বের করতে না পারে, আমি দেখছি জীবন বীমা কোম্পানীর জন্য দাবি নিষ্পত্তির অনুপাত ভবিষ্যতে বাড়বে।

তবে, আপনি যদি একটি নতুন মেয়াদী বীমা পরিকল্পনা নেওয়ার পরিকল্পনা করেন (আমি প্রথাগত পরিকল্পনা বা ইউলিপগুলিতে বিনিয়োগ করার পরামর্শ দিচ্ছি না), তবে এটি এখনও একটি ভাল পছন্দ আরও ভাল দাবি নিষ্পত্তি অনুপাত সহ জীবন বীমা কোম্পানি।

এই বিষয়ে আরও জানতে, আপনাকে এই পোস্টটি দেখার পরামর্শ দিন৷

পড়ুন৷ :জীবন বীমা কোম্পানি আপনার জীবন বীমা দাবি প্রত্যাখ্যান করতে পারে না

পড়ুন৷ :আপনার বয়স ঐতিহ্যগত জীবন বীমা পরিকল্পনা এবং ইউলিপগুলিতে আপনার আয়কে প্রভাবিত করে