2018 সালের জানুয়ারিতে যখন IFRS9 কার্যকর হয়, তখন ক্রেডিট রিস্ক জগতের অনেকেই ভেবেছিলেন কঠিন অংশ শেষ হয়ে গেছে। সর্বোপরি, প্রচলিত প্রজ্ঞা পরামর্শ দিয়েছে যে নতুন মান প্রত্যাশিত ক্ষতির ব্যবস্থায় এককালীন পরিবর্তন ঘটাবে এবং জীবন স্বাভাবিক অবস্থায় ফিরে আসবে।

যাইহোক, যেহেতু ফার্মগুলি এখন প্রথম প্রজন্মের মডেলগুলির সাথে দ্রুত অভিজ্ঞতা অর্জন করছে, সম্ভাব্য ক্রেডিট ক্ষতির জন্য অ্যাকাউন্টিংয়ের চ্যালেঞ্জের বাইরেও ব্যবসায়িক মডেলগুলিতে সুদূরপ্রসারী ফলাফলের সাথে বেশ কয়েকটি ব্যবহারিক প্রভাব উদ্ভূত হয়েছে। এরকম একটি চ্যালেঞ্জ হল নতুন স্ট্যান্ডার্ডের অধীনে ঋণের নিহিত অর্থনৈতিক খরচের পর্যাপ্ত মূল্য নির্ধারণ করা।

IFRS9 দ্বারা উত্পন্ন অন্তর্দৃষ্টিগুলিকে কাজে লাগানোর সবচেয়ে সুস্পষ্ট উপায় হল মূল্যনির্ধারণ ইঞ্জিনগুলিতে অন্তর্ভুক্ত করা যা এটি তৈরি করে দূরদর্শী ক্ষতির অনুমান। সর্বোপরি, এই ধরনের অনুমানগুলি ব্যাসেল III বা IAS39 ক্ষতির অনুমানের উপর নির্ভর করার চেয়ে অনেক বেশি স্বচ্ছ এবং নির্ভুল হওয়া উচিত। যেকোন ব্যাঙ্কের রিস্ক-অ্যাডজাস্টেড রিটার্ন অন ক্যাপিটাল (RAROC) ব্যবহার করা উচিত যদি এটি IFRS9 প্রত্যাশিত ক্ষতির বক্ররেখাকে ইনপুট হিসাবে ব্যবহার করে, তবে এটি ব্যাসেল III-এর অধীনে উত্পন্ন সমতল অনুমানগুলির পরিবর্তে মূল্যের ঝুঁকি আরও সঠিকভাবে খুঁজে পায়৷

সমস্ত সংস্থাগুলি এত পরিশীলিত নয়। কিন্তু যেগুলো আছে সেগুলোও মাঝে মাঝে সমন্বয়ের অদ্ভুত অভাব দেখাতে পারে। 'ডান হাত' হয়তো জানে যে একটি ক্রেডিট পোর্টফোলিও ফ্রন্ট বুকের মধ্যে গড় ঋণের 'ক্রেডিট ঝুঁকি উল্লেখযোগ্য বৃদ্ধি' হওয়ার একটি নির্দিষ্ট সম্ভাবনা রয়েছে যা এটিকে IFRS9-এর অধীনে পর্যায় 2 হিসাবে শ্রেণীবদ্ধ করবে। এর অর্থ হল, ঋণের বিপরীতে ব্যালেন্স শীটে আজীবন প্রত্যাশিত ক্ষতি স্বীকার করা এবং এই ধরনের ক্ষতি শোষণ করার জন্য মূলধন রাখা। যাইহোক, ঝুঁকি কভার করার জন্য ন্যূনতম গ্রহণযোগ্য রিটার্নের সিদ্ধান্ত নেওয়ার সময় 'বাম হাত' কখনও কখনও সেই জ্ঞানটিকে উপেক্ষা করে৷

যাইহোক, আরেকটি অর্থনৈতিক খরচ আছে যা আমরা মনে করি ব্যাঙ্ক এবং বিল্ডিং সোসাইটিগুলির তাদের মূল্যকে তীক্ষ্ণ করতে এবং উন্নত মার্জিনে সঠিক গ্রাহকদের আকৃষ্ট করতে বিবেচনা করা উচিত। এটি বৈকল্য গণনা করার জন্য তিন-পর্যায়ের ক্রেডিট অবনতির মডেলের চারপাশেও পিভট করে। কিন্তু একটা মোচড় দিয়ে।

মনে রাখার বিষয় হল যে ক্রেডিট সম্পদগুলি IFRS9 এর 1 st এর মধ্যে পিছনে যেতে থাকবে এবং 2 nd পর্যায়, ক্রেডিট গুণমান অবনতি হিসাবে বা অ্যাকাউন্ট নিরাময় হিসাবে। 'ক্রেডিট ঝুঁকিতে উল্লেখযোগ্য বৃদ্ধি' শব্দটি সম্পর্কে সংস্থাগুলি কীভাবে তাদের বোঝার সংজ্ঞা দেয় এবং অনুশীলন করে তার উপর অনেক কিছু নির্ভর করবে। কিন্তু গণনার সংজ্ঞা এবং ফ্রিকোয়েন্সি নির্বিশেষে, একটি বাস্তব সম্ভাবনা রয়েছে যে অ্যাকাউন্টগুলি পর্যায় 1 এবং 2-এর মধ্যে দোদুল্যমান হতে পারে। এবং, স্টেজিং থ্রেশহোল্ড, অর্থনৈতিক পরিস্থিতি এবং পণ্যের উপর নির্ভর করে, পর্যায় 2-এ দুর্বলতা উল্লেখযোগ্যভাবে বেশি হবে পর্যায় 1 এ। এই দুর্বলতা অস্থিরতা ব্যালেন্স শীট, লাভ এবং ক্ষতির বিবৃতি এবং মূলধনের প্রয়োজনীয়তাগুলিতে বস্তুগত অস্থিরতা সৃষ্টি করতে যথেষ্ট হবে। এই অস্থিরতা প্রশমিত করার জন্য, সংস্থাগুলি স্টেজ 2 থেকে স্টেজ 1 এ অ্যাকাউন্ট পুনরুদ্ধার করার আগে সাধারণত ছয় থেকে বারো মাসের মধ্যে স্থায়ী একটি 'প্রবেশন পিরিয়ড' স্থাপন করে।

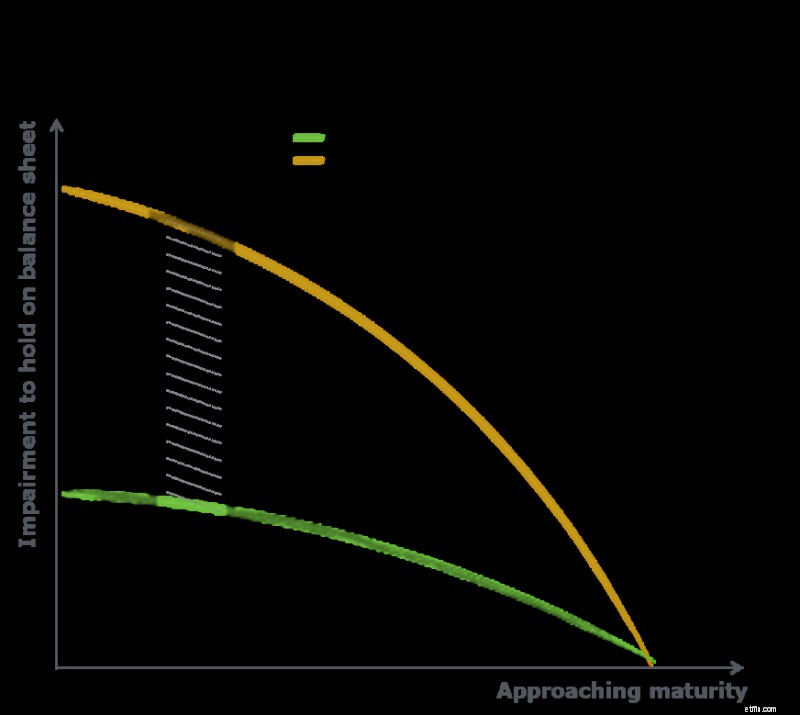

নিম্নলিখিত উদাহরণটি বিবেচনা করুন:একটি অ্যাকাউন্ট যা পর্যায় 1 থেকে 2 এবং 1 এ চলে যায়, ঋণের জীবদ্দশায় ব্যবহৃত মূলধন নীচের চার্টে ধূসর রেখার মতো দেখাবে৷

ছায়াযুক্ত ধূসর এলাকাটি স্টেজ 1 থেকে 2 এবং তারপরে আবার ফিরে যাওয়া অ্যাকাউন্টগুলির জন্য IFRS9 স্টেজ মাইগ্রেশনের দ্বারা বহন করা মূলধনের ব্যয়কে প্রতিনিধিত্ব করে। উল্লেখ্য যে এই মূলধন ব্যয় লাভ লাইন প্রভাবের অর্থে, যা সম্প্রসারণের মাধ্যমে, অস্থায়ীভাবে ধরে রাখা আয়ের (CET1) অংশগুলিকে হিমায়িত করে। এর প্রস্থটি এই ধরনের অ্যাকাউন্টের পর্যায় 2-এ থাকা সময়ের দৈর্ঘ্যকে প্রতিনিধিত্ব করে এবং এটি 1-এ পর্যায় ফিরে আসার আগে প্রবেশন সময়কাল। এর উচ্চতা 1 এবং 2 পর্যায়গুলির মধ্যে বৈকল্যের পার্থক্যকে প্রতিনিধিত্ব করে। এবং এর উপরের এবং নীচের দিকের ঢাল প্রতিনিধিত্ব করে পরিশোধের হার।

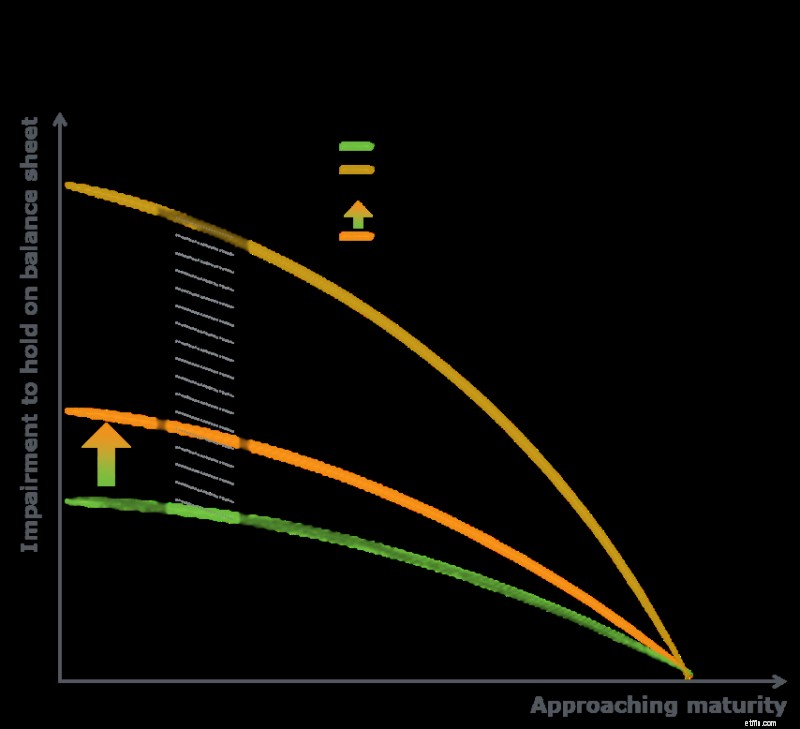

একটি পোর্টফোলিওতে কিছু ঋণ ধূসর লাইন অনুসরণ করবে, যার অর্থ সামগ্রিকভাবে, পোর্টফোলিও কখনোই সহজ সবুজ পথ অনুসরণ করবে না। এখানে একটি স্টেজিং ভ্যালু অ্যাডজাস্টমেন্ট (SVA) আসে৷

৷SVA দুটি প্রত্যাশিত ক্ষতির বক্ররেখা (সবুজ এবং হলুদ) একটি একক, স্টেজ-ওয়েটেড EL বক্ররেখা (কমলা) একত্রিত করে যা প্রত্যাশিত CET1 মূলধন খরচ বিবেচনা করে এবং আরও সঠিকভাবে মূল্য ঝুঁকির জন্য ব্যবহার করা যেতে পারে।

মনে রাখবেন যে IFRS 9 কার্যকরভাবে ব্যাঙ্ক এবং বিল্ডিং সোসাইটিগুলিকে অতিরিক্ত CET 1 মূলধন আলাদা করে, ন্যূনতম একটি প্রবেশন মেয়াদে, ঋণ দেওয়ার ক্রেডিট যোগ্যতার ওঠানামার জন্য ক্ষতিপূরণ দেয়। এটা লক্ষণীয় যে এই CET1 মূলধন খরচ ইকুইটির খরচে, শিল্পের জন্য ঋণের খরচ নয়, তাই বোঝার একটি ব্যয়বহুল উৎস। যদি অর্থনৈতিক খরচের এই অংশটি সঠিকভাবে বিবেচনা না করা হয়, তাহলে নতুন অ্যাকাউন্টিং জগতে কিছু পণ্যের মূল্য গুরুতরভাবে ভুল হতে পারে।

যেমন সহজেই স্পষ্ট, SVA সংবেদনশীল হবে:

৷যারা গ্রাহক ঋণের হারের মাধ্যমে ক্ষতির অন্তর্দৃষ্টি সঠিকভাবে ক্যাসকেড করতে পারে, তারা নিশ্চিত করতে সক্ষম হবে যে মার্জিন সঠিকভাবে ঝুঁকি এবং মূলধন খরচ প্রতিফলিত করে এবং ঝুঁকি-সামঞ্জস্য ভিত্তিতে একটি প্রতিযোগিতামূলক সুবিধা উপভোগ করে। যে সংস্থাগুলি স্বচ্ছভাবে SVA-এর মূল্য নির্ধারণ করতে সক্ষম হয় না তারা যখন প্রতিকূল পরিস্থিতি ক্রেডিট পোর্টফোলিওর মূলধন খরচ বাড়ায় তখন ঝুঁকি সামঞ্জস্যপূর্ণ রিটার্ন হ্রাস পায়৷

এই কারণগুলি কীভাবে একটি বাস্তব পোর্টফোলিওকে প্রভাবিত করে তা দেখতে, আমরা একটি খুচরা বন্ধকী বইতে দুটি মূল্য নির্ধারণের ইঞ্জিনের আউটপুটগুলির তুলনা করি:উভয় মূল্যের পদ্ধতিতে RAROC সিমুলেশন ব্যবহার করা হয়েছে কিন্তু একটি বৈশিষ্ট্যযুক্ত স্ট্যান্ডার্ড ফ্ল্যাট-লাইনিং IRB প্রত্যাশিত ক্ষতি, যেখানে দ্বিতীয়টি IFRS9 প্রত্যাশিত ক্রেডিট ক্ষতি যা ব্যবহার করেছে। একটি SVA এ ফ্যাক্টর করা হয়েছে৷

৷একই RAROC প্রতিবন্ধকতা অনুমান করে, আমরা দেখতে পেয়েছি যে আমাদের IFRSR9-SVA মডেলে, উচ্চ-ঝুঁকির ঋণের মূল্য নিম্ন-ঝুঁকির ঋণের তুলনায় নতুন মান দ্বারা প্রবর্তিত অর্থনৈতিক দৃষ্টিভঙ্গির গতিপথের প্রতি উল্লেখযোগ্যভাবে বেশি সংবেদনশীল। এটি মূলত এই পণ্যগুলির জন্য সুদ এবং ফি আয়ের তুলনায় ঝুঁকি ব্যয়ের উচ্চ অনুপাতের কারণে ঘটেছিল।

রক্ষণশীলতার স্তরের উপর নির্ভর করে যে ব্যাঙ্কগুলি ইতিমধ্যেই মূল্য নির্ধারণ করেছে এবং অর্থনৈতিক চক্রের মধ্যে অবস্থান, আমাদের ফলাফলগুলি পরামর্শ দেয় যে মূল্যের মধ্যে IFRS 9 প্রত্যাশিত ক্ষতি সারিবদ্ধ করা গ্রাহকের হারে উল্লেখযোগ্য পরিবর্তন ঘটাতে পারে (এবং উচ্চ-LTV বন্ধকের জন্য 60bp পর্যন্ত বেশি) .

আমাদের নমুনা পোর্টফোলিওর জন্য, অতিরিক্ত এসভিএ-তে লেয়ারিং, স্টেজিং ওয়েট এবং অ্যাঙ্করিং বেস প্রাইসের উপর নির্ভর করে উচ্চ-এলটিভি ঋণের জন্য গ্রাহকের হার 30 bps পর্যন্ত বৃদ্ধি পেয়েছে।

অসুরক্ষিত ঋণের জন্য মূল্য নির্ধারণের প্রভাবগুলি বড়, যা অর্থনীতির অবনতির সাথে সাথে অপরিশোধিত প্রতিশ্রুতিগুলির ব্যবহারের উত্থানের প্রকৃতিকে প্রতিফলিত করে৷

A IFRS 9 এর অধীনে গণনা পুঁজিবাজার এবং বিনিয়োগ পরিচালকদের তাদের ঋণ সম্পদ মূল্যায়ন বিবেচনায় নিয়ে যেতে শুরু করেছে।

C গ্রাহকের ঋণের হারের মাধ্যমে ক্ষতির অন্তর্দৃষ্টি সঠিকভাবে তুলে ধরা, মার্জিনকে ঝুঁকি এবং মূলধন খরচকে সঠিকভাবে প্রতিফলিত করতে সক্ষম করবে।

টি কৌশলগত লেন্সের মাধ্যমে, আমরা দেখতে পাচ্ছি যে IFRS9-SVA অন্তর্ভুক্ত করা হল ফাংশন এবং স্টেকহোল্ডারদের জুড়ে একটি বিস্তৃত মূল্য-অপ্টিমাইজেশন প্রোগ্রাম শুরু করার একটি উদ্যোগ৷

আপনি যখন আপনার চাকরি ছেড়ে দেন এবং আপনার মজুরি গার্নিশমেন্ট থাকে তখন কী হয়?

ফিউচার মার্কেট বনাম স্টক মার্কেট:কেন ফিউচার খুচরা ব্যবসায়ীদের জন্য ভাল

মিউচুয়াল ফান্ড বনাম এসআইপি

ডিমার্ট বিজনেস মডেল এবং সাফল্যের মন্ত্র – ডিমার্ট কীভাবে অর্থ উপার্জন করে?

আমেরিকান রেসকিউ প্ল্যান COVID-19 উদ্দীপনা প্যাকেজ, ব্যাখ্যা করা হয়েছে