সেবি 2017 সালের অক্টোবরে মিউচুয়াল ফান্ড স্কিমগুলির যৌক্তিককরণ এবং শ্রেণীকরণ বাধ্যতামূলক করেছে৷

এই নিয়মের সাথে, সমস্ত বিদ্যমান মিউচুয়াল ফান্ড স্কিমগুলিকে সেবি দ্বারা নির্দিষ্ট করা বিভাগগুলির মধ্যে একটিতে ফিট করতে হবে৷ এএমসি প্রতি বিভাগ প্রতি শুধুমাত্র একটি তহবিলের অতিরিক্ত নিয়ম ছিল। এর ফলে অনেক বিদ্যমান এমএফ স্কিম একটি নতুন স্কিমে একীভূত হয়েছে৷

৷একজন বিনিয়োগকারীর দৃষ্টিকোণ থেকে, এটি একটি স্বাগত পদক্ষেপ৷ এই ধরনের যৌক্তিকতা বিশৃঙ্খলতা কমাবে এবং বিনিয়োগকারীদের আরও ভাল-অবহিত সিদ্ধান্ত নিতে সাহায্য করবে।

তবে, এই ধরনের একত্রীকরণের পরে, মূলধন লাভের গণনা কিছুটা জটিল হয়ে যায় অন্তত যদি আপনি কাগজের টুকরোতে এটি করতে চান।

যদিও আপনি এএমসি বা আরটিএ ওয়েবসাইট থেকে এই ধরনের তথ্য ডাউনলোড করতে পারেন, তবে এই ধরনের গণনা কীভাবে কাজ করে তা জানা সর্বদা ভাল। তাছাড়া, RTA বিবৃতিগুলি এই মুহূর্তে ফলাফলের জন্য অদ্ভুত মান ছুঁড়ে দিচ্ছে৷

সমস্যাটি ঘটে যখন নতুন স্কিমের NAV (যেটিতে অনেকগুলি স্কিম একত্রিত হয়েছে) পুরানো স্কিমের NAV থেকে আলাদা৷

নতুন স্কিমে অন্যান্য স্কিম (আপনার স্কিম ছাড়াও) একত্রিত হওয়ার কারণে এনএভিতে পরিবর্তন হয়েছে অর্থাৎ আপনার স্কিমই একমাত্র স্কিম নয় যা নতুন স্কিমে একত্রিত হয়েছে . আরও অনেকে থাকতে পারে।

কারণ যাই হোক না কেন, যদি নতুন স্কিমের NAV আপনার পুরানো স্কিমের NAV থেকে আলাদা হয় (কিন্তু পোর্টফোলিওর মান একই হতে হবে), ধারণকৃত ইউনিটের সংখ্যা পরিবর্তিত হয়৷

আসুন একটি উদাহরণের মাধ্যমে বোঝা যাক৷

৷একত্রীকরণের তারিখে আপনার পোর্টফোলিওর মূল্য

=সংযুক্তির তারিখে A এর NAV X A এর ইউনিটের সংখ্যা

=একত্রীকরণের তারিখে B-এর NAV X B প্রাপ্ত ইউনিটের সংখ্যা

কার্যকরভাবে, মার্জার বা সুইচ-ইন করার কারণে আপনার পোর্টফোলিওর মান পরিবর্তন হয় না।

যদি একত্রিত হওয়ার তারিখে স্কিম A-এর NAV 50 টাকা হয় এবং B-এর NAV 100 টাকা হয়, তাহলে আপনি A-এর প্রতি 2টি ইউনিটের জন্য B-এর 1 ইউনিট পাবেন . এটি নিশ্চিত করবে যে আপনার পোর্টফোলিওর মান একই থাকবে।

যদি একত্রিত হওয়ার তারিখে স্কিম A-এর NAV 100 টাকা হয় এবং B-এর NAV 50 টাকা হয়, তাহলে আপনি A-এর প্রতিটি ইউনিটের জন্য B-এর 2 ইউনিট পাবেন৷

সঠিক স্কিমের নাম দিয়ে এটি বোঝা যাক৷

HDFC ব্যালেন্সড ফান্ডকে 1 জুন, 2018-এ HDFC হাইব্রিড ইক্যুইটি ফান্ডে একীভূত করা হয়েছে। তাই, 1 জুন, 2018-এর পর থেকে HDFC ব্যালেন্সড ফান্ডের অস্তিত্ব বন্ধ হয়ে গেছে। স্কিমে আপনার সমস্ত বিনিয়োগ স্থানান্তর করা হয়েছে HDFC হাইব্রিড ইক্যুইটি ফান্ডে।

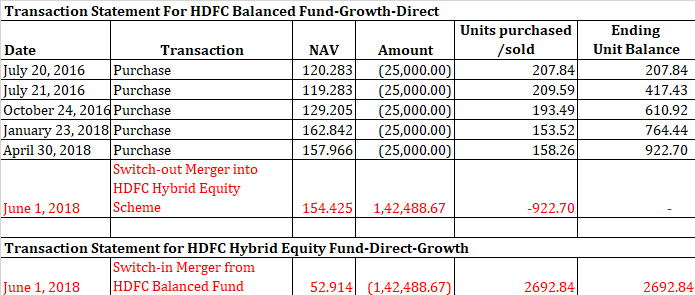

আসুন বাস্তব NAV মান সহ একটি অনুমানমূলক উদাহরণ দেখি৷ আসুন এই লেনদেনের বিবৃতিটি দেখি।

৷

যেমন আপনি দেখতে পাচ্ছেন, আপনার পোর্টফোলিওর মান একত্রিত হওয়ার পরেও একই থাকে৷ পার্থক্য হল ইউনিট সংখ্যা এবং NAV।

154.425 X 922.70 =52.914 X 2692.84

সত্যি বলতে কি, খুব একটা পরিবর্তন হয় না৷

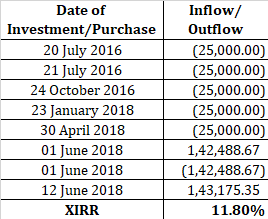

৷আপনি স্কিম থেকে আপনার রিটার্ন গণনা করতে XIRR ব্যবহার করতে পারেন। XIRR নগদ প্রবাহকে বিবেচনা করে (এবং ইউনিট বা NAV নয়)। যেহেতু একীভূতকরণের ফলে আপনার কাছে কোনো নগদ প্রবাহ আসেনি, তাই আপনি 1 জুন, 2018-এ দুটি লেনদেনকে সহজেই উপেক্ষা করতে পারেন। বিকল্পভাবে, আপনি XIRR গণনা করার সময় উভয় লেনদেন যোগ করতে পারেন।

12 জুন, 2018-এ HDFC হাইব্রিড ইক্যুইটির NAV ছিল 53.169৷

৷

উপরে বিবেচিত উদাহরণে, আমি নিজেই 2018 সালে দুটি বিনিয়োগ নিয়েছি। যেহেতু এই বিনিয়োগগুলি এক বছরেরও কম সময়ের জন্য, এটি ফলাফলগুলিকে কিছুটা তির্যক করতে পারে৷

আমাদের গণনায় নামার আগে, এখানে কয়েকটি বিষয় লক্ষ করা উচিত:

কেস 1:একত্রীকরণের তারিখের পরে ক্রয় এবং বিক্রি করা ইউনিটগুলির জন্য (সুইচ-ইন)

আপনি আগের মতো করে আপনার গণনা করতে পারেন৷ আপনি HDFC হাইব্রিড ইক্যুইটি ফান্ডের ইউনিট কিনেছেন এবং বিক্রি করেছেন।

অন্যান্য স্কিমগুলির জন্য, যদি কেনাকাটা (এবং একত্রীকরণ) 31 জানুয়ারী, 2018 এর আগে হয়ে থাকে, তাহলে পিতামহের বিধানগুলিও প্রযোজ্য হতে পারে৷

কেস 2:একত্রিত হওয়ার আগে কেনা ইউনিটগুলির জন্য

গণনাগুলো একটু জটিল। আসুন একটি উদাহরণের সাহায্যে বুঝতে পারি।

ধরুন আপনি 12 জুন, 2018-এ HDFC হাইব্রিড ফান্ডের ইউনিট বিক্রি করেছেন।

12 জুন, 2018-এ স্কিমের NAV ছিল 53.169৷

না। বিক্রিত এইচডিএফসি হাইব্রিড ফান্ডের ইউনিট =20,000 টাকা / 53.169 =376.159 ইউনিট

মূলধন লাভের কাজ করতে, আপনাকে দুটি জিনিস বের করতে হবে।

আমরা কীভাবে নম্বর বের করব। পুরাতন স্কিমে বিক্রি করা ইউনিটের সংখ্যা?

HDFC হাইব্রিড ইক্যুইটি ফান্ডের 376.159 ইউনিট =পূর্ববর্তী HDFC ব্যালেন্সড ফান্ডের কত ইউনিট?

এর জন্য, আপনাকে নিম্নলিখিতগুলি করতে হবে:

৷একত্রীকরণের তারিখে (যেমন 1 জুন, 2018) HDFC হাইব্রিড ইক্যুইটি স্কিমের 376.159 X NAV

=একত্রিত হওয়ার তারিখে HDFC ব্যালেন্সড X NAV-এর ইউনিটের সংখ্যা

=>৷

না। HDFC ব্যালেন্সড এর ইউনিট =376.159* (52.914/154.425) =128.819 ইউনিট

এর মানে HDFC হাইব্রিড ইক্যুইটি ফান্ডের 376.159 ইউনিট বিক্রি করে, আপনি কার্যকরভাবে HDFC ব্যালেন্সড ফান্ডের 128.819 ইউনিট বিক্রি করেছেন।

আপনার কাজ এখনও শেষ হয়নি৷

৷আপনাকে এখনও খুঁজে বের করতে হবে কোন 128.891 ইউনিট বিক্রি হয়েছে৷

যেমন আমরা জানি, মিউচুয়াল ফান্ড কেনাকাটা এবং খালাস ফার্স্ট-কাম-ফার্স্ট-সার্ভ (FIFO) ভিত্তিতে কাজ করে অর্থাৎ যে ইউনিটগুলি প্রথমে কেনা হয় সেগুলি আগে বিক্রি হয়৷

লেনদেন বিবৃতিতে ফিরে উল্লেখ করে, আমরা দেখতে পাচ্ছি যে প্রথম কেনাকাটা 20 জুলাই, 2016-এ হয়েছিল এবং আপনি 120.283-এর NAV-এ 207.84 ইউনিট পেয়েছেন৷ এই উদাহরণের জন্য এটাই যথেষ্ট।

মূলত, সেই ইউনিটগুলি (জুলাই 20, 2016-এ কেনা) প্রথমে বিক্রি করা হবে৷

HDFC হাইব্রিড ইক্যুইটির 376.159 ইউনিট বা HDFC ব্যালেন্সডের 128.819 ইউনিটের বিক্রয় মূল্য =20,000 টাকা

HDFC ব্যালেন্সডের 128.819 ইউনিটের ক্রয় মূল্য =128.891 * 120.283 = রুপি 15,503.86

ক্যাপিটাল গেইন =রুপি 4,496.2

আপনি একবার মূলধন লাভ বের করার পর, আপনাকে দেখতে হবে কিভাবে মূলধন লাভের উপর কর আরোপ করা হবে (স্বল্প মেয়াদী, দীর্ঘমেয়াদী, ইক্যুইটি, ঋণ)।

ইকুইটি ফান্ড ইউনিটের জন্য (31 জানুয়ারী, 2018 এর আগে কেনাকাটা) এবং যার বিক্রির ফলে দীর্ঘমেয়াদী মূলধন লাভ হয়, সেখানে গ্র্যান্ডফাদারিং প্রভিশনের একটি অতিরিক্ত সমস্যা রয়েছে (বাজেট 2018-এ প্রবর্তিত)।

গ্র্যান্ডফাদারিং প্রভিশনের অধীনে , যদি একটি ইক্যুইটি বিনিয়োগের বিক্রয় (জানুয়ারী 31, 2018 এর আগে কেনা) দীর্ঘমেয়াদী মূলধন লাভের ফলাফল হয়, তাহলে 31 জানুয়ারী, 2018 পর্যন্ত যে কোনো লাভ ট্যাক্স থেকে অব্যাহতি পাবে৷

এই উদাহরণে, স্কিমটি একটি ইকুইটি স্কিম এবং ইউনিটগুলি 20 জুলাই, 2016-এ কেনা হয়েছিল। যেহেতু ইউনিটগুলি 30 জুন, 2018-এ বিক্রি হয়েছিল, তাই হোল্ডিংয়ের সময়কাল এর থেকে বেশি 1 বছর এবং ফলস্বরূপ লাভগুলি দীর্ঘমেয়াদী মূলধন লাভ হিসাবে শ্রেণীবদ্ধ করা হবে৷

৷যেহেতু ক্রয়টি 2016 সালে হয়েছিল, তাই গ্র্যান্ডফাদারিং বিধানগুলিও প্রযোজ্য হবে৷

এই ক্ষেত্রে মূলধন লাভের হিসাব করার জন্য, আপনার 31 জানুয়ারী, 2018-এর মতো HDFC ব্যালেন্সড ফান্ডের NAVও লাগবে।

HDFC-এর NAV 31 জানুয়ারী, 2018 এ ব্যালেন্সড =160.410

HDFC-এর 128.819 ইউনিটের মান 31 জানুয়ারী, 2018 এ ব্যালেন্স করা হয়েছে =20,675.9 টাকা

যেহেতু 31 জানুয়ারী, 2018-এ বিনিয়োগের মূল্য বিক্রয় মূল্যের চেয়ে বেশি, তাই সম্পূর্ণ LTCG ছাড় দেওয়া হবে৷ মনে রাখবেন যে কোনও দীর্ঘমেয়াদী মূলধন ক্ষতিও হবে না। কেন বুঝতে এই পোস্ট পড়ুন.

সংক্ষেপে,

পিতামহের বিধান প্রযোজ্য নয়৷ কেস 1 হিসাবে গণনা।

পিতামহের বিধান প্রযোজ্য নয়৷ কেস 2-এর মতো গণনা (ইক্যুইটি বিনিয়োগের বিক্রয়ের জন্য এলটিসিজির জন্য গ্র্যান্ডফাদারিং সুবিধা ছাড়া)

কেস 2-এর মতো গণনা (ইক্যুইটি বিনিয়োগের বিক্রয়ে এলটিসিজির জন্য দাদাদারিং সুবিধা সহ)

কেস 1-এর হিসাবে গণনা (ইক্যুইটি বিনিয়োগের বিক্রয়ের জন্য এলটিসিজির জন্য গ্র্যান্ডফাদারিং সুবিধা সহ)। এই ক্ষেত্রে, 31 জানুয়ারী, 2018-এ পুরানো স্কিমের জন্য কোনও NAV থাকবে না। তাই, করযোগ্য দীর্ঘমেয়াদী মূলধন লাভে পৌঁছানোর জন্য আপনাকে নতুন স্কিমের NAV নিয়ে কাজ করতে হবে (ইকুইটি বিনিয়োগের ক্ষেত্রে)।

৷

পড়ুন৷ :LTCG ট্যাক্স প্রবর্তন কীভাবে আপনার ইক্যুইটি রিটার্নকে প্রভাবিত করে?