আমার আগের পোস্টে, আমি শেয়ার করেছিলাম কিভাবে বাজেট 2024 বিভিন্ন বিনিয়োগের জন্য মূলধন লাভ কর পরিবর্তন করেছে।

মূলধন লাভ করের পরিবর্তনগুলি নিম্নরূপ সংক্ষিপ্ত করা যেতে পারে:

উপরের সাতটি পয়েন্ট ব্যবহার করে, আপনি যে কোনো মূলধনী সম্পদের জন্য কর নির্ধারণ করতে পারেন। যদিও এই পরিবর্তনগুলি অনেক বিনিয়োগকারীদের ক্ষতি করতে পারে, বাজেট 2024 বড় আকারে মূলধন লাভ কর ব্যবস্থাকে সরল করেছে৷

এখানে বাজেট 2024 পরিবর্তনের পর MF ট্যাক্সেশন।

উপরের চার্ট থেকে ইক্যুইটি এবং ডেট ফান্ডের ট্যাক্সেশন বেশ স্পষ্ট৷৷

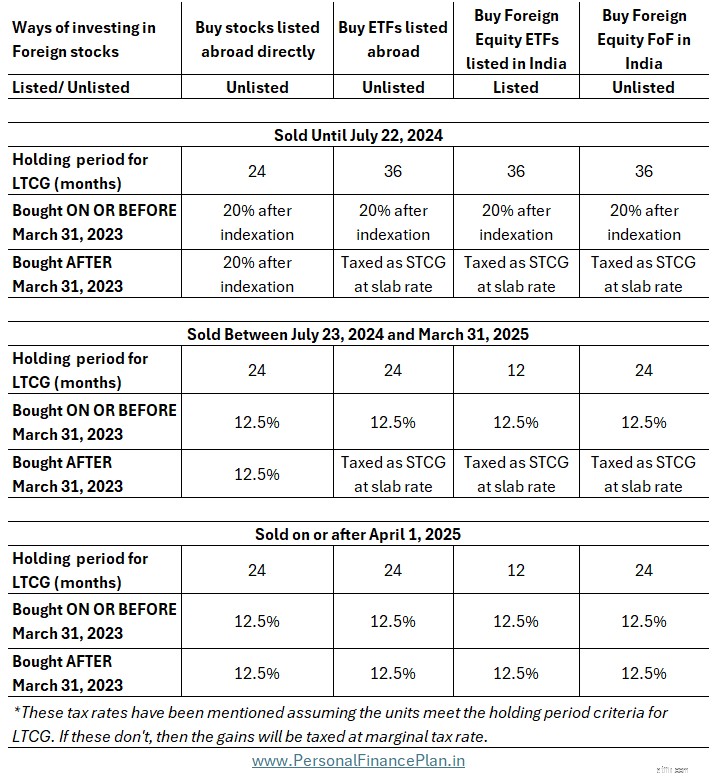

এই পোস্টে, আমি সোনার তহবিল এবং বিদেশী ইকুইটি তহবিলের উপর ফোকাস করব, যেখানে বাজেট 2024 প্রচুর ত্রাণ কিনেছে। কীভাবে এই পরিবর্তনগুলি আনা হয়েছে তাও শেয়ার করবে। এছাড়াও, স্বর্ণ মিউচুয়াল ফান্ড এবং বিদেশী ইকুইটি ফান্ডগুলি সংশ্লিষ্ট সম্পদে বিনিয়োগের একমাত্র উপায় নয়। তাই, আমি এই মিউচুয়াল ফান্ডের ট্যাক্সকে তাদের নিজ নিজ বিকল্পের সাথে তুলনা করব।

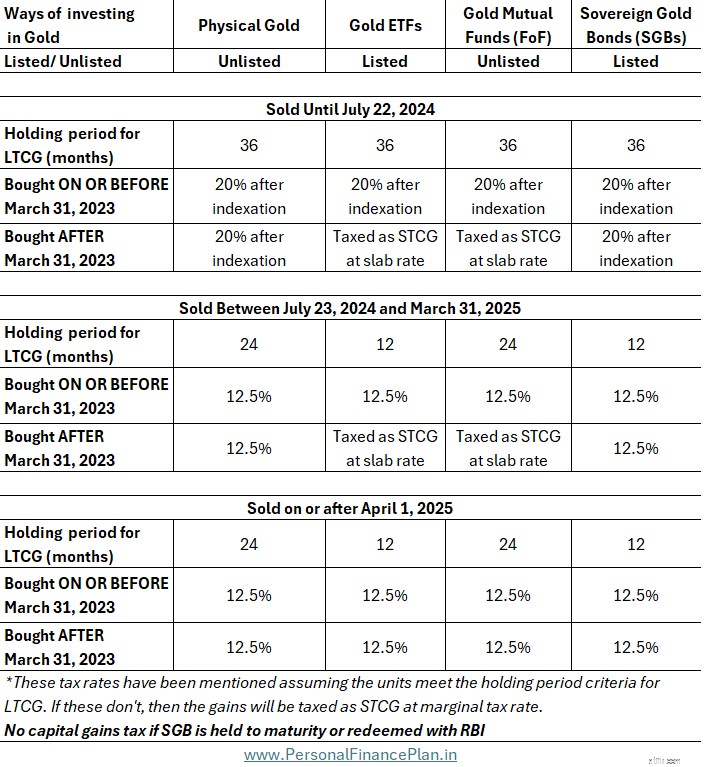

উদাহরণস্বরূপ, আপনি শারীরিক সোনা/গহনা, সোনার MF, গোল্ড ETF এবং সার্বভৌম সোনার বন্ড কিনে সোনার এক্সপোজার নিতে পারেন।

যাইহোক, আমরা সেখানে যাওয়ার আগে, আসুন একটু রিওয়াইন্ড করি, 2023 সালের মার্চে ফিরে যাই এবং দেখুন কিভাবে গোল্ড মিউচুয়াল ফান্ড এবং বিদেশী ইকুইটি ফান্ডের জন্য জিনিসগুলি এতটা এলোমেলো হয়ে গেল।

2023 সালের মার্চ মাসে, সরকার ঋণ মিউচুয়াল ফান্ডের কর সংশোধন করা হয়েছে। আয়কর আইনে একটি নতুন ধারা চালু করার মাধ্যমে এই পরিবর্তন কার্যকর করা হয়েছে। ধারা 50AA .

এই ধারা 50AA শুধুমাত্র নিম্নলিখিত বিবৃত করেছে:

31 মার্চ, 2023 এর পরে কেনা "নির্দিষ্ট মিউচুয়াল ফান্ড" বিক্রির ফলে উদ্ভূত যেকোন মূলধন লাভ হবে সর্বদা স্বল্পমেয়াদী মূলধন লাভ হিসাবে বিবেচিত হবে।

তাই, 31 মার্চ, 2023-এর পরে কেনা "নির্দিষ্ট মিউচুয়াল ফান্ড" এর ইউনিটগুলি হোল্ডিং পিরিয়ড নির্বিশেষে দীর্ঘমেয়াদী মূলধন লাভ করের জন্য যোগ্য হবে না। সর্বদা স্বল্পমেয়াদী মূলধন লাভ, যখনই আপনি বিক্রি করেন।

মূলধন সম্পদ (ইক্যুইটি ব্যতীত) বিক্রয় থেকে স্বল্পমেয়াদী লাভ আপনার প্রান্তিক করের হারে (স্ল্যাব রেট) ধার্য করা হয়। ঠিক যেমন ব্যাঙ্কের ফিক্সড ডিপোজিট থেকে সুদের আয়। যেহেতু উদ্দেশ্য ছিল ব্যাঙ্ক ফিক্সড ডিপোজিট থেকে সুদের আয়ের ট্যাক্সের সাথে সঙ্গতিপূর্ণ ঋণ MF লাভের কর আরোপ করা, তাই এটি উদ্দেশ্য পূরণ করেছে৷

এই পরিবর্তনের সাথে, আপনি 31 মার্চ, 2023-এর আগে কেনা "নির্দিষ্ট মিউচুয়াল ফান্ড"-এর ইউনিটগুলির গ্র্যান্ডফাদারিং পেয়েছেন। 31 মার্চ, 2023-এ বা তার আগে কেনা "নির্দিষ্ট মিউচুয়াল ফান্ড"-এর এই ধরনের ইউনিটগুলি দীর্ঘমেয়াদী মূলধন লাভের জন্য যোগ্য হবে।

ধারা 50AA এটিকেও সংজ্ঞায়িত করে।

আমি শব্দার্থে সংজ্ঞাটি পুনরুত্পাদন করি৷

৷"নির্দিষ্ট মিউচুয়াল ফান্ড" মানে যে নামেই ডাকা হোক না কেন একটি মিউচুয়াল ফান্ড, যেখানে তার মোট আয়ের পঁয়ত্রিশ শতাংশের বেশি দেশীয় কোম্পানির ইক্যুইটি শেয়ারে বিনিয়োগ করা হয় না

এখন, যদি উদ্দেশ্যটি ব্যাঙ্কের স্থায়ী আমানতের মতোই ঋণ মিউচুয়াল ফান্ডে কর আরোপ করা হয়, তাহলে এই সংজ্ঞাটি উদ্দেশ্য পূরণ করে। ডেট মিউচুয়াল ফান্ড 35% এর বেশি গার্হস্থ্য ইকুইটির মালিক নয়।

যাইহোক, তহবিলের অন্যান্য বিভাগও রয়েছে যেগুলি 35% এর বেশি গার্হস্থ্য ইক্যুইটির মালিক নয়৷

"নির্দিষ্ট মিউচুয়াল ফান্ড"-এর এই সংজ্ঞার কারণে, এই তহবিলগুলি অপ্রয়োজনীয়ভাবে এই লাইন অফ ফায়ারে ধরা পড়ে এবং ট্যাক্সের জন্য ডেট মিউচুয়াল ফান্ডের সাথে মিলিত হয়।

বাজেট 2024 প্রস্তাব অনুসারে, "নির্দিষ্ট মিউচুয়াল ফান্ড" এর নতুন সংজ্ঞা হল

গুরুত্বপূর্ণ নোট: এই নতুন সংজ্ঞা শুধুমাত্র এপ্রিল 1, 2025 (নতুন আর্থিক বছর) থেকে প্রযোজ্য।

"নির্দিষ্ট মিউচুয়াল ফান্ড" হিসাবে যোগ্যতা অর্জনের জন্য, তহবিলকে অবশ্যই তার মোট আয়ের 65% এর বেশি ঋণ এবং অর্থ বাজারের উপকরণগুলিতে বিনিয়োগ করতে হবে৷

ডেট মিউচুয়াল ফান্ড এই শর্ত পূরণ করবে।

গোল্ড মিউচুয়াল ফান্ড এবং বিদেশী ইকুইটি ফান্ড হবে না। অতএব, এই তহবিলগুলি আবার দীর্ঘমেয়াদী মূলধন লাভ করের জন্য যোগ্য হবে৷৷

তাই, সামনের দিকে, গোল্ড মিউচুয়াল ফান্ড এবং বিদেশী ইক্যুইটি ফান্ড "নির্দিষ্ট মিউচুয়াল ফান্ড"-এর আওতায় পড়বে না।

এটি একটি বড় স্বস্তি। সরকার 2023 সালের মার্চ মাসে করা অন্যায়টি কেবল পূর্বাবস্থায় ফিরিয়ে এনেছে।

তবে, এটি খুব বেশি গুরুত্বপূর্ণ নয় কারণ 31 মার্চ, 2023 এর পরে কেনা যেকোন মিউচুয়াল ফান্ড ইউনিট 31 মার্চ, 2025 এর মধ্যে 2 বছর পূর্ণ করবে না। তাই, এই ধরনের লাভগুলি শুধুমাত্র স্বল্পমেয়াদী মূলধন লাভ করের জন্য যোগ্য হবে (যদি আপনি 31 মার্চ, 2025 এর আগে বিক্রি করেন)। প্রভাব শুধুমাত্র ভারতে তালিকাভুক্ত গোল্ড ETF এবং বিদেশী ইক্যুইটি ETF-তে, যেখানে দীর্ঘমেয়াদী হোল্ডিং পিরিয়ড হল 1 বছর৷

এখন, "নির্দিষ্ট মিউচুয়াল ফান্ড" এর সংজ্ঞায় এই পরিবর্তনের সাথে, বিদেশী ইক্যুইটি বিনিয়োগের ট্যাক্স ট্রিটমেন্ট প্রায় দেশীয় ইক্যুইটি বিনিয়োগের সমান। এখন অবধি, বিদেশী ইক্যুইটি বিনিয়োগে ঋণ তহবিলের মতো কর দেওয়া হত৷

৷দেশীয় ইক্যুইটি ফান্ড এবং বিদেশী ইক্যুইটি ফান্ড/ETFs/FoFs উভয়ের উপর দীর্ঘমেয়াদী মূলধন লাভের উপর 12.5% ট্যাক্স করা হবে।

মাত্র ২টি পার্থক্য।

প্রথমে , শুধুমাত্র গার্হস্থ্য ইক্যুইটি বিনিয়োগে 1.25 লাখ টাকার LTCG ছাড় দেওয়া হয়েছে। এই অব্যাহতিপ্রাপ্ত LTCG সীমাটি শুধুমাত্র 2024 সালের বাজেটে প্রতি আর্থিক বছরে 1 লক্ষ থেকে 1.25 লক্ষ টাকায় উন্নীত করা হয়েছে৷

বিদেশী ইক্যুইটি বিনিয়োগ মুক্ত LTCG এর সুবিধা পায় না।

দ্বিতীয়ভাবে , গার্হস্থ্য ইক্যুইটি মিউচুয়াল ফান্ড এবং স্টকগুলির জন্য LTCG-এর হোল্ডিং পিরিয়ড হল 12 মাস৷ বেশিরভাগ বিদেশী ইক্যুইটি বিনিয়োগের জন্য, LTCG এর হোল্ডিং পিরিয়ড হল 24 মাস। একমাত্র ব্যতিক্রম হল ভারতে তালিকাভুক্ত বিদেশী ইক্যুইটি ইটিএফ। এই ধরনের ETF-এর জন্য, LTCG-এর হোল্ডিং পিরিয়ড হল 12 মাস৷

৷আপনি যদি আপনার পোর্টফোলিওতে বিদেশী ইক্যুইটি তহবিল ব্যবহার করেন, তাহলে এটি আপনার জন্য দারুণ উন্নয়ন। প্রকৃতপক্ষে, এই ঘোষণাগুলির সাথে, বিদেশী ইক্যুইটি বিনিয়োগের জন্য কর ব্যবস্থাটি আগের চেয়ে অনুকূল৷

"নির্দিষ্ট মিউচুয়াল ফান্ড" এর সংজ্ঞায় পরিবর্তন সোনার মিউচুয়াল ফান্ড এবং ইটিএফ-কেও স্বস্তি দেয়। সামনের দিকে, গোল্ড মিউচুয়াল ফান্ড এবং ইটিএফগুলিও দীর্ঘমেয়াদী মূলধন লাভ করের জন্য যোগ্য হবে৷

গোল্ড মিউচুয়াল ফান্ডের জন্য, দীর্ঘমেয়াদী হোল্ডিং পিরিয়ড হবে 24 মাস, যখন গোল্ড ইটিএফের জন্য এটি 12 মাস হবে (যেহেতু ইটিএফগুলি তালিকাভুক্ত হয়েছে)। এবং যেকোন দীর্ঘমেয়াদী লাভের উপর 12.5% কর দিতে হবে।

ভৌত সোনার জন্য দীর্ঘমেয়াদী হোল্ডিং পিরিয়ড 36 মাস থেকে কমিয়ে 24 মাসে করা হয়েছে। এবং LTCG করের হার 20% (সূচীকরণের পরে) থেকে 12.5% এ পরিবর্তিত হয়।

SGB-এর জন্য দীর্ঘমেয়াদী হোল্ডিং পিরিয়ড 36 মাস থেকে 12 মাসে কমে যায়। সুদের উপর স্ল্যাব হারে কর অব্যাহত রয়েছে। দীর্ঘমেয়াদী লাভ 12.5% হারে ট্যাক্স করা হবে (সূচীকরণের পরে 20% এর পরিবর্তে)। যদি আপনি মেয়াদপূর্তির আগ পর্যন্ত SGB ধারণ করেন (বা RBI-এর মাধ্যমে রিডিম করেন), তাহলে যেকোন লাভ ট্যাক্স থেকে ছাড় পাবে (ধারা 47 অনুযায়ী)।

যেহেতু ধারা 50AA-তে পরিবর্তন 1 এপ্রিল, 2025 থেকে কার্যকর হয়েছে, তাই তিনটি তারিখের ব্যাপ্তি রয়েছে যেখানে আপনি বিক্রি করতে পারবেন।

এই পরিবর্তনগুলি কি সোনায় বিনিয়োগের আপনার পছন্দের উপায় পরিবর্তন করে?

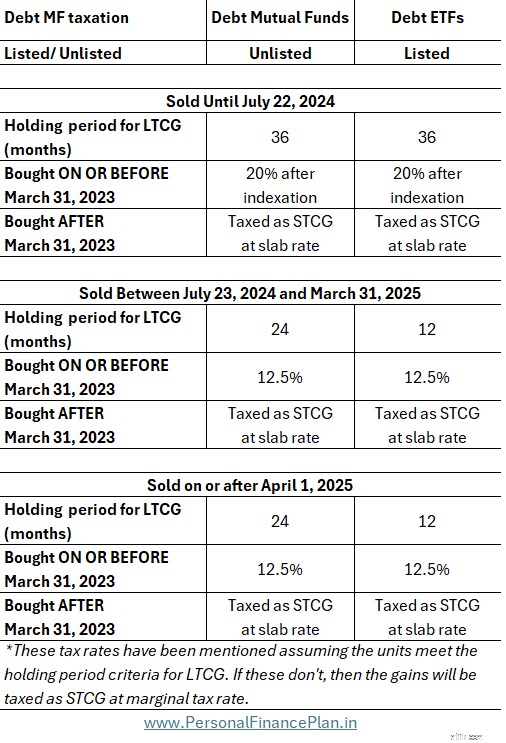

বাজেট 2024 ঋণ মিউচুয়াল ফান্ডের জন্য কোন ত্রাণ দেয় না। প্রকৃতপক্ষে, যেহেতু ডেট মিউচুয়াল ফান্ড সত্যিই উচ্চ রিটার্ন দেয় না, তাই ইনডেক্সেশন সুবিধা প্রত্যাহার করা ঋণ এমএফ বিনিয়োগকারীদের জন্য দ্ব্যর্থহীনভাবে ক্ষতিকর। যাইহোক, এপ্রিল, 2023 সাল থেকে ঋণ তহবিল থেকে দীর্ঘমেয়াদী মূলধন লাভের চিকিৎসা প্রত্যাহার করা হয়েছে। তাই, শুধুমাত্র 31 মার্চ, 2023-এ বা তার আগে কেনা ঋণ MF ইউনিটগুলি LTCG সুবিধার জন্য যোগ্য হবে। এখন, 31শে মার্চ, 2023-এ বা তার আগে কেনা এই ধরনের ইউনিটগুলির জন্য, সূচক সুবিধা প্রত্যাহার করা হয়েছে এবং এই ধরনের ইউনিটের মূলধন লাভের উপর সূচীকরণ ছাড়াই 12.5% ফ্ল্যাট ট্যাক্স করা হবে।

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে শংসাপত্র কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।