গার্হস্থ্য ইক্যুইটিতে 35% এর কম এক্সপোজার সহ একটি মিউচুয়াল ফান্ডে যে কোনও লাভ স্বল্পমেয়াদী মূলধন লাভ হিসাবে বিবেচিত হবে, আপনার হোল্ডিংয়ের সময়কাল নির্বিশেষে।

এই নতুন ট্যাক্স বিধি ফাইন্যান্স বিল, 2023-এর একটি সংশোধনী হিসাবে প্রবর্তন করা হয়েছে এবং বিনিয়োগকারীদের জন্য ধাক্কা খেয়েছে৷

এই পোস্টে, আসুন পরিবর্তনটি বুঝতে পারি এবং এটি কীভাবে আপনার বিনিয়োগ পরিকল্পনাকে প্রভাবিত করে।

ট্যাক্স নিয়মের এই পরিবর্তন ব্যাঙ্কের স্থায়ী আমানতের তুলনায় ঋণ তহবিলের সবচেয়ে বড় সুবিধা কেড়ে নেয়। আমাদের কি এখনও এমন দিক আছে যেখানে ঋণ তহবিলগুলি ব্যাঙ্কের স্থায়ী আমানতের চেয়ে স্কোর করে?

এখানে একটি সুস্পষ্ট উত্তর হল ঋণ তহবিল।

কেন?

কারণ ঋণ তহবিল স্টকে বিনিয়োগ করে না। তারা বন্ডে বিনিয়োগ করে।

লাভের উপর আরো কর।

বর্তমান কাঠামো অনুযায়ী, ঋণ তহবিলে স্বল্পমেয়াদী মূলধন লাভ (3 বছর পর্যন্ত হোল্ডিং পিরিয়ড) আপনার প্রান্তিক কর হারে (ট্যাক্স স্ল্যাব) ট্যাক্স করা হয়।

সূচীকরণের পরে দীর্ঘমেয়াদী মূলধন লাভ (হোল্ডিং পিরিয়ড> 3 বছর) 20% হারে কর দিতে হবে।

আপনি দেখতে পাচ্ছেন, LTCG ইনডেক্সেশনের সুবিধা পায় এবং তুলনামূলকভাবে কম হারে ট্যাক্সও পায়।

একটি উদাহরণ বিবেচনা করা যাক।

আপনি একটি ডেট মিউচুয়াল ফান্ডে আজ 1 লক্ষ টাকা বিনিয়োগ করুন৷

৪ বছর পর, এই পরিমাণ বেড়ে দাঁড়ায় ১.৪ লক্ষ টাকা। মোট লাভ 40,000 টাকা।

যেহেতু হোল্ডিংয়ের সময়কাল 3 বছরের বেশি, তাই এই লাভটি দীর্ঘমেয়াদী মূলধন লাভ এবং সূচক সুবিধা পাবে।

ধরা যাক ক্রয়ের বছরে (FY2023) মূল্যস্ফীতি সূচক (CII) হল 331 এবং FY2027-এ হল 380৷

আপনার ক্রয়ের সূচীকৃত খরচ হবে =380/331* 1 লাখ =1.14 লাখ টাকা

দীর্ঘমেয়াদী মূলধন লাভ (করযোগ্য) =বিক্রয় মূল্য – ক্রয়ের সূচীকৃত খরচ =Rs 1.4 লক্ষ – Rs 1.14 লক্ষ =Rs 26,000

26,000-এর এই LTCG-তে, আপনি 20% ট্যাক্স দিতে হবে। 26,000 এর 20% =5,200 টাকা

নতুন নিয়ম অনুসারে, ঋণ তহবিলের জন্য দীর্ঘমেয়াদী মূলধন লাভের কোন ধারণা থাকবে না।

তাই, হোল্ডিং পিরিয়ড নির্বিশেষে যেকোন লাভকে স্বল্প-মেয়াদী মূলধন লাভ হিসাবে বিবেচনা করা হবে এবং কর আরোপ করা হবে।

উপরের উদাহরণে, 40,000 টাকার লাভ স্বল্পমেয়াদী মূলধন লাভ হিসাবে বিবেচিত হবে। এবং আপনি যদি 30% ট্যাক্স ব্র্যাকেটে থাকেন তবে আপনাকে 30% * 40,000 =13,333 টাকা করতে হবে। ট্যাক্স হিসাবে।

না।

আপনার বিদ্যমান ঋণ মিউচুয়াল ফান্ড বিনিয়োগ বা 31 মার্চ, 2023 এর আগে করা সেই ঋণ MF বিনিয়োগগুলি এখনও সূচকের জন্য যোগ্য হবে। এই ধরনের বিনিয়োগের জন্য, স্বল্পমেয়াদী মূলধন লাভ (3 বছর পর্যন্ত হোল্ডিং পিরিয়ড) আপনার প্রান্তিক কর হারে (ট্যাক্স স্ল্যাব) ট্যাক্স করা হবে। সূচীকরণের পরে দীর্ঘমেয়াদী মূলধন লাভ (হোল্ডিং পিরিয়ড> 3 বছর) 20% হারে কর দিতে হবে।

1 এপ্রিল, 2023 বা তার পরে করা ঋণ MF বিনিয়োগের জন্য, দীর্ঘমেয়াদী মূলধন লাভের কোন ধারণা নেই। সমস্ত লাভ স্বল্প-মেয়াদী মূলধন লাভ হিসাবে এবং প্রান্তিক আয়কর হারে কর দিতে হবে৷

৷এই নতুন করের নিয়ম শুধু ঋণ মিউচুয়াল ফান্ডকে প্রভাবিত করে না।

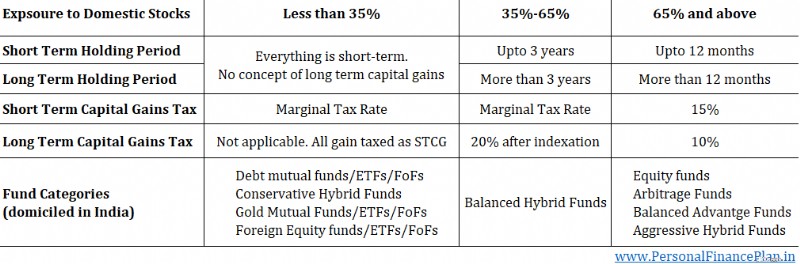

এটি ইক্যুইটিতে 35% এর কম সহ সমস্ত মিউচুয়াল ফান্ডকে প্রভাবিত করে। এবং শুধু কোনো ইক্যুইটি নয়। এটা অবশ্যই গার্হস্থ্য ইকুইটি হতে হবে।

এইভাবে, ঋণ তহবিল ব্যতীত কয়েকটি বিভাগ যা প্রভাবিত হবে তা নিম্নরূপ।

যেহেতু এই পদক্ষেপের উল্লিখিত উদ্দেশ্য হল সুদের আয় হিসাবে যে কোনও আকারে সুদের আয়ে কর দেওয়া (এবং মূলধন লাভ হিসাবে নয়), সোনার MF এবং আন্তর্জাতিক ইক্যুইটি এফওএফগুলি নিছক সমান্তরাল ক্ষতি বলে মনে হচ্ছে। আমি আশা করি এই অংশে পুনর্বিবেচনা করা হয়েছে।

এটি রক্ষণশীল হাইব্রিড ঋণ তহবিল বিভাগকেও প্রভাবিত করে যেখানে কমপক্ষে 75-90% বিনিয়োগ অবশ্যই ঋণ উপকরণে হতে হবে। যদি আপনার ঋণের উপকরণে 75-90% থাকে, তাহলে আপনার ইক্যুইটিতে 35% থাকতে পারে না।

আগে কর-শ্রেণীবিভাগের উদ্দেশ্যে দুই ধরনের মিউচুয়াল ফান্ড ছিল। 65% এর কম ইক্যুইটি এক্সপোজার সহ। এবং 65% এবং তার বেশি ইক্যুইটি এক্সপোজার সহ।

এখন আছে 3.

স্পষ্টতই, আপনি যদি উচ্চ আয়কর বন্ধনীতে থাকেন। 20%-40% প্রান্তিক করের হার।

1 এপ্রিল, 2023-এ বা তার পরে করা ঋণ MF বিনিয়োগের জন্য, আপনাকে অবশ্যই প্রান্তিক করের হারে সমস্ত লাভের উপর ট্যাক্স দিতে হবে। দীর্ঘমেয়াদী মূলধন লাভ এবং সূচক সুবিধার কোন ধারণা নেই।

আমি ডেট ফান্ডে বিনিয়োগ করছি এবং ক্লায়েন্টদের ডেট ফান্ডে বিনিয়োগ করার পরামর্শ দিচ্ছি। কারণ অনুকূল ট্যাক্স চিকিত্সা. অত:পর, এটি বন্ধ হয়ে গেছে, এবং স্থির আয় বরাদ্দের উপর পুনর্বিবেচনার প্রয়োজন।

আপনি যদি 0-10% আয়কর বন্ধনীতে থাকেন তবে আপনি ততটা প্রভাবিত হবেন না। এমনকি ইনডেক্সেশন সুবিধার পরেও, আপনার নেট ট্যাক্স দায় শুধুমাত্র সেই সীমার মধ্যেই থাকবে। অতএব, আপনার ভালো থাকা উচিত।

আপনি যদি ঋণ তহবিলে বিনিয়োগ করেন শুধুমাত্র স্বল্প মেয়াদের (<3 বছর), তাহলে নতুন করের নিয়ম আপনাকে প্রভাবিত করবে না।

ঋণ তহবিলে স্বল্পমেয়াদী মূলধন লাভ প্রান্তিক আয়কর হারে কর দেওয়া হয়। এবং 1 এপ্রিলের পরেও প্রান্তিক করের হারে কর দিতে হবে।

আমার জন্য, ব্যাঙ্ক এফডি-তে ঋণের তহবিল বেছে নেওয়ার সবচেয়ে বড় কারণ ছিল অনুকূল কর চিকিত্সা। একবার আপনি ঋণ তহবিলের অনুকূল ট্যাক্স ট্রিটমেন্ট কেড়ে নিলে, ব্যাঙ্ক এফডি-র বেশি মেধা ঋণ তহবিলের বেশিরভাগই চলে যায়।

একটি ব্যাংক এফডি সম্ভবত সবচেয়ে সহজ বিনিয়োগ পণ্য। ঋণ তহবিল উপায় আরো জটিল. একটি সঠিক ঋণ মিউচুয়াল ফান্ড নির্বাচন করা বেশিরভাগ বিনিয়োগকারীদের জন্য সহজ হতে পারে।

একটি ব্যাঙ্ক এফডিও কোনও ঝুঁকি বহন করে না (অন্তত ভারতে জিনিসগুলি যেভাবে কাজ করে)। ডেট মিউচুয়াল ফান্ডের জন্য একই কথা বলা যাবে না। যদিও আপনি খুব কম ঝুঁকি বহন করে এমন ঋণ তহবিল নির্বাচন করতে পারেন, তবে ঋণ তহবিল কখনই ব্যাঙ্ক এফডি-র দেওয়া নিরাপত্তার সুবিধা দিতে পারে না।

আরবিট্রেজ ফান্ডে একটি ঋণ তহবিলের ঝুঁকি এবং রিটার্ন প্রোফাইল থাকে তবে ইক্যুইটি ফান্ডের ট্যাক্স ট্রিটমেন্ট। নতুন করের নিয়ম তাদের ট্যাক্স ট্রিটমেন্টকে প্রভাবিত করে না। স্বল্পমেয়াদী লাভের উপর 15% এবং দীর্ঘমেয়াদী লাভের উপর 10% কর ধার্য করা হয়।

ডেট মিউচুয়াল ফান্ডের পরিবর্তে, আপনি সরাসরি বন্ডে বিনিয়োগ করতে পারেন। আপনি স্বল্পমেয়াদী ট্রেজারি বিল এবং এমনকি 40 বছর পর্যন্ত পরিপক্কতা সহ সরকারী বন্ড এবং সুদের হার লক-ইন করতে পারেন। তাই, আপনি আপনার প্রয়োজনীয়তা এবং পছন্দের উপর নির্ভর করে সরাসরি বন্ড ব্যবহার করে একটি নির্দিষ্ট আয়ের পোর্টফোলিও তৈরি করতে পারেন।

বন্ডে সরাসরি বিনিয়োগের অসুবিধা হল যে সুদ প্রান্তিক হারে কর দেওয়া হত। ঋণ তহবিল ভাল প্রস্তাব. এখন, ঋণ তহবিল প্রত্যাহার করার জন্য অনুকূল ট্যাক্স ট্রিটমেন্ট সহ, আপনি সরাসরি বন্ডের মালিকানা বিবেচনা করতে পারেন (এবং ঋণ MF-এর মাধ্যমে নয়)।

এটি একটি জটিল, কিন্তু আমি আশা করি না যে এমএফ শিল্প বসে এই ধাক্কা নেবে। অনেকগুলি লঞ্চের প্রত্যাশা করুন যা নতুন করের নিয়মের সমাধান করতে পারে। আরবিট্রেজ এক্সপোজার সহ একটি রক্ষণশীল হাইব্রিড পণ্য (যা ইকুইটি এক্সপোজারকে 35% পর্যন্ত নেয়)। অথবা অন্য কোন অনুরূপ পণ্য।

আমাদের এখনও দেখতে হবে SEBI MF শ্রেণীবিভাগের নিয়মগুলি এই জাতীয় পণ্যের অনুমতি দেয় কিনা৷

আমি সাধারণত এই ধরনের পণ্যে বিনিয়োগের পক্ষে নই।

আপনি যদি নিয়মিত পাঠক হন, আপনি জানেন যে আমি এই পরিকল্পনাগুলি পছন্দ করি না৷ দরিদ্র রিটার্ন জন্য. নমনীয়তার অভাব এবং অত্যধিক প্রস্থান খরচ।

এই ধরনের পরিকল্পনা সঙ্গে সমস্যা অব্যাহত. যাইহোক, তাদের পরিপক্কতার আয় এখনও শর্ত সাপেক্ষে করমুক্ত। এবং একটি বিনিয়োগ পছন্দ সবসময় আপেক্ষিক হয়।

ঋণ তহবিলের সূচীকরণ সুবিধা কেড়ে নেওয়ার সাথে, কিছু বিনিয়োগকারী অ-অংশগ্রহণকারী পরিকল্পনার (তাদের ত্রুটি থাকা সত্ত্বেও) ট্যাক্স-মুক্ত গ্যারান্টিযুক্ত রিটার্নে যোগ্যতা খুঁজে পেতে পারে। এটি অবশ্যই কেস-টু-কেস ভিত্তিতে দেখা উচিত।

মিন্ট মানি এই বিষয়ে একটি পডকাস্ট করেছেন৷ এটি পরীক্ষা করে দেখুন৷৷

যদিও ঋণ তহবিলের সবচেয়ে বড় সুবিধা কেড়ে নেওয়া হয়েছে, এখনও অনেক সুবিধা রয়েছে যা ঋণ তহবিল অফার করে৷

ব্যাঙ্ক এফডি-র ক্ষেত্রে, আপনি সুদ ব্যবহার করুন বা না করুন, আপনি প্রতি বছর সুদের উপর কর দেন। ব্যাঙ্কগুলিও প্রদত্ত সুদের উপর টিডিএস কেটে নেয়। সুতরাং, আপনি যদি বর্তমানে কাজ করেন এবং 30% ট্যাক্স ব্র্যাকেটে থাকেন, তাহলে আপনি এই সুদের উপর 30% ট্যাক্স প্রদান করবেন।

একটি ঋণ তহবিলের ক্ষেত্রে, কর দায় শুধুমাত্র বিক্রয়ের সময় আসবে। এবং সেই সময়ে লাভগুলি এখনও 30% এ ট্যাক্স করা হবে। যাইহোক, একটি সম্ভাবনা আছে. ডেট ফান্ডের সাহায্যে, আপনি রিডেম্পশনের সময় বেছে নিতে পারেন এবং এইভাবে আপনি (একটি পরিমাণে) ট্যাক্সের হার নিয়ন্ত্রণ করতে পারেন।

আপনি যদি আপনার অবসর গ্রহণের পরে এই বিনিয়োগটি বিক্রি করেন যখন আপনার ট্যাক্স ব্র্যাকেট 0% বা 5-10% হয়ে যায়? আপনাকে অনেক কম ট্যাক্স রেট দিতে হবে।

যেহেতু ট্যাক্স শুধুমাত্র রিডেম্পশনের সময়, তাই এটি আপনার টাকাকে আরও ভালভাবে সংযোজন করতে সাহায্য করে।

সুতরাং, আপনি যদি একটি ব্যাঙ্ক এফডিতে 100 টাকা বিনিয়োগ করেন এবং 10% সুদ পান, আপনি প্রথম বছরে 3 টাকা ট্যাক্স প্রদান করেন (30% ট্যাক্স ব্র্যাকেট)। সুতরাং, দ্বিতীয় বছরে, আপনি 107 টাকায় রিটার্ন পাবেন (এটি 109 টাকায় হবে যেহেতু TDS 10% কিন্তু তারপরে আপনাকে আপনার নিজের পকেট থেকে 2 টাকা ঘাটতি ট্যাক্স দিতে হবে)।

ডেট ফান্ডে, যেহেতু ট্যাক্স দায় শুধুমাত্র রিডেম্পশনের সময়, তাই আপনি দ্বিতীয় বছরে 110 টাকা রিটার্ন পাবেন।

আপনি একটি ব্যাঙ্কের ফিক্সড ডিপোজিটে 10 লক্ষ টাকা রাখেন। সুদের হার 10%। আপনার বার্ষিক 1 লক্ষ টাকা প্রয়োজন৷

ব্যাঙ্ক আপনাকে বার্ষিক 1 লাখ টাকা দেয় (10% * 10 লাখ)। হ্যাঁ, ব্যাঙ্ক টিডিএস কাটবে কিন্তু আপাতত তা উপেক্ষা করা যাক। আপনি যদি 30% ট্যাক্স ব্র্যাকেটের মধ্যে থাকেন, তাহলে আপনি 30,000 ট্যাক্স প্রদান করবেন .

ডেট মিউচুয়াল ফান্ডের সাথে এর তুলনা করুন। আপনি 100 টাকার NAV এ ঋণ MF-এ 10 লক্ষ টাকা বিনিয়োগ করেন। আপনি 10,000 ইউনিট পাবেন। 1 বছর পর, NAV 10% বেড়েছে (বলুন) প্রতি ইউনিট 110 টাকা। মোট মূল্য =11 লাখ।

আপনি বিনিয়োগ থেকে 1 লক্ষ টাকা রিডিম করেন৷

৷এর জন্য, আপনাকে বিক্রি করতে হবে, 1/11* 10,000 ইউনিট =909 ইউনিট

মোট স্বল্পমেয়াদী লাভ =909 * (110-100) =9,090 টাকা।

30% ট্যাক্সে, আপনি 2,727 টাকা ট্যাক্স দেন

ব্যাঙ্ক এফডি দিয়ে, আপনি 30,000 টাকা দিয়েছেন।

এখন, আপনি যুক্তি দিতে পারেন যে শেষ পর্যন্ত আপনাকে একই স্তরের ট্যাক্স দিতে হবে। এফডি করার সময়, আপনি প্রতি বছর একই পরিমাণ অর্থ প্রদান করেন। ঋণ তহবিলের সাথে, যেমন লাভ জমা হবে, করের প্রভাব বাড়বে। এটা ঠিক।

যাইহোক, এটি আরও নমনীয়। আপনি ট্যাক্স বিলম্বিত করা থেকে চক্রবৃদ্ধি সাহায্য করে. এবং আপনার অবসর গ্রহণের পরে আপনার প্রান্তিক করের হার কমে যাওয়ার সম্ভাবনার জন্যও আমাদের অবশ্যই হিসাব রাখতে হবে।

আপনি পরিবারে একটি খরচ অনুমান করেন, কিন্তু আপনি সঠিক তারিখ জানেন না। পরিবারে একটি বিয়ে বলা যাক। 2 মাস, 6 মাস, 12 মাস বা 18 মাসে ঘটতে পারে৷

আপনি যদি FD এর সাথে যেতে চান, তাহলে FD এর মেয়াদ কত হওয়া উচিত? 3 মাস, 6 মাস, নাকি 12 মাস? সুদের হার কি? 4% p.a 3 মাসের FD এর জন্য, 5% p.a 6 মাসের FD এর জন্য, 7% p.a 12 মাসের FD এর জন্য।

আপনি দেখতে পাচ্ছেন যে 12-মাসের FD সবচেয়ে বেশি অর্থ প্রদান করে এবং এটির জন্য যান। কিন্তু তারপর, মাত্র 3 মাস পর আপনার টাকা লাগবে। আপনাকে 12 মাসের FD ভাঙতে হবে। ব্যাঙ্ক শুধুমাত্র কম রেট দেবে না (যেমন আপনি 3-মাসের FD-তে উপার্জন করতেন) তবে একটি জরিমানাও নেবে . আপনার পরিকল্পনা ছিল 7% p.a উপার্জন করা। কিন্তু আপনি অর্জন করেছেন (4% -0.5% জরিমানা =) 3.5% p.a 3 মাসের জন্য

ঋণ তহবিল বৈষম্য করে না। যদি বিনিয়োগের সময় YTM 7% p.a হয়। এবং তারপরে পরিবর্তন করা হয়নি, আপনি 7% p.a উপার্জন করবেন। সেই ৩ মাসের জন্য।

আরেকটি পয়েন্ট :আপনি 10 লাখ টাকার এফডি খুলছেন। কয়েক মাস পরে, এই বিনিয়োগ থেকে আপনার 2 লক্ষ টাকা প্রয়োজন৷ আপনি আপনার FD আংশিকভাবে ভাঙ্গতে পারবেন না। যদি আপনি ভাঙ্গেন, আপনি উচ্চ সুদ হারান এবং একটি সুদের জরিমানা প্রদান করেন। আবার, ঋণ তহবিল নিয়ে এমন কোন সমস্যা নেই।

আরেকটি :আমার কাছে এতগুলো FD পরিচালনা করা কষ্টকর মনে হয়। এবং যদি আপনাকে প্রতি মাসে বিনিয়োগ করতে হয় তবে আপনি অনেক এফডি দিয়ে শেষ করবেন। হ্যাঁ, আপনি বোঝা কমাতে একটি পুনরাবৃত্ত আমানত ব্যবহার করতে পারেন। কিন্তু RDs সাহায্য করবে না যদি আপনার নগদ প্রবাহ অনুমানযোগ্য না হয়। ঋণ তহবিলের সাথে, আপনি একই তহবিলে যোগ করা চালিয়ে যেতে পারেন।

ব্যাঙ্কের FD-এর উপর ঋণের তহবিল বেছে নেওয়ার জন্য এটি একটি দুর্বল যুক্তি, কিন্তু আমি এখনও এটি নামিয়ে রাখব।

ঋণ তহবিলের রিটার্ন স্বল্পমেয়াদী মূলধন লাভের আকারে আসবে। এখন, STCG অন্য কোনো সম্পদ (ইকুইটি, ঋণ, সোনা, রিয়েল এস্টেট, বিদেশী স্টক) থেকে স্বল্পমেয়াদী মূলধন ক্ষতির মাধ্যমে সেট অফ করা যেতে পারে।

তাই, আপনি যদি আপনার অন্যান্য বিনিয়োগের সাথে একটি খারাপ কাজ করে থাকেন, তাহলে আপনি ঋণ তহবিলের লাভের বিপরীতে সেগুলি বন্ধ করতে সক্ষম হতে পারেন৷

যদিও ব্যাঙ্কের স্থায়ী আমানতের উপর ঋণ তহবিলের সবচেয়ে বড় সুবিধা কেড়ে নেওয়া হয়েছে, এখনও ঋণ মিউচুয়াল ফান্ডে কিছু যোগ্যতা রয়েছে। আপনাকে দেখতে হবে যে সেই যোগ্যতাগুলি আপনার জন্য ঋণ তহবিলে বিনিয়োগ করার জন্য যথেষ্ট ভাল কারণ।

আপনি যদি নগদ অর্থ নিয়ে বসে থাকেন এবং আগামী কয়েক মাসে ঋণ তহবিলে বিনিয়োগ করতে চান, তাহলে আপনাকে 31 মার্চ, 2023 এর আগে বা তার আগে এটি করার পরামর্শ দিন, যাতে আপনি এটি থেকে প্রস্থান না করা পর্যন্ত এই বিনিয়োগটি সূচকের জন্য যোগ্য হয়। আমি ধরে নিচ্ছি আপনি এটি দীর্ঘ মেয়াদে ধরে রাখবেন (3 বছরের বেশি)

আপনি কীভাবে নগদ অর্থ ব্যবহার করবেন সে সম্পর্কে আপনি অনিশ্চিত হলেও, 31 মার্চ, 2023 এর আগে আপনি এই অর্থটি ঋণ তহবিলে পার্ক করার পরামর্শ দেন। প্রয়োজনে আপনি যেকোনও সময় পরে এটি নিতে পারেন। বিনিয়োগ এখন আপনাকে দীর্ঘমেয়াদী মূলধন লাভ করের জন্য যোগ্য করে তোলে।

31 মার্চ, 2023-এর আগে আপনার করা ঋণ বিনিয়োগগুলি মূল্যবান কারণ এগুলি সূচক সুবিধার জন্য যোগ্য৷ যাইহোক, MF রিডেম্পশন FIFO (ফার্স্ট-ইন, ফার্স্ট-আউট) ভিত্তিতে কাজ করে।

ধরা যাক আপনি যদি HDFC লিকুইড ফান্ডে বিনিয়োগ করছেন।

আপনি যখন এই তহবিল থেকে রিডিম করবেন, সবচেয়ে পুরানো ইউনিটগুলি প্রথমে বিক্রি করা হবে৷ কিন্তু আপনি পুরানো ইউনিট বিক্রি করতে চান না কারণ সেগুলি ইনডেক্সেশন সুবিধার জন্য যোগ্য৷

আপনি নতুন ইউনিট বিক্রি করতে চান (এপ্রিল 1, 2023 এর পরে কেনা)। আপনি এটা কিভাবে করবেন?

টার্গেট ম্যাচিউরিটি ডেট ফান্ডগুলি হল দুর্দান্ত পণ্য কারণ আপনি বিনিয়োগের সময় YTMগুলি (প্রায়) লক-ইন করতে পারেন৷ এটি পণ্যের কাঠামোর কারণে এবং এই তহবিলের একটি নির্দিষ্ট পরিপক্কতার তারিখ রয়েছে।

সুতরাং, আপনি যদি 31 মার্চ, 2023 এর আগে এই পণ্যগুলিতে বিনিয়োগ করেন, মনে রাখবেন যে যখন TMF বিনিয়োগ পরিপক্ক হবে, পরবর্তী পুনঃবিনিয়োগ সূচক সুবিধার জন্য যোগ্য হবে না। এটিকে অসীম জীবন সহ একটি পণ্যের সাথে তুলনা করুন (একটি তরল তহবিল বলুন, অর্থ বাজার তহবিল)। আপনি 20-25 বছরের জন্য এই বিনিয়োগে অর্থ রাখা চালিয়ে যেতে পারেন এবং তারপরও সূচকের জন্য যোগ্য হতে পারেন৷

আপনি যদি 31 মার্চ, 2023 এর পরে TMF-এ বিনিয়োগ করেন, তবে সমস্ত লাভ হল স্বল্পমেয়াদী লাভ। যে কোনো ঋণ MF জন্য একই. যাইহোক, TMF-এর জন্য, একটি নির্দিষ্ট TMF থেকে সমস্ত অর্থ একই বছরে আসবে, যা আপনার প্রান্তিক করের হার বাড়িয়ে দিতে পারে (বা এমনকি সারচার্জও দিতে পারে) . এই ধরনের পরিস্থিতি এড়াতে, আপনি 2টি জিনিস করতে পারেন। একাধিক TMF জুড়ে আপনার অর্থ ছড়িয়ে দিন। অথবা একটি নির্দিষ্ট TMF থেকে আপনার রিডেম্পশন ছড়িয়ে দিন অর্থাৎ, আপনি পরিপক্কতার আগে কিছু টাকা নেওয়ার কথা বিবেচনা করতে পারেন। এটি অসীম জীবনের সাথে ঋণ তহবিলের সমস্যা কম কারণ আপনি রিডেম্পশন নিয়ন্ত্রণ করতে পারেন।