NPS একটি অবসর পণ্য। বিশেষভাবে অবসর গ্রহণের জন্য তহবিল জমা করার লক্ষ্যে।

এখানে NPS কীভাবে আপনাকে অবসরের জন্য তহবিল সংগ্রহ করতে সাহায্য করতে পারে।

কিন্তু আপনি মিউচুয়াল ফান্ড দিয়েও উপরের সমস্ত (এবং আরও) করতে পারেন, তাই না?

NPS এবং মিউচুয়াল ফান্ড উভয়ই বাজার-সংযুক্ত পণ্য। আপনার অর্থ পেশাদার মানি ম্যানেজার দ্বারা পরিচালিত হয় এবং আপনার রিটার্ন আপনার তহবিলের কার্যকারিতার উপর নির্ভর করবে।

সেক্ষেত্রে, আপনার অবসরের টাকা জমা করার জন্য কোনটি ভাল বাহন? এনপিএস নাকি মিউচুয়াল ফান্ড?

এই পোস্টে, আসুন আমরা এনপিএস এবং মিউচুয়াল ফান্ডের বিভিন্ন দিকের তুলনা করি এবং এই বিনিয়োগের বিভিন্ন সূক্ষ্মতা বিবেচনা করি।

দ্রষ্টব্য :NPS এবং মিউচুয়াল ফান্ড শুধুমাত্র অবসরের জন্য বিনিয়োগ নয়। আরও অনেক আছে এবং এই ধরনের বিনিয়োগ আপনার অবসর পোর্টফোলিওর অংশ হতে পারে। যাইহোক, এই পোস্টে, আমরা NPS এবং মিউচুয়াল ফান্ডের মধ্যে বিশ্লেষণ সীমাবদ্ধ রাখি।

উভয়ই বাজার যুক্ত বিনিয়োগ।

ফেরতের কোন গ্যারান্টি নেই।

NPS-এর মাধ্যমে, আপনি আপনার অর্থ ইক্যুইটি ফান্ড (E), সরকারি বন্ড (G), এবং কর্পোরেট বন্ড (C) জুড়ে ভাগ করতে পারেন। অ্যাসেট ক্লাস এও আছে, যেখানে আপনি REITs, INVITs, AIFs ইত্যাদির মত বিকল্প সম্পদের এক্সপোজার পান৷

আপনি সক্রিয় পছন্দ নির্বাচন করতে পারেন, যেখানে আপনি বিভিন্ন সম্পদ শ্রেণী বা তহবিল (E, C, G A) বরাদ্দের সিদ্ধান্ত নেন। সর্বাধিক ইকুইটি বরাদ্দ 75% হতে পারে। A-তে সর্বোচ্চ বরাদ্দ 5% হতে পারে।

বা

আপনি অটো-চয়েস বেছে নিতে পারেন। 3টি জীবন চক্র তহবিল থেকে চয়ন করুন (আক্রমনাত্মক, মধ্যপন্থী, রক্ষণশীল)। জীবনচক্র তহবিলে, E, C, এবং G তহবিলের বরাদ্দ একটি ম্যাট্রিক্স অনুসারে পূর্ব-সংজ্ঞায়িত করা হয় এবং পোর্টফোলিওতে ঝুঁকি (E-এর এক্সপোজার) বয়সের সাথে কমে যায়। অটো-চয়েস লাইফসাইকেল ফান্ডেও পোর্টফোলিও রিব্যালেন্সিং স্বয়ংক্রিয়ভাবে ঘটে।

মিউচুয়াল ফান্ডের সাথে, পছন্দের কোন অভাব নেই। আপনার ইক্যুইটি এবং ঋণ তহবিল বিভিন্ন ধরনের আছে. আপনি এমনকি সোনা, রৌপ্য এবং এমনকি বিদেশী ইক্যুইটিতে বিনিয়োগ করতে পারেন। আপনি সম্পদ বরাদ্দের সিদ্ধান্ত নিতে পারেন এবং অবাধে তহবিল চয়ন করতে পারেন।

এনপিএস এখানে বেশ কঠোর। একটি অবসর পণ্য থেকেও প্রত্যাশিত৷

৷NPS-এ, আপনি 60 বছর বয়সের আগে প্রস্থান করতে পারবেন না। তাই, 60 বছর বয়স পর্যন্ত আপনার টাকা কার্যত লক করা আছে।

পয়েন্ট টু নোট :60 বছর বয়সে আপনাকে NPS থেকে প্রস্থান করতে হবে এমন কোন প্রয়োজন নেই। NPS নিয়ম আপনাকে 75 বছর বয়স পর্যন্ত NPS থেকে প্রস্থান পিছিয়ে দেওয়ার অনুমতি দেয়।

প্রস্থান করার সময়, আপনি জমাকৃত কর্পাসের 60% পর্যন্ত লাম্পসাম হিসাবে তুলতে পারেন। একটি বার্ষিক পরিকল্পনা কেনার জন্য আপনাকে অবশ্যই অবশিষ্ট 40% ব্যবহার করতে হবে। যাইহোক, আপনি যদি চান, আপনি এমনকি একটি বার্ষিক পরিকল্পনা কেনার জন্য সম্পূর্ণ পরিমাণ ব্যবহার করতে পারেন। 0-60% লাম্পসাম প্রত্যাহার। 40-100% বার্ষিক ক্রয়।

হ্যাঁ, আপনি 10 বছর পূর্ণ করার পরেও সময়ের আগেই NPS থেকে প্রস্থান করতে পারেন। যাইহোক, প্রি-ম্যাচিউর এক্সিটের জন্য, আপনাকে অবশ্যই অ্যানুইটি প্ল্যান কেনার জন্য সঞ্চিত কর্পাসের 80% ব্যবহার করতে হবে। মাত্র 20% লাম্পসাম বের করা যায়। NPS নির্দিষ্ট পরিস্থিতিতে আংশিক প্রত্যাহারেরও অনুমতি দেয়৷৷

মিউচুয়াল ফান্ডের সাথে, কোনো স্কিম থেকে প্রস্থান করার কোনো বিধিনিষেধ নেই। আপনি যখন খুশি বিক্রি করতে পারেন। একমাত্র ব্যতিক্রম হল ELSS যেখানে আপনার বিনিয়োগ বিনিয়োগের তারিখ থেকে 3 বছরের জন্য বন্ধ থাকে৷

NPS-এর ক্ষেত্রে, প্রি-ট্যাক্সের টাকা দিয়ে বার্ষিক ক্রয় করা হবে।

আপনি আপনার MF আয় ব্যবহার করেও বার্ষিক পরিকল্পনা কিনতে পারেন। যাইহোক, অনুগ্রহ করে বুঝে নিন, মিউচুয়াল ফান্ডের ক্ষেত্রে ট্যাক্স-পরবর্তী অর্থ দিয়ে অ্যানুইটি ক্রয় করা হবে। আপনি একটি বার্ষিক পরিকল্পনা কেনার জন্য আপনার মিউচুয়াল ফান্ড বিক্রি করবেন এবং MF বিক্রির ফলে মূলধন লাভের দায় হবে৷

NPS অ্যাকাউন্টে নিজের অবদান

আপনি যদি পুরাতন কর ব্যবস্থার অধীনে ITR ফাইল করেন , আপনি Tier-1 NPS-এ বিনিয়োগের জন্য প্রতি আর্থিক বছরে 50,000 টাকা পর্যন্ত ধারা 80CCD(1B) এর অধীনে কর সুবিধা পাবেন। এই কর সুবিধা ধারা 80C এর অধীনে 1.5 লক্ষ টাকার উপরে এবং তার উপরে ট্যাক্স সুবিধা পাওয়া যায়।

নতুন কর ব্যবস্থার অধীনে ধারা 80CCD(1B) এর অধীনে সুবিধা পাওয়া যায় না।

NPS অ্যাকাউন্টে নিয়োগকর্তার অবদান

এটি শুধুমাত্র বেতনভোগী কর্মচারীদের জন্য প্রযোজ্য। এবং সেখানেও, সমস্ত নিয়োগকর্তা এটি অফার করে না। যাইহোক, যদি আপনার নিয়োগকর্তা NPS অফার করেন, আপনার নিয়োগকর্তা আপনার NPS অ্যাকাউন্টে অবদান রাখার প্রস্তাব দিলে আপনি কিছু গুরুতর ট্যাক্স বাঁচাতে পারেন।

আপনার NPS, EPF এবং সুপারঅ্যানুয়েশন অ্যাকাউন্টে নিয়োগকর্তার অবদান প্রতি বছর 7.5 লক্ষ টাকা পর্যন্ত ট্যাক্স থেকে মুক্ত। NPS-এর জন্য, এই কর ছাড়ের একটি অতিরিক্ত ক্যাপ রয়েছে। এই ধরনের অবদান মূল বেতনের 10% এর বেশি হওয়া উচিত নয়। রাজ্য এবং কেন্দ্রীয় সরকারী কর্মচারীদের জন্য ক্যাপ বেড়েছে 14%।

এই পোস্টে, যখনই আমি এনপিএস উল্লেখ করি, আমি টিয়ার-1 এনপিএস বলতে চাই। এছাড়াও NPS-Tier 2 রয়েছে এবং আপনি শর্ত সাপেক্ষে Tier-2 NPS-এ বিনিয়োগের জন্য কর-সুবিধা পেতে পারেন। যাইহোক, আমি এখানে Tier-2 NPS বিবেচনা করিনি কারণ এটি একটি বিশুদ্ধ অবসর পণ্য নয়। উপরন্তু, আমি সকল নাগরিক মডেল বা কর্পোরেট NPS মডেলের কথা উল্লেখ করছি৷৷

মিউচুয়াল ফান্ডের ক্ষেত্রে, বিনিয়োগের উপর কোন কর সুবিধা নেই, ELSS ছাড়া। ELSS-এ বিনিয়োগ আয়কর আইনের ধারা 80C এর অধীনে কর সুবিধার জন্য যোগ্য৷

NPS :প্রস্থান করার সময়, যেকোন একমুঠো প্রত্যাহার (সঞ্চিত করপাসের 60% পর্যন্ত) আয়কর থেকে অব্যাহতিপ্রাপ্ত।

অবশিষ্ট পরিমাণ (40%) একটি বার্ষিক পরিকল্পনা কেনার জন্য ব্যবহার করা আবশ্যক। যদিও বার্ষিক পরিকল্পনা কেনার জন্য ব্যবহৃত এই পরিমাণে কর দেওয়া হয় না, একটি বার্ষিক পরিকল্পনা থেকে অর্থপ্রদান আপনার আয়ের সাথে যোগ করা হয় এবং আপনার স্ল্যাব হারে কর দেওয়া হয়৷

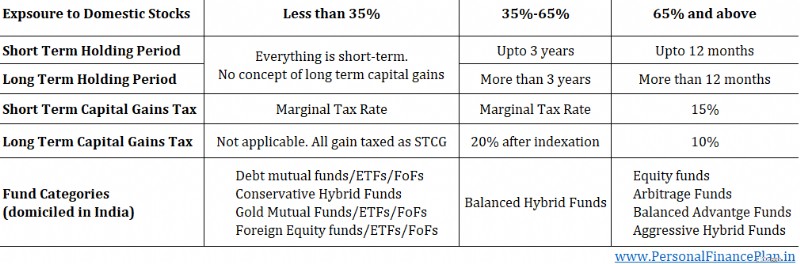

মিউচুয়াল ফান্ড ট্যাক্সেশন মিউচুয়াল ফান্ডের ধরন এবং অন্তর্নিহিত দেশীয় ইকুইটি এক্সপোজারের উপর নির্ভর করে।

NPS সহজেই এই প্রতিযোগিতায় জয়ী হয়। ট্যাক্স-মুক্ত রিব্যালেন্সিং হল NPS-এর সবচেয়ে বড় ইতিবাচক৷৷

এনপিএস-এ, ট্যাক্স শুধুমাত্র এনপিএস থেকে প্রস্থান করার সময় ছবিতে আসে। তার আগে নয়। তাই, আপনার টাকা করের ঘর্ষণে বাধা ছাড়াই চক্রবৃদ্ধি হতে পারে।

বিভিন্ন ধরণের তহবিলের মধ্যে অর্থ পরিবর্তন করা বা এমনকি একটি ভিন্ন পেনশন তহবিল ব্যবস্থাপকের কাছে স্যুইচ করার ফলে কোনও মূলধন লাভ হয় না। তাই, কোন মূলধন লাভ কর নেই।

এটি পোর্টফোলিও রিব্যালেন্সিং সুপার ট্যাক্স-দক্ষ করে তোলে।

সুতরাং, আসুন আমরা বলি আপনার NPS পোর্টফোলিও হল 50 লাখ। সক্রিয় পছন্দের NPS .

E তে 30 লক্ষ টাকা এবং E এবং G তে 20 লক্ষ টাকা৷

৷আপনার লক্ষ্য বরাদ্দ হল 50:50 ইক্যুইটি:ঋণ কিন্তু এটি 60:40 ইক্যুইটি:ঋণে চলে গেছে কারণ স্টক মার্কেট রান আপ। আপনি সহজভাবে আপনার বরাদ্দ E:C:G-এ সামান্য পরিবর্তন করতে পারেন (বলতে 51:25:24) এবং পোর্টফোলিও আপনার লক্ষ্য স্তরে ভারসাম্য বজায় রাখবে (এর বেশ কাছাকাছি)। NPS-এ রিব্যালেন্স করার সময় আপনাকে কোনো ট্যাক্স দিতে হবে না।

অটো-চয়েস NPS-এ, আপনার জন্মদিনে স্বয়ংক্রিয়ভাবে ভারসাম্য বজায় রাখা হয়। সক্রিয় পছন্দে, আপনাকে অবশ্যই এটি ম্যানুয়ালি করতে হবে৷৷

বিগত দশকে মিউচুয়াল ফান্ড বিনিয়োগের কর আরোপ ক্রমবর্ধমান প্রতিকূল হয়ে উঠেছে তা বিবেচনা করে এটি গুরুত্বপূর্ণ৷

2015 :ঋণ তহবিলের জন্য দীর্ঘমেয়াদী হোল্ডিং পিরিয়ড 1 বছর থেকে বাড়িয়ে 3 বছর করা হয়েছিল। তেমন একটা সমস্যা নয়।

2018 :দীর্ঘমেয়াদী মূলধন লাভ কর ইক্যুইটি তহবিলের জন্য আনা হয়েছে৷ একটি আর্থিক বছরে 1 লক্ষ টাকার বেশি স্টক/ইক্যুইটি MF বিক্রির উপর যেকোন LTCG 10% হারে ট্যাক্স।

2023 :ঋণ তহবিল থেকে সরানো দীর্ঘমেয়াদী মূলধন লাভের ধারণা। 31 মার্চ, 2023-এর পরে কেনা ঋণ MF ইউনিটগুলির জন্য, এই ধরনের ইউনিট বিক্রির ফলে উদ্ভূত সমস্ত মূলধন লাভ স্বল্পমেয়াদী লাভ হিসাবে বিবেচিত হবে এবং আয়কর স্ল্যাব হারে (প্রান্তিক করের হার) কর দিতে হবে। এটাই সবচেয়ে বড় সমস্যা।

স্পষ্টভাবে, আপনি যদি মিউচুয়াল ফান্ডের একটি পোর্টফোলিওকে পুনরায় ভারসাম্যপূর্ণ করতে চান, তাহলে ট্যাক্সের আকারে ফাঁস হবে। এটি চক্রবৃদ্ধি বাধাগ্রস্ত করবে। তদুপরি, এটি কেবল ভারসাম্য বজায় রাখার বিষয়ে নয়। আপনি একটি মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারেন যা আপনি আর পছন্দ করেন না। করের অনুপস্থিতিতে, আপনি কেবল মিউচুয়াল ফান্ডে স্যুইচ করবেন যা আপনি বেশি পছন্দ করেন। যাইহোক, ট্যাক্স এই পুরো অনুশীলনকে কঠিন করে তোলে।

পুনরায় ভারসাম্যের জন্য, একটি ছোট সমাধান আছে যা আপনি কিছু ক্ষেত্রে ব্যবহার করতে পারেন। পুরানো বিনিয়োগগুলি এলোমেলো করার পরিবর্তে, ক্রমবর্ধমান বরাদ্দ পরিবর্তন করুন৷ উদাহরণ স্বরূপ, আপনার টার্গেট ইকুইটি বলি:ঋণ বরাদ্দ 50:50। সাম্প্রতিক বাজার পতনের কারণে, সম্পদ বরাদ্দ এখন 45:55 ইকুইটি:ঋণ। সম্পদ বরাদ্দ টার্গেট বরাদ্দে ফিরে না যাওয়া পর্যন্ত আপনি সমস্ত ক্রমবর্ধমান নগদ প্রবাহকে ইক্যুইটি তহবিলে রুট করতে পারেন। যেহেতু আপনি কিছু বিক্রি করছেন না তাই ট্যাক্সের কোন সমস্যা নেই। ব্যক্তিগতভাবে, আমি এই পদ্ধতিটিকে কিছুটা কষ্টকর এবং কার্যকর করা কঠিন বলে মনে করি। এই পদ্ধতিটি যাইহোক বড় পোর্টফোলিওর জন্য কাজ করবে না৷৷

যদি আপনি 55 বছর বয়সে অবসর নেওয়ার সিদ্ধান্ত নেন এবং 60 বছর না করেন?

এনপিএস অনমনীয়। অবসর মানে 60 এবং তার বেশি।

তাই, আপনি যদি তাড়াতাড়ি অবসর নেওয়ার জন্য বেছে নেন এবং আপনার অবসরের বেশিরভাগ অর্থ NPS-এ থাকে, তাহলে আপনার সমস্যা আছে৷

আপনি যদি 55 বছর বয়সে প্রস্থান করেন, তাহলে আপনাকে অবশ্যই একটি বার্ষিক প্ল্যান কেনার জন্য জমাকৃত করপাসের 80% ব্যবহার করতে হবে।

মনে রাখবেন যে আপনি কাজ বন্ধ করলে NPS অ্যাকাউন্ট বন্ধ করতে হবে না। আপনি আপনার অবসরের পরেও অ্যাকাউন্টটি চালিয়ে যেতে পারেন। তাই, আপনি 55 বছর বয়সে অবসর গ্রহণ করলেও, আপনি 60,70 বা 75 বছর বয়স পর্যন্ত আপনার NPS অ্যাকাউন্টে অবদান রাখতে পারবেন।

মিউচুয়াল ফান্ডের সাথে, আপনি এই সমস্যার সম্মুখীন হবেন না। আপনি যখন খুশি আপনার টাকা তুলতে পারেন। প্রত্যাহার আপনার বয়সের সাথে যুক্ত নয়৷৷

অন্যদিকে, যদিও NPS নমনীয়তার ক্ষেত্রে MF-গুলিকে অনুসরণ করতে পারে, এটি অন্যান্য পেনশন পণ্যগুলির তুলনায় অনেক এগিয়ে৷

আমি ভারতের জীবন বীমা কোম্পানির পেনশন পণ্যের সাথে NPS তুলনা করছি। লাইফ ইন্স্যুরেন্স কোম্পানিগুলি লিঙ্কড এবং নন-লিঙ্কড ভেরিয়েন্টে পেনশন পণ্য চালু করেছে৷

৷NPS-এ, আপনার বিনিয়োগগুলিকে নিয়মতান্ত্রিক হতে হবে না। এমনকি আপনি বড় একক বিনিয়োগ করতে পারেন। কোন সীমা নেই। অন্যান্য পেনশন পণ্যের সাথে, আপনাকে অবশ্যই প্রতি বছর একটি নির্দিষ্ট পরিমাণ প্রিমিয়াম দিতে হবে। টপ আপ করা সহজ নয়।

ইউলিপ থেকে আয় (বার্ষিক প্রিমিয়াম> 2.5 লক্ষ সহ) এবং ঐতিহ্যবাহী পরিকল্পনা (বার্ষিক প্রিমিয়াম> 5 লক্ষ সহ) এখন করযোগ্য। এনপিএস-এর সাথে এমন কোনো সমস্যা নেই।

এনপিএস-এ, আপনি সঞ্চিত কর্পাসের 60% ট্যাক্স-মুক্ত তুলতে পারবেন। বীমা কোম্পানীর পেনশন প্ল্যানে, আপনি করমুক্ত জমাকৃত কর্পাসের মাত্র 1/3 অংশ তুলতে পারবেন।

আপনি NPS-এর অধীনে শুধুমাত্র 1টি ইক্যুইটি ফান্ডে বিনিয়োগ করতে পারেন৷ একইভাবে সি এবং জি ফান্ডের জন্য।

যদিও আপনার ইক্যুইটি(E), সরকারি বন্ড (G), এবং কর্পোরেট বন্ড (C) বিভিন্ন পেনশন তহবিল পরিচালকদের থেকে হতে পারে, আপনার NPS পোর্টফোলিওতে এখনও মাত্র 1টি ইক্যুইটি ফান্ড আছে। 1 সক্রিয়ভাবে পরিচালিত ইক্যুইটি ফান্ড। আমি আশা করি NPS থেকে এই ইকুইটি ফান্ডগুলি একটি বড়-ক্যাপ ঝুঁকবে৷৷

প্রতিটি পেনশন ফান্ড ম্যানেজার (PFM) 1 E, 1 G, এবং 1 C তহবিল অফার করে। আপনি শুধুমাত্র 1 E, G, এবং C ফান্ডে বিনিয়োগ করতে পারেন। একই বা ভিন্ন PFM থেকে। আপনি 2টি ইক্যুইটি ফান্ডে বিনিয়োগ করতে পারবেন না। অথবা 2 জন পেনশন ফান্ড ম্যানেজার থেকে ইক্যুইটি ফান্ড।

মিউচুয়াল ফান্ড অনেক বিস্তৃত বিভিন্ন ধরনের পছন্দ অফার করে। আপনার কাছে বড় ক্যাপ, মিডক্যাপ এবং ছোট ক্যাপ তহবিল রয়েছে। সক্রিয় এবং প্যাসিভ উভয়ই। ফ্লেক্সিকাপ, ফ্যাক্টর, সেক্টরাল, থিম্যাটিক। বিদেশী ইক্যুইটি। আপনি এটির নাম দেন এবং আপনার কাছে এটি আছে৷

যখন বিনিয়োগের কথা আসে, কম পছন্দ অগত্যা খারাপ নয়। যাইহোক, বেশিরভাগ বিনিয়োগকারী তাদের সমস্ত ইক্যুইটি অর্থ একটি একক সক্রিয়ভাবে পরিচালিত তহবিলে রাখতে চান না, যেমনটি NPS এর ক্ষেত্রে।

আমি আয়ের তুলনা করতে চাই না। শুধু কারণ NPS তহবিলগুলিতে তারা কোথায় বিনিয়োগ করতে পারে তার উপর অনেক কম সীমাবদ্ধতা রয়েছে। একটি NPS ইক্যুইটি ফান্ডের জন্য সত্যিকারের বেঞ্চমার্ক কী হওয়া উচিত? নিফটি 50, নিফটি 100, নিফটি 500? কোন ইক্যুইটি মিউচুয়াল ফান্ডের সাথে আমার পারফরম্যান্সের তুলনা করা উচিত?

আপনি এখানে বিভিন্ন NPS স্কিমের রিটার্ন চেক করতে পারেন।

এনপিএস হল সবচেয়ে কম খরচের বিনিয়োগ পণ্য। ইনভেস্টমেন্ট ম্যানেজমেন্ট ফি 10 bps-এর কম।

মিউচুয়াল ফান্ডের খরচ অনেক বেশি। একাধিক কারণের উপর নির্ভর করে। নিয়মিত বা সরাসরি। ইক্যুইটি বা ঋণ। সক্রিয় বা প্যাসিভ।

একটি বার্ষিক পরিকল্পনার সাথে, আপনি বীমা কোম্পানিকে একমুঠো অর্থ প্রদান করেন। এবং বীমা কোম্পানি আপনাকে জীবনের জন্য একটি আয়ের গ্যারান্টি দেয়।

বার্ষিক বার্ষিক ক্রয়কে NPS-এর একটি প্রধান সমস্যা তুলে ধরা হয়েছে।

যাইহোক, আমি বাধ্যতামূলক বার্ষিক ক্রয়কে একটি সমস্যা হিসাবে দেখছি না। যেকোন ভাল অবসরের পণ্যে বার্ষিক ক্রয়ের দিকে বরাদ্দ সরিয়ে নেওয়ার সুবিধা থাকা উচিত। তবে, আপনাকে অবশ্যই সঠিক বয়সে সঠিক ভেরিয়েন্ট কিনতে হবে।

হ্যাঁ, আপনি যদি অর্থের সাথে স্মার্ট হন তবে আপনি একটি বার্ষিক পরিকল্পনা ছাড়াই পরিচালনা করতে পারেন। যাইহোক, বেশিরভাগ বিনিয়োগকারী একটি বাজার যুক্ত পোর্টফোলিও থেকে অবসর গ্রহণের সময় নিয়মিত নগদ প্রবাহ তৈরি করতে সংগ্রাম করবে। যদি একটি বার্ষিক পরিকল্পনা থেকে অর্থপ্রদান আপনার খরচের একটি অংশ কভার করতে পারে, আমি সেখানে খুব বেশি সমস্যা দেখতে পাচ্ছি না৷

আপনি স্মার্ট হলেও, আপনাকে অবশ্যই নিম্নলিখিত বিষয়গুলি বিবেচনা করতে হবে৷

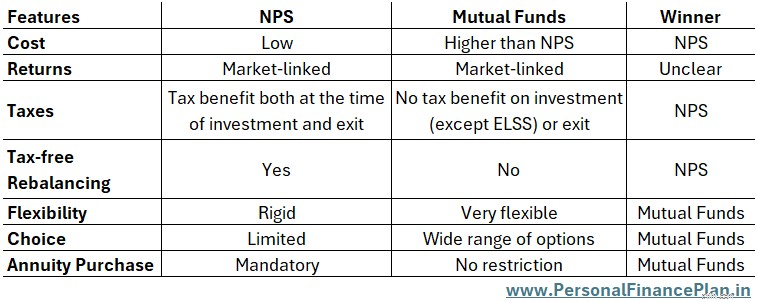

আমরা উপরে আলোচনা করা সমস্ত দিকগুলির একটি দ্রুত তুলনা৷

৷দ্রষ্টব্য :NPS-এর ক্ষেত্রে, অ্যানুইটি ক্রয় করা হবে প্রি-ট্যাক্সের টাকা দিয়ে। মিউচুয়াল ফান্ডের ক্ষেত্রে, ট্যাক্স-পরবর্তী অর্থ দিয়ে বার্ষিক ক্রয় করা হবে।

সুতরাং, অবসর গ্রহণের সঞ্চয় করার জন্য একটি ভাল বিনিয়োগের বাহন কোনটি? MFs নাকি NPS?

আমি মনে করি না আমাদের এখানে উদ্দেশ্যমূলক বিজয়ী আছে। খরচ, ট্যাক্স, এবং পোর্টফোলিও ব্যবস্থাপনার একটি গুরুত্বপূর্ণ ক্ষেত্র, পোর্টফোলিও পুনঃভারসাম্যের ক্ষেত্রে NPS ভাড়া ভাল। নমনীয়তা এবং তহবিল পছন্দের ক্ষেত্রে MF হল একজন সরাসরি বিজয়ী। তাই, উত্তর আপনার প্রয়োজনীয়তা এবং পছন্দের উপর নির্ভর করে।

তাছাড়া, এটি কোনো হয়-বা সিদ্ধান্ত নয়। আপনি উভয়ই ব্যবহার করতে পারেন৷৷

আপনি যখন অবসর নেওয়ার পরিকল্পনা করছেন, তখন আপনাকে আপনার সমস্ত অবসরের টাকা একটি গাড়িতে রাখতে হবে না। আপনি একই লক্ষ্যের জন্য একাধিক যানবাহন ব্যবহার করতে পারেন৷

তাই, আপনি আপনার অবসরের জন্য মিউচুয়াল ফান্ড এবং NPS উভয় ক্ষেত্রেই বিনিয়োগ করতে পারেন।

যদি কঠোর প্রস্থান নিয়ম বা NPS-এ তহবিলের পছন্দের অভাব আপনাকে চিন্তিত করে, আপনি মিউচুয়াল ফান্ডে আরও বিনিয়োগ করতে পারেন।

যদি ট্যাক্স-মুক্ত রিব্যালেন্সিং একটি উচ্চ অগ্রাধিকার হয়, আপনি NPS-এ একটি বড় পরিমাণ বরাদ্দ করতে পারেন৷

হ্যাঁ, আপনার পোর্টফোলিওতে অন্যান্য পণ্যও থাকতে পারে যেমন EPF, PPF, গোল্ড, বন্ড ইত্যাদি)। এই পোস্টের জন্য, আমি MFs এবং NPS এর মধ্যে আলোচনা সীমিত করছি।

এনপিএস-এর ট্যাক্স-মুক্ত রিব্যালেন্সিং বৈশিষ্ট্য থেকে আপনি কীভাবে উপকৃত হতে পারেন তার একটি উদাহরণ।

আমাদের বলা যাক, আপনার অবসরের পোর্টফোলিওর জন্য, আপনার NPS-এ 40 লক্ষ টাকা এবং মিউচুয়াল ফান্ডে 40 লক্ষ টাকা আছে৷

NPS :E:24 লাখ, G:8 লাখ C:8 লাখ

মিউচুয়াল ফান্ড:ইক্যুইটি ফান্ড:28 লাখ, ঋণ তহবিল:12 লাখ

মোট ইকুইটি বরাদ্দ =24 + 28 =52 লক্ষ টাকা, যা ইক্যুইটিগুলিতে 65% বরাদ্দ৷

কিন্তু আপনি 60:40 চেয়েছিলেন।

আপনি যদি ইক্যুইটি তহবিল বিক্রি করেন এবং ঋণ তহবিল কেনেন, তাহলে আপনাকে ট্যাক্স দিতে হবে।

অন্যদিকে, আপনি যদি NPS-Equity (E) তহবিল থেকে G এবং C তহবিলে 4 লক্ষ টাকা স্থানান্তর করতে পারেন, আমরা কোনও কর পরিশোধ না করেই 60:40 লক্ষ্য বরাদ্দে ফিরে যেতে পারি। এবং আপনি NPS-এ সম্পদ বরাদ্দ 50:25:25 (E:G:C) এ পরিবর্তন করে এটি করতে পারেন।

ব্যক্তিগতভাবে, আমি মিউচুয়াল ফান্ডে প্রচুর অর্থ রাখতে পছন্দ করি। তহবিলের বৃহত্তর পছন্দ। প্যাসিভ বিনিয়োগের প্রাপ্যতা। NPS তহবিলের চেয়ে ভাল প্রকাশ। আরো ফোকাসড রেগুলেটর (SEBI বনাম PFRDA)। একই সময়ে, ট্যাক্স-মুক্ত রিব্যালেন্সিং বৈশিষ্ট্যের কারণে NPS-এ একটি শালীন বরাদ্দ থাকা ক্ষতি করবে না। প্রকৃতপক্ষে, NPS-এ বরাদ্দ করা কাজে আসতে পারে কারণ আপনি অবসর নেওয়ার পরে প্রি-ট্যাক্সের টাকা থেকে একটি বার্ষিক পরিকল্পনা কিনতে পারেন।

আপনার অবসরকালীন সঞ্চয়ের জন্য আপনি কী পছন্দ করেন:NPS নাকি মিউচুয়াল ফান্ড?

ইমেজ ক্রেডিট :আনস্প্ল্যাশ

অস্বীকৃতি: SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে সার্টিফিকেশন কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত সিকিউরিটিজ, উপকরণ, বা সূচকগুলি শুধুমাত্র উদাহরণের জন্য এবং সুপারিশমূলক নয়। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। আপনার আর্থিক লক্ষ্য ভিন্ন হতে পারে। আপনার একটি ভিন্ন ঝুঁকি প্রোফাইল থাকতে পারে। আপনি হয়ত আমার থেকে ভিন্ন জীবনের পর্যায়ে আছেন। তাই, আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলিকে ভিত্তি করা উচিত নয়। বিনিয়োগে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত. অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে অথবা একটি বিনিয়োগ পদ্ধতি অনুসরণ করে।

জেন্টিং সিঙ্গাপুর (SGX:G13) কি একটি স্মার্ট বাজি? এখানে আমাদের বিশ্লেষণ

RSI ডাইভারজেন্স ইন্ডিকেটর:আপনি কীভাবে এটিকে ট্রেড করতে ব্যবহার করবেন?

AssuranceAmerica গাড়ী বীমা হার:খরচ এবং কভারেজ ওভারভিউ

একটি শ্রেণিবদ্ধ এবং একটি অশ্রেণীবদ্ধ ব্যালেন্স শীটের মধ্যে পার্থক্য

জিওপি কিলস রেগুলেশন যা মামলা করার অধিকার রক্ষা করে — এখন কী?