"আমি চাই আমার বিনিয়োগ নিরাপদ হোক, করমুক্ত হোক এবং আমাকে FD-এর চেয়ে বেশি রিটার্ন দিন" .

এই "চূড়ান্ত" বিনিয়োগের সন্ধানে, বিনিয়োগকারীরা যে কৌশলগুলি ব্যবহার করেন তার মধ্যে একটি হল সালিশ।

সালিসি বোঝা

সহজ কথায়, আপনি নগদ বাজারে একটি স্টক কিনবেন এবং আপনি এটির একটি অগ্রিম বিক্রয় বুক করবেন ফিউচার মার্কেটে যেখানে এটি উচ্চ মূল্যের জন্য উদ্ধৃত করা হচ্ছে। অগ্রিম মূল্য লক করে, আপনি আপনার রিটার্নও লক করেন।

মূলত, সালিসি তহবিল এটিই করে।

একটি সালিসি তহবিল অন্তর্নিহিত বিনিয়োগ হিসাবে স্টক বা পণ্য ব্যবহার করে নগদ এবং ভবিষ্যতের বাজারের মধ্যে মূল্যের পার্থক্যকে কাজে লাগায়। এই প্রক্রিয়ায়, এটি উর্ধ্বমুখী রিটার্নকে সীমিত করে যেহেতু বিক্রয়মূল্য পূর্ব-নির্ধারিত।

এটা ভাল না? নাও হতে পারে।

চলুন আরবিট্রেজ ফান্ডকে আরেকটু বুঝি।

একটি , একটি সালিসি তহবিলের সাধারণ পোর্টফোলিও স্টক, ভবিষ্যত চুক্তি, ঋণ এবং মানি মার্কেট বিনিয়োগ নিয়ে গঠিত। যেহেতু তারা বিনিয়োগের সংমিশ্রণে বিনিয়োগ করে, তাই সেগুলি হাইব্রিড প্রকৃতির।

দুই , বেশিরভাগ আরবিট্রেজ ফান্ডের বেঞ্চমার্ক হল একটি তরল তহবিল সূচক। এর মানে হল যে তারা একটি তরল বা অতি স্বল্পমেয়াদী ঋণ তহবিলের রিটার্ন মেলাতে চায়৷

আপনি জিজ্ঞাসা করেন – “কেন একটি তহবিল যা প্রধানত ইক্যুইটি এবং ইক্যুইটি সম্পর্কিত বিনিয়োগে বিনিয়োগ করে ঋণ বিনিয়োগের রিটার্ন দেয়?”

আরও খারাপ, কেন আপনি ইক্যুইটি বিনিয়োগের ঝুঁকি নেন এবং এখনও রিটার্নের মতো ঋণ পান? পরবর্তী তথ্য আপনার প্রশ্নের উত্তর দেয়।

তিন , একটি সালিসি তহবিলের ট্যাক্স ট্রিটমেন্ট ইক্যুইটির মত। 1 বছর ধরে রাখার পর, আপনাকে কোনো দীর্ঘমেয়াদী মূলধন লাভ কর দিতে হবে না। এবং স্বল্পমেয়াদী, যা 1 বছরের কম, লাভ মাত্র 15% হারে কর দেওয়া হয়।

আরবিট্রেজ ফান্ডে বিনিয়োগের এটাই একমাত্র কারণ। যদিও আপনি ঋণের মতো রিটার্ন অর্জন করেন, তবে সেগুলি 1 বছর পরে করমুক্ত। সর্বোচ্চ ট্যাক্স ব্র্যাকেটের জন্য, এটি একটি বিশাল প্রণোদনা।

আশ্চর্যের কিছু নেই, অনেক বিনিয়োগকারী সালিসি তহবিলে অর্থ ঢালছেন, বিশেষ করে স্বল্প মেয়াদের জন্য৷

প্রশ্ন –

আসুন একটি তুলনা করি।

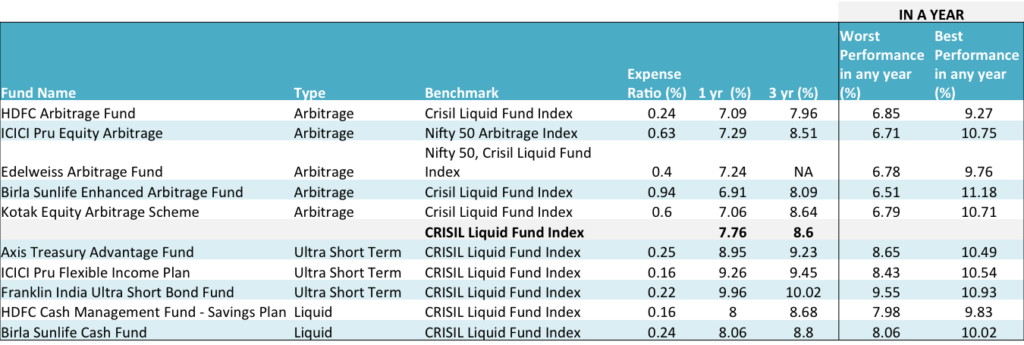

নিম্নলিখিত সারণীতে, আমরা অতি স্বল্প মেয়াদী এবং তরল তহবিলের সাথে কিছু জনপ্রিয় আরবিট্রেজ ফান্ডের তুলনা করেছি।

উৎস :ইউনোভেস্ট গবেষণা; সমস্ত স্কিমের ডেটা সরাসরি প্ল্যানের জন্য এবং 24 সেপ্টেম্বর, 2016 পর্যন্ত। সর্বোত্তম এবং সবচেয়ে খারাপ পারফরম্যান্স হল জানুয়ারী 1, 2013 থেকে শুরু হওয়া ফান্ডের অস্তিত্বের যেকোন 12 মাসের জন্য।

বিশুদ্ধভাবে রিটার্নের ভিত্তিতে , তরল তহবিল এবং অতি স্বল্প মেয়াদী তহবিলগুলি সালিসি তহবিলের চেয়ে ভাল করছে৷

এমনকি যেকোনো 1 বছরের সময়ের মধ্যে সেরা এবং সবচেয়ে খারাপ পারফরম্যান্সের জন্য , আরবিট্রেজ ফান্ডগুলি তরল এবং অতি স্বল্প মেয়াদী তহবিলের কাছে হারায়৷

আপনার কিসের জন্য যাওয়া উচিৎ তা নিয়ে মনে হয় কোন চিন্তা নেই? কিন্তু অপেক্ষা করো. কর সম্পর্কে কি? এটি সম্পূর্ণরূপে ফলাফল পরিবর্তন করতে পারে.

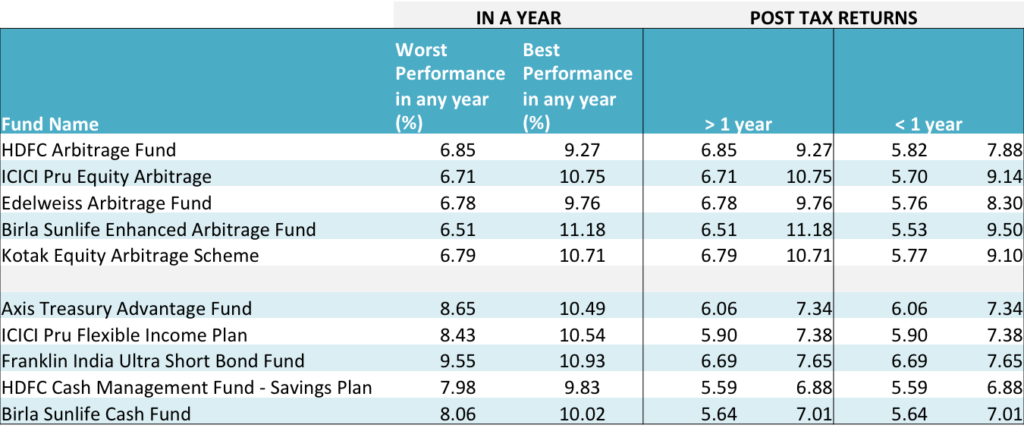

আমরা এখানে ভিন্ন কিছু করেছি। আমরা ফান্ডের সবচেয়ে খারাপ এবং সেরা পারফরম্যান্স নিয়েছি। ধরে নিচ্ছি যে আপনি এইসব সেরা এবং সবচেয়ে খারাপ রিটার্ন বুক করেছেন, প্রতিটি ক্ষেত্রে আপনার ট্যাক্স-পরবর্তী রিটার্ন কী?

আরও 2টি সময়কাল বিবেচনা করা হয়, একটি 1 বছরের কম এবং অন্যটি 1 বছরের বেশি।

ঋণ তহবিলে স্বল্পমেয়াদী লাভের জন্য প্রযোজ্য করের হার 30%। স্বল্পমেয়াদে আরবিট্রেজ ফান্ডের জন্য ট্যাক্সের হার হল 15%।

আপনি যেমন জানেন, ট্যাক্সের দৃষ্টিকোণ থেকে, ক্রয়ের 3 বছরের মধ্যে বিক্রি হলে ঋণ তহবিল লাভকে স্বল্পমেয়াদী হিসাবে বিবেচনা করা হয়।

ফলাফল নীচের টেবিলে আছে. শেষ দুটি কলাম যে কোনো বছরের জন্য তহবিলের সবচেয়ে খারাপ এবং সেরা পারফরম্যান্স উভয়ের জন্য পোস্ট ট্যাক্স রিটার্ন (1 বছরের বেশি এবং 1 বছরের কম) দেখায়৷

এখানে পর্যবেক্ষণ আছে:

তাহলে, আপনার কি করা উচিত?

আপনি যদি ভাগ্যের ভার সহ সর্বোচ্চ ট্যাক্স ব্র্যাকেটের মধ্যে থাকেন, তাহলে আপনি সম্ভবত সেরা রিটার্ন পাবেন এবং সেই কারণেই আরবিট্রেজ ফান্ডগুলি অর্থবহ। অন্য সবার কাছে, তাদের উপেক্ষা করুন।

আরবিট্রেজ এবং ডেট ফান্ডের মধ্যে বিনিয়োগ বিবেচনা করার জন্য আপনার জন্য দরকারী নির্দেশিকা হল –"মশা মারার জন্য বন্দুক ব্যবহার করবেন না"৷