আপনি যদি একটি মেয়াদী জীবন বীমা পলিসি কেনার পরিকল্পনা করছেন, তাহলে আপনার সবচেয়ে বড় উদ্বেগ কী?

সম্ভবত আপনার সবচেয়ে বড় উদ্বেগ হল:বিমাকারী আমার মৃত্যুতে দাবি নিষ্পত্তি করবে কিনা?

এবং এই প্রশ্নটি খুবই গুরুত্বপূর্ণ কারণ যদি বীমাকারী দাবি পরিশোধ না করে, তাহলে প্রদত্ত সমস্ত প্রিমিয়াম নষ্ট হয়ে যায়। আরও গুরুত্বপূর্ণ, যদি বীমাকারী দাবি প্রত্যাখ্যান করে, আপনার পরিবার গুরুতর আর্থিক সমস্যার সম্মুখীন হতে পারে। আপনার বকেয়া হোম ঋণ সম্পর্কে চিন্তা করুন. বা বাচ্চাদের শিক্ষা। অথবা পিতামাতার মঙ্গল।

অতএব, একজন সম্ভাব্য ক্রেতা হিসাবে, আপনি এই ধরনের উদ্বেগগুলিকে প্রশমিত করতে চান, তাই না?

আচ্ছা, দুটি উপায় আছে।

আমরা এই পোস্টের পরবর্তী অংশে (2) আসব। আসুন (1) এর উপর ফোকাস করি।

(1) এর জন্য, আমরা জীবন বীমা কোম্পানিগুলির অতীতের দাবি নিষ্পত্তির ডেটা দেখতে পারি। যদি একটি কোম্পানির একটি ভাল দাবি প্রদানের রেকর্ড থাকে, আপনি আশা করতে পারেন যে এটি ভাল রেকর্ড চালিয়ে যাবে। হ্যাঁ, কোন গ্যারান্টি নেই। যাইহোক, এটি এখনও একটি খারাপ দাবি নিষ্পত্তি রেকর্ড সঙ্গে একটি কোম্পানির চেয়ে একটি ভাল পছন্দ. রাজি?

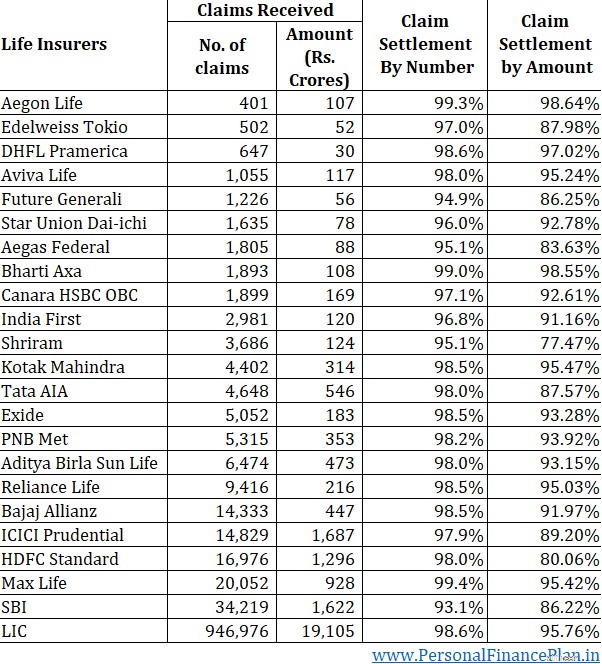

জানুয়ারী 2022-এ, IRDA, বীমা নিয়ন্ত্রক, FY2020-2021-এর জন্য জীবন বীমাকারীদের জন্য দাবি নিষ্পত্তির ডেটা প্রকাশ করেছে৷ আসুন ডেটা দেখি এবং এটি আমাদের কী বলে।

একটি 95% দাবি নিষ্পত্তি অনুপাত মানে কোম্পানি প্রাপ্ত প্রতি 100টি দাবির মধ্যে 95টি নিষ্পত্তি করেছে৷

অবশ্যই, যত বেশি তত ভালো।

2টি কোম্পানি ছাড়া বাকি সবগুলো দাবি নিষ্পত্তির অনুপাত 95% বা তার বেশি।

23টির মধ্যে 14টি কোম্পানি 98%-এর বেশি মীমাংসার অনুপাত নিয়ে গর্ব করে৷

3টি কোম্পানি 99% এর বেশি রিপোর্ট করে।

এটা ভালো।

কিন্তু একটা সমস্যা আছে। কখনও কখনও, সংখ্যাগুলি প্রকাশের চেয়ে বেশি লুকিয়ে রাখতে পারে৷৷

এই ডেটা একত্রিত সব ধরনের জীবন বীমা পলিসির জন্য।

যদি বীমা কোম্পানী কম মূল্যের দাবি নিষ্পত্তি করে (ইউলিপ বা প্রথাগত পরিকল্পনায়) কিন্তু উচ্চ মূল্যের দাবি প্রত্যাখ্যান করে (মেয়াদী বীমা পরিকল্পনায়)?

আর সেটা সম্ভব। সর্বোপরি, মেয়াদী বীমা পরিকল্পনার ক্ষেত্রে দাবির পরিমাণ বার্ষিক প্রিমিয়ামের অনেক বড় গুণ। উদাহরণস্বরূপ, বার্ষিক 12K-15K প্রিমিয়াম আপনাকে 1 কোটি টাকার মেয়াদী জীবন কভার পেতে পারে। বিমাকৃত অর্থ হল 600-700X বার্ষিক প্রিমিয়াম৷ তাই, মেয়াদী পরিকল্পনার ক্ষেত্রে বীমা কোম্পানিকে (বা পুনর্বীমাকারী) অবশ্যই তার পকেট থেকে অনেক বেশি পরিমাণ অর্থ প্রদান করতে হবে।

ঐতিহ্যগত জীবন বীমা পরিকল্পনা এবং ULIP-এর সাথে এটির তুলনা করুন, যেখানে ট্যাক্সের নিয়ম এবং পণ্যের কাঠামোর কারণে, বীমার পরিমাণ সাধারণত 10X বার্ষিক প্রিমিয়াম হয়।

এই ধরনের অর্থনীতির সাহায্যে, আপনি আশা করবেন জীবন বীমা কোম্পানিগুলো মেয়াদী বীমা পরিকল্পনার ক্ষেত্রে খুশির সাথে দাবি পরিশোধ করবে না। তারা আরও তদন্ত করবে এবং দাবি প্রত্যাখ্যান করার উপায় খুঁজতে আগ্রহী হবে।

এখন, যেহেতু আপনি একটি মেয়াদী জীবন বীমা প্ল্যান কিনতে চান, আপনি মেয়াদী বীমা পরিকল্পনার দাবি নিষ্পত্তির রেকর্ড জানতে চাইবেন। দুর্ভাগ্যবশত, আইআরডিএ বা লাইফ ইন্স্যুরেন্স কোম্পানি কেউই এই ধরনের ডেটা প্রদান করে না।

সৌভাগ্যবশত, আমাদের একটি প্রক্সি আছে।আইআরডিএ বার্ষিক প্রতিবেদনটি সুবিধার পরিমাণ দ্বারাও দাবি নিষ্পত্তির ডেটা প্রদান করে।

ধরা যাক একটি জীবন বীমা কোম্পানি বছরে 1000টি দাবি পায়। এটি 990টি দাবি অনুমোদন করে এবং 10টি দাবি প্রত্যাখ্যান করে৷

৷সংখ্যা=990/1000 =99% দ্বারা দাবি নিষ্পত্তির অনুপাত (এটি ভাল)

এখন, ধরা যাক, এই 1000টি দাবির মধ্যে 950টি দাবি ছিল প্রথাগত পরিকল্পনা এবং ইউলিপ থেকে। এবং বাকি 50টি দাবি ছিল মেয়াদী পরিকল্পনা থেকে।

আরও অনুমান করা যাক যে 950টি দাবি প্রতিটি ছিল 5 লাখ টাকা। আর টার্ম প্ল্যানের দাবি ছিল প্রত্যেকে ১ কোটি টাকা। বীমা কোম্পানি প্রথাগত পরিকল্পনা এবং ইউলিপ থেকে 950টি দাবির 100% নিষ্পত্তি করে কিন্তু মেয়াদী পরিকল্পনায় মাত্র 80% (50টির মধ্যে 40) দাবি নিষ্পত্তি করে৷

যদি আমরা সংখ্যা অনুসারে দাবি নিষ্পত্তির অনুপাত দেখি, দাবি নিষ্পত্তির অনুপাত এখনও 99%।

যাইহোক, যদি আমরা সুবিধার ভিত্তিতে দাবি নিষ্পত্তির দিকে তাকাই, সংখ্যাটি অনেক কম।

বীমা কোম্পানি 97.5 কোটি (950 x 5 লাখ + 50 X 1 কোটি) মূল্যের দাবি পেয়েছে।

বীমা কোম্পানির নিষ্পত্তির অনুপাত 87.5 কোটি টাকা (950 X 5 লাখ + 40 X 1 কোটি)।

বেনিফিটের পরিমাণ দ্বারা দাবি নিষ্পত্তির অনুপাত =89.75% (এই সংখ্যাটি ভাল দেখাচ্ছে না)।

এইচডিএফসি লাইফের দাবি নিষ্পত্তির অনুপাত সংখ্যা অনুসারে 98% এবং সুবিধার পরিমাণ দ্বারা মাত্র 80%। ভালো না।

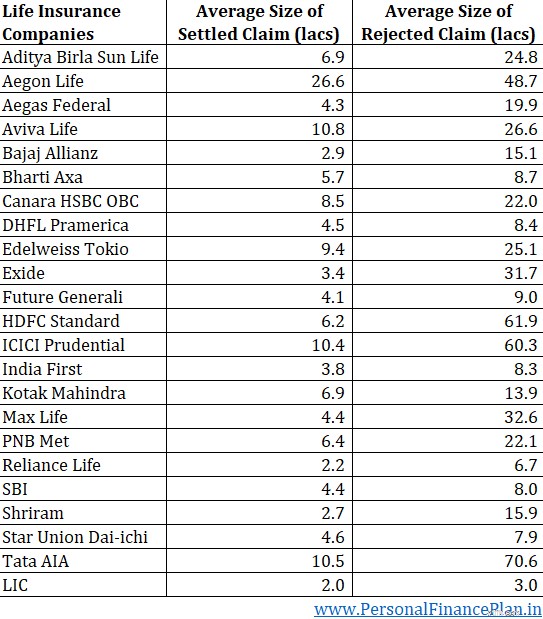

এছাড়াও আমি FY2021-এ নিষ্পত্তিকৃত এবং প্রত্যাখ্যাত জীবন বীমা দাবির (ব্যক্তিগত পলিসির জন্য) গড় আকারের নীচে পুনরুত্পাদন করি৷

আপনি দেখতে পাচ্ছেন যে গড় প্রত্যাখ্যাত দাবির আকার নিষ্পত্তি করা দাবির চেয়ে অনেক বেশি৷

হ্যাঁ, আপনাকে অবশ্যই আরও বেশি যাচাই-বাছাই আশা করতে হবে কারণ আরও অর্থ ঝুঁকিতে রয়েছে। অধিকন্তু, যদি কেউ একটি বীমা কোম্পানিকে প্রতারণা করতে চান, তবে তিনি একটি মেয়াদী জীবন বীমা পরিকল্পনার মতো একটি উচ্চ মূল্যের পলিসি কিনে এটি করতে পারেন। যাইহোক, এটা মনে করা বুদ্ধিমানের কাজ নয় যে সত্যিকারের মামলা প্রত্যাখ্যান করা হয় না (যেখানে জালিয়াতির কোন উদ্দেশ্য ছিল না)।

কেন প্রকৃত মামলা খারিজ হবে?

কারণ উপাদান অ-প্রকাশ.

আপনি যদি পলিসি কেনার সময় আপনার স্বাস্থ্যের অবস্থা প্রকাশ না করেন, তাহলে আন্ডাররাইটিং দল পলিসির মূল্য সঠিকভাবে নির্ধারণ করতে পারবে না এবং বীমাকারী দাবি প্রত্যাখ্যান করার জন্য ন্যায্য হবেন (অপ্রকাশিত শর্তগুলি সম্পর্কে আবিষ্কার করার পরে)।

অ-প্রকাশ না করা একটি ক্ষেত্রে হতে পারে. আপনি কোম্পানীর সাথে স্বাস্থ্যের অবস্থা শেয়ার করতে ভুলে যান। দয়া করে এটা করবেন না।

অথবা কমিশন একটি আইন. আপনি ইচ্ছাকৃতভাবে বিমা কোম্পানি থেকে বিশদ গোপন. এই ধরনের ক্রেতাদের জন্য কোন করুণা নেই।

যাইহোক, আমি এমন কিছু ঘটনা জানি যেখানে বীমা কোম্পানির সেলস এক্সিকিউটিভরা ক্রেতাদের কিছু শর্ত প্রকাশ না করার জন্য বিভ্রান্ত করে এবং উৎসাহিত করে কারণ এতে পলিসি জারি করার সম্ভাবনা কমে যায়। এটি ক্রেতার পক্ষ থেকে বাজে সিদ্ধান্ত এবং বীমা কোম্পানিগুলো দোষ ভাগ করে নেয়। একজন ক্রেতা হিসেবে, আপনাকে অবশ্যই বুঝতে হবে যে বিক্রেতাদের প্রণোদনা তাদের বিক্রি করা পলিসির সংখ্যার সাথে যুক্ত। বিক্রি করা নীতির দাবি নিষ্পত্তি বা প্রত্যাখ্যান করা হয়েছে কিনা তার সাথে লিঙ্ক করা হয়নি।

যদি একটি কোম্পানি বলে যে তারা অনেক বেশি প্রতারণামূলক দাবি পেয়েছে (বা অ-প্রকাশ দাবি), অনুগ্রহ করে যুক্তিটি কিনবেন না।

এটা কিভাবে সম্ভব যে একটি নির্দিষ্ট কোম্পানি জালিয়াতি এবং অ-প্রকাশের ক্ষেত্রে তার ভাগের চেয়ে বেশি পাচ্ছে? কেন ক্রেতারা লুকিয়ে প্রতারণা করার চেষ্টা করবে বা শুধুমাত্র সেই বীমা কোম্পানি থেকে তাদের স্বাস্থ্যের অবস্থা লুকিয়ে রাখবে? কোন অর্থ নেই, তাই না?

যদি কোনো নির্দিষ্ট বীমা কোম্পানির বেনিফিট পরিমাণ অনুসারে কম দাবি নিষ্পত্তির অনুপাতের ইতিহাস থাকে, এটি তাদের বিক্রয় অনুশীলন এবং তাদের দাবি নিষ্পত্তির সংস্কৃতির একটি অভিযোগ৷৷

আপনি পূর্ববর্তী বছরগুলিতে জীবন বীমাকারীদের দাবি নিষ্পত্তি অনুপাত সম্পর্কে আমার পোস্টগুলি পর্যালোচনা করতে পারেন। FY2016 FY2018

সংখ্যা অনুসারে 98% এর বেশি দাবি নিষ্পত্তির অনুপাত সহ একটি বীমাকারীর কাছ থেকে মেয়াদী বীমা প্ল্যান কিনুন এবং সুবিধার পরিমাণ অনুসারে 95% (বা কমপক্ষে 90%) দাবি নিষ্পত্তির অনুপাত। উপরন্তু, প্রবণতা উপর ফোকাস. যদি অনেক বছর ধরে একটি কোম্পানির জন্য 2টি দাবি নিষ্পত্তির অনুপাতের মধ্যে একটি তীব্র পার্থক্য থাকে, এই ধরনের জীবন বীমাকারীর প্রতি আপনার সন্দেহ করার কারণ আছে।

ধারা 45 অনুসারে, আপনার বীমা পলিসি 3 বছরের বেশি পুরানো হলে একটি জীবন বীমা দাবি প্রত্যাখ্যান করা যাবে না। এইভাবে, আপনি কেনার সময় বীমা কোম্পানীর কাছ থেকে একটি চিকিৎসা অবস্থা লুকিয়ে রাখলেও, অ-প্রকাশনা সম্পর্কে জানতে বীমা কোম্পানির 3 বছর আছে। তিন বছর পর, নীতিটি প্রকাশ না করার কারণে প্রত্যাখ্যান করা যাবে না।

যদিও এটি সান্ত্বনাদায়ক, আত্মতুষ্টিতে পরিণত হবেন না। এর দুটি কারণ।

সর্বদা মনে রাখবেন, সংখ্যা অনুসারে 99.5% দাবি নিষ্পত্তির অনুপাত সহ একটি কোম্পানিও 0.5% দাবি প্রত্যাখ্যান করেছে। আপনি যদি অধ্যবসায়ী না হন, তাহলে আপনি সেই দুর্ভাগ্যজনক 0.5% প্রত্যাখ্যাত দাবির আবেদনের মধ্যে পড়তে পারেন। এবং 95% নিষ্পত্তি অনুপাত সহ একটি কোম্পানি 95% দাবি নিষ্পত্তি করে। আপনার মামলা সেই 95% নিষ্পত্তিকৃত দাবিতে হতে পারে।

টার্ম লাইফ ইন্স্যুরেন্স প্ল্যানে শুধুমাত্র একটি বীমাকৃত ইভেন্ট আছে . পলিসি হোল্ডারের মৃত্যু। একটি স্বাস্থ্য বীমা প্ল্যানের বিপরীতে যেখানে একটি নির্দিষ্ট চিকিত্সা কভার করা হয়েছে কিনা তার মধ্যে সংযোগ বিচ্ছিন্ন হতে পারে, একটি মেয়াদী বীমা পরিকল্পনায় বীমাকৃত ঘটনা বরং উদ্দেশ্যমূলক হয় . একজন ব্যক্তি মৃত না জীবিত তা নিয়ে মতভেদ থাকা কঠিন। অতএব, প্রত্যাখ্যানের একমাত্র কারণ হতে পারে যে আপনি পলিসি কেনার সময় যথাযথ প্রকাশ (চিকিৎসা বা আর্থিক) করেননি৷

অতএব, একটি জীবন বীমা পরিকল্পনা কেনার সময় সম্পূর্ণ স্বাস্থ্য (এবং আর্থিক) প্রকাশ করুন। আপনি সিদ্ধান্ত নেবেন না কোন তথ্য উপাদান বা না। বীমা কোম্পানীকে সিদ্ধান্ত নিতে দিন।

মনে রাখবেন আপনি আপনার আবেদনে কোনো ত্রুটির প্রতিদ্বন্দ্বিতার জন্য পাশে থাকবেন না। আপনার পরিবারকে এটির সাথে লড়াই করতে হবে। শুধুমাত্র বীমা কোম্পানির "রেকর্ড করা লাইন" অ্যাক্সেস আছে, আপনার পরিবারের নয়। তারা কীভাবে বীমা কোম্পানির দাবির প্রতিদ্বন্দ্বিতা করবে?

অতএব, আপনি যদি ফোনে পলিসিটি কিনছেন এবং সেলস এক্সিকিউটিভের কাছে আপনার স্বাস্থ্যের অবস্থা প্রকাশ করেন, তাহলে একটি ইমেলের মাধ্যমেও বীমা কোম্পানির সাথে একই তথ্য ভাগ করে নিন। পরিবারের সদস্যদের কাছেও এই ধরনের ইমেলগুলি অনুলিপি করুন। এবং নিশ্চিত করুন যে সেই স্বাস্থ্যের অবস্থাগুলি আপনার নীতির সাথে সংযুক্ত প্রস্তাব ফর্মে ক্যাপচার করা হয়েছে৷

৷বিমাকারীরা সরল বিশ্বাসে বীমা পলিসি জারি করে যেহেতু অনেক তথ্যের অসামঞ্জস্য রয়েছে। আপনি আপনার স্বাস্থ্য সম্পর্কে বীমাকারীর চেয়ে অনেক বেশি জানেন। আপনার দর কষাকষির শেষ রাখুন।

পোস্টটি প্রথম প্রকাশিত হয়েছিল ২০২২ সালের ফেব্রুয়ারিতে।