1 এপ্রিল, 2023 থেকে, 5 লক্ষ টাকার বেশি বার্ষিক প্রিমিয়াম সহ ঐতিহ্যবাহী প্ল্যান (সাধারণত এনডাউমেন্ট প্ল্যান হিসাবে পরিচিত) থেকে পরিপক্কতা আয় করযোগ্য হবে৷

এটা একটা বড় পরিবর্তন। আমরা সবাই জেনে বড় হয়েছি যে জীবন বীমা প্ল্যান থেকে পরিপক্কতা আয় করমুক্ত ছিল। একটি সামান্য ব্যতিক্রম ছিল যখন লাইফ কভার বার্ষিক প্রিমিয়ামের 10 গুণের কম ছিল। তা ছাড়া, সমস্ত জীবন বীমা পলিসি থেকে পরিপক্কতা আয় করমুক্ত ছিল৷

যে কয়েক বছর পরিবর্তন যখন সরকার. উচ্চ প্রিমিয়াম ইউলিপ ট্যাক্স শুরু. এখন, সরকার পরিধি প্রসারিত করেছে এবং ঐতিহ্যগত জীবন বীমা পরিকল্পনাকেও করের আওতায় নিয়ে এসেছে।

বিভিন্ন ধরনের জীবন বীমা পরিকল্পনা সম্পর্কে দ্রুত জানতে চান, এই পোস্টটি দেখুন।

প্রথাগত প্ল্যান (এন্ডোমেন্ট প্ল্যান) থেকে পরিপক্কতা আয় করযোগ্য হবে প্রদান করা হবে:

এই ধরনের পরিকল্পনা থেকে আয়কে "অন্যান্য উত্স থেকে আয়" হিসাবে গণ্য করা হবে৷ এবং মূলধন লাভ হিসাবে নয়।

আপনি প্রদত্ত প্রিমিয়ামের পরিমাণ দ্বারা আয় কমাতে পারেন যদি আপনি ধারা 80 C (বা অন্য কোনো আয়কর বিধান) এর অধীনে প্রদত্ত প্রিমিয়ামের জন্য কর্তন দাবি করেননি।

অতএব, যদি আপনি ধারা 80C-এর অধীনে প্ল্যানে বিনিয়োগের জন্য কর সুবিধা গ্রহণ করেন, তাহলে আপনি মেয়াদপূর্তির পরিমাণ থেকে প্রদত্ত প্রিমিয়াম কমাতে পারবেন না। যাইহোক, যেমনটা আমি বুঝি, আপনি যদি বার্ষিক 8 লক্ষ টাকা বিনিয়োগ করেন এবং ধারা 80C-এর অধীনে সর্বোচ্চ 1.5 লক্ষ টাকা লাভ করেন, আপনি এখনও চূড়ান্ত পরিপক্কতার পরিমাণ থেকে 6.5 লক্ষ টাকা কাটতে পারেন এবং ট্যাক্স বাঁচাতে পারেন।

প্রথাগত প্ল্যানের জন্য 5 লক্ষ টাকার এই থ্রেশহোল্ড ইউলিপগুলির জন্য 2.5 লক্ষ টাকার থ্রেশহোল্ড থেকে আলাদা৷

সুতরাং, আপনি একটি ঐতিহ্যগত প্ল্যানে প্রতি বছর 4 লক্ষ টাকা এবং একটি ইউলিপে প্রতি বছর 2 লক্ষ টাকা বিনিয়োগ করতে পারেন৷ যেহেতু থ্রেশহোল্ডের কোনটিই (প্রথাগত প্ল্যানের জন্য 5 লক্ষ টাকা এবং ইউলিপগুলির জন্য 2.5 লক্ষ টাকা) লঙ্ঘন করা হয়নি, তাই আপনাকে এই প্ল্যানগুলির কোনওটিতেই ট্যাক্স দিতে হবে না৷

কর-মুক্ত পরিপক্কতার আয় পেতে আপনি 3 লক্ষ টাকার বার্ষিক প্রিমিয়াম সহ 2টি ঐতিহ্যবাহী প্ল্যানে বিনিয়োগ করতে পারবেন না৷

উদাহরণ 1 :ধরা যাক আপনি 2টি প্ল্যানে (প্ল্যান X এবং প্ল্যান Y) প্রতিটিতে 3 লক্ষ টাকার বার্ষিক প্রিমিয়ামে বিনিয়োগ করেন৷ এখন, উভয় প্ল্যানের জন্য বার্ষিক প্রিমিয়াম 5 লক্ষ টাকার থ্রেশহোল্ডের নিচে। কিন্তু সামগ্রিক ভিত্তিতে, তারা 5 লক্ষ টাকার থ্রেশহোল্ড লঙ্ঘন করে৷

৷এই ক্ষেত্রে, আপনি সেই পলিসিটি বেছে নিতে পারেন যার মেয়াদপূর্তিতে আপনি করমুক্ত হিসাবে গ্রহণ করতে চান৷ আমার মূল্যায়নটি ইউলিপ-এর ট্যাক্সের ক্ষেত্রে আয়কর বিভাগ যে ব্যাখ্যা দিয়েছে তার উপর ভিত্তি করে।

আপনি যদি X বেছে নেন, তাহলে প্ল্যান X থেকে পরিপক্কতা আয় কর-মুক্ত হবে, কিন্তু প্ল্যান Y থেকে পরিপক্কতা আয় করযোগ্য হয়ে যাবে। উভয়ই কর-মুক্ত হতে পারে না (যেহেতু তাদের প্রিমিয়াম অর্থপ্রদান অন্তত এক বছরে মিলেছিল এবং 5 লাখ টাকার থ্রেশহোল্ড লঙ্ঘন হয়েছিল)।

আশ্রয়গুলি করমুক্ত হওয়ার জন্য, এই শর্তটি প্রতি বছর পূরণ করতে হবে৷

উদাহরণ 2 :আপনি আগামী 10 বছরের জন্য 3 লক্ষ টাকার বার্ষিক প্রিমিয়াম সহ এপ্রিল 2023-এ একটি নতুন প্ল্যান (প্ল্যান A) কিনবেন৷ FY2034 এ নীতি।

এপ্রিল 2032-এ, আপনি 4 লক্ষ টাকার বার্ষিক প্রিমিয়াম সহ অন্য একটি প্ল্যান কিনবেন। পলিসির মেয়াদ 10 বছর।

FY2033-এ, আপনি প্রথাগত পরিকল্পনার জন্য 7 লক্ষ টাকা (3 লক্ষ + 4 লক্ষ টাকা) প্রিমিয়াম প্রদান করেন৷ এই প্ল্যানগুলিতে মাত্র 1 বছরের ওভারল্যাপ রয়েছে৷

৷যেহেতু 5 লাখ টাকার এই থ্রেশহোল্ডটি FY2033 সালে সামগ্রিক ভিত্তিতে লঙ্ঘন করা হয়েছিল (কিন্তু পৃথকভাবে নয়), শুধুমাত্র একটি পরিকল্পনা থেকে পরিপক্কতা আয় করমুক্ত করা হবে। এবং আপনি কোনটি বেছে নিতে পারেন। হয় প্ল্যান এ বা প্ল্যান বি। উভয়ই নয়। আপনি এমন একটি বাছাই করতে পারেন যেখানে আপনার আরও ভাল আয়ের সম্ভাবনা রয়েছে।

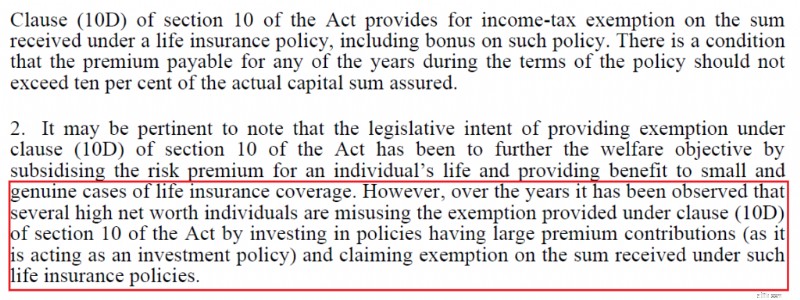

কর প্রণোদনাগুলি করদাতাদের সঞ্চয়কে উত্সাহিত করতে এবং জীবন বীমার ব্যয় ভর্তুকি দেওয়ার জন্য দেওয়া হয়েছিল। কিন্তু সীমাহীন সঞ্চয় নয়। অতএব, আপনি যদি বিনিয়োগের উপর কর সুবিধাগুলি দেখেন, সেগুলি ধারা 80C এর অধীনে প্রতি আর্থিক বছরে 1.5 লক্ষ টাকা নির্ধারণ করা হয়েছিল৷

শুধু তাই নয়, এর মধ্যে কিছু বিনিয়োগ থেকে আয়কে করমুক্ত করা হয়েছিল। যাইহোক, সরকার মনে করে যে এই প্রণোদনাগুলি করমুক্ত রিটার্ন অর্জনের জন্য অপব্যবহার করা হয়েছে৷ স্পষ্টতই, ছোট বিনিয়োগকারীরা একটি বিন্দুর বাইরে সিস্টেমের অপব্যবহার করতে পারে না। এটি হল বড় বিনিয়োগকারী (HNIs) যাদের সম্পর্কে সরকার সতর্ক বলে মনে হচ্ছে৷

৷এখানে বাজেট মেমো থেকে একটি উদ্ধৃতি দেওয়া হল৷

৷

যাইহোক, সমস্ত ধারা 80C বিনিয়োগ কর-মুক্ত রিটার্ন উপভোগ করে না। ELSS, SCSS, NSC, এবং এখন এমনকি EPF এবং ULIP-এর কথা ভাবুন। সুতরাং, ঐতিহ্যগত পরিকল্পনার উপর কর আরোপ করা একটি যৌক্তিক পদক্ষেপ।

PPF শেষ ঘাঁটি কিন্তু এটি রাজনৈতিকভাবে খুবই সংবেদনশীল। উপরন্তু, PPF-এ বিনিয়োগ সবসময় সীমিত ছিল। সুতরাং, অন্যান্য পণ্যের মতো এটি কখনই অপব্যবহার করা যাবে না।

আসুন দেখি সরকার কীভাবে বিভিন্ন বিনিয়োগ পণ্যকে করের জালে নিয়ে এসেছে।

ইক্যুইটি মিউচুয়াল ফান্ড এবং স্টক :2018 সালের বাজেটে করের আওতায় আনা হয়েছে

ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIPs) :উচ্চ প্রিমিয়াম ইউলিপগুলিকে 2021 সালের বাজেটে করের আওতায় আনা হয়েছে৷

EPF অবদান :2020 সালের বাজেটে নিয়োগকর্তার অবদানকে করের আওতায় আনা হয়েছে। 2021 সালের বাজেটে কর্মচারীদের অবদান (2.5 লাখ টাকার বেশি)।

এটা যৌক্তিক যে উচ্চ প্রিমিয়াম ঐতিহ্যবাহী প্ল্যানগুলিও ট্যাক্স পেতে শুরু করেছে৷৷

5 লক্ষ টাকার থ্রেশহোল্ডও নিশ্চিত করে যে ছোট বিনিয়োগকারীরা প্রভাবিত হবে না। এবং এটি অন্যান্য পণ্যগুলিকে কীভাবে করের আওতায় আনা হয়েছে তার সাথে সামঞ্জস্যপূর্ণ।

ইক্যুইটি তহবিল এবং স্টকগুলির সাথে, 1 লক্ষ টাকা পর্যন্ত LTCG ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত৷ ছোট বিনিয়োগকারীদের জন্য দরকারী। বড় পোর্টফোলিওর জন্য অর্থহীন।

2.5 লক্ষ টাকা পর্যন্ত বার্ষিক প্রিমিয়াম সহ ইউলিপ থেকে মূলধন লাভ এখনও কর থেকে অব্যাহতিপ্রাপ্ত৷

2.5 লক্ষ টাকা পর্যন্ত EPF অবদান এখনও কর থেকে অব্যাহতিপ্রাপ্ত৷

৷যেকোন জীবন বীমা প্ল্যান (মেয়াদ, ULIP, বা ঐতিহ্যবাহী) থেকে মৃত্যু সুবিধা ট্যাক্স থেকে অব্যাহতি থাকবে, বার্ষিক প্রিমিয়াম প্রদত্ত নির্বিশেষে। শুধুমাত্র প্রথাগত প্ল্যানগুলি থেকে পরিপক্কতা আয় (বার্ষিক প্রিমিয়াম 5 লক্ষ টাকার বেশি এবং 31 মার্চ, 2023 এর পরে কেনা) করযোগ্য৷

মার্চ 31, 2023 পর্যন্ত কেনা ঐতিহ্যবাহী পরিকল্পনা থেকে পরিপক্কতা আয়, প্রিমিয়াম দেওয়া নির্বিশেষে কর থেকে অব্যাহতি থাকবে। অতএব, আপনি যদি 31শে মার্চ, 2023 এর আগে বা তার আগে প্রথম প্রিমিয়াম পরিশোধ করে থাকেন, তাহলে আপনার পলিসি কর থেকে নিরাপদ। মনে রাখবেন আপনি আগামী বছরগুলিতে এই ধরনের প্ল্যানের জন্য প্রিমিয়াম দিতে পারেন (৩১শে মার্চ, ২০২৩ বা তার আগে কেনা) কিন্তু এই ধরনের প্রিমিয়াম 5 লক্ষ টাকার থ্রেশহোল্ডে গণনা করা হবে না।

এইভাবে, আপনি 31 মার্চ, 2023 এর আগে উচ্চ প্রিমিয়াম ঐতিহ্যবাহী পরিকল্পনা বিক্রি করার জন্য বীমা শিল্প থেকে ব্যাপক ধাক্কা ছাড়া করতে পারেন। সরকার 2 মাসের কুশন দিয়েছে বলে কিছুটা অবাক হয়েছি। ইউলিপ এবং ইক্যুইটি বিনিয়োগ তেমন একটা কুশন পায়নি। 1 ফেব্রুয়ারি থেকে এই নিয়ম কার্যকর হয়েছিল৷

৷বার্ষিক পরিকল্পনা বা পেনশন পরিকল্পনা (LIC জীবন অক্ষয় এবং LIC নতুন জীবন শান্তি) প্রভাবিত হয় না৷ এই ধরনের পরিকল্পনা থেকে আয় যেভাবেই হোক করযোগ্য।

এটি একটি উজ্জ্বল পদক্ষেপ।

অন্যান্য সমস্ত বিনিয়োগ পণ্যে কর দেওয়া হলে ঐতিহ্যবাহী জীবন বীমা পরিকল্পনাগুলিকে বিশেষ ট্যাক্স ট্রিটমেন্ট উপভোগ করার কোন কারণ নেই৷

যদিও বিনিয়োগের পণ্যের ট্যাক্সেশন সিদ্ধান্ত প্রক্রিয়ার একটি গুরুত্বপূর্ণ পরিবর্তনশীল, এটি একমাত্র হতে পারে না। আপনাকে অবশ্যই বিনিয়োগ পণ্য বেছে নিতে হবে যা আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছাতে সাহায্য করবে। আপনার ঝুঁকির ক্ষুধা এবং আর্থিক লক্ষ্যের উপর ভিত্তি করে।

প্রথাগত পরিকল্পনার সমস্যা কি?

উচ্চ খরচ এবং প্রস্থান জরিমানা. কম নমনীয়তা। খারাপ রিটার্ন।

আপনি যে সব সঙ্গে ঠিক হতে পারে. যাইহোক, বেশিরভাগ বিনিয়োগকারী উচ্চ প্রস্থান জরিমানা পণ্য এবং প্রভাব বুঝতে পারে না। তারা তাদের স্বার্থের যত্ন নেওয়ার জন্য বিক্রয়কর্মীকে বিশ্বাস করে। যাইহোক, এই ধরনের প্ল্যানের বিক্রয়ের সাথে যুক্ত ফ্রন্ট লোডেড কমিশন বিনিয়োগকারীদের আগ্রহকে পেছনে ফেলতে পারে।প্রণোদনার ফ্রন্ট লোডিং এই পণ্যগুলিকে ভুল বিক্রির জন্য উপযুক্ত করে তোলে। যাইহোক, ফ্রন্ট-লোডেড কমিশনগুলিও উচ্চ প্রস্থান জরিমানার কারণ।

যেহেতু আইআরডিএ, বীমা নিয়ন্ত্রক, এই সুস্পষ্ট বিষয়ের দিকে নজর দেয় না, তাই এটা ভাল যে সরকার এই পরিকল্পনাগুলিকে আক্রমণ করেছে, যদিও একটি ভিন্ন উদ্দেশ্য নিয়ে৷

সুশ্রী মনিকা হালানের এই টুইট, একজন লেখক এবং IPEF SEBI এর চেয়ারপারসন, যথাযথভাবে বিষয়টিকে ধরে রেখেছে৷

খুচরা সঞ্চয় নষ্ট করে এমন একটি শিল্পকে কেন ছাড় দেওয়া উচিত? কিভাবে তারা সঞ্চয় ধ্বংস? তাদের 10, 15, 20 বছরের পলিসির ধারাবাহিকতার হার শেয়ার করতে বলুন। প্রারম্ভিক আত্মসমর্পণ পলিসি হোল্ডারদের জন্য বিশাল খরচ আকর্ষণ করে। তারা তাদের পুঁজিও ফেরত পায় না। pic.twitter.com/OEmXbauncq

— মনিকা হালান 🇮🇳 (@monikahalan) 7 ফেব্রুয়ারি, 2023আমার একমাত্র অভিযোগ সরকার এই প্রান্তিকে কম রাখতে পারত। ইউলিপ-এর থ্রেশহোল্ড 2.5 লক্ষ টাকা। একটি নিম্ন থ্রেশহোল্ড এমনকি ছোট বিনিয়োগকারীদের এই ধরনের পরিকল্পনাগুলিতে বিনিয়োগ করার আগে গভীরভাবে চিন্তা করতে বাধ্য করবে। সর্বোপরি, এই ধরনের দুর্বল বিনিয়োগ সিদ্ধান্তের দ্বারা সবচেয়ে বেশি ক্ষতিগ্রস্ত হয় ক্ষুদ্র বিনিয়োগকারী।

বৈশিষ্ট্যযুক্ত চিত্র ক্রেডিট :আনস্প্ল্যাশ