সত্য না মিথ্যা? ক্রেডিট কার্ড কোম্পানিগুলি আপনাকে বড় প্রতিশ্রুতি দিয়ে প্রলুব্ধ করে, কিন্তু বাজে জিনিসগুলিকে সূক্ষ্ম প্রিন্টে কবর দেয়৷

দ্বিমত পোষণ করেন এমন অনেক লোক খুঁজে পাওয়া কঠিন হবে। দুর্ভাগ্যবশত, যখন ঐকমত্য হয় যে কার্ড কোম্পানিগুলি আপনাকে পেতে চায়, তখন আপনি আপনার হাত তুলে দিতে প্রলুব্ধ হতে পারেন, "আমি কি করতে পারি?" যদি এটি আপনার মনোভাব হয়, আপনি নিশ্চিত হতে পারেন যে তারা সম্পূর্ণ সুবিধা নেবে।

যেহেতু আপনি ধনী হন ধীরে ধীরে পড়েন, যদিও, আমি অনুমান করছি আপনি একটু বেশি সচেতন, আপনার আর্থিক বিষয়ে একটু বেশি সক্রিয়, আপনি লাফানোর আগে দেখার সম্ভাবনা একটু বেশি। তাই, ক্রেডিট কার্ড পাওয়ার সময় এবং আপনার কাছে থাকা কার্ড ব্যবহার করার সময় এবং প্রতিটি ফাঁদ এড়াতে উভয় ক্ষেত্রেই আমি আপনাকে পাঁচটি নির্দিষ্ট জিনিসের দিকে খেয়াল রাখতে চাই।

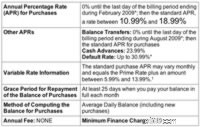

আপনার সুদের হার 9.99% এর মতো কম হতে পারে… তবে এটি 20.99% পর্যন্তও হতে পারে, অথবা কার্ড কোম্পানী সূক্ষ্ম প্রিন্টে যাই হোক না কেন।

"শুমার বক্স"-এ সূক্ষ্ম মুদ্রণ পড়ুন (যেখানে সুদের হার বৃহত্তর আকারে দেখানো হয়, সাধারণত একটি আবেদনের উল্টো দিকে) কার্ড কোম্পানি তাদের অনুগ্রহ করে আপনাকে কোনো সুদের হার দেওয়ার বিলাসিতা করার অনুমতি দিয়েছে কিনা তা দেখতে। যদি হ্যাঁ, হয় আপনার ক্রেডিট ইতিহাস বিবেচনা করুন এবং আপনার চোখ খোলা রেখে উচ্চ হারের সম্ভাবনার দিকে যান, অথবা এমন একটি ক্রেডিট কার্ড চয়ন করুন যা একটি একক টেক-ইট-অর-লিভ-ইট রেট অফার করে। এইভাবে, আপনি হয় অনুমোদিত বা প্রত্যাখ্যান, কিন্তু আপনি বিষণ্ণ বোধ করেন না।

বেশ কিছু আপনি প্রতি বছর একটি নির্দিষ্ট পরিমাণ ব্যয় না করা পর্যন্ত কার্ডটি আপনাকে 5% ছাড়ের চেয়ে অনেক কম অফার করতে পারে। অন্যদিকে, এটি আপনাকে প্রতি মাসে প্রথম $300 কেনাকাটার জন্য 5% ছাড় দিতে পারে, তারপরে ছাড়টি 1% বা তার কম নামিয়ে আনতে পারে৷

এমন কার্ডগুলি থেকে দূরে থাকুন যেগুলি একটি নির্দিষ্ট শতাংশ পর্যন্ত ছাড় দেয় এবং "পূর্ণ" শতাংশের প্রতিশ্রুতি দেয় এমন কার্ডগুলি থেকে দূরে থাকুন৷ এবং মাসিক বা বার্ষিক রিবেটের ক্যাপগুলির জন্য সূক্ষ্ম প্রিন্ট চেক করুন।

দ্বিগুণ। প্রথমত, অগ্রিম ব্যালেন্সের 3% পরিশোধ না করে ক্রেডিট কার্ড ব্যালেন্স স্থানান্তর করা আজকাল প্রায় অসম্ভব। $5000 স্থানান্তর করুন এবং আমরা ব্যালেন্স ডাউন পেমেন্ট করার কথা বলা শুরু করার আগে আপনি $150 প্রদান করবেন।

দ্বিতীয়ত, প্রায় সব কার্ড কোম্পানিই আপনার পেমেন্ট নেয় এবং সর্বনিম্ন সুদের হারের সাথে ব্যালেন্সে প্রথমে প্রয়োগ করে। বলুন আপনি 0% হারে একটি কার্ডে $1000 স্থানান্তর করবেন। নতুন কেনাকাটায় কার্ডের সুদের হার 13.99%। এই মাসে আপনি কার্ড দিয়ে $500 মূল্যের জিনিসপত্র কিনবেন, তারপর বিল এলে $500 প্রদান করুন। আপনার কি এখনও 0% এ $1000 ব্যালেন্স আছে? না, আপনার 0% এ $500 ব্যালেন্স এবং $13.99% এ $500 ব্যালেন্স আছে! কেন? কারণ আপনার $500 পেমেন্ট 0%-এ বসে থাকা ব্যালেন্সের দিকে গেছে, না 13.99% এ বসে থাকা ব্যালেন্সের দিকে।

বিকল্প একটি দম্পতি. সহজ কাজটি হল কিছু সময়ের জন্য ক্রেডিট বন্ধ করে দেওয়া — ব্যালেন্স হস্তান্তর করুন তারপর পরিশোধ না করা পর্যন্ত কার্ডটি ব্যবহার করবেন না। (আপনি এখনও 3% ফি দিয়ে আঘাত পেতে পারেন, তবে আপনার পুরানো কার্ডে উচ্চ সুদের হার থাকলে এটি মূল্যবান হতে পারে।)

আপনার যদি শালীন ক্রেডিট এবং একটু বেশি আত্ম-নিয়ন্ত্রণ থাকে, তাহলে আপনি একটি নতুন ক্রেডিট কার্ড পেতে পারেন যা 12 মাসের জন্য কেনাকাটার উপর 0% হার অফার করে, তারপর আপনি আপনার পুরানো কার্ডের ব্যালেন্স পরিশোধ করার সময় এটি ব্যবহার করুন। এটি করার মাধ্যমে, আপনি 0% হারে নতুন ক্রয় ভাসানোর সময় আপনার উচ্চ-সুদের ঋণ পরিশোধের দিকে মনোনিবেশ করেন। আপনি যদি আমার যুক্তি অনুসরণ করেন, এটি আপনার ব্যালেন্স 0% হারে স্থানান্তর করার মতই কিন্তু ফি ছাড়াই। যেভাবেই হোক, স্বীকার করুন যে 0% হার চিরকাল স্থায়ী হয় না এবং বিল শেষ পর্যন্ত বকেয়া আসে।

যদিও যুক্তি আপনাকে বলবে যে আপনার কার্ড কোম্পানি সীমার বাইরে কেনাকাটা অনুমোদন করবে না, বাস্তবতা হল যে তারা আপনাকে আপনার সীমা ছাড়িয়ে চার্জ করতে দেবে, তারপর আপনাকে শাস্তি দিতে $39 ফি দিয়ে চড় মারবে।

আপনার কার্ড কোম্পানিকে একজন যত্নশীল অভিভাবক হিসেবে ভাববেন না যে আপনি অতিরিক্ত খরচ করলে আপনাকে কেটে ফেলেন। আপনি কখন আপনার সীমার কাছাকাছি পৌঁছাবেন তা ট্র্যাক রাখা আপনার উপর নির্ভর করে। (যাইহোক, আপনি সত্যিই আপনার কার্ডের সীমার কাছাকাছি যাওয়া উচিত নয়। এটি আপনার ক্রেডিট স্কোরের উপর নরক।)

অন্যান্য প্রতিশ্রুতিগুলির বিপরীতে, এটি ইস্যুকারীদের পক্ষে একটি ইতিবাচক স্পিন দেওয়ার জন্য খুব খারাপ, তাই এটি দূরে থাকে। সংক্ষেপে, প্রায় প্রতিটি কার্ড চুক্তিতে, কার্ড ইস্যুকারীরা যেকোনো কারণে যেকোনো সময় আপনার সুদের হার পরিবর্তন করার অধিকার দেয়, এমনকি আপনি কিছু ভুল না করলেও। এবং তাদের শুধুমাত্র আপনাকে 15 দিনের নোটিশ দিতে হবে, যাতে আপনার সাথে এটি ঘটলে আপনি নিজেকে ঘায়েল করতে পারেন।

আগে একটি দ্বিতীয় ক্রেডিট কার্ড আছে আপনি সমস্যায় না হওয়া পর্যন্ত অপেক্ষা করার পরিবর্তে এটি ঘটে। আপনাকে কখনই দ্বিতীয় কার্ডটি ব্যবহার করতে হবে না, তবে শেষ যে জিনিসটি আপনি চান তা হল আপনার ক্রেডিট কার্ড প্রদানকারী হার্ডবল খেলার সিদ্ধান্ত নিলে আপনার সুদের হার 25% পর্যন্ত জ্যাক করা উচিত।

ক্রেডিট কার্ড বোকাদের জন্য নয়। আপনি যদি একটি বহন করতে যাচ্ছেন, তাহলে আপনি কী করছেন তা বোঝার দায়িত্ব নিন এবং আপনার কার্ড কোম্পানি রুক্ষ খেলার সিদ্ধান্ত নিলে আগুনের সাথে আগুনের সাথে লড়াই করুন।