যেহেতু আমি সম্প্রতি আমার সমস্ত বন্ধকী ঋণ বাদ দিয়েছি, আমার একটি উল্লেখযোগ্য ইতিবাচক নগদ প্রবাহ রয়েছে। আমি প্রতি মাসে যে $1,000টি ঋণের জন্য রাখছিলাম তা এখন বিনিয়োগের জন্য ব্যবহার করা যেতে পারে। আমি অবশ্যই আমার রথ আইআরএ-তে সর্বাধিক অবদান রাখছি, তবে এটি এখনও অন্যান্য উদ্দেশ্যে প্রতি মাসে কয়েকশ ডলার উপলব্ধ রাখে। এটি আমাকে আমার আর্থিক লক্ষ্যগুলি মূল্যায়ন করতে বাধ্য করেছে৷

গত বছর ধরে, ক্রিস এবং আমি আমাদের বন্ধকীতে দ্রুত অর্থ প্রদানের বিষয়ে আলোচনা করেছি। আমি ধীরে ধীরে ধনী হওয়াতে এই পছন্দটি সম্পর্কে বেশ কয়েকবার লিখেছি এবং এটা স্পষ্ট মনে হচ্ছে যে গাণিতিকভাবে এটা টাকা বিনিয়োগ আরো বোধগম্য করে তোলে. যাইহোক, এটাও স্পষ্ট যে একটি বন্ধকী বাদ দেওয়া একটি অসাধারণ মানসিক উন্নতি প্রদান করে। আমি কখনও কাউকে বলতে শুনিনি যে তারা তাদের বাড়ির মালিক হওয়ার জন্য অনুশোচনা করেছে৷৷

আমি বিভিন্ন ধরনের বন্ধকী ত্বরণ স্কিম নিয়ে গবেষণা করেছি:

শেষ পর্যন্ত, আমরা চার্লস গিভেন্স তার 1988 সালের বেস্ট-সেলার ঝুঁকি ছাড়া সম্পদ-এ বর্ণিত পদ্ধতিটি ব্যবহার করার সিদ্ধান্ত নিয়েছি। :

আপনি অতিরিক্ত মূল অর্থ প্রদান করে পুনঃঅর্থায়ন ছাড়াই আপনার 30-বছরের বন্ধকী অর্ধেক সময়ের মধ্যে পরিশোধ করতে পারেন। যে মাসের প্রথম তারিখে আপনি আপনার নিয়মিত বন্ধকী চেক লিখবেন, পরবর্তী মাসের অর্থপ্রদানের "শুধুমাত্র মূল" অংশের জন্য একটি দ্বিতীয় চেক লিখুন।

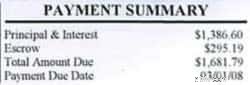

বেশিরভাগ বাড়ির মালিকদের জন্য, বন্ধকী অর্থপ্রদানের মূল অংশটি বেশ ছোট। উদাহরণস্বরূপ, আমাদের ফেব্রুয়ারি বন্ধকী বিল ছিল $1681.79৷ এর মধ্যে, $1119.16 সুদের জন্য মনোনীত করা হয়েছিল, $295.19 এসক্রো (ট্যাক্স এবং বীমা), কিন্তু মূলের জন্য শুধুমাত্র $267.44।

Givens এর প্ল্যান ব্যবহার করে, আমি যদি আমার পেমেন্টের সাথে অতিরিক্ত $267.44 যোগ করি, আমি আমার বন্ধকী থেকে পরের মাসের পেমেন্টও বন্ধ করে দেব। সেই $267.44 একই জিনিসটি $1681.79 সাধারণত সম্পন্ন করে, কিন্তু সাধারণ মাসিক খরচের 16%। এটা একটা দর কষাকষি।

এই পদ্ধতির সুবিধা হল:

ভালো-মন্দ নিয়ে আলোচনা করার পর, ক্রিস এবং আমি গিভেন্সের পরিকল্পনার একটি পরিবর্তিত সংস্করণ অনুসরণ করতে সম্মত হয়েছি। জিনিসগুলিকে সহজ করতে, আমরা বৃত্তাকার সংখ্যা ব্যবহার করছি। 2008-এ, উদাহরণস্বরূপ, আমরা প্রতি মাসে আমাদের বন্ধকের জন্য $2,000 দিতে যাচ্ছি, যা মূলের বিপরীতে আমাদের অতিরিক্ত $318.21 দেয়৷

প্রতি জানুয়ারিতে, আমরা কত অতিরিক্ত অর্থ প্রদান করছি তা সমন্বয় করব। যদি আমাদের বাজেট খুব টাইট হয়ে যায়, আমরা যেকোন সময় কাটাতে পারি।

ন্যায্য হতে, Givens আমাদের মত কম সুদের বন্ধকী জন্য এই পদ্ধতি সুপারিশ করে না. তিনি স্পষ্টভাবে বলেছেন, "কখনও কম সুদের বন্ধক পরিশোধ করবেন না - যেগুলি 9% এর নিচে। পরিবর্তে, একটি ভাল বিনিয়োগে অতিরিক্ত অর্থ ব্যবহার করুন।" তিনি 6.25% বন্ধকীতে এই পদ্ধতি ব্যবহার করার পরামর্শ দেবেন না।

ভোক্তা প্রতিবেদনের মার্চ 2008 সংখ্যা এই বিষয়ের একটি সংক্ষিপ্ত অনুসন্ধান আছে. তাদের উপসংহার?

অনেক লোক তাদের বন্ধক পরিশোধ করে এবং তাদের বাড়ির মালিকানা সম্পূর্ণভাবে পেয়ে মানসিক শান্তি খুঁজে পায়, বিশেষ করে যখন তারা অবসর গ্রহণ করে। এটি আপনার বন্ধকীতে একটি বিনিয়োগকে একটি যোগ্য পছন্দ করতে পারে, মানসিকভাবে যদি আর্থিকভাবে না হয়।

তবুও, আমাদের মানি ল্যাব অনুসারে, নীচের লাইনটি হল:যদিও ব্যতিক্রম আছে, সম্ভাবনা রয়েছে যে আপনি একটি ভাল মিউচুয়াল ফান্ডে অতিরিক্ত অর্থ রাখলেই ভাল হবে, আপনার বন্ধকী প্রিপেইমেন্টে নয়।

"আপনি কি এই নিবন্ধটি দেখেছেন?" ক্রিস আমাকে জিজ্ঞাসা করেছিল, সে এটি পড়া শেষ করার পরে৷

৷"হ্যাঁ," আমি বললাম। "আপনি কি মনে করেন?"

"আমি পাত্তা দিই না" সে বলল। "আমি উভয়ই করতে চাই৷ আমি এবং বিনিয়োগ করতে চাই৷ বন্ধকী আগে থেকে পরিশোধ করুন।"

“আমিও তাই করি,” আমি বললাম।

যদি আমাদের যথেষ্ট জরুরী তহবিল থাকে, যদি আমরা আমাদের অবসরের পরিকল্পনাগুলিকে সম্পূর্ণরূপে অর্থায়ন করি এবং যদি আমরা অন্য লক্ষ্যগুলির জন্য সঞ্চয় করি, আমি বিশ্বাস করি যে বন্ধকী অর্থ প্রদান করা আমাদের জন্য অর্থপূর্ণ . আমরা বুঝি যে আমরা কিছু তাত্ত্বিক (এবং সম্ভাব্য) ভবিষ্যত বিনিয়োগের রিটার্ন ত্যাগ করছি, তবে আমরা একটি আর্থিক পরিস্থিতি তৈরি করার জন্যও কাজ করছি যা দীর্ঘমেয়াদে বজায় রাখা আমাদের পক্ষে সহজ।

যদি আমাদের কোন বন্ধক না থাকে, তাহলে প্রতি মাসে এটি $1400 কম যা আমাদের খরচ দিতে হবে (আমাদের এখনও ট্যাক্স এবং বীমা দিতে হবে)। যেহেতু আমরা পেমেন্ট বিভক্ত করেছি, তাই প্রতি মাসে $700 কম I দিতে হবে একটি বন্ধকী ছাড়া, আমার নির্দিষ্ট খরচ প্রায় $600/মাস হবে. আমার মোট খরচ হবে প্রায় $950/মাস। এটি অসাধারণ স্বাধীনতা প্রদান করবে, আমাকে এমন কিছু চেষ্টা করার সুযোগ দেবে যা আমি অন্যথায় করতে পারব না।

আমার পড়া প্রতিটি বিনিয়োগ বই বলে যে একজন স্মার্ট বিনিয়োগকারী তার পোর্টফোলিওকে বৈচিত্র্যময় করে তোলে, তার কিছু অর্থ বিভিন্ন ধরনের বিনিয়োগের প্রতিটিতে রাখে। আমি বন্ধকী প্রিপেইডকে বৈচিত্র্য হিসাবে দেখি। নিশ্চিত, স্টক মার্কেট সম্ভবত 6.25% যা আমি এটি করে আয় করব তা ছাড়িয়ে যাবে, তবে এটি গ্যারান্টি টাকা আমার কাছে, বন্ড, জমার শংসাপত্র বা একটি উচ্চ-ফলন সঞ্চয় অ্যাকাউন্টের চেয়ে আমার অর্থ আমার বন্ধকীতে রাখা ভাল। বিশেষ করে যদি আমরা মন্দায় প্রবেশ করি।