ফাইন্যান্সিয়াল বুট ক্যাম্পে যোগ দিন, একটি 12-সপ্তাহের ইমেল কোর্স যা আপনাকে শেখাবে কীভাবে ঋণ থেকে বেরিয়ে আসতে হয়, আত্মবিশ্বাসের সাথে বিনিয়োগ করতে হয় এবং বহু-মিলিয়নেয়ার হতে হয়।

401(k)s, 403(b)s, 457(b)s, IRAs, Roth IRAs, HSAs, FSAs, SIMPLE IRAs, এবং SEP-IRAs এর জন্য অবদানের সীমা সবই মুদ্রাস্ফীতির সাথে সূচীকৃত। যদিও অবসর গ্রহণের অবদানের সীমা প্রতি বছর বাড়ে না, এবং যখন প্রতিটি অ্যাকাউন্ট কখন বৃদ্ধি পাবে তার জন্য একই সূত্র ব্যবহার করে না, আপনি সাধারণত প্রতি বছর বা দুই বছর বাড়তি অবদান দেখতে পাবেন।

যদিও মুদ্রাস্ফীতি 2022 সালে বিস্ফোরিত হয়েছিল, যার অর্থ 2023 অবদানের সীমা তুলনামূলকভাবে উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে, এটি বেশিরভাগই গত তিন বছরে নিয়ন্ত্রণ করা হয়েছে, এবং ফলস্বরূপ, 2026-এর জন্য সেই সীমাগুলির বৃদ্ধি স্বাভাবিক অবস্থায় ফিরে এসেছে। আপনি যদি সর্বশেষ মুদ্রাস্ফীতির সংখ্যা জানেন, তাহলে অক্টোবর বা নভেম্বরে IRS ঘোষণা করার আগেই বৃদ্ধির হিসাব করা সম্ভব (2025 সালে, IRS আনুষ্ঠানিকভাবে 13 নভেম্বর তার পরিসংখ্যান প্রকাশ করে)।

নোট করুন যে 2022 এর সিকিউর অ্যাক্ট 2.0 ক্যাচ-আপ অবদানগুলিকে উল্লেখযোগ্য উপায়ে পরিবর্তন করেছে। 50 বছর বা তার বেশি বয়সীদের জন্য 401(k)/403(b) ক্যাচ-আপ সর্বদা মুদ্রাস্ফীতির সাথে সূচক করা হয়েছে। কিন্তু আইনে বলা হয়েছে যে, 2024 থেকে শুরু করে, যদি আপনার সামাজিক নিরাপত্তা মজুরি $145,000+ (মুদ্রাস্ফীতির সাথে সূচীকৃত) থাকে, তবে সেই ক্যাপ-আপ অবদানগুলি এখন রথের দিকে আসতে হবে। 2026 সালে, সামাজিক নিরাপত্তা মজুরি থ্রেশহোল্ড $150,000+ এ উন্নীত হবে। তার মানে এই উচ্চ উপার্জনকারীদের জন্য ট্যাক্স-বিলম্বিত ক্যাচ-আপ অবদান আর অনুমোদিত হবে না।

অবশেষে, আইআরএস ঘোষণা করেছে যে এটি 2026 সাল পর্যন্ত সেই বিধানটিকে পিছিয়ে দিচ্ছে, তাই আগামী কয়েক মাসে কিছু পরিবর্তন না হলে, বেশিরভাগ সাদা কোট বিনিয়োগকারীদের জন্য ক্যাচ-আপ অবদান রথের মাধ্যমে আসতে হবে [সেপ্টেম্বর 2025 সালে, এই বিধানটি 2027 এ ফিরিয়ে আনা হয়েছিল]৷

এছাড়াও মনে রাখবেন যে 2025 এর শুরুতে, 60-63 বছর বয়সীদের জন্য ক্যাচ-আপ অবদান আরও বেশি বৃদ্ধি করা হয়েছিল (এটি $10,000 এর বড় বা নিয়মিত ক্যাচ-আপ অবদানের চেয়ে 50% বেশি হবে)।

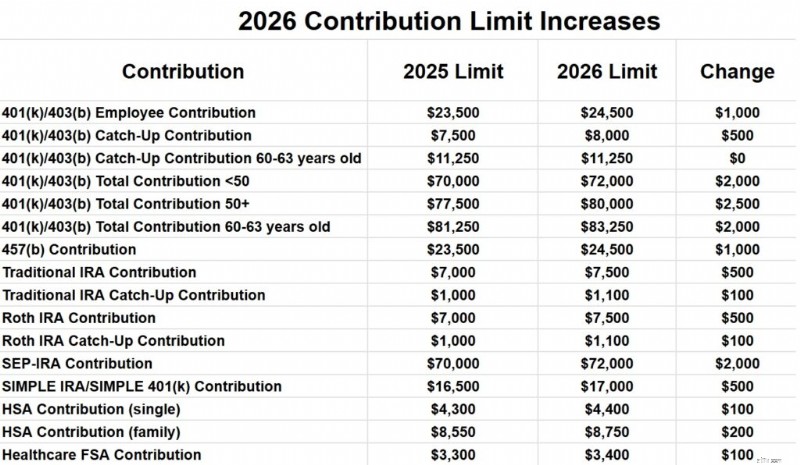

যা বলা হয়েছে, এখানে 2026 অবসর পরিকল্পনা অবদানের সীমা রয়েছে৷

৷50 বছরের কম বয়সীদের জন্য সমস্ত 401(k) এবং 403(b) পরিকল্পনায় মোট কর্মচারী অবদানের সীমা 2025 সালে $23,500 থেকে 2026 সালে $24,500 হবে। ক্যাচ-আপ অবদানের সীমা 2025 সালে $7,500 থেকে বেড়ে $2020,500-এ হবে যদি আপনি 2026 সালে 401(k) কর্মচারী অবদানের সীমা $32,500 হবে।

কিন্তু 2026 সালের শেষ নাগাদ আপনার বয়স 60-63 হলে, আপনার ক্যাচ-আপ অবদান হবে $11,250, অর্থাৎ আপনি মোট $35,750 অবদান রাখতে পারেন।

নিয়োগকর্তা প্রতি মোট সমস্ত কর্মচারী এবং নিয়োগকর্তার অবদান 2025 সালে $70,000 থেকে 50 বছরের কম বয়সীদের জন্য 2026 সালে $72,000-এ বৃদ্ধি পাবে। ক্যাচ-আপ $8,000-এ বৃদ্ধির সাথে, সেই 50+ জনের মোট অবদান হবে $80,000। আপনার বয়স ৬০-৬৩ হলে, সেই অবদান বেড়ে দাঁড়ায় $৮৩,২৫০।

মনে রাখবেন যে 401(a) সীমা 403(b) সীমা থেকে আলাদা। সুতরাং, আপনি তাত্ত্বিকভাবে প্রতিটিতে $72,000 পেতে পারেন।

457(b) অবদানের সীমা 2025 সালে $23,500 থেকে 2026 সালে $24,500 হবে। 457(b) এর অনন্য ক্যাচ-আপ অবদানের নিয়ম রয়েছে, তাই আপনি যদি আপনার 457(b) তে আরও বেশি রাখতে আগ্রহী হন তবে আপনার পরিকল্পনা প্রশাসকের সাথে পরামর্শ করুন।

IRA অবদানের সীমা 2025 সালে $7,000 থেকে 2026 সালে $7,500 হবে। ক্যাচ-আপ অবদানের সীমা 2025 সালে $1,000 থেকে বেড়ে 2026 সালে $1,100 হবে।

SEP-IRA অবদানের সীমা 2025 এর জন্য প্রতি বছর $70,000 থেকে 2026 সালে $72,000 হবে।

SIMPLE IRA এবং SIMPLE 401(k) অবদানের সীমা 2025 সালে $16,500 থেকে 2026 সালে $17,000 হবে৷

অবিবাহিত ব্যক্তিদের জন্য, HSA অবদানের সীমা 2025-এ $4,300 থেকে 2026-এ $4,400-এ বৃদ্ধি পাবে৷ পারিবারিক কভারেজ $8,550 থেকে $8,750-এ বৃদ্ধি পাবে৷ সেই 55+ জনের জন্য $1,000 ক্যাচ-আপ অবদান একই রয়ে গেছে।

স্বাস্থ্যসেবা FSA অবদানের সীমা 2025-এ $3,300 থেকে 2026-এ $3,400-এ উন্নীত হবে৷ মনে রাখবেন যে অন্যান্য ধরণের FSAs (যেমন নির্ভরশীল যত্ন FSAs) বিভিন্ন সীমা সহ রয়েছে৷

401(a) ক্ষতিপূরণ সীমা (অর্জিত আয়ের পরিমাণ যা অবসর গ্রহণের অ্যাকাউন্ট অবদান গণনা করতে ব্যবহার করা যেতে পারে) 2025 সালে $350,000 থেকে 2026 সালে $360,000 হবে। এটি সর্বদা সর্বাধিক 401(k) পরিকল্পনার মোট অবদানের সীমার 5X।

কর্মক্ষেত্রে অবসর গ্রহণের পরিকল্পনা আছে এমন ব্যক্তিদের জন্য IRA অবদানের জন্য কর্তনযোগ্যতা ফেজআউট 2025 সালে এককদের জন্য $79,000-$89,000 থেকে 2026 সালে $81,000-$91,000-এ বেড়েছে, এবং এটি তাদের জন্য $126,000-$146,000 থেকে 2025 সালের মধ্যে ফাইভেন্টে চলে যাবে। $129,000- $149,000।

Roth IRA ডাইরেক্ট কন্ট্রিবিউশন লিমিট ফেজআউট 2025 সালে এককদের জন্য $150,000- $165,000 থেকে $153,000-$168,000 এবং 2025 সালে $236,000-$246,000 থেকে বেড়ে যারা বিবাহিতদের জন্য যৌথভাবে $20,000-$200,000 হবে। যদি আপনার MAGI এর উপরে হয়, তাহলে আপনাকে Backdoor Roth IRA প্রক্রিয়ার মাধ্যমে পরোক্ষভাবে অবদান রাখতে হবে।

2023-এর জন্য সামাজিক নিরাপত্তা সুবিধা 8.7% বৃদ্ধি পেলেও, 2024 এবং 2025-এর বাম্পগুলি 3.2% এবং 2.57%-এ অনেক বেশি পরিমিত ছিল৷ 2026-এর জন্য, বৃদ্ধি হবে 2.8%৷

৷একজন উচ্চ ক্ষতিপূরণপ্রাপ্ত কর্মচারীর সংজ্ঞা 2026 সালে $160,000-এ একই থাকবে।

যদিও মনে হচ্ছে এই সবগুলিই বৃদ্ধি পেয়েছে, তারা সত্যিই কেবল মুদ্রাস্ফীতির সাথে তাল মিলিয়ে চলেছে৷ একটি বাস্তব (পরবর্তী মুদ্রাস্ফীতির) ভিত্তিতে, তারা মূলত এই বছরের মতোই।

আপনার আর্থিক যাত্রায় সাহায্যের প্রয়োজন? বছরের পর বছর ধরে, দ্য হোয়াইট কোট ইনভেস্টর যত্ন সহকারে পেশাদারদের একটি প্রস্তাবিত তালিকা তৈরি করেছে যারা হাজার হাজার পাঠকের দ্বারা পুঙ্খানুপুঙ্খভাবে যাচাই করা হয়েছে এবং বিশ্বস্ত হয়েছে। আজই আমাদের বেছে নেওয়া নির্বাচনগুলি অন্বেষণ করুন, এবং আপনার প্রাপ্য ব্যতিক্রমী সমর্থন পান৷

৷আপনি কি মনে করেন? আপনি কি এইগুলির কোনটি দেখে অবাক হচ্ছেন? আপনি কি খুশি যে তারা মুদ্রাস্ফীতির সাথে সূচিত হয়েছে?