এস্টেট পরিকল্পনা এমন একটি কাজ যা আমাদের অধিকাংশই যখনই সম্ভব বন্ধ করে দেয়। আমরা সাধারণত এটিকে অরুচিকর এবং ব্যয়বহুল বলে মনে করি এবং আরও খারাপ, এটি আমাদের নিজেদের মৃত্যুর মুখোমুখি হতে বাধ্য করতে পারে। যাইহোক, এটি আর্থিক পরিকল্পনার একটি গুরুত্বপূর্ণ দিক এবং, যখন খারাপভাবে করা হয় (বা একেবারেই নয়), উত্তরাধিকারীদের জন্য এটি সত্যিই একটি বিশৃঙ্খলা সৃষ্টি করতে পারে।

একটি সম্পত্তি যা আপনি মারা যাওয়ার সময় রেখে যান। এটি আপনার সমস্ত অর্থ এবং আপনার সমস্ত জিনিস অন্তর্ভুক্ত করে৷

প্রবেট, যার অর্থ একটি উইলের সরকারী প্রমাণ, একটি আইনি প্রক্রিয়া যেখানে এস্টেট (মৃত ব্যক্তির সম্পত্তি) তার পাওনাদারদের পরিশোধ করে এবং বৈধ উইলে উল্লেখ করা এস্টেটের সম্পদ বিতরণ করে। এটি ব্যয়বহুল এবং সময়সাপেক্ষ হতে পারে, প্রায়ই আইনগত এবং প্রশাসনিক ফি এবং স্থায়ী মাস বা এমনকি বছরগুলিতে এস্টেটের একটি উল্লেখযোগ্য অংশ গ্রাস করে। বেশিরভাগ এস্টেট পরিকল্পনা এই প্রক্রিয়াটিকে যতটা সম্ভব এড়ানোর জন্য প্রস্তুত।

এস্টেট পরিকল্পনা হল প্রক্রিয়া যেখানে আপনি নিশ্চিত করেন যে:

এটি একটি সহজ এবং সস্তা কাজ হতে পারে, অথবা এটি সঠিকভাবে সম্পূর্ণ করার জন্য ব্যয়বহুল বিশেষজ্ঞদের সহায়তার প্রয়োজন হতে পারে—সবকিছু আপনার ব্যক্তিগত পরিস্থিতি এবং ইচ্ছার উপর নির্ভর করে।

প্রায় প্রত্যেকেরই অন্তত একটু এস্টেট পরিকল্পনা করতে হবে। অবশ্যই, আপনি যদি উল্লেখযোগ্য সম্পদ ($20,000+) অর্জন করে থাকেন এবং আপনার মৃত্যু হলে তারা কার কাছে যায় সে বিষয়ে যত্নবান হন, আপনার এস্টেট পরিকল্পনা প্রয়োজন। একইভাবে, আপনার যদি একটি সন্তানও থাকে, তাহলে আপনাকে অন্তত কিছু এস্টেট পরিকল্পনা করতে হবে।

এস্টেট পরিকল্পনার জন্য প্রয়োজনীয় অনেকগুলি কাজ রয়েছে, তবে প্রধানটি হল বিভিন্ন আইনি নথি তৈরি করা যা আপনার মৃত্যু বা অক্ষমতার সময় কার্যকর হয়৷

একটি উইল, আনুষ্ঠানিকভাবে শেষ উইল এবং টেস্টামেন্ট হিসাবে পরিচিত, সাধারণত প্রথম এস্টেট পরিকল্পনার সরঞ্জাম যা বেশিরভাগ লোকের প্রয়োজন। যদি মানুষ "অন্তঃস্থ" (ইচ্ছা ব্যতিরেকে) মারা যায়, তবে তাদের সম্পদ রাষ্ট্রীয় আইন অনুসারে বন্টন করা হয়, সাধারণত পত্নীর কাছে বা, যদি প্রযোজ্য না হয়, সন্তানদের জন্য৷ আপনি যদি চান যে আপনার সম্পদগুলি আত্মীয়-স্বজন ছাড়াও অন্য কোনো উপায়ে বণ্টন করা হোক, আপনার একটি উইল প্রয়োজন। উইলের আরেকটি গুরুত্বপূর্ণ কাজ হল আপনার মৃত্যু হলে আপনার সন্তানদের যত্ন নেওয়ার জন্য কাউকে নাম দেওয়া। এমনকি একজন মেডিক্যাল স্টুডেন্টেরও যদি তার সন্তান থাকে তাহলে তাদের ইচ্ছার প্রয়োজন হয়।

এক ধরনের ইচ্ছা আছে যা অধিকাংশ ডাক্তারের সাথে পরিচিত, আর তা হল জীবন্ত ইচ্ছা। আপনি আপনার স্বাস্থ্যসেবা সম্পর্কে নিজের সিদ্ধান্ত নিতে অক্ষম হলে এটি সাধারণত আপনার ইচ্ছাকে নির্দেশ করে। এটি সাধারণত একটি স্বাস্থ্যসেবা প্রক্সির নামও রাখে যারা আপনার পক্ষে চিকিৎসা সংক্রান্ত সিদ্ধান্ত নেবে যখন আপনি পারবেন না। এমনকি একটি "পুনরুজ্জীবিত আদেশ" একটি জীবন্ত ইচ্ছার একটি রূপ।

আমি প্রতিদিন জীবন্ত উইলগুলি দেখি এবং সেগুলিকে সাধারণত অকেজো বলে মনে করি কারণ সেগুলি খুব অস্পষ্ট৷ তারা কখনই আমার নেওয়া বাস্তব সিদ্ধান্তগুলি উল্লেখ করে বলে মনে হয় না:রোগী কি অ্যান্টিবায়োটিক চাইবেন? IV তরল? প্রেসার? ইনটিউবেশন/ভেন্টিলেশন? সিপিআর? আমি একটি জীবিকার জন্য একটি বিশাল প্রয়োজন দেখতে পাচ্ছি না যদি না আপনি না চান যে আপনার পরবর্তী আত্মীয় আপনার স্বাস্থ্যসেবা সংক্রান্ত সিদ্ধান্ত নিন। সম্ভবত একটি জীবন্ত ইচ্ছার সবচেয়ে গুরুত্বপূর্ণ দিকটি হল আপনার নিজের স্বাস্থ্যসেবা সংক্রান্ত সিদ্ধান্ত নেওয়ার ক্ষেত্রে আপনি আর সক্ষম নন এমন পরিস্থিতিতে আপনি কী করতে চান সে সম্পর্কে আপনার পরিবারের সাথে আলোচনা করা। “আপনি কি আমাকে এক সপ্তাহের বেশি ভেন্টিলেটরে রেখে যাওয়ার সাহস করবেন না,” ইত্যাদি।

তবুও, আপনি যখন একজন অ্যাটর্নির কাছে যান বা এমনকি যখন আপনি একটি অনলাইন এস্টেট পরিকল্পনা পরিষেবা ব্যবহার করেন, তখন তারা সাধারণত এই নথিটি অন্তর্ভুক্ত করবে। এটি তুলনামূলকভাবে সস্তা এবং সহজ তাই আপনি এটি করতে পারেন। তবে আপনার প্রিয়জনের সাথে এটি সম্পর্কে কথা বলতে ভুলবেন না। যদি আপনি না করেন, তারা হয়তো জানবে না যে এটি ব্যবহার করার সময় আসে তখন এটি বিদ্যমান।

এমনকি যদি আপনি লিভিং উইল এবং একটি মেডিকেল পাওয়ার অফ অ্যাটর্নি এড়িয়ে যান, আপনি যখন না করতে পারেন তখন আপনার আর্থিক পরিচালনা করার জন্য সম্ভবত একজন বিশ্বস্ত পরিবারের সদস্য, বন্ধু বা উপদেষ্টার নামকরণ করা মূল্যবান। একে বলা হয় টেকসই আর্থিক পাওয়ার অফ অ্যাটর্নি। অধ্যয়নগুলি আমাদের 50 এর দশকে আমাদের নিজস্ব আর্থিক শিখরগুলি পরিচালনা করার ক্ষমতা দেখায়। আমরা সকলেই বয়স্ক ব্যক্তিদের পরিচিত যারা তাদের অর্থ দিয়ে বোকামি করেছে যা তারা 10 বা 20 বছর আগে কখনও করতে পারেনি। পাওয়ার অফ অ্যাটর্নি ডকুমেন্ট সাধারণ (সবকিছু কভার করে) এবং সারাজীবন (টেকসই) হতে পারে অথবা সেগুলি সময় এবং সুযোগ উভয় ক্ষেত্রেই সীমিত হতে পারে। উদাহরণ স্বরূপ, আমাদের বাচ্চাদের দাদা-দাদির সাথে ভ্রমণ করার সময় এবং ছেড়ে যাওয়ার সময়, আমরা তাদের যত্ন নেওয়ার জন্য তাদের একটি সীমিত পাওয়ার অফ অ্যাটর্নি প্রদান করেছি। মনে রাখবেন আপনার আর্থিক এবং মেডিকেল পাওয়ার অফ অ্যাটর্নি একই ব্যক্তি হতে হবে না৷

৷এটি আপনার মৃত্যুতে ছেড়ে যাওয়া একটি দুর্দান্ত জিনিস, তবে এটি আসলে কোনও আইনি দলিল নয়। এটি কেবল মৃত ব্যক্তির কাছ থেকে প্রিয়জন বা নির্বাহকের কাছে একটি চিঠি যা আপনি তাদের জানতে চান এমন কোনও তথ্য ব্যাখ্যা করে৷ তারা ব্যক্তিগত বার্তা অন্তর্ভুক্ত করতে পারে বা শুধুমাত্র সহজ নির্দেশাবলী হতে পারে। তারা প্রায়ই তথ্য অন্তর্ভুক্ত করে:

এই চিঠির সবচেয়ে গুরুত্বপূর্ণ দিক হল এটিকে আপ টু ডেট রাখা।

এটি আপনার উদ্দেশ্যের চিঠি বা একটি পৃথক নথির অংশ হতে পারে। তালিকায় নিম্নলিখিত নথিগুলি অন্তর্ভুক্ত করার কথা বিবেচনা করুন এবং তাদের অবস্থান নোট করতে ভুলবেন না।

প্রত্যাহারযোগ্য লিভিং ট্রাস্টগুলি মূলত প্রোবেট এড়াতে ডিজাইন করা হয়েছে, ট্যাক্স এড়াতে বা ঋণদাতাদের কাছ থেকে সম্পদ রক্ষা করার জন্য নয়। অর্থ এবং সম্পদ ট্রাস্টে স্থাপন করা হয়, এবং আপনার মৃত্যুর সময়, ট্রাস্টি আপনার উত্তরাধিকারীদের কাছে ট্রাস্ট ডকুমেন্ট অনুযায়ী সম্পদ বিতরণ করে, কোন প্রোবেটের প্রয়োজন নেই। অবশ্যই, ট্রাস্টের সম্পদগুলি এখনও এস্টেট ট্যাক্সের অধীন। একটি অপরিবর্তনীয় ট্রাস্টের উপর একটি প্রত্যাহারযোগ্য এর প্রধান সুবিধা হল যে আপনি যদি চান তবে আপনি সম্পদগুলিকে নিয়ন্ত্রণ করতে এবং ব্যবহার করতে পারেন এবং আপনি যে কোনও সময় সেগুলিকে "প্রত্যাহার" করতে পারেন৷ সম্পদগুলিকে ট্রাস্টের নামে পুনঃপ্রতিষ্ঠা করে একটি ট্রাস্টে "স্থাপিত" করা হয়। প্রত্যাহারযোগ্য ট্রাস্টগুলি মৃত্যুর সময় গোপনীয়তা প্রদান করে (যেহেতু প্রোবেট একটি সর্বজনীন প্রক্রিয়া) এবং একটি বড় এস্টেটের জন্য যথেষ্ট সময় এবং অর্থ বাঁচাতে পারে। বেশিরভাগ ডাক্তারেরই তাদের বেশিরভাগ সম্পদ থাকা উচিত যেগুলিতে সুবিধাভোগী পদবি নেই (এবং সম্ভবত তাদের মধ্যে কিছু ট্রাস্টকে সুবিধাভোগী হিসাবে তালিকাভুক্ত করা উচিত) তাদের মৃত্যুর সময় একটি প্রত্যাহারযোগ্য ট্রাস্টে। একটি প্রত্যাহারযোগ্য ট্রাস্টে আয়ের উপর বকেয়া ট্যাক্স সাধারণত আপনার ব্যক্তিগত রিটার্নে চলে যায়।

এই ট্রাস্টগুলির একটি প্রত্যাহারযোগ্য লিভিং ট্রাস্টের প্রধান সুবিধা রয়েছে, যাতে তারা প্রবেট এড়ায়। তাদের এস্টেট ট্যাক্স এড়ানোর সুবিধাও রয়েছে এবং তারা প্রায়শই আয়কর এড়ায়। এর কারণ হল আপনি যখন সম্পদগুলিকে একটি অপরিবর্তনীয় জীবন্ত ট্রাস্টে রাখেন, আপনি মূলত সেগুলিকে দান করছেন। আপনি আর সম্পদ বা তাদের উত্পাদন আয় ব্যবহার করতে পারবেন না. আয়ের উপর ট্যাক্স অবশ্যই ট্রাস্ট বা উত্তরাধিকারীদের দ্বারা পরিশোধ করতে হবে (যা কম ট্যাক্স বন্ধনীতে থাকলে সুবিধাজনক হতে পারে)।

শুধুমাত্র অর্থই আপনি জানেন যে আপনার কখনই প্রয়োজন হবে না এমন একটি ট্রাস্টে স্থাপন করা উচিত। অপরিবর্তনীয় মানে ঠিক যে. মনে রাখবেন উপহার ট্যাক্স আইন আপনার ট্রাস্টে রাখা অর্থের জন্য প্রযোজ্য। উপহার/এস্টেট ট্যাক্স ট্রিগার না করে আপনি প্রতি বছর কতটা বিশ্বাস রাখতে পারেন তা নির্ধারণ করতে আপনার রাজ্যের একজন অভিজ্ঞ অ্যাটর্নির সাথে পরামর্শ করুন। মনে রাখবেন যে অপরিবর্তনীয় ট্রাস্টগুলিও চমৎকার সম্পদ সুরক্ষা সরঞ্জাম। সম্পদটি আর আপনার নয়, তাই আপনার পাওনাদাররা এটি বাজেয়াপ্ত করতে পারবেন না। প্রত্যাহারযোগ্য ট্রাস্টের এই সুবিধা নেই৷

৷আপনি যদি না চান যে আপনার অপ্রাপ্তবয়স্ক সন্তানরা প্রাপ্তবয়স্ক হওয়ার পরে তাদের সম্পূর্ণ উত্তরাধিকার অধিকার পাবে বা আপনার যদি একটি অক্ষম প্রাপ্তবয়স্ক শিশু থাকে, তাহলে সম্পদগুলি যথাযথভাবে ব্যবহার করা হয়েছে তা নিশ্চিত করার জন্য আপনার এক ধরণের ব্যয়বহুল ট্রাস্টের প্রয়োজন হতে পারে। এই নথিগুলিতে প্রচুর নমনীয়তা রয়েছে এবং আপনি এখানে যা চান তা করতে পারেন। শুধু সচেতন থাকুন যে আপনি যত বেশি কবর থেকে তাদের জীবন শাসন করার চেষ্টা করবেন, তত বেশি জটিলতা সৃষ্টি হওয়ার সম্ভাবনা রয়েছে। পারিবারিক কেবিন, কবরস্থান বা অনুরূপ বহু-প্রজন্মের বৈশিষ্ট্যগুলির যত্ন নেওয়ার জন্য আপনার ট্রাস্টের প্রয়োজন হতে পারে। আপনি আপনার সন্তানদের প্রাক্তন পত্নী থেকে সম্পদ রক্ষা করতে চাইতে পারেন। বিবাহপূর্ব চুক্তি ছাড়া, একটি ট্রাস্ট এটি করার একমাত্র উপায় হতে পারে।

এটি ইচ্ছার একটি গুরুত্বপূর্ণ দিক, একটি পৃথক দলিল নয়। এটি নির্দেশ করে যে আপনার মৃত্যুর পর আপনার নাবালক সন্তানদের (অভিভাবক) যত্ন নেবে এবং তারা প্রাপ্তবয়স্ক (সংরক্ষক) না হওয়া পর্যন্ত তাদের পক্ষে তাদের জন্য রেখে যাওয়া সম্পদগুলি কে পরিচালনা করবে। এগুলি একই ব্যক্তি নয় (এবং সম্ভবত উচিত নয়)। আমি স্বীকার করি যে এটি একটি কঠিন সিদ্ধান্ত, কিন্তু সবচেয়ে গুরুত্বপূর্ণ বিষয় হল একটি সিদ্ধান্ত নেওয়া। আপনি সর্বদা এটি পরে পরিবর্তন করতে পারেন। সম্ভাব্য অভিভাবক সন্তান সম্পর্কে কেমন অনুভব করেন এবং সম্ভাব্য অভিভাবক সম্পর্কে শিশু কেমন অনুভব করে উভয়ই বিবেচনা করতে ভুলবেন না। আদর্শভাবে, তারা একে অপরকে ভালবাসবে এবং সন্তানকে ঠিক আপনি যেভাবে বড় করবেন। অর্থনৈতিক পরিস্থিতি, পেশা, শারীরিক ও মানসিক ক্ষমতা, ধর্ম এবং তাদের জীবনের অন্যান্য দিক বিবেচনা করুন যা আপনার সন্তানের ভবিষ্যত জীবনকে প্রভাবিত করতে পারে। সাধারণত শুধুমাত্র একজন একক ব্যক্তির তালিকা করুন, একটি দম্পতি নয়। প্রাপ্তবয়স্ক হওয়ার আগে বা পরে কীভাবে অর্থ ব্যয় করা হয় তার উপর যদি আপনি বিধিনিষেধ রাখতে চান তবে আপনার একটি বিশ্বাসের প্রয়োজন হবে, কেবলমাত্র একজন সংরক্ষণকারীর নামকরণের ইচ্ছা নয়। সবশেষে, আপনি যাকে আপনার সিদ্ধান্তের জন্য মনোনীত করেছেন তা অবশ্যই জানাতে ভুলবেন না এবং নিশ্চিত করুন যে তারা এটি করতে রাজি।

নথি তৈরির পাশাপাশি এস্টেট পরিকল্পনার আরেকটি গুরুত্বপূর্ণ দিক হল সমস্ত অবসরের হিসাব, বার্ষিকী, এবং জীবন বীমা পলিসি সুবিধাভোগী পদবী সঠিক কিনা তা নিশ্চিত করা। এই সমস্ত সম্পদ একটি ট্রাস্ট ব্যবহার না করেও প্রোবেটের বাইরে চলে যায়। এগুলি নিয়মিতভাবে দেখুন এবং জন্ম, মৃত্যু, বিবাহ এবং বিবাহবিচ্ছেদের মতো প্রধান জীবনের ঘটনাগুলির জন্য এগুলি আপডেট করুন। আপনি সম্ভবত চান না যে আপনার জীবন বীমা এবং অবসর গ্রহণের অ্যাকাউন্টগুলি একজন প্রাক্তন স্ত্রীর কাছে যাক!

আপনি যাকে চান তাকে "মৃত্যুর সময় প্রদেয়" হিসাবে যেকোন ধরণের একটি ব্যাঙ্ক অ্যাকাউন্ট মনোনীত করতে পারেন। এইভাবে, যখন আপনি মারা যান, তখন আপনার মনোনীত ব্যক্তি আপনার মৃত্যুর প্রমাণ (সাধারণত একটি মৃত্যু শংসাপত্র) নিয়ে ব্যাঙ্কে যান এবং অর্থ সংগ্রহ করেন, এতে কোনো প্রবেট জড়িত থাকে না। আপনি সিকিউরিটিজ যেমন স্টক, বন্ড, মিউচুয়াল ফান্ড বা এমনকি সম্পূর্ণ ব্রোকারেজ অ্যাকাউন্টগুলিকে "মৃত্যু স্থানান্তর" হিসাবে নিবন্ধন করতে পারেন। এটি সম্পর্কে সবচেয়ে ভাল অংশ হল এই সিকিউরিটিজগুলির ভিত্তি আপনার মৃত্যুর দিন হিসাবে আপডেট করা হয়, যাতে আপনার উত্তরাধিকারী যদি অবিলম্বে সেগুলি বিক্রি করে তবে কোনও মূলধন লাভ ট্যাক্স বকেয়া হবে না। এমনকি আপনি ক্যালিফোর্নিয়া এবং মিসৌরি দুটি রাজ্যে আপনার অটোমোবাইল দিয়েও এটি করতে পারেন।

এস্টেট পরিকল্পনার মূল বিষয় হল আপনার অপ্রাপ্তবয়স্ক শিশু, আপনার অর্থ এবং আপনার জিনিসপত্র যে সমস্ত লোক বা সংস্থার কাছে যেতে চান তাদের কাছে ন্যূনতম ঝামেলা, খরচ, এবং ট্যাক্স বকেয়া এবং সর্বাধিক গতি এবং গোপনীয়তার সাথে যেতে চান তা নিশ্চিত করা। উপরে আলোচিত নথিগুলি বাস্তবায়ন করা সাধারণত সঠিক অভিভাবকত্ব এবং সম্পদের সঠিক উত্তরাধিকার নিশ্চিত করবে। যাইহোক, আপনি যতটা সম্ভব প্রোবেট এড়াতে চান এবং যতটা সম্ভব কম ট্যাক্স দিতে চান। আমরা পরবর্তীতে এই দুটি বিষয় নিয়ে আলোচনা করব।

প্রোবেট ব্যয়বহুল, জনসাধারণের জন্য উন্মুক্ত এবং সময়সাপেক্ষ হতে পারে। এতে হাজার হাজার ডলার খরচ হতে পারে এবং আপনার উত্তরাধিকারীরা এক বছরেরও বেশি সময় ধরে তাদের কাছে যা আসছে তা নাও পেতে পারে। এখন একটু পরিকল্পনা করলে পরে অনেক ঝামেলা বাঁচানো যায়। প্রোবেট হল একটি রাষ্ট্র-নির্দিষ্ট প্রক্রিয়া যা রাষ্ট্রীয় আইন দ্বারা নিয়ন্ত্রিত হয়, তাই রাজ্য থেকে রাজ্যে পরিবর্তন আশা করুন। কিন্তু সাধারণভাবে, প্রোবেট এড়ানোর অনেক উপায় আছে, যার মধ্যে কয়েকটি ইতিমধ্যে উপরে আলোচনা করা হয়েছে। এর মধ্যে রয়েছে:

অবসরকালীন অ্যাকাউন্ট, পেনশন, বার্ষিকী এবং জীবন বীমা পলিসির জন্য দুর্দান্ত কাজ করে৷

যদিও কখনও কখনও প্রোবেট এড়ানোর ঝামেলা এবং ব্যয়ের চেয়ে ভাল, এস্টেট পরিকল্পনার একটি লক্ষ্য, একটি সাধারণ নিয়ম হিসাবে, প্রোবেট এড়ানো। এটি করার অনেক উপায় আছে। প্রধানগুলির মধ্যে একটি হল আপনার অবসরকালীন অ্যাকাউন্টগুলির সুবিধাভোগীদের মনোনীত করা। উদাহরণ স্বরূপ, যদি আপনার IRA-এর সুবিধাভোগী আপনার ছেলে হয়, আপনার মৃত্যুর পর সে তাদের কাছ থেকে প্রবেট না করেই আয় পাবে (অবশ্যই, তারা এখনও এস্টেট এবং উত্তরাধিকার করের অধীন, এবং, যদি একটি ঐতিহ্যগত IRA হয়, শেষ পর্যন্ত আয়কর)।

আপনার মনে আছে, আপনি যখন 401(k) বা IRA খুলেছিলেন, তখন আপনাকে সুবিধাভোগীদের জন্য বলা হয়েছিল। আপনি যদি আপনার পত্নী ছাড়াও কাউকে বেছে নেন, তাহলে আপনার পত্নীর লিখিত অনুমোদনের প্রয়োজন হবে৷ ভুলে যাবেন না, যদি আপনি বিবাহবিচ্ছেদ হয়ে যান বা সুবিধাভোগী থেকে বিচ্ছিন্ন হয়ে যান—অথবা আপনি কেবল আপনার মন পরিবর্তন করেন — ফিরে যান এবং সুবিধাভোগীদের অ্যাকাউন্টে পরিবর্তন করতে ভুলবেন না। এটা প্রায়ই ঘটে যে একজন প্রাক্তন পত্নী একটি তিক্ত বিবাহবিচ্ছেদের পরে অবসর গ্রহণের অ্যাকাউন্টের সাথে শেষ হয়ে যায় যা মৃত ব্যক্তি জেনেশুনে তাদের কাছে রেখে যাননি।

সচেতন থাকুন, আপনি যদি কোনো সম্প্রদায়ের সম্পত্তি রাজ্যে থাকেন (আরিজোনা, ক্যালিফোর্নিয়া, আইডাহো, লুইসিয়ানা, নিউ মেক্সিকো, নেভাদা, টেক্সাস, ওয়াশিংটন, উইসকনসিন এবং কখনও কখনও আলাস্কা) আপনি আপনার অবসরকালীন অ্যাকাউন্টের অর্ধেকের বেশি টাকা আপনার পত্নী ছাড়া অন্য কাউকে দিতে পারবেন না, কারণ অ্যাকাউন্টের অর্ধেক আপনার স্বামী/স্ত্রীর অন্তর্ভুক্ত বলে বিবেচিত হয়৷

জীবন বীমা আয় প্রোবেটের বাইরে সুবিধাভোগীদের কাছে চলে যায়। এটি সাধারণত আপনার মৃত্যুর পরে আপনার উত্তরাধিকারীদের জন্য দ্রুততম উপায়গুলির মধ্যে একটি। একটি বীমা কোম্পানী মৃত্যুর শংসাপত্র পাওয়ার এক সপ্তাহের মধ্যে অর্থ পরিশোধ করতে পারে, তবে এটি মৃত্যুর পর প্রায় দুই মাসের কম হয়।

কিছু রাজ্যে ব্যাঙ্ক অ্যাকাউন্ট, বিনিয়োগ অ্যাকাউন্ট এবং এমনকি অটোমোবাইলগুলির জন্য দুর্দান্ত কাজ করে৷

ট্রাস্টকে সম্পদের মালিক হতে দিন, এবং এটি আর প্রোবেটের মধ্য দিয়ে যায় না। এটি বাড়ি, অটোমোবাইল, নৌকা, প্লেন, মোটর চালিত খেলনা, ব্যাঙ্ক অ্যাকাউন্ট এবং এমনকি বিনিয়োগ অ্যাকাউন্টগুলির জন্য একটি দুর্দান্ত সমাধান৷

মৃত্যুর পরে প্রত্যাহারযোগ্য ট্রাস্টের মতো কাজ করে, তবে মৃত্যুর আগে এর কিছু অতিরিক্ত সীমাবদ্ধতা এবং সুবিধা রয়েছে।

যৌথ মালিকানার কিছু ফর্ম প্রোবেট এড়িয়ে যায়, যেমন যৌথ ভাড়াটে। উদাহরণস্বরূপ, যদি রিয়েল এস্টেটের শিরোনামটি সঠিকভাবে করা হয়, যার সাথে আপনি এটির মালিক তিনি সহজেই সম্পূর্ণ সম্পত্তিটি প্রোবেটের মধ্য দিয়ে না গিয়ে নিজের নামে হস্তান্তর করতে পারেন৷

একটি এস্টেট পরিকল্পনা হাতিয়ার হিসাবে এটি ব্যবহার করে সতর্কতা অবলম্বন করা উচিত. উদাহরণস্বরূপ, যৌথ মালিক হিসাবে আপনার সন্তানকে আপনার ব্যাঙ্ক অ্যাকাউন্টে যোগ করার জন্য বেশ কয়েকটি সমস্যা জড়িত:

যে পদ্ধতিতে একটি সম্পদের শিরোনাম করা হয় তা একটি পার্থক্য তৈরি করতে পারে, তাই রিয়েল এস্টেট এবং গাড়ির মতো সম্পদের শিরোনাম করার সময়, উপলব্ধি করুন যে প্রক্রিয়াটিতে এস্টেট পরিকল্পনার প্রভাব রয়েছে৷

সম্প্রদায়ের সম্পত্তি রাজ্যে, কখনও কখনও সম্প্রদায় সম্পত্তি প্রোবেটের মধ্য দিয়ে যায়, এবং কখনও কখনও তা হয় না। যে রাজ্যগুলিতে এটি করে (অ্যারিজোনা, নেভাদা, টেক্সাস এবং উইসকনসিন), আপনি সম্পদটি যাতে প্রোবেটের মধ্য দিয়ে না যায় তা নিশ্চিত করতে "উচ্চারণের অধিকার সহ" বাক্যাংশটি যোগ করতে পারেন৷

আপনার বাড়ির মতো বিনিয়োগ বা সম্পত্তির মতো মূল্যবান সম্পদের যৌথ মালিকানার ক্ষেত্রে একটি অতিরিক্ত আয়কর সমস্যা রয়েছে। আপনার মৃত্যুতে, আপনার উত্তরাধিকারীরা সাধারণত আপনার মৃত্যুর দিনে সম্পদের মূল্যের ভিত্তিতে একটি ধাপ বৃদ্ধি পায়। যাইহোক, উত্তরাধিকারী যদি যৌথ মালিক হন, তাহলে তারা সেই স্টেপ-আপ ভিত্তিতে পায় না। এটি সম্ভাব্যভাবে একটি খুব বড়, কিন্তু সম্পূর্ণ অপ্রয়োজনীয়, আয়কর বিল হতে পারে যখন সেই সম্পদ শেষ পর্যন্ত বিক্রি হয়। তাই একটি সাধারণ নিয়ম হিসাবে, আপনার ব্যাঙ্ক অ্যাকাউন্ট এবং গাড়ির উত্তরাধিকারীর সাথে যৌথ মালিকানা থাকা ঠিক হতে পারে, তবে বিনিয়োগ বা আপনার বাড়ির যৌথ মালিকানা থাকা প্রায় কখনই ভাল নয়৷

কখনও কখনও, যদি এস্টেটের মূল্য একটি নির্দিষ্ট পরিমাণের নিচে হয়, তাহলে উত্তরাধিকারীদের হলফনামা পূরণ করে প্রবেট এড়ানো যেতে পারে যে তারা যে সম্পত্তি উত্তরাধিকার সূত্রে পাচ্ছেন তা উইলে নির্দিষ্ট করা আছে। বেশিরভাগ চিকিত্সক সম্পত্তি তাদের মৃত্যুর সময় এই সীমার উপরে থাকবে।

প্রোবেট এড়ানোর পাশাপাশি, এস্টেট পরিকল্পনা এস্টেট ট্যাক্স, ওরফে উপহার ট্যাক্স, উত্তরাধিকার কর এবং "মৃত্যু কর" এড়ানোর উপর দৃষ্টি নিবদ্ধ করে। মৃত ব্যক্তি, সম্পত্তি এবং উত্তরাধিকারীদের দ্বারা প্রদত্ত আয়কর হ্রাস করাও একটি সাধারণ লক্ষ্য।

দুর্ভাগ্যবশত, এস্টেট ট্যাক্স আইন একটি চলমান লক্ষ্য হতে পারে। তারা গত দশকে অর্ধ ডজন বার পরিবর্তিত হয়েছে, এস্টেট পরিকল্পনা অ্যাটর্নিদের জন্য একটি ভাল আয় এবং প্রত্যেকের জন্য অনেক বিভ্রান্তি নিশ্চিত করেছে। 2024 সালের হিসাবে, এস্টেট ট্যাক্স প্রযোজ্য হওয়ার আগে ফেডারেল ছাড়ের পরিমাণ হল একজন ব্যক্তির জন্য $13.61 মিলিয়ন . যতক্ষণ না আপনার মৃত্যুর সময় আপনার সম্পত্তির মোট মূল্য সেই পরিমাণের নিচে থাকে, আপনি কোনো ফেডারেল এস্টেট ট্যাক্স দিতে পারবেন না। আপনি যদি বিবাহিত হন তবে ছাড়ের পরিমাণ দ্বিগুণ হয়ে $27.22 মিলিয়ন হয় [2024] , এবং এই পরিমাণ প্রকৃতপক্ষে বহনযোগ্য, যার অর্থ প্রথম পত্নী মারা যাওয়ার সমস্ত সম্পত্তি দ্বিতীয় পত্নীর কাছে কোন ট্যাক্স ছাড়াই চলে যায় এবং তারপরে দ্বিতীয় পত্নী প্রায় $28 মিলিয়ন ফেডারেল এস্টেট ট্যাক্স-মুক্ত করতে পারে৷ ছাড়ের পরিমাণ বর্তমান আইনের অধীনে মুদ্রাস্ফীতির সাথেও সূচিত করা হয়েছে, তাই এটি প্রতি 20 বছরে দ্বিগুণ হওয়া উচিত। যাইহোক, সচেতন থাকুন যে বর্তমান আইনের অধীনে, ছাড় আসলে 1 জানুয়ারী, 2026-এ অর্ধেক হয়ে যাবে, যদি না কংগ্রেস এটি বাড়ানোর জন্য কাজ করে।

রাজ্যগুলিও এস্টেট ট্যাক্স গেমে যেতে পছন্দ করে এবং আরও খারাপ, তাদের মধ্যে কিছু ফেডারেল ছাড়ের পরিমাণ ব্যবহার করে না। এর মধ্যে রয়েছে ডিস্ট্রিক্ট অফ কলম্বিয়া, রোড আইল্যান্ড, কানেকটিকাট, ইলিনয়, হাওয়াই, ভার্মন্ট, ওরেগন, মেইন, ওয়াশিংটন, মিনেসোটা, নিউ ইয়র্ক, মেরিল্যান্ড এবং ম্যাসাচুসেটস। উদাহরণস্বরূপ, আপনি যদি নিউইয়র্কে থাকেন, তাহলে 2022 সালে 16% এর শীর্ষ হার সহ রাজ্যের কর ছাড় $6.11 মিলিয়ন। আপনি এই রাজ্যের প্রতিটি এস্টেট ট্যাক্স ছাড় এবং হার এখানে দেখতে পারেন।

আইওয়া, কেনটাকি, মেরিল্যান্ড, নেব্রাস্কা, নিউ জার্সি এবং পেনসিলভানিয়া এস্টেট ট্যাক্সের পরিবর্তে উত্তরাধিকার কর ব্যবহার করতে পছন্দ করে। এর মানে হল যে ট্যাক্স তাদের উপর আরোপ করা হয় যারা সম্পত্তির পরিবর্তে উত্তরাধিকার গ্রহণ করে। পত্নীরা সাধারণত এটি থেকে অব্যাহতিপ্রাপ্ত হয়, এবং কিছু রাজ্যে, তাই সরাসরি বংশধর। আপনি এখানে দেখতে পারেন যে আপনার রাজ্যে উত্তরাধিকার ট্যাক্স আছে কিনা।

এস্টেট পরিকল্পনা করার সময় আয়করও কার্যকর হয়। আপনাকে সমস্ত আয়কর বিবেচনা করতে হবে, তা মৃত্যুর আগে আপনার দ্বারা দেওয়া হোক, আপনার মৃত্যুর বছরে এস্টেট দ্বারা দেওয়া হোক বা আপনার মৃত্যুর পরে আপনার উত্তরাধিকারীদের দ্বারা পরিশোধ করা হোক। এছাড়াও আপনাকে আয়কর পরিকল্পনা এবং তদ্বিপরীত এস্টেট ট্যাক্সের প্রভাব বিবেচনা করতে হবে।

সবচেয়ে তাৎপর্যপূর্ণ আয়কর পরিকল্পনা মৃত্যুর সময় ধাপে ধাপে আবর্তিত হয়। উত্তরাধিকারীরা আপনার ভিত্তির উত্তরাধিকারী হয় না (অর্থাৎ আপনি বিনিয়োগের জন্য যে পরিমাণ অর্থ প্রদান করেছেন); তারা আপনার মৃত্যুর দিন সম্পদের মূল্য একটি ধাপ আপ পেতে. তাই আপনি যদি 100,000 ডলারে একটি সম্পত্তি কিনে থাকেন এবং আপনার মৃত্যুর সময় এটির মূল্য $1 মিলিয়ন ছিল এবং আপনার উত্তরাধিকারীরা তা অবিলম্বে বিক্রি করে দেন, তাহলে কোনো আয়কর নেই। মৃত্যুর ভিত্তিতে পদক্ষেপ না থাকলে, তারা $900,000 ট্যাক্স পাওনা হবে! একটি সাধারণ নিয়ম হিসাবে, একজন বয়স্ক ব্যক্তির জন্য, বিশেষ করে দুর্বল স্বাস্থ্যের জন্য, স্বল্প ভিত্তিতে কিছু বিক্রি করা এবং তার উপর আয়কর প্রদান করা একটি খারাপ ধারণা। প্রায়শই সেই সম্পদটি তাদের সন্তানদের কাছে ছেড়ে দেওয়া অনেক ভাল, এমনকি যদি এর অর্থ হয় যে তাদের সেই সময় পর্যন্ত বেঁচে থাকার জন্য অর্থ ধার করতে হবে। যদি একটি সম্পদ মৃত্যুর আগে বিক্রি করতে হয়, তবে একজনকে অগ্রাধিকারমূলকভাবে উচ্চ ভিত্তিতে সম্পদ বিক্রি করা উচিত।

আয়করের আরেকটি গুরুত্বপূর্ণ প্রভাব এই সত্য থেকে আসে যে একজন পত্নী মারা যাওয়ার পরে, বাকি পত্নী একক ব্যক্তি হিসাবে ট্যাক্স জমা দেবেন, সাধারণত উচ্চ করের হারে। সুতরাং স্বামী/স্ত্রী উভয় জীবিত থাকাকালীন কিছু আয়কর প্রি-পেমেন্ট করার অর্থ হতে পারে।

বেশিরভাগ এস্টেট ট্যাক্স পরিকল্পনা ফেডারেল এবং স্টেট এস্টেট ট্যাক্স ছাড়ের সর্বাধিক ব্যবহারকে ঘিরে আবর্তিত হয়। আদর্শভাবে, ভাল পরিকল্পনা এস্টেট ট্যাক্সকে সম্পূর্ণরূপে বাদ দেয়, তবে আপনার যদি খুব বড় এস্টেট থাকে, তবে এটি কতটা পরিশোধ করা হয় তা কমাতে সাহায্য করতে পারে।

যদি বেশিরভাগ ডক্সের মতো, আপনার এস্টেটের মূল্য এস্টেট ট্যাক্স ছাড়ের চেয়ে কম হয়, তাহলে কোনো এস্টেট ট্যাক্স বকেয়া থাকবে না। আপনি আপনার অর্থ ব্যয় করে এবং তা প্রদান করে আপনার সম্পত্তির মূল্য কম রাখতে সাহায্য করতে পারেন। আপনি যে কোনো সময় দাতব্য প্রতিষ্ঠানে যে কোনো পরিমাণ দিতে পারেন, এবং আপনি এটি করার জন্য কিছু আয়কর সুবিধাও পেতে পারেন। যাইহোক, আপনি শুধুমাত্র স্বতন্ত্রভাবে $18,000 দিতে পারবেন [2024] উপহার ট্যাক্স আইন শুরু হওয়ার আগে প্রতি বছর অন্য কাউকে। আপনি এর থেকে বেশি দিতে পারেন, কিন্তু প্রতি বছর $18,000 এর উপরে যে কোনও পরিমাণের জন্য আপনাকে একটি উপহার ট্যাক্স রিটার্ন ফাইল করতে হবে এবং এস্টেট ট্যাক্স ছাড়ের মধ্যে খাওয়া শুরু করবে। একবার এটি চলে গেলে, আপনি উপহারের কর দিতে শুরু করেন, যা মূলত আপনার এস্টেট কর অগ্রিম পরিশোধ করার মতোই। মনে রাখবেন যে আপনি আপনার সন্তানকে $18,000 এবং আপনার সন্তানের পত্নীকে $18,000 দিতে পারেন এবং আপনার পত্নীও তা করতে পারেন। তাই আপনারা দুজনে উপহার ট্যাক্স নিয়ে ঝামেলা না করেই প্রতি বছর আপনার বিবাহিত সন্তানদের $68,000 দিতে পারেন।

যদি একটি সম্পদের প্রশংসা করার সম্ভাবনা থাকে, তবে এটি করার আগে এটি ছেড়ে দেওয়া ভাল। এইভাবে যে সমস্ত প্রশংসা আপনার এস্টেটে শেষ হয় না এবং এস্টেট করের সাপেক্ষে হয়। এটি সরাসরি করা যেতে পারে, কেবল উত্তরাধিকারীকে সম্পত্তি দেওয়ার মাধ্যমে, অথবা এটি অপ্রত্যক্ষভাবে করা যেতে পারে অপরিবর্তনীয় ট্রাস্ট, ফ্যামিলি লিমিটেড পার্টনারশিপ (এফএলপি), বা ফ্যামিলি লিমিটেড লাইবিলিটি কোম্পানি (এফএলএলসি) ব্যবহার করে।

রথ রূপান্তরগুলি এস্টেটের আকারও কমাতে পারে কারণ আইআরএস আপনার এস্টেটের আকার মূল্যায়ন করার সময় একটি প্রি-ট্যাক্স ডলার এবং একটি ট্যাক্স-পরবর্তী ডলারকে সমতুল্য বলে বিবেচনা করে৷

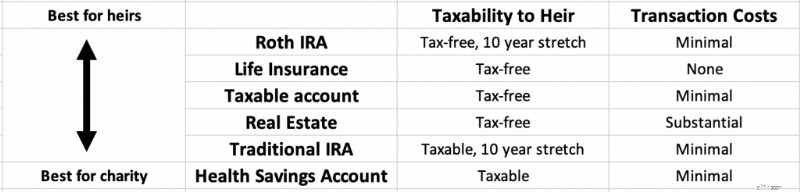

একটি সাধারণ নিয়ম হিসাবে, নীচের তালিকার শীর্ষে থাকা সম্পদগুলি আপনার উত্তরাধিকারীদের কাছে ছেড়ে দেওয়ার জন্য সেরা এবং তালিকার নীচে থাকা সম্পদগুলি দাতব্য প্রতিষ্ঠানে ছেড়ে দেওয়ার জন্য সেরা৷ আপনি যদি দাতব্য করার জন্য কিছু ছেড়ে দেওয়ার পরিকল্পনা না করেন, তবে আপনার উত্তরাধিকারীরা যা পান তা সর্বাধিক করতে চাইলে নীচে থেকে ব্যয় করা ভাল৷

রথ অ্যাকাউন্টের ট্যাক্স সুবিধাগুলি আপনার উত্তরাধিকারীরা আপনার মৃত্যুর পরে আরও 10 বছর প্রসারিত করতে পারে এবং তারা সাধারণত উল্লেখযোগ্য সম্পদ সুরক্ষাও পায়।

জীবন বীমা আপনার মৃত্যুর মাত্র কয়েক সপ্তাহের মধ্যে উত্তরাধিকারীদের কাছে করমুক্ত নগদ হিসাবে প্রেরণ করা হয়৷

করযোগ্য বিনিয়োগ মৃত্যুর পর স্টেপ-আপ থেকে লাভবান হন এবং এইভাবে আপনার মৃত্যুর পরে আপনার উত্তরাধিকারীদের দ্বারা দ্রুত কর-মুক্ত নগদে রূপান্তরিত করা যেতে পারে, যদিও সেগুলি বিক্রি করার সাথে যুক্ত কিছু খরচ থাকতে পারে।

যদিও ঐতিহ্যগত IRAs এবং 401(k)s উত্তরাধিকারীদের দ্বারা 10 বছরের জন্য প্রসারিত করা যেতে পারে এবং রথ আইআরএ-এর মতোই সম্পদ সুরক্ষা পেতে পারে, সেগুলি এখনও প্রি-ট্যাক্স মানি এবং যে কোনও উত্তোলন আপনার উত্তরাধিকারীদের সম্পূর্ণ করযোগ্য আয় হবে৷

যদি প্রি-ট্যাক্স সম্পদ দাতব্যকে দেওয়া হয়, দাতব্য পুরো পরিমাণ পায় এবং সেই অর্থের উপর কেউ কর দেয় না। হেলথ সেভিংস অ্যাকাউন্ট (HSAs) হল প্রি-ট্যাক্সের অর্থ দাতব্য প্রতিষ্ঠানের জন্য সবচেয়ে ভালো, কারণ সেগুলি এমনকি আপনার উত্তরাধিকারীদের দ্বারা প্রসারিত করা যাবে না।

জীবন বীমা আয় আয়কর সাপেক্ষে নয়. আপনি যদি আপনার মৃত্যুর পর আপনার স্ত্রী, আপনার বাচ্চাদের বা আপনার কুকুরের জন্য জীবন বীমার আয়ের জন্য $1 মিলিয়ন রেখে যান, তবে তাদের কেউই আয়কর হিসাবে এর এক শতাংশ দিতে যাচ্ছেন না। এইভাবে, জীবন বীমা, এমনকি একটি স্থায়ী জীবন বীমা পলিসি যেমন সমগ্র জীবন, কখনও কখনও একটি ভাল এস্টেট পরিকল্পনা হতে পারে (কিন্তু প্রায় কখনও ভাল বিনিয়োগ পরিকল্পনা নয়)। আয় এস্টেট ট্যাক্স দিতে বা একটি পারিবারিক মালিকানাধীন ব্যবসা বা খামারের জন্য তারল্য প্রদানের জন্য ব্যবহার করা যেতে পারে যা বিক্রি করা কঠিন। যাইহোক, যদি মৃত/এস্টেট বীমা পলিসির মালিক হন, তবে উপার্জন এখনও এস্টেট করের অধীন৷

এটি এড়ানোর একমাত্র উপায় হল নীতির মালিক কেউ বা অন্য কিছু। আপনি আপনার সন্তানদের পলিসির মালিক হতে পারেন এবং প্রতি বছর তাদের প্রিমিয়াম উপহার দিতে পারেন, যদিও এটি একটি অপরিবর্তনীয় ট্রাস্টের মালিকানাধীন হওয়া অনেক বেশি সাধারণ। সারমর্মে, এই কৌশলটির মধ্যে বার্ষিক প্রিমিয়াম সহ একটি জীবন বীমা পলিসি কেনা জড়িত যা উপহার করের পরিমাণ (2023 সালে প্রতি বছর প্রতি ব্যক্তি $18,000) থেকে কম। প্রিমিয়ামের পরিমাণ প্রতি বছর অপরিবর্তনীয় লিভিং ট্রাস্টে রাখা হয় এবং জীবন বীমা কেনার জন্য ব্যবহৃত হয়। মৃত্যুর পরে, আয় এবং সম্পত্তি কর-মুক্ত উভয় উত্তরাধিকারীদের কাছে চলে যায়। যেহেতু জীবন বীমার নগদ মূল্য/মৃত্যুর সুবিধা বৃদ্ধির উপর কোনো ট্যাক্স বকেয়া নেই, তাই সম্পদের বিনিময়ে এটি একটি কর-দক্ষ উপায়।

যাইহোক, কর-সঞ্চয় সুবিধাগুলি জীবন বীমা "বিনিয়োগ" এর অতিরিক্ত খরচ এবং তুলনামূলকভাবে দুর্বল রিটার্নের চেয়ে বেশি কিনা তা নির্ধারণ করতে কিছু গুরুতর সংখ্যা ক্রঞ্চিং নিতে পারে। এটি সম্ভবত একটি ভাল ধারণা নয় যদি এস্টেটটি যাইহোক এস্টেট ট্যাক্সের অধীন হবে না। মনে রাখবেন যে বীমা বিক্রয়কর্মীরা প্রতিটি সুযোগে এই সুবিধাগুলির উপর জোর দিতে চলেছেন। মেয়াদী জীবন বীমা এখনও সেখানে প্রায় প্রত্যেকের জন্য সেরা বীমা। শুধু সচেতন থাকুন যে আপনি যদি এস্টেট ট্যাক্স সমস্যা আশা করেন তবে এটি বিবেচনা করার মতো কিছু। কেনার জন্য অপেক্ষা করা সেই বয়সে বীমাযোগ্য না হওয়ার ঝুঁকি বাড়ায়, তবে অন্যান্য এস্টেট পরিকল্পনার সরঞ্জাম রয়েছে যেগুলি ব্যবহার করা যেতে পারে যদি আপনি সেই সময়ে বীমার অযোগ্য বলে প্রমাণিত হন।

আপনার এস্টেট প্ল্যান প্রস্তুত করার সময় কিছু নির্দিষ্ট পদক্ষেপ করতে হবে।

আপনার আর্থিক পরিকল্পনার মতো, প্রথম ধাপ হল আপনি কোথায় আছেন এবং আপনি সবচেয়ে বেশি কী চান তা বের করা।

আপনার নেট মূল্য সম্ভবত ব্যক্তিগত অর্থায়নে জানার জন্য সবচেয়ে গুরুত্বপূর্ণ সংখ্যা, কিন্তু যখন এস্টেট পরিকল্পনার কথা আসে, তখন এটিই নির্ধারণ করে যে আপনার এস্টেট ট্যাক্স সমস্যা আছে কিনা। যদি আপনার নেট মূল্য ফেডারেল এবং যেকোনো প্রযোজ্য রাষ্ট্রীয় এস্টেট কর ছাড়ের চেয়ে কম হয়, তাহলে কোনো এস্টেট ট্যাক্স বকেয়া হবে না।

আপনার নিট মূল্য হল আপনার মালিকানাধীন সবকিছু বিয়োগ যা আপনার পাওনা। আপনার সমস্ত সম্পদ যেমন ব্যাঙ্ক অ্যাকাউন্ট, আপনার বাড়ি, অবসর অ্যাকাউন্ট, ব্রোকারেজ অ্যাকাউন্ট, আপনার অনুশীলন বা অন্যান্য ব্যবসার মূল্য এবং ভাড়ার সম্পত্তি যোগ করুন। একটি যুক্তিসঙ্গত অনুমান অধিকাংশ উদ্দেশ্যে জরিমানা. প্রযুক্তিগতভাবে নির্ভুল হওয়ার জন্য, আপনার যানবাহন, খেলনা, আসবাবপত্র, পোশাক এবং গৃহস্থালীর জিনিসপত্রও যোগ করা উচিত, কিন্তু একটি ব্যবহারিক দৃষ্টিকোণ থেকে, বেশিরভাগ লোকেরা কেবল বড় জিনিসগুলিকে অন্তর্ভুক্ত করে। তারপর আপনার সমস্ত দায় বা ঋণ যোগ করুন। এর মধ্যে রয়েছে বন্ধকী, ছাত্র ঋণ, ক্রেডিট কার্ড, অটো লোন এবং আপনার পাওনা অন্য কিছু। আপনার সম্পদ থেকে দায়গুলি বিয়োগ করুন, এবং এটি আপনার নেট মূল্য।

আপনি আপনার নেট মূল্য গণনা করার সাথে সাথে আপনার সমস্ত সম্পদ এবং দায়গুলির একটি তালিকা কম্পাইল করুন৷ এই নথিটি আপনাকে এবং আপনার অ্যাটর্নিকে একটি উপযুক্ত এস্টেট পরিকল্পনা নিয়ে আসতে সহায়তা করবে। অন্তর্ভুক্ত করুন:

জীবনে, লোকেরা জিনিস এবং অর্থের চেয়ে বেশি গুরুত্বপূর্ণ, বিশেষত যদি আপনার উপর নির্ভর করে আপনার নাবালক সন্তান থাকে। আপনার অকাল মৃত্যুর ঘটনায় তাদের জন্য আপনার পরিকল্পনা তালিকাভুক্ত করুন। অন্তর্ভুক্ত করুন:

এস্টেট আইন রাষ্ট্র-নির্দিষ্ট, তাই আপনার রাজ্যে একজন অ্যাটর্নি প্রয়োজন। যদিও খুব বেসিক এস্টেট পরিকল্পনা একটি অনলাইন অ্যাটর্নি/পরিষেবা ব্যবহার করে একটি নিজে করা প্রকল্প হতে পারে, এই সাইটটি পড়ার বেশিরভাগ পেশাদাররা সম্ভবত এটি সম্পন্ন করার জন্য একটি বাস্তব, লাইভ অ্যাটর্নি থেকে বসতে চাইবেন৷ এই অ্যাটর্নি আপনাকে প্রক্রিয়াটি বুঝতে, আপনার নথির খসড়া তৈরি করতে, আপনার প্রশ্নের উত্তর দিতে এবং প্রয়োজন অনুসারে পর্যায়ক্রমে পরিকল্পনা আপডেট করতে সহায়তা করে। তারা আপনার পাস করার পরে আপনার উত্তরাধিকারীদের জন্য ট্রাস্টি এবং সম্পদ হিসাবেও কাজ করতে পারে।

কয়েক ডজন অনলাইন আইনি পরিষেবা রয়েছে। সর্বাধিক পরিচিত একটি আইনী জুম, তবে অন্যদের মধ্যে রয়েছে রকেট আইনজীবী, লিগালশিল্ড এবং জেন ব্যবসা। কেউ কেউ এলএলসি এবং কর্পোরেশনের মতো ব্যবসা গঠনে বিশেষজ্ঞ, তবে বেশিরভাগই অন্তত একটি মৌলিক ইচ্ছা এবং সম্ভবত একটি বিশ্বাসও করবে। They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. মরে গেলে কি হবে? আপনি কি ঘটতে চান? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

Now that your estate plan is in place, you need to do a few things to maintain it.

Estate plans should be reviewed for an update in three circumstances:

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

Hopefully, you've made this easy on your executor.

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

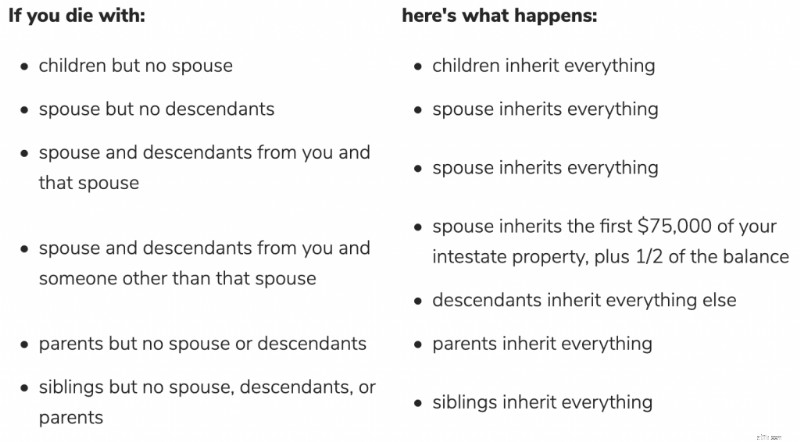

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? আপনি একটি ইচ্ছা আছে? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]