রাষ্ট্রপতি ডোনাল্ড ট্রাম্প 4 জুলাই, 2025-এ বহুল প্রত্যাশিত ও আলোচিত ওয়ান বিগ বিউটিফুল বিল অ্যাক্ট (OBBBA) আইনে স্বাক্ষর করেন। যেমন প্রেসিডেন্ট বারাক ওবামা বিখ্যাতভাবে বলেছিলেন, "নির্বাচনের ফলাফল আছে" এবং যখন আমেরিকান ভোটাররা একটি দলকে হাউস, সিনেট এবং হোয়াইট হাউসের নিয়ন্ত্রণে আনেন, তখন সাধারণত সমাজ-পরিবর্তন আইনের ফলাফল হয়। উদাহরণগুলির মধ্যে 2009 সালে রোগীর সুরক্ষা এবং সাশ্রয়ী মূল্যের যত্ন আইন (PPACA) এবং 2017 সালে ট্যাক্স কাটস অ্যান্ড জবস অ্যাক্ট (TCJA) অন্তর্ভুক্ত৷

আইন সম্পর্কে আপনার অনুভূতি সম্ভবত আপনার রাজনৈতিক দৃষ্টিভঙ্গির দ্বারা অত্যন্ত সুগন্ধযুক্ত, কিন্তু সত্য হল যে এই ধরনের ব্যাপক আইনী পরিবর্তন দ্বারা বেশিরভাগ মানুষ ইতিবাচক এবং নেতিবাচকভাবে প্রভাবিত হয়। এই পোস্টে, আমরা একটি সাধারণ সাদা কোট বিনিয়োগকারী প্রভাবিত হবে এমন উপায়গুলির রূপরেখা দেব। জিম পোস্টের বেশিরভাগই লিখেছেন, কিন্তু StudentLoanAdvice.com খ্যাত অ্যান্ড্রু পলসন, যিনি দেশের যেকোন ব্যক্তির চেয়ে চিকিত্সক ছাত্র ঋণ পরিচালনার বিষয়ে বেশি জানেন, স্টুডেন্ট লোন বিভাগটি লিখেছেন৷

আমরা এই পোস্ট লিখছি, এই আইন পাস হয়েছে. এটি কীভাবে বাস্তবায়িত হবে তার প্রতিটি বিশদ জানা নেই এবং এটি এত বড় আইনের অংশ যে এই পোস্টে ত্রুটি থাকতে পারে। আপনি যদি একটি দেখতে পান, মন্তব্যে এটি উল্লেখ করুন, এবং আমরা যত তাড়াতাড়ি সম্ভব এটি ঠিক করব। যদি এমন কিছু গুরুত্বপূর্ণ থাকে যা আমরা বাদ দিয়েছি যা WCIer পরিবারগুলিকে প্রভাবিত করবে, তাও উল্লেখ করুন এবং আমরা এটি যোগ করব।

নতুন এবং বর্ধিত উভয় ট্যাক্স কাটগুলি সাধারণত সাদা কোট বিনিয়োগকারীদের অর্থের জন্য ভাল হতে চলেছে৷ যেহেতু ট্যাক্স বেশির ভাগই উচ্চ উপার্জনকারীরা প্রদান করে, তাই করের কোনো কাটছাঁট সাধারণত উচ্চ উপার্জনকারীদের সবচেয়ে বেশি উপকৃত করে। স্বাস্থ্যসেবার পরিবর্তনগুলি বেশিরভাগই খারাপ হবে, কারণ তারা চিকিত্সকদের আয় কমিয়ে দেবে, বিশেষ করে যারা বৃহৎ মেডিকেড পেয়ার মিক্সের সাথে তাদের নিজস্ব অনুশীলনের মালিক এবং বিশেষ করে জরুরী চিকিত্সক, প্রসূতি বিশেষজ্ঞ এবং অন্যান্য যাদের জন্য EMTALA প্রায়শই প্রযোজ্য। PPACA যেমন এই নথিগুলির জন্য ভাল খবর ছিল, এই আইনটি খারাপ খবর৷

ছাত্র ঋণের পরিবর্তনগুলি ঋণগ্রস্ত সাদা কোট বিনিয়োগকারীদের জন্য বিপর্যয়ের কাছাকাছি, অনেক কম উদার IDR প্রোগ্রাম এবং কম ঋণ যা PSLF এর জন্য যোগ্য হবে। WCIers জন্য মূল্যবান সামান্য ভাল খবর আছে. যদিও অনেক বর্তমান ঋণগ্রহীতা এই পরিবর্তনের সাথে যুক্ত হবেন, ছাত্র ঋণ পুনঃঅর্থায়ন গত চার বছরের তুলনায় ভবিষ্যতে ছাত্র ঋণ ব্যবস্থাপনায় অনেক বড় ভূমিকা রাখতে চলেছে৷

OBBBA, কার্যনির্বাহী নীতি পরিবর্তনের সাথে, অনেক ছাত্র, বাসিন্দা এবং চিকিত্সক সহ অনেক অভিবাসীদের জন্য বেশ ভয়ঙ্কর। নতুন আইনটি সামরিক ব্যয় বাড়ায়, তবে এটি বেশিরভাগ WCIers-এর উপর খুব বেশি প্রভাব ফেলবে না। বেস অ্যালাউন্স ফর হাউজিং (বিএএইচ) বাড়বে, এবং সামরিক স্বাস্থ্যসেবার জন্য আরও তহবিল থাকবে, তাই সম্ভবত সামরিক নথির জন্য কিছুটা বাড়ানো হবে। গ্রামীণ এলাকায়, পরিবহনে এবং সীমান্ত নিরাপত্তার জন্য উল্লেখযোগ্য অতিরিক্ত ব্যয় হবে। বাজেট ঘাটতি (এবং এইভাবে ফেডারেল ঋণ) উল্লেখযোগ্যভাবে বৃদ্ধি পাবে, তবে সেই সমস্যাটির আলোচনা এই নিবন্ধের সুযোগের বাইরে (যদিও এটি পরবর্তী পোস্টে আলোচনা করা যেতে পারে)।

আইনটি দেশের জন্য সামগ্রিকভাবে ভাল বা খারাপ কিনা তা ব্যক্তিগত মতামতের বিষয়, এবং এটি আপনার রাজনৈতিক প্ররোচনার সাথে অত্যন্ত সম্পর্কিত হবে। রাজনীতি শুরু হয় যখন যুক্তিসঙ্গত লোকেরা একটি নির্দিষ্ট বিষয়ে দ্বিমত পোষণ করতে পারে। এই পোস্টে মন্তব্য করার সময় এটি মনে রাখবেন।

আরো তথ্য এখানে:

ট্রাম্প শুল্ক থাকা সত্ত্বেও কোর্সে থাকা

পিএসএলএফ শেষ করার কেস — এবং আপনার কী করা উচিত

সম্ভবত এই বিলের সবচেয়ে বড় অনুপ্রেরণা ছিল TCJA-তে প্রয়োগ করা ট্যাক্স কাটগুলিকে প্রসারিত করা (এবং প্রায়শই স্থায়ী করা), যার মধ্যে অনেকগুলি 2025 সালের শেষের দিকে শেষ হওয়ার কথা ছিল। এর মধ্যে রয়েছে:

এই পরিবর্তনগুলি প্রাক-TCJA আইনের তুলনায় WCIers-এর জন্য বেশিরভাগই ভাল, যদিও বৈষম্যমূলক-অনুভূতি, নির্দিষ্ট পরিষেবা ব্যবসার সীমাবদ্ধতাগুলি চলে যাওয়া দেখতে ভাল হত৷

এছাড়াও প্রচুর নতুন ট্যাক্স পরিবর্তন ছিল।

এর মধ্যে কয়েকটি WCIers-এর করের বোঝার উপর অনেক বেশি প্রভাব ফেলবে, তবে আপনি আপনার পরিস্থিতির উপর নির্ভর করে কিছুটা উপকার বা ক্ষতি দেখতে পাবেন।

উপরের ট্যাক্স বিভাগটি পড়ার পরে আপনি হয়তো বেশ ভালো অনুভব করছেন। এই বিভাগটি আরও হতাশাজনক হবে৷

৷সামগ্রিকভাবে, এই পরিবর্তনগুলি কিছু ডক্সকে কিছুটা সাহায্য করতে পারে, কিন্তু Medicaid এবং CHIP-এর জন্য হ্রাসকৃত যোগ্যতা সম্ভবত এই সমস্ত পরিবর্তনগুলিকে ছাড়িয়ে যাবে। অনুমান হল যে মেডিকেডের 72 মিলিয়ন লোকের মধ্যে 10-17 মিলিয়ন লোক এটি হারাবে। এটি "সেলফ-পে" রোগীর সংখ্যা প্রায় 50% বাড়িয়ে দেবে

OBBBA বর্তমান এবং ভবিষ্যতের মেডিকেল ছাত্রদের উপর আরো উল্লেখযোগ্য প্রভাব সহ সকল ঋণগ্রহীতার জন্য ছাত্র ঋণ পরিশোধে পরিবর্তন আনে।

জুলাই 1, 2026 থেকে, OBBBA নিম্ন ফেডারেল ঋণ সীমা প্রবর্তন করছে যা উল্লেখযোগ্যভাবে মেডিকেল এবং পেশাদার ছাত্রদের প্রভাবিত করবে। 2006 সালে তৈরি গ্র্যাজুয়েট প্লাস লোন প্রোগ্রামটিও বন্ধ হয়ে যাবে।

নতুন ফেডারেল ঋণের ক্যাপস:

অনুগ্রহ করে মনে রাখবেন:এখনও স্কুলে থাকা ছাত্ররা যারা 1 জুলাই, 2026 এর আগে ধার নিয়েছে, তাদের পুরোনো মানের অধীনে আরও তিন বছর ধার নেওয়া হবে, যা উপস্থিতির খরচ পর্যন্ত ধার নেওয়ার অনুমতি দেবে।

নিম্ন ফেডারেল লোন ক্যাপ অনেক শিক্ষার্থীকে তাদের শিক্ষার অর্থায়নের জন্য ব্যক্তিগত ঋণের উপর নির্ভর করতে বাধ্য করবে। প্রাইভেট স্টুডেন্ট লোনের কম অনুকূল শর্তাবলী এবং কঠোর আন্ডাররাইটিং প্রয়োজনীয়তা রয়েছে এবং সেগুলি গ্রহণ করার জন্য সাধারণত একজন সহ-স্বাক্ষরকারীর প্রয়োজন হয়। এই স্থানান্তরটি প্রথম-প্রজন্ম বা নিম্ন-আয়ের শিক্ষার্থীদের উপর অসামঞ্জস্যপূর্ণভাবে প্রভাব ফেলতে পারে, সম্ভাব্যভাবে চিকিৎসা শিক্ষার অ্যাক্সেস সীমিত করে।

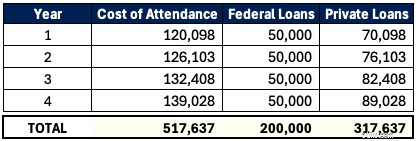

রকি ভিস্তা ইউনিভার্সিটি নামে আমাদের হোম স্টেট ইউটাতে একটি ডিও প্রোগ্রাম আছে। 2025-2026 শিক্ষাবর্ষের জন্য, উপস্থিতির খরচ (COA) হল $120,098৷ একজন মেডিকেল ছাত্র ভবিষ্যতে ফেডারেলভাবে প্রতি বছর $50,000 পর্যন্ত ধার নিতে পারে। সামগ্রিক $200,000 ঋণ চার বছরের মধ্যে এই ছাত্রের শিক্ষার অর্ধেক কভার করে না। COA প্রতি বছর 5% বৃদ্ধি পায় বলে ধরে নিলে, এই ছাত্রটি মোট $517,637 ছাত্র ঋণে ধার করে যার $317,637 ব্যক্তিগত লোনের মাধ্যমে

যে বিশেষত্ব নির্বিশেষে আরোহণ একটি খাড়া ঋণ পর্বত. এবং শিক্ষার্থী স্কুলে থাকাকালীন আমরা আগ্রহ বৃদ্ধিতেও ফ্যাক্টর করছি না, যা প্রায় $100,000 হতে পারে। ইনকাম ড্রাইভেন পেমেন্ট (IDR) বা পাবলিক সার্ভিস লোন ফরিভেনেস (PSLF)-এর মতো ফেডারেল প্রোগ্রামগুলির জন্য অযোগ্য বেসরকারি ঋণের উপর এই নির্ভরতা—এবং প্রায়শই উচ্চ সুদের হারে (যেমন 11%)- ছাত্রদের জন্য নাটকীয়ভাবে খরচ বাড়াতে পারে৷ স্কুলগুলি টিউশন বৃদ্ধি রোধ করার জন্য চাপের সম্মুখীন হতে পারে, কিন্তু আপাতত, শিক্ষার্থীদের এই নতুন বাস্তবতা পরিচালনা করার জন্য কৌশলগতভাবে পরিকল্পনা করতে হবে৷

পাবলিক সার্ভিস লোন ফরগভনেস প্রোগ্রাম (PSLF) এর মাধ্যমে 1 মিলিয়নেরও বেশি সরকারী কর্মচারী তাদের ঋণ পরিশোধ করেছেন। PSLF ডাক্তার এবং অন্যান্য সরকারি কর্মচারীদের জন্য একটি লাইফলাইন হয়ে উঠেছে যারা অলাভজনক বা একাডেমিয়ায় কাজ করে। যদিও পূর্বের OBBBA খসড়াগুলি PSLF যোগ্যতা থেকে মেডিকেল রেসিডেন্সিগুলিকে বাদ দিয়েছিল, চূড়ান্ত বিল এই মূল বিধানটি পুনরুদ্ধার করেছিল। যাইহোক, মেডিকেল এবং পেশাদার স্কুলের জন্য নতুন ফেডারেল লোনের ক্যাপ এখন কমিয়ে দেওয়ায়, PSLF ভবিষ্যতের ঋণগ্রহীতাদের জন্য কম আকর্ষণীয় হয়ে ওঠে কারণ তাদের কাছে ক্ষমা পাওয়ার যোগ্য ফেডারেল ঋণ কম থাকবে।

এখানে PSLF অনুসরণকারী দুজন মনোরোগ বিশেষজ্ঞের একটি উদাহরণ:

ডক A =$400,000 এ 7%

ডক B =$200,000 7% (নতুন ফেডারেল সীমা)

উভয়ই তাদের চার বছরের বসবাসের সময় $65,000 এবং উপস্থিতি হিসাবে $350,000 উপার্জন করে। তারা নতুন প্রস্তাবিত ঋণ পরিশোধ সহায়তা পরিকল্পনায় রয়েছে (RAP =সামঞ্জস্যপূর্ণ মোট আয়ের 10%)।

Doc A $360,000 এর বেশি মাফ করে মূল PSLF থেকে উল্লেখযোগ্যভাবে উপকৃত হয়। ডক বিও উপকৃত হবে, তবে এর ফলে অনেক কম ক্ষমা হবে কারণ তাদের ফেডারেল ভারসাম্য কম ছিল। Doc B PSLF-যোগ্য নিয়োগকর্তাদের তুলনায় উচ্চ-বেতনের প্রাইভেট প্র্যাকটিস চাকরির সাথে মিলিত প্রাইভেট রিফাইন্যান্সিংকে বেশি আকর্ষণীয় মনে করতে পারে। PSLF এখনও কম উপার্জনকারী বিশেষত্ব বা বর্ধিত প্রশিক্ষণের মেয়াদ (5+ বছর) তাদের জন্য কাজ করবে। কিন্তু এটা ভবিষ্যতের ডাক্তারদের জন্য অনেক কম ফ্যাক্টর হতে যাচ্ছে।

OBBBA নতুন ঋণগ্রহীতাদের (জুলাই 1, 2026-এ বা তার পরে) দুটি প্ল্যানে ফেডারেল ঋণ পরিশোধের বিকল্পগুলিকে সহজ করে। নতুন ঋণগ্রহীতাদের জন্য বিদ্যমান পরিশোধের বিকল্প যেমন ইনকাম বেসড পেমেন্ট (IBR), Pay As You Earn (PAYE), Saving on a Valuable Education (SAVE), এবং ইনকাম-কন্টিনজেন্ট রিপেমেন্ট (ICR) বাদ দেওয়া হবে। বিদ্যমান ঋণগ্রহীতাদের অবশ্যই 1 জুলাই, 2028 এর মধ্যে তিনটি প্ল্যানের মধ্যে একটিতে স্থানান্তর করতে হবে:স্ট্যান্ডার্ড পরিশোধ, পরিশোধ সহায়তা পরিকল্পনা (RAP), অথবা পরিবর্তিত আয় ভিত্তিক পরিশোধ (IBR)।

নতুন স্ট্যান্ডার্ড পেমেন্ট প্ল্যানের মেয়াদ এবং পেমেন্ট আপনার লোনের ব্যালেন্সের উপর ভিত্তি করে।

স্ট্যান্ডার্ড পরিশোধ PSLF প্রোগ্রামের জন্য যোগ্য হবে না।

পরিশোধ সহায়তা পরিকল্পনা (RAP) পূর্ববর্তী প্রোগ্রামগুলির মতোই একটি আয়-ভিত্তিক পরিশোধের পরিকল্পনা। যাইহোক, RAP বিবেচনার ভিত্তিতে আয়ের পরিবর্তে অ্যাডজাস্টেড গ্রস ইনকামের (AGI) উপর অর্থ প্রদান করে। দ্বৈত-আয়কারী দম্পতিরা বিবাহিত ফাইলিং আলাদাভাবে ট্যাক্স জমা দিয়ে স্বামী-স্ত্রীর আয় বাদ দিতে পারেন। পূর্ববর্তী বিল পাঠ্যগুলির মধ্যে কিছু ট্যাক্স ফাইলিং নির্বিশেষে স্বামী-স্ত্রীর আয় সহ আলোচনা করা হয়েছিল (তাই এটি চূড়ান্ত বিলে অন্তর্ভুক্ত করা হয়নি দেখে ভাল লাগছে)। RAP প্রতি সন্তানের প্রতি মাসিক পেমেন্ট থেকে $50 কেটে নেয় (দুটি শিশু =$100 মাসিক কাট)।

AGI-এর উপর ভিত্তি করে তারা কীভাবে আপনার পেমেন্ট গণনা করে তা এখানে।

RAP বনাম পূর্ববর্তী IDR পরিকল্পনাগুলির মধ্যে একটি উল্লেখযোগ্য পার্থক্য হল পেমেন্ট ক্লিফ। এখানে একটি উদাহরণ।

এই ক্ষেত্রে অতিরিক্ত $1 করলে আপনার পেমেন্ট প্রতি মাসে $83 এবং বছরের জন্য $1,000 বেড়ে যাবে!

RAP PSLF-এর জন্য যোগ্যতা অর্জন করে এবং 30 বছরের বেশি সময় ধরে একটি IDR ক্ষমার ট্র্যাক রয়েছে। অন্যান্য IDR প্ল্যানের তুলনায় এটি পরিশোধে 5-10 বছর বেশি। ন্যূনতম অর্থপ্রদান হল প্রতি মাসে $10, তাই আর কোন মাস শূন্য ডলার পেমেন্ট হবে না। আগের সংশোধিত বেতন যেমন আপনি উপার্জন করেন (REPAYE) এবং মূল্যবান শিক্ষার উপর সঞ্চয় (SAVE) হল RAP-এর সাথে সুদের ভর্তুকি। যদি আপনার মাসিক অর্থপ্রদান মাসিক অর্জিত সুদকে কভার না করে, তাহলে সরকার অনাদায়ী সুদের 100% মওকুফ করবে। আপনি যখন পরিশোধে যান তখন এটি আপনার ঋণকে উচ্চতর হতে বাধা দেয়। এছাড়াও, আপনার মূল ভারসাম্য প্রতি মাসে অন্তত সেই পরিমাণ কমে যায় তা নিশ্চিত করতে সরকার মাসিক $50 পর্যন্ত ভর্তুকি প্রদান করবে।

বিদ্যমান ঋণগ্রহীতাদের 1 জুলাই, 2028 এর মধ্যে এই তিনটি পরিশোধের পরিকল্পনার মধ্যে একটিতে যেতে হবে।

পরিবর্তিত আয় ভিত্তিক পরিশোধ (IBR) পরিকল্পনাটি আগের মতো IBR-এর মতোই। পরিবর্তিত IBR এর দুটি সংস্করণ রয়েছে৷

আইবিআর প্ল্যানের একমাত্র পরিবর্তন হল এটিতে নথিভুক্ত করার জন্য আংশিক আর্থিক কষ্টের প্রয়োজনীয়তা বাদ দেয়। এখন সুইচ করা সহজ হবে।

এই সমস্ত পরিবর্তনের মধ্যে সর্বোত্তম পরিশোধের পরিকল্পনা নির্বাচন করা আপনার ছাত্র ঋণ কৌশলের জন্য কঠিন হতে পারে। আপনি সঠিক পথে আছেন তা নিশ্চিত করতে এখনই নম্বরগুলি চালান বা পেশাদার পরামর্শ পান৷

ওয়ান বিগ বিউটিফুল বিল অ্যাক্ট বেশিরভাগ আমেরিকানদের জীবনের অনেক দিককে প্রভাবিত করে। আমরা ভবিষ্যতের পোস্টগুলিতে সাদা কোট বিনিয়োগকারীদের ব্যক্তিগত অর্থ এবং বিনিয়োগের উপর এর প্রভাবগুলি অন্বেষণ করতে থাকব৷

আপনি কি মনে করেন? আমরা কি মিস করেছি যা আপনার আর্থিক জীবনে গুরুত্বপূর্ণ? নীচের মন্তব্য বিভাগে আপনার রাজনৈতিক মন্তব্য ছোট করার চেষ্টা করুন, অথবা আপনি আপনার মন্তব্য সম্পাদনা বা এমনকি মুছে ফেলা হতে পারে .