আমি ব্যাকডোর রথ আইআরএ-তে বিশ্বের শীর্ষস্থানীয় বিশেষজ্ঞ নাও হতে পারি, তবে আমি যদি শীর্ষ 10-এ না থাকি তবে আমি খুব অবাক হব। আমি প্রায় শুরু থেকেই (অর্থাৎ 2010) ব্যাকডোর রথ আইআরএ-এর সাথে লোকেদের সাহায্য করে আসছি। আমি মনে করি এই মুহুর্তে আমি প্রতিটি ভুল দেখেছি, অবশ্যই তাদের 99%। সেগুলির বেশিরভাগই আমার ব্যাকডোর রথ আইআরএ টিউটোরিয়ালের 1,300টি পোস্ট মন্তব্য বিভাগে কোথাও প্রদর্শিত হয়েছে। আমি ক্রমাগত আশ্চর্য হই যে কিভাবে জটিল লোকেরা এমন কিছু তৈরি করতে পারে যা এত সহজ হতে পারে। আমি বলতে চাচ্ছি, একমাত্র সম্ভাব্য উপায় এটি সহজ করা যেতে পারে যদি কংগ্রেস শুধুমাত্র উচ্চ উপার্জনকারীদের একটি রথ আইআরএ-তে সরাসরি অবদান রাখার অনুমতি দেয়। আজ, আমরা ব্যাকডোর রথ আইআরএ স্ক্রু আপ করার সবচেয়ে সাধারণ উপায়গুলির মধ্য দিয়ে যেতে যাচ্ছি। তবে প্রথমে, 2021 সালে কীভাবে এটি "সঠিক" করতে হবে তার একটি সংক্ষিপ্ত নির্দেশ।

একটি ব্যাকডোর রথ আইআরএ সত্যিই এটি সহজ। যা এই পোস্টের বাকিটা আসলে আশ্চর্যজনক করে তোলে। কিন্তু দুঃখজনক অভিজ্ঞতা আমাকে বিশ্বাস করেছে যে এই পোস্টটি অবশ্যই লিখতে হবে। সম্ভবত সবচেয়ে বড় ভুল হল ব্যাকডোর দিয়ে আপনার রথ আইআরএ না করা যখন আপনার আয় এত বেশি ছিল যে আপনাকে করতে হয়েছিল। 2018-এর আগে এটি ঠিক করা সহজ ছিল। এখন আপনি আর রথ রূপান্তর ঘোড়ার রেসগুলি আর পুনর্বিন্যাস করতে পারবেন না, তাই আপনার আয় সরাসরি Roth IRA অবদানের জন্য খুব বেশি হবে কিনা তা নিয়ে কোনো সন্দেহ থাকলে এটি আপনার পিছনের দরজা দিয়ে করা আরও গুরুত্বপূর্ণ। আপনি যদি এই ব্যাকডোর রথ আইআরএ ত্রুটিগুলির মধ্যে একটি করে থাকেন তবে সেগুলি যত তাড়াতাড়ি সম্ভব ঠিক করতে ভুলবেন না!

আরো তথ্য এখানে:

ভ্যানগার্ডে কীভাবে ব্যাকডোর রথ করবেন

ফিডেলিটি এ ব্যাকডোর রথ কিভাবে করবেন

ন্যায্য হতে, এটি প্রযুক্তিগতভাবে একটি ত্রুটি নয়। আমি বলতে চাচ্ছি, আপনি যদি সত্যিই আপনার আর্থিক জীবনকে আরও জটিল করতে চান তবে আপনি এইভাবে ব্যাকডোর রথ আইআরএ করতে পারেন। আমি মনে করি এই ত্রুটিটি তাদের আর্থিক জীবন স্বয়ংক্রিয় করার চেষ্টা করা লোকেদের থেকে ঘটে একটি লা স্বয়ংক্রিয় মিলিয়নেয়ার। তারা তাদের $6,000 অবদানকে 26টি দ্বি-সাপ্তাহিক সময়ের মধ্যে ভাগ করে এবং প্রতিবার যখন তারা বেতন পায়, তারা IRA-তে সামান্য অর্থ রাখে। বিবাহিত হলে, তারা তাদের স্ত্রীর জন্যও এটি করে। হয়তো এটি তাদের বাজেট সহজ করে তোলে, আমি জানি না। সম্ভবত তারা পর্যায়ক্রমিক বিনিয়োগ/ডলার-কস্ট এভারেজিংয়ের সুবিধা সম্পর্কে শিখেছে এবং এটি করার চেষ্টা করতে চায়। এই ব্যক্তিদের মধ্যে কেউ কেউ প্রতিবার অবদান রাখার সময় রূপান্তর পদক্ষেপটিও করেন। কিন্তু বছরের শেষ নাগাদ, তারা 100 টিরও বেশি লেনদেন করেছে যখন তারা চারটি করতে পারত (আপনি অবিবাহিত হলে সেই সংখ্যাগুলি অর্ধেক করুন)।

আমি আপনার সম্বন্ধে জানি না, কিন্তু আমার কাছে অতিরিক্ত 100টি লেনদেন করার চেয়ে আমার সময় নিয়ে আরও ভাল জিনিস আছে যা আমাকে করতে হয়নি। এমনকি যদি আপনি অটো-পাইলটে অবদান রাখেন এবং বছরের শেষে শুধুমাত্র রূপান্তর করেন, তবুও আপনি জিনিসগুলিকে অতিরিক্ত জটিল করে তুলছেন (কিছু ট্যাক্স ড্র্যাগ তৈরি করার কথা উল্লেখ করবেন না)। নিজেকে কিছু সময় বাঁচান এবং এটি করবেন না। আপনি যদি পর্যাপ্ত অর্থ উপার্জন করেন যা আপনাকে পিছনের দরজার মাধ্যমে একটি রথ আইআরএ-তে অবদান রাখতে হবে, আপনি এক একক পরিমাণে অবদান রাখার জন্য যথেষ্ট পরিমাণে উপার্জন করেন। জানুয়ারী মাসে আপনার রথ আইআরএ করুন, আপনার পত্নী ফেব্রুয়ারিতে করুন এবং তারপরে 401(k) বা 529 বা পরবর্তী মাসগুলিতে যাই হোক না কেন এ যান৷

এখানে আরেকটি অতি সাধারণ, তাই সাধারণ এটি কীভাবে ঠিক করা যায় সে সম্পর্কে একটি সম্পূর্ণ পোস্ট রয়েছে। প্রযুক্তিগতভাবে, এটি একটি ত্রুটি নয় কারণ আপনাকে পরের বছরের এপ্রিলে ট্যাক্সের দিন পর্যন্ত একটি ব্যাকডোর রথ আইআরএ-তে অবদান রাখার অনুমতি দেওয়া হয়েছে। তবে আপনি যদি এটি এড়াতে পারেন তবে তা করবেন না। সমস্যা হল যে লোকেরা ব্যাকডোর রথ আইআরএ সম্পর্কে শিখেছে এবং বুঝতে পারে এটি ইতিমধ্যেই নতুন বছর পেরিয়ে গেছে এবং তারা আগের বছরের জন্য একটি অবদান রাখতে চায়। অথবা তারা বিলম্বিত হয়. অথবা তারা প্রথম ধাপটি করে এবং তারপর শেষ করতে ভুলে যায়। তাই প্রথমবার যখন তারা ব্যাকডোর রথ করে, তাদের আরও জটিল সংস্করণ করতে হবে। 8606 করা অনেক সহজ যখন এটি প্রতি বছর একই রকম দেখায়!

এখানে তৃতীয় একটি যা প্রযুক্তিগতভাবে একটি ত্রুটি নয়। আমি বলতে চাচ্ছি, এটি অবৈধ বা অন্য কিছু নয় কারণ একটি রূপান্তরের জন্য কোন সময়সীমা নেই। আপনি এখন, বছরের পরে, পরের বছর বা 30 বছরের মধ্যে কোনো নিয়ম ভঙ্গ না করেই রূপান্তর পদক্ষেপটি করতে পারেন। কিন্তু এটি আপনার 8606 কে আরও জটিল করে তোলে। এবং আপনি রূপান্তর পদক্ষেপের জন্য যত বেশি অপেক্ষা করবেন, তত কম কর-মুক্ত বৃদ্ধি দেখতে পাবেন।

এখন আমরা সেখানে যেতে শুরু করছি যেখানে আপনি আসলে নিয়ম ভঙ্গ করছেন। আইআরএস ফর্ম 8606-এর লাইন 6 (যে ফর্মটিতে ব্যাকডোর রথ আইআরএ রিপোর্ট করা হয়েছে) আপনাকে প্রথাগত আইআরএ, রোলওভার আইআরএ, সিম্পল আইআরএ, এবং এসইপি-আইআরএ (কিন্তু Roth IRAs, 401(k)s, বা অন্য কোনো ধরনের অবসরের 3 ডিসেম্বরের ট্যাক্স অ্যাকাউন্ট হিসাবে নয়) তালিকাভুক্ত করতে হবে।

আপনি এই সংখ্যা শূন্য হতে চান. এটাকে শূন্য করুন।

তাহলে আপনি কিভাবে এটাকে শূন্য করবেন? আপনার দুটি পছন্দ আছে। যদি অ্যাকাউন্টটি ছোট হয় তবে এটিকে রূপান্তর করা এবং কর পরিশোধ করা ভাল। এটির জন্য শুধুমাত্র সামান্য ঝামেলাই নয়, এটি আপনার রথ আইআরএকে আরও বড় করে তোলে। যদি ট্যাক্স-বিলম্বিত IRA বড় হয়, তাহলে আপনি সম্ভবত ট্যাক্স বিল দিতে চান না। তাই আপনার এটিকে আপনার নিয়োগকর্তার 401(k) বা 403(b) অথবা আপনার নিজস্ব 401(k) এ রোল ওভার করা উচিত। একটি 401(k) নেই? অনলাইনে কিছু সমীক্ষা করুন, নিজেকে একটি নিয়োগকর্তা সনাক্তকরণ নম্বর পান (বিনামূল্যে এবং অনলাইনে 2 মিনিট সময় লাগে), একটি পৃথক 401(k) খুলুন, সেখানে কর-বিলম্বিত IRA রোল করুন এবং আপনার Backdoor Roth IRA-এর সাথে এগিয়ে যান৷

একটি স্বতন্ত্র 401(k) খোলার জন্য কোন ন্যূনতম স্ব-নিযুক্ত আয়ের প্রয়োজন নেই। আমি মনে করি না যে আপনার আসলে কোনো আয় থাকতে হবে, তবে আমি আপনার "ব্যবসার" জন্য কমপক্ষে $10 লাভ করার চেষ্টা করব। টেকনিক্যালি আপনাকে অবদান এবং রূপান্তর করার আগে এই পদক্ষেপটি করতে হবে না, আপনার কাছে বছরের শেষ পর্যন্ত সময় আছে যতক্ষণ না আপনি আপনার অবদান এই একই IRA-তে না রাখেন। কিন্তু এটা বন্ধ করা না. শেষ তারিখ 31শে ডিসেম্বর এবং বছরের শেষ সপ্তাহে বিনিয়োগ কোম্পানিগুলিতে জিনিসগুলি সত্যিই ব্যস্ত হয়ে পড়ে৷

ভ্যানগার্ডে আমার একটি পৃথক 401(k) ছিল। তখন দুটি সমস্যা ছিল। তারা IRA রোলওভারের অনুমতি দেয়নি এবং তারা সামান্য বেশি ব্যয়বহুল বিনিয়োগকারী শ্রেণীর শেয়ার ব্যবহার করেছে। তারপর থেকে তারা এই দুটি পরিবর্তন করেছে। তারা এখন IRA রোলওভার নেয় এবং তারা কম ব্যয়বহুল অ্যাডমিরাল ক্লাস শেয়ার ব্যবহার করে। আপনি যেখানেই একটি i401(k) খুলুন না কেন, নিশ্চিত করুন যে এতে আপনার প্রয়োজনীয় বৈশিষ্ট্যগুলি রয়েছে, বিশেষ করে যদি ব্যাকডোর রথ আইআরএ প্রক্রিয়া সহজ করার জন্য আপনাকে এটিতে একটি ঐতিহ্যবাহী বা SEP-IRA রোল করতে হয়।

রথ আইআরএ প্রক্রিয়া চলাকালীন কিছু লোক, যারা তাদের নিজস্ব ট্যাক্স প্রস্তুত করে এবং যারা সাহায্য পান, উভয়ই সহ, তাদের করের উপর ফর্ম 8606 অন্তর্ভুক্ত করে না। এটি কেবল বেআইনি নয়, তবে এটি সম্ভবত আপনাকে অত্যধিক ট্যাক্স প্রদানের মধ্যেও শেষ করবে। ভালো খবর? আপনি ফিরে যেতে পারেন এবং গত 3 বছরের জন্য 1040X ফাইল করতে পারেন। এইবার 8606 অন্তর্ভুক্ত করুন এবং এটি ঠিক করুন।

সেখানে প্রচুর সংস্থান রয়েছে যা আপনার সাইড গিগ বা এমনকি আপনার অনুশীলনের জন্য একটি SEP-IRA বা SIMPLE IRA ব্যবহার করার যোগ্যতা সম্পর্কে কথা বলে। এই পরামর্শ সম্ভবত 2010-এর আগে ভাল ছিল। এটি অ-উচ্চ উপার্জনকারীদের জন্যও ভাল। কিন্তু প্রো-রাটা নিয়মের কারণে এটা আপনার জন্য ঠিক নয়।

একটি পৃথক 401(k) একটু বেশি কাগজপত্র, কিন্তু এটি খারাপ নয়। এটি একটি SEP-IRA থেকে ভিন্ন, ক্যালেন্ডার বছরের শেষ হওয়ার আগে খুলতে হবে, কিন্তু এটি কি খুব বেশি জিজ্ঞাসা করা যায়? আমি বলতে চাচ্ছি, ক্যালেন্ডার বছরের শেষ হওয়ার আগে আপনাকে অবদান রাখতে হবে না, আপনাকে কেবল এটি খুলতে হবে। এটির সিম্পল আইআরএ-এর চেয়ে বেশি অবদানের সীমা রয়েছে এবং আপনি একটি SEP-IRA থেকে কম আয়ে এটিকে সর্বাধিক করতে পারেন। কি পছন্দ না? কিছুই না।

অনেক মানুষ এবং তাদের উপদেষ্টারা স্টেপ ডকট্রিন নিয়ে চিন্তিত। এটি একটি আইআরএস মতবাদ যা বলে যে সমস্ত অংশের যোগফল যদি অবৈধ হয়, লেনদেন অবৈধ, এমনকি সমস্ত পৃথক পদক্ষেপ বৈধ হলেও। লোকেরা উদ্বিগ্ন যে আইআরএস এই মতবাদটি ব্যাকডোর রথ আইআরএ-তে প্রয়োগ করতে পারে, যদিও তারা গত আট বছরে কোনও একক ব্যক্তির সাথে কখনও করেনি, দশ হাজার বা কয়েক হাজার প্রতি বছর ব্যাকডোর রথ আইআরএ করেছে, আপনি আইআরএস-এ অবদান বা রূপান্তরের তারিখগুলি রিপোর্ট করবেন না, এবং দেশের সবচেয়ে বিশিষ্ট আর্থিক প্রকাশনাগুলি এটি সম্পর্কে লিখিত আছে। "খুব ঝুঁকিপূর্ণ," বিপথগামী উপদেষ্টারা বলেছেন। তারা আপনাকে অবদান এবং রূপান্তর পদক্ষেপের মধ্যে কয়েক মাস বা এমনকি বছর অপেক্ষা করার পরামর্শ দিয়েছে যাতে আপনি আইআরএস-এর কাছে যুক্তি দিতে পারেন যে আপনি সত্যিই একটি অ-কাজযোগ্য ঐতিহ্যগত আইআরএতে অবদান রাখেননি শুধুমাত্র এটিকে রথে রূপান্তর করার জন্য। এবং তারপর একরকম পরের বছর একই জিনিস করেছিল। আমাকে একটু বিরতি দিন। আমি কার্যত আইআরএসকে এই বিষয়ে আমাকে অডিট করার সাহস দিয়েছিলাম। পাশা নেই। যাই হোক না কেন, 2018 সালে কংগ্রেস স্পষ্ট করে দিয়েছিল যে আমি ঠিক ছিলাম, তাই এটাকে আমার বিজয়ের কোল হিসেবে বিবেচনা করুন।

পরিষ্কার হতে, আপনাকে অবদান এবং রূপান্তরের মধ্যে কোন সময় অপেক্ষা করতে হবে না। পরের দিন ভালো।

আমি জানি, আমি জানি। তাদের উভয়ের মধ্যে রথ শব্দটি রয়েছে। তারা একই জিনিস হতে হবে. ব্যাকডোর রথ আইআরএ এমনকি একটি রূপান্তর পদক্ষেপ অন্তর্ভুক্ত করে, তাই আমি মনে করি এটি আশ্চর্যজনক হওয়া উচিত নয় যে লোকেরা বিভ্রান্ত হয়। কিন্তু একটি মূল পার্থক্য আছে। আপনি যখন Backdoor Roth IRA প্রক্রিয়ায় রূপান্তর করেন, তখন কোনো ট্যাক্স খরচ নেই। একটি রথ রূপান্তর সঙ্গে, প্রায় সবসময় কোনো ধরনের ট্যাক্স খরচ আছে. একটি ব্যাকডোর রথ আইআরএ একটি নো-ব্রেইনার। একটি রথ রূপান্তর করতে হবে কিনা তা স্থির করার জন্য অনেকগুলি প্রতিযোগী কারণের ওজন করা প্রয়োজন এবং প্রায়শই একটি অজানা ভবিষ্যত সম্পর্কে অনুমান করা প্রয়োজন৷ দুটিকে বিভ্রান্ত করবেন না।

যখন আমরা বিভ্রান্তিকর বিষয়ের উপর আছি, এখানে আরেকটি আছে। একটি Backdoor Roth IRA একটি Roth 401(k) অবদানের মতো নয়৷ একটি Roth 401(k) অবদানের সাথে, আপনি কোনটি ভাল—কর-বিলম্বিত বা কর-মুক্ত তা নির্ধারণ করার চেষ্টা করছেন। এটি একটি কঠিন সিদ্ধান্ত হতে পারে। ব্যাকডোর রথ আইআরএ-এর মাধ্যমে আপনি করযোগ্য এবং কর-মুক্ত মধ্যে বেছে নিচ্ছেন। যে চতুর না. যে একটি নো-brainer. শুধু এটা করুন।

ব্যক্তিগত অবসর ব্যবস্থা। তার মানে একটি আপনার জন্য এবং একটি আপনার স্ত্রীর জন্য। প্রতিটি $6,000 ($7,000 যদি 50+ হয়) [2021] . এর মানে আপনি প্রত্যেকে প্রতি বছর আপনার নিজস্ব 8606 পূরণ করেন। এর মানে হল যে আপনার একজন যদি আপনার নিয়োগকর্তার কারণে একটি সাধারণ IRA ব্যবহার করার কারণে ব্যাকডোর রথ আইআরএ করতে না পারেন বা আপনার কাছে কিছু বিশাল SEP-IRA থাকে তবে আপনি পরিত্রাণ পেতে পারবেন না (অনলাইন সমীক্ষাগুলি খুব কঠিন) আপনার পত্নী এখনও একটি করতে পারেন। আপনার পত্নীর এমনকি কোনো আয়েরও প্রয়োজন নেই, যতক্ষণ না তাকে "কভার" করার জন্য আপনার যথেষ্ট আয় থাকে।

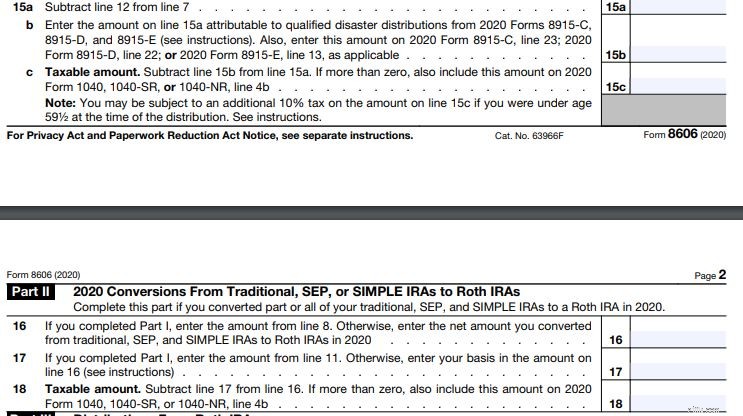

ফর্ম 8606 এর 2 লাইন জিজ্ঞাসা করে আপনার ভিত্তি কি।

ভিত্তি হল অর্থ যা ইতিমধ্যেই ট্যাক্স করা হয়েছে, তাই আপনি যদি এটি রূপান্তর করেন তবে কোন ট্যাক্স খরচ নেই। সেই লাইনের নির্দেশাবলী বলে:

সাধারণত, এই প্রথম বছর হলে আপনাকে ফর্ম 8606 ফাইল করতে হবে, -0- লিখুন। অন্যথায়, লাইন 2-এ প্রবেশের পরিমাণ খুঁজে পেতে মোট বেসিস চার্ট ব্যবহার করুন। যাইহোক, আপনাকে -0-এর বেশি পরিমাণ লিখতে হতে পারে (এমনকি যদি এই প্রথম বছরই আপনাকে ফর্ম 8606 ফাইল করতে হবে) অথবা যদি নিম্নলিখিতগুলির কোনোটির কারণে আপনার ভিত্তি পরিবর্তিত হয় তবে চার্ট থেকে পরিমাণ বাড়াতে বা কমাতে হবে:

এই লাইনটি 8606 ফর্মের অন্য যেকোনটির চেয়ে বেশি বিভ্রান্ত করে। এখানে একটি টিপ। $0 লিখুন। এটি সম্ভবত বেশিরভাগ সময় সঠিক এবং অবশ্যই সঠিক যদি আপনি আপনার ব্যাকডোর রথ আইআরএ করছেন যেভাবে আমি আপনাকে এটি করার পরামর্শ দিচ্ছি (যেমন ক্যালেন্ডার বছরে অবদান এবং রূপান্তর উভয় পদক্ষেপ)।

লাইন 3 দ্বারা সেখানে যে সামান্য বাক্স দেখুন? যেটি বলে বেশিরভাগ ফর্মটি এড়িয়ে যান (এবং যা 8606-তে ব্যবহার করেনি)? এটি শুধুমাত্র সেই ব্যক্তিদের ক্ষেত্রে প্রযোজ্য যারা ক্যালেন্ডার বছরে রথ রূপান্তর করেননি। আপনি যদি আপনার ব্যাকডোর রথ আইআরএ করে থাকেন যেভাবে আমি আপনাকে বলেছি (ক্যালেন্ডার বছরে অবদান এবং রূপান্তর) আপনি সেই লাইনগুলি এড়িয়ে যেতে পারবেন না। কারণ আপনি সেই কর বছরে একটি রথ আইআরএ রূপান্তর করেছেন। এই লাইনগুলো এত খারাপ না। শুধু নির্দেশাবলী অনুসরণ করুন৷

৷গণিত সময়। ফর্ম 8606 এ লাইন 10 দেখুন? এটি আপনাকে গণিত করতে বাধ্য করে। দেখুন?

সাধারণত, লাইন 9 হতে যাচ্ছে $6,000। তাই লাইন 5, অন্তত যদি আপনি আপনার ব্যাকডোর রথ আইআরএ করছেন যেভাবে আমি আপনাকে বলেছি (ক্যালেন্ডার বছরে অবদান এবং রূপান্তর।) $6,000/$6,000 =1। কিছু কারণে, অনেক লোক মনে করে $6,000/$6,000 =0। ট্যাক্সে খুব বেশি দিতে চান? 10 লাইনে 0 রাখুন।

এখানে আরেকটি জিনিস যা অনেক লোককে ছুড়ে ফেলেছে আমি এটি সম্পর্কে একটি সম্পূর্ণ পোস্ট লিখেছি। এই লোকেরা তাদের অবদান রাখে, তারপর কিছুক্ষণ পরে রূপান্তর পদক্ষেপটি করে। এমনকি যদি তারা জিনিসগুলিকে সত্যিই সহজ রাখে, তবে অবদানের কিছুক্ষণ পরেই রূপান্তর করা এবং অর্থ বাজার তহবিলে টাকা রেখে যাওয়া যখন এটি প্রচলিত IRA-তে ছিল, সেখানে সম্ভবত $6,000-এর কিছু বেশি [2021] ঐতিহ্যগত আইআরএ-তে যখন রূপান্তর করার সময় আসে।

সুতরাং দুটি জিনিসের মধ্যে একটি ঘটে।

আপনি নিজের ট্যাক্স নিজে প্রস্তুত করুন, বা অন্য কাউকে এটি করার জন্য অর্থ প্রদান করুন, জমা দেওয়ার আগে আপনাকে ফর্ম 8606 চেক করতে হবে। এটি হাতে করার চেয়ে Turbotax ব্যবহার করে 8606 পূরণ করা আসলে আরও জটিল (তাই যদি Turbotax ব্যবহার করে হ্যারি সিটের চমৎকার টিউটোরিয়াল দেখুন)। যেভাবেই হোক, আপনাকে আপনার কাজ পরীক্ষা করতে হবে। তাহলে আপনি কি পরীক্ষা করবেন? আপনি লাইন 15c এবং 18 চেক করুন। এই লাইনগুলিতে $0 থাকা উচিত ($6,000 নয়)। আপনি যদি আপনার ব্যাকডোর রথ আইআরএ (ব্যকডোর রথ আইআরএ) না করেন যেভাবে আমি সুপারিশ করি (উভয় ক্যালেন্ডার বছরের মধ্যেই রূপান্তর দ্বারা দ্রুত অনুসরন করা অবদান), এই লাইনগুলির মধ্যে একটিতে অন্য কিছু থাকতে পারে, তবে এটি $6,000 থেকে $0 এর কাছাকাছি হওয়া উচিত।

আপনার যদি $6,000 [2021] থাকে এই লাইনগুলির যে কোনও একটিতে, আপনি একই অর্থের উপর দুবার কর দিতে যাচ্ছেন এবং আপনি কয়েক হাজার টাকা ফেলে দিচ্ছেন। আপনার স্ত্রীরও চেক করতে ভুলবেন না।

এই পোস্টটি আমার প্রত্যাশার চেয়ে দীর্ঘ হয়েছে, তবে আমি আশা করি এটি আপনাদের মধ্যে যারা এখনও ব্যাকডোর রথ আইআরএ প্রক্রিয়ার সাথে পরিচিত হচ্ছেন তাদের জন্য এটি কার্যকর হবে। চিন্তা করবেন না, যদি আপনি এটি সঠিকভাবে করেন তবে আপনাকে যা করতে হবে তা হল আগের বছরের ফর্মটি অনুলিপি করা। আপনি যদি এই ত্রুটিগুলির মধ্যে একটি করে থাকেন তবে ভুলটি কীভাবে ঠিক করবেন তা এখানে।

জায়গায় আপনার নিজস্ব আর্থিক পরিকল্পনা পেতে প্রয়োজন? আপনার আর্থিক উপদেষ্টা কোর্স ফায়ার দেখুন! আর্থিক স্বাধীনতার জন্য আপনার নিজের পথ তৈরি করার জন্য এটি একটি ধাপে ধাপে নির্দেশিকা। আরও ভাল, আমাদের উপস্থিতি, বাসিন্দা এবং মেডিকেল শিক্ষার্থীদের জন্য আলাদা ট্র্যাক রয়েছে। আজই ঝুঁকিমুক্ত করে দেখুন!

আপনি কি মনে করেন? অন্য কোন উপায়ে লোকেরা তাদের ব্যাকডোর রথ আইআরএ স্ক্রু করে?

[এই আপডেট করা পোস্টটি মূলত 2018 সালে প্রকাশিত হয়েছিল।]

স্বাস্থ্য সঞ্চয় অ্যাকাউন্টের শক্তিতে ট্যাপ করা

ব্যাংক পুনরায় বান্ডলিং

কিভাবে একটি বাজার ক্র্যাশ সূচক তহবিল প্রভাবিত করে:ট্র্যাকিং ত্রুটি পরিমাপ করার একটি ভাল উপায়

Keppel DC REIT (SGX:AJBU):5টি কারণ কেন এর শেয়ারের দাম এখনও কমেছে এবং আপনার কি দেখা উচিত?

#IC21 স্পিকার স্পটলাইট:মার্ক কার্নি, প্রাক্তন ব্যাঙ্ক গভর্নর এবং ব্রুকফিল্ডের প্রভাব বিনিয়োগের নতুন প্রধান