এই নিবন্ধে, আমরা দেখাই যে কীভাবে একটি সূচক তহবিলের NAV বা একটি ETF-এর মূল্য বাজার ক্র্যাশ দ্বারা প্রভাবিত হয় এবং ট্র্যাকিং ত্রুটি পরিমাপ করার একটি সহজ, কার্যকর উপায় নিয়ে আলোচনা করি। এইভাবে তহবিল বা ইটিএফ অন্তর্নিহিত মোট রিটার্ন সূচক ট্র্যাক করতে সক্ষম হয়েছিল।

পাঠ্যপুস্তক ট্র্যাকিং ত্রুটিকে "বিনিয়োগের আয় এবং তার বেঞ্চমার্কের মধ্যে পার্থক্য" এর আদর্শ বিচ্যুতি হিসাবে সংজ্ঞায়িত করে। এটি সর্বদা একটি ধনাত্মক সংখ্যা এবং মান যত বেশি, বিচ্যুতি তত বেশি। অনেক বিনিয়োগকারী যা উপলব্ধি করতে ব্যর্থ হন তা হল, ট্র্যাকিং ত্রুটিটি নির্বাচিত সময় উইন্ডোর উপর নির্ভর করে। সেটা হল গত এক বছরের ট্র্যাকিং এরর গত দুই বছরের তুলনায় আলাদা।

এই সংজ্ঞাটি নিম্ন কর্মক্ষমতা (বেঞ্চমার্ক রিটার্নের চেয়ে কম ইনডেক্স ফান্ড রিটার্ন বলে এক মাসের বেশি) এবং আউটপারফরম্যান্স (বেঞ্চমার্কের চেয়ে বেশি ইনডেক্স ফান্ড রিটার্ন) এর মধ্যে পার্থক্য করে না। Facebook গ্রুপ থেকে Siva দ্বারা নির্দেশিত হিসাবে, Asan Ideas for Wealth (ব্যক্তিগতভাবে), খরচের ফলে ট্র্যাকিং ত্রুটি হয় না!

অর্থাৎ আপনি যদি নিফটি টিআরআই ডেটা থেকে 1% বার্ষিক ফি (প্রতিদিন বিতরণ) অপসারণ করেন, তবে খালি ডেটা এবং প্রক্রিয়াকৃত ডেটার সাথে রিটার্ন পার্থক্য বাজি 1%, তবে ট্র্যাকিং ত্রুটি শূন্য। এর কারণ কোন প্রকরণ নেই সূচক ডেটা এবং আমাদের কাল্পনিক সূচক তহবিলের মধ্যে বিনিময়ে।

এটি কারণ ট্র্যাকিং ত্রুটি একটি আদর্শ বিচ্যুতি হিসাবে পরিমাপ করা হয়। আপনি যদি একটি স্থায়ী আমানতে বিনিয়োগ করেন, তাহলে প্রতি মাসে মাসিক রিটার্ন একই রকম হয়। সুতরাং আদর্শ বিচ্যুতি শূন্য। এখানে কারণটি একই যদি দৈনিক ব্যয়ের অনুপাত একই এবং তহবিল ব্যবস্থাপনাকে প্রভাবিত করে এমন অন্য কোনো কারণ নেই।

সুতরাং একটি সূচক তহবিলে ট্র্যাকিং ত্রুটির প্রধান কারণ হ'ল তহবিল ইন এবং আউটফ্লো এবং সূচকে পরিবর্তনগুলি অনুলিপি করার চেষ্টা করার অসুবিধা। এগুলি, ঘুরে, স্টক কেনা বা বিক্রি করা কতটা সহজ বা কঠিন তার উপর নির্ভর করে। সিভা আরও দেখিয়েছেন যে একটি সূচক তহবিল এনএভি তৈরি করা সম্ভব যা সূচকের মতো একই রিটার্ন রয়েছে তবে উল্লেখযোগ্য ট্র্যাকিং ত্রুটি সহ। ট্র্যাকিং ত্রুটি অ-স্বজ্ঞাত এবং খুচরা বিনিয়োগকারীদের দ্বারা ব্যবহারের জন্য অনুপযুক্ত৷

৷নিম্ন ব্যয় অনুপাত সহ একটি তহবিলের একটি উচ্চ ট্র্যাকিং ত্রুটি থাকতে পারে: এটি একাধিক নিবন্ধে প্রতিষ্ঠিত হয়েছে:

জিনিসগুলি আরও খারাপ করার জন্য, একটি ETF এর রিটার্ন এবং ট্র্যাকিং ত্রুটি তার NAV ডেটা ব্যবহার করে পরিমাপ করা হয়, যখন বিনিয়োগকারীরা বাজার মূল্যে ক্রয় এবং বিক্রি করে। এই মূল্যের আন্দোলন এনএভি আন্দোলন থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে, বিশেষ করে বাজার ক্র্যাশের সময় যখন হঠাৎ চাহিদা কমে যায়।

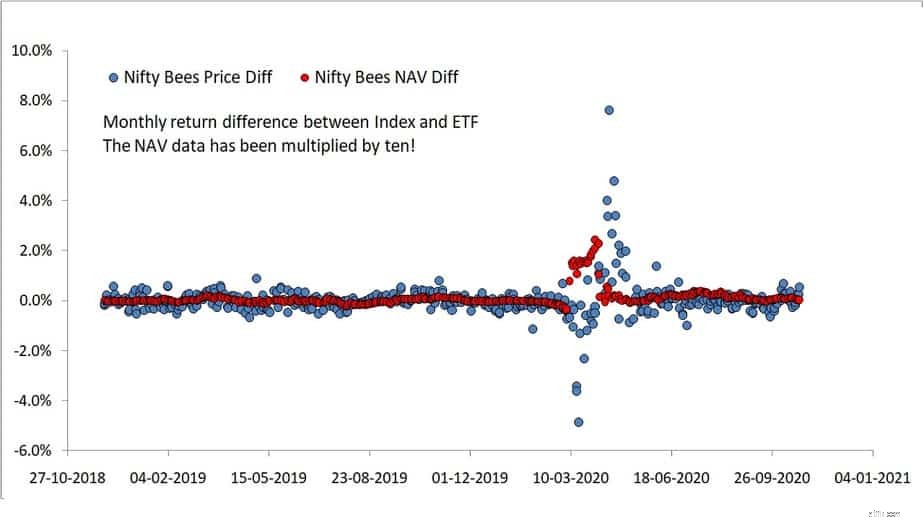

আমরা নিফটি 50 টিআরআই এবং নিপ্পন ইন্ডিয়া নিফটি বিস মূল্য (নীল) এবং NAV (লাল) এর মধ্যে রোলিং মাসিক রিটার্ন পার্থক্যের নীচে প্লট করি। দামের ডেটা এত বড় যে আমাদের NAV ডেটাকে দশ দ্বারা গুণ করতে হয়েছিল এবং এটি এখনও ছোট! আপনি রিয়েল-টাইমে ট্রেড করতে না চাইলে ETF থেকে দূরে থাকুন!

লক্ষ্য করুন NAV ডেটা দিয়ে পরিমাপ করা ট্র্যাকিং ত্রুটি কতটা বাস্তবতাকে ভুলভাবে উপস্থাপন করে এমনকি ক্র্যাশ থেকে অনেক দূরে! অনলাইনে উল্লিখিত প্রতিটি রিটার্ন এনএভির উপর ভিত্তি করে, দামের উপর নয়! বিশাল ঊর্ধ্বমুখী এবং নিম্নগামী স্পাইক মার্চ 2020 এর ক্র্যাশের সাথে মিলে যায়।

আদর্শভাবে Nifty 50 TRI মাসিক রিটার্ন – Nippon India Nifty Bees ETF NAV মাসিক রিটার্ন ইতিবাচক হতে হবে। এটি এক মাসেরও বেশি সময় ধরে, প্রাথমিকভাবে ইটিএফ (বা যেকোনো সূচক তহবিল) এর সাথে যুক্ত ব্যয়ের কারণে সূচকে সর্বদা উচ্চ রিটার্ন থাকবে। অধ্যয়ন করা 469টি মাসিক রিটার্ন পার্থক্যের মধ্যে, ETF NAV রিটার্ন ছিল বেশি এর চেয়ে ১৯৬ বার সূচক! এটি সুস্পষ্ট প্রমাণ যে পোর্টফোলিওকে সূচকের সাথে সারিবদ্ধ করতে অসুবিধাই এই রিটার্ন পার্থক্যের প্রধান কারণ - এতটাই যে এটি ব্যয়ের কারণে ক্ষতিকে অস্বীকার করে!

আমাদের মতে, এই রিটার্ন পার্থক্য অধ্যয়ন করা একটি আদর্শ বিচ্যুতি হিসাবে ট্র্যাকিং ত্রুটি গণনা করার চেয়ে সহজ এবং উচ্চতর উপায়। চাহিদা এবং সরবরাহের ওঠানামার কারণে ইটিএফ মূল্যের রিটার্ন সূচক রিটার্নের উপরে এবং নীচে দোদুল্যমান হবে বলে আশা করা হচ্ছে। যতক্ষণ না দোলগুলি ছোট এবং দ্বি-মুখী (উভয় দিক) হয় ততক্ষণ এটি স্বাগত।

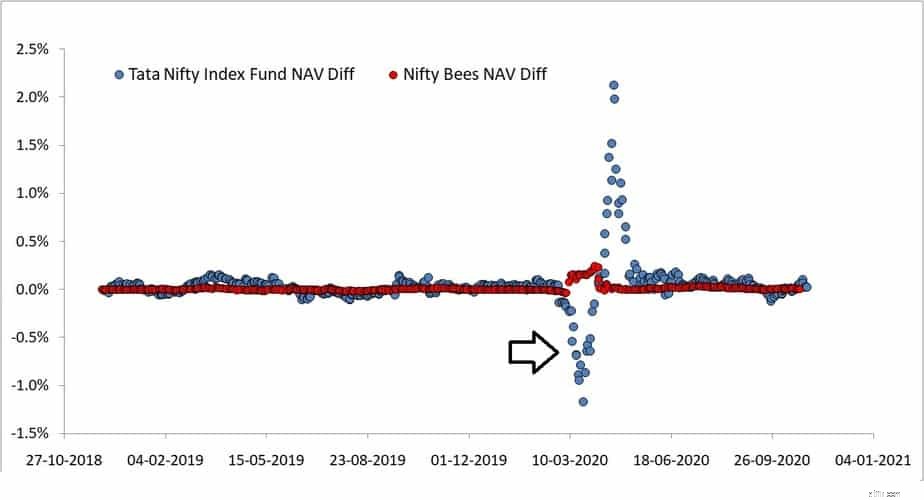

আসুন আমরা এখন সবচেয়ে খারাপ সূচক তহবিল পারফরমারগুলির মধ্যে একটি বিবেচনা করি:টাটা নিফটি সূচক তহবিল। বর্তমানে, এটি নিপ্পন নিফটি মৌমাছির ব্যয়ের অনুপাতের সমান। নেতিবাচক নীল বিন্দুগুলি তহবিলের মাসিক আয়ের প্রতিনিধিত্ব করে যা সূচকের চেয়ে বেশি ছিল।

একটি বাজার ক্র্যাশের সময়, নেতিবাচক বিচ্যুতি তীক্ষ্ণ হয়, কিন্তু এই ধরনের বিচ্যুতি যে কোনো দিনে ঘটতে পারে। টাটা ফান্ডের জন্য 148টির মতো নেতিবাচক রিটার্ন পার্থক্য দেখা গেছে এবং নিফটি বিস ইটিএফ (এনএভি সহ) এর জন্য 196টি।

একটি একক সর্বদা ইতিবাচক সংখ্যাকে ট্র্যাকিং ত্রুটি হিসাবে রিপোর্ট করার পরিবর্তে, আমরা নিম্নলিখিত উপায়ে সূচক থেকে বিচ্যুতিগুলি পরিমাপ করতে পারি:

যদি কেউ একাই ETF NAV অধ্যয়ন করে, তাহলে তারা সর্বাধিক এবং সর্বনিম্ন মাসিক রিটার্ন পার্থক্যের মধ্যে ব্যবধানে প্রভাবিত হবে:0.24% – (-0.04%) =0.28%। শুধুমাত্র যদি তারা মূল্যের উপর ভিত্তি করে এই পার্থক্যটি দেখতে বিরক্ত করে তবে তারা প্রশংসা করবে এটি 12.49% পর্যন্ত।

এর তুলনায়, ফ্র্যাঙ্কলিন তহবিল 1.89% স্প্রেডের সাথে যুক্তিসঙ্গতভাবে ভাল পারফরম্যান্স করেছে এবং ফান্ডের আউটপারফরমেন্সের মাত্র 87/469 দৃষ্টান্ত (নেতিবাচক রিটার্ন পার্থক্য)। এই পরিমাণগুলি স্বজ্ঞাত এবং ট্র্যাকিং ত্রুটির চেয়ে বোঝা সহজ। উপরের সারণী থেকে দেখা যাচ্ছে, রিটার্ন পার্থক্যের গড় এবং গড় বেশ ভিন্ন। এটি আদর্শ বিচ্যুতিকে (প্রচলিত ট্র্যাকিং ত্রুটি) একটি ভুল পরিমাপ করে যা প্রকৃত স্প্রেডের প্রতিনিধিত্ব করে না৷

এই ডেটা সহ একটি মাসিক ট্র্যাকিং ত্রুটি ডেটা শীট শীঘ্রই উপলব্ধ করা হবে৷ এই তালিকার শীর্ষ 2-3টি ফান্ড না যে নামগুলি আপনি সাধারণত DIY ফোরামে দেখতে পাবেন 🙂

৷ডু-ইট-ইউরসেল্ফ ইনডেক্স ফান্ড:সূচকের মালিক হওয়ার একটি স্মার্ট উপায়?

স্টক মার্কেট সংশোধনে আপনার ঝুঁকি কমাতে 4টি ফান্ড

কিভাবে ইনডেক্স ফান্ডে বিনিয়োগ করবেন (5 মিনিটে বিনিয়োগ করুন)

নিফটি 50 কীভাবে গণনা করা হয় – NSE বেঞ্চমার্ক সূচক!!

SGX নিফটি ব্যাখ্যা করা হয়েছে – এটি কীভাবে ভারতীয় শেয়ার বাজারকে প্রভাবিত করে?