স্বাস্থ্য সঞ্চয় অ্যাকাউন্ট (HSAs) প্রতিষ্ঠিত হয়েছিল মেডিকেয়ার প্রেসক্রিপশন ড্রাগ, ইমপ্রুভমেন্ট, এবং মডার্নাইজেশন অ্যাক্টের সাথে 2003 সালের শেষের দিকে আইনে স্বাক্ষরিত। এই অ্যাকাউন্টগুলি পুরানো মেডিকেল সেভিংস অ্যাকাউন্টগুলির (যা স্ব-কর্মসংস্থান এবং ছোট ব্যবসার মধ্যে সীমাবদ্ধ ছিল), স্বাস্থ্য প্রতিদান ব্যবস্থা (যেখানে এফলেক্স অ্যাকাউন্টের মালিকানা) এবং এফলেক্স অ্যাকাউন্টের মালিকানা রয়েছে। "ব্যবহার-হারানো" অ্যাকাউন্ট যা বছরের পর বছর রোল হয় না)। অনেক বিনিয়োগকারী বুঝতে পারেন না যে একটি HSA হল, অনেক উপায়ে, তাদের সেরা বিনিয়োগ অ্যাকাউন্ট। এটি উচ্চ-আয়ের পেশাদারদের জন্য বিশেষভাবে উপযোগী।

যদি আপনার পরিবারের সদস্যদের মধ্যে কেউ একটি ব্যয়বহুল, দীর্ঘস্থায়ী চিকিৎসার সমস্যায় ভোগেন না, তাহলে সম্ভাবনা ভাল যে একটি উচ্চ-ডিডাক্টিবল হেলথ ইন্স্যুরেন্স প্ল্যান (HDHP) এর কম প্রিমিয়ামের কারণে আপনার জন্য সঠিক পরিকল্পনা। একটি HSA থাকার জন্য, আপনাকে অবশ্যই একটি HDHP এর আওতায় থাকতে হবে। আপনি অন্য স্বাস্থ্য বীমা পরিকল্পনা বা স্বাস্থ্য-শেয়ারিং প্ল্যানের আওতায় থাকতে পারবেন না।

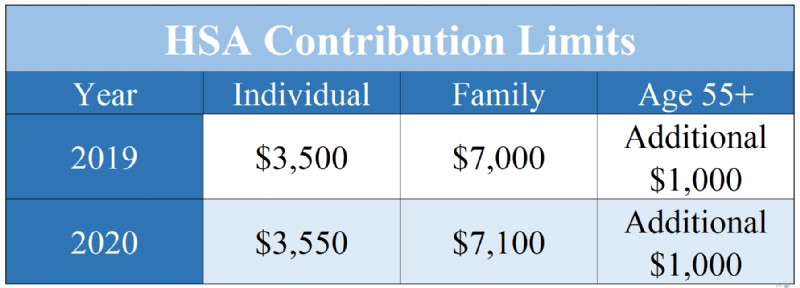

2019 সালে, শুধুমাত্র একটি HDHP দ্বারা আচ্ছাদিত একজন ব্যক্তি $3,500 [2019] অবদান রাখতে পারেন — সবচেয়ে আপ-টু-ডেট পরিসংখ্যান পেতে আমাদের বার্ষিক সংখ্যা পৃষ্ঠাতে যান] একটি HSA থেকে. একটি পরিবার (দুই সদস্য হিসাবে সংজ্ঞায়িত, অগত্যা উভয় স্বামী/স্ত্রী নয়) $7,000 [2019] অবদান রাখতে পারে . পরিবারের একজন সদস্যের বয়স 55 বা তার বেশি হলে, অতিরিক্ত $1,000 "ক্যাচ-আপ" অবদানের অনুমতি রয়েছে। মনে রাখবেন যে 2019 এর জন্য অবদান এখনও 15ই এপ্রিল, 2020 পর্যন্ত করা যেতে পারে।

2019 এবং 2020 HSA অবদানের সীমা

HSAs বিশেষ করে উচ্চ-আয়ের পেশাদারদের জন্য বিভিন্ন কারণে উপযোগী:

যখন একটি পরিবার একটি HSA-তে $7,000 অবদান রাখে, তখন সেই অর্থ আর ফেডারেল বা রাজ্য আয়করের অধীন থাকে না। যদি আপনার সম্মিলিত প্রান্তিক করের হার 45% হয়, তাহলে সেই ছাড়টি আপনার জন্মদিনের জন্য $3,150-এর একটি উপহার পাওয়ার সমতুল্য, আপনি যা খুশি খরচ করতে পারেন৷ এছাড়াও, যদি আপনার নিয়োগকর্তার দ্বারা আপনার পেচেক থেকে অবদানগুলি নেওয়া হয়, তবে সেগুলি সামাজিক নিরাপত্তা এবং মেডিকেয়ারের মতো বেতনের করের অধীন নয়৷

অনেক লোক বুঝতে পারে না যে তারা তাদের HSA বিনিয়োগ করতে পারে। সম্ভবত এটি কারণ ডিফল্ট বিকল্পটি সাধারণত একটি কম-ফলন সঞ্চয় অ্যাকাউন্ট। যাইহোক, 401(k) বা Roth IRA-এর মতই, HSA-তে অর্থ মিউচুয়াল ফান্ডে বিনিয়োগ করা যেতে পারে যেমন বিস্তৃতভাবে বহুমুখী, কম খরচের সূচক মিউচুয়াল ফান্ড। যদি আপনার নিয়োগকর্তার দ্বারা নির্বাচিত HSA মিউচুয়াল ফান্ড বিনিয়োগের অনুমতি না দেয়, তাহলে আপনি আপনার HSA ডলারগুলিকে এমন একটিতে রোলওভার করতে পারেন যা বছরে একবার এটির অনুমতি দেয়। আসলে, আপনাকে আপনার নিয়োগকর্তার দ্বারা নির্বাচিত HSA ব্যবহার করতে হবে না, যদিও আপনি যদি তা না করেন তবে আপনি একটি সম্ভাব্য বেতনের ট্যাক্স ছাড় দেবেন। এটি HSA-কে উচ্চ হারে রিটার্ন অর্জনের অনুমতি দেয় এবং HSA ডলার বছরের পর বছর ঘুরতে থাকে, আপনাকে দীর্ঘমেয়াদে বিনিয়োগ করতে দেয়। 401(k) বা রথ আইআরএর মতো, একটি HSA দীর্ঘমেয়াদী মূলধন লাভ এবং লভ্যাংশ-সম্পর্কিত করের ট্যাক্স টেনে থেকে আপনার বিনিয়োগের রিটার্নকে রক্ষা করে।

একটি HSA থেকে প্রত্যাহারগুলি কর-মুক্ত হয় যতক্ষণ না সেগুলি স্বাস্থ্যের যত্নের খরচ (মেডিকেয়ার প্রিমিয়াম সহ) পরিশোধ করতে ব্যবহৃত হয়। যদি এইভাবে ব্যবহার করা হয়, HSA ডলারগুলি "ট্রিপল-ট্যাক্স-ফ্রি" হয়, যেহেতু আপনি সেগুলিকে অবদান করার সময় একটি কাটছাঁট পেয়েছেন, সেগুলি অ্যাকাউন্টে বৃদ্ধির সময় ট্যাক্স থেকে আশ্রয় নেওয়া হয়েছিল এবং সেগুলি ট্যাক্স-মুক্ত প্রত্যাহার করা হয়েছিল। একটি HSA হল একমাত্র ট্রিপল-ট্যাক্স-মুক্ত বিনিয়োগ অ্যাকাউন্ট আপনার জন্য উপলব্ধ, তাই এই ক্ষেত্রে, এটি আপনার সেরা বিনিয়োগ অ্যাকাউন্ট। যদিও HSA ডলার চলমান স্বাস্থ্যসেবা ব্যয়ের জন্য ব্যবহার করা যেতে পারে, এখন থেকে কয়েক দশক ধরে স্বাস্থ্যসেবা ব্যয়ের জন্য অর্থ প্রদানের জন্য ব্যবহার করা হলে অ্যাকাউন্টটি সত্যিই উজ্জ্বল হয়ে ওঠে, যখন অর্থ চক্রবৃদ্ধি সুদের জন্য এটির জাদু কাজ করার জন্য সময় পায়।

কিছু লোক একটি HSA-তে অত্যধিক অবদান রাখার বিষয়ে উদ্বিগ্ন কারণ তারা উদ্বিগ্ন যে তারা এটি সমস্ত স্বাস্থ্যসেবাতে ব্যয় করতে সক্ষম হবে না। যাইহোক, এই ভয় HSA নিয়মের একটি ভুল বোঝাবুঝি থেকে আসে। একবার আপনার বয়স 65 হয়ে গেলে, আপনি আপনার HSA থেকে প্রত্যাহার করতে পারেন এবং স্বাভাবিক 20% জরিমানা না দিয়েই আপনার পছন্দের যেকোনো কিছুতে অর্থ ব্যয় করতে পারেন। আপনাকে অবশ্যই আপনার সাধারণ প্রান্তিক আয়কর হারে কর দিতে হবে। যাইহোক, এই ক্ষেত্রে, একটি HSA আপনার 401(k) থেকে আলাদা নয়। এটি এখনও "ডাবল-ট্যাক্স-মুক্ত" এবং এইভাবে একটি "স্টিলথ আইআরএ" হিসাবে কাজ করে। যদিও স্বাস্থ্যের যত্নে HSA ডলার খরচ করা সবসময়ই ভালো, আপনার অ্যাকাউন্টে অতিরিক্ত অর্থায়নের ভয় থাকা উচিত নয়।

যদিও এইচএসএ ডলার অবশ্যই স্বাস্থ্যসেবাতে ব্যয় করতে হবে যাতে করে ট্যাক্স-মুক্ত প্রত্যাহার করা হয়, বর্তমান আইনের অধীনে এমন কোন প্রয়োজন নেই যে স্বাস্থ্যসেবা কেনা হয় সেই বছরেই তোলা হবে। এইভাবে, কিছু বিনিয়োগকারী তাদের রসিদ সংরক্ষণ করার জন্য নির্বাচন করেছেন যাতে ভবিষ্যতে করমুক্ত অ্যাকাউন্ট থেকে টাকা তোলা যায়। এটি একটি অডিটের ক্ষেত্রে প্রাপ্তির ট্র্যাক রাখার জন্য একটি বড় ঝামেলার পরিচয় দেয় এবং রসিদগুলি মূল্যস্ফীতির জন্য ঊর্ধ্বমুখী হয় না। সেখানে কিছু আইনী/নিয়ন্ত্রক ঝুঁকিও রয়েছে যে নিয়মগুলি ভবিষ্যতে পরিবর্তন করা যেতে পারে। আপনার জন্য সঠিক সিদ্ধান্ত নেওয়ার জন্য সেই ঝামেলা এবং ঝুঁকিকে চলমান ট্যাক্স ড্র্যাগ সুরক্ষার সুবিধার বিপরীতে ওজন করতে হবে।

HSA ডলারগুলি অবদানকারী এবং পত্নী দ্বারা জীবনের সর্বোত্তম ব্যয় করা হয় কারণ HSA নিয়মগুলি উল্লেখযোগ্য এস্টেট পরিকল্পনার সুবিধা প্রদান করে না। আপনার পত্নী দ্বারা উত্তরাধিকারসূত্রে পাওয়া গেলে, অ্যাকাউন্টটি একটি HSA থেকে যায়। যদি অন্য কেউ উত্তরাধিকার সূত্রে প্রাপ্ত হন, তবে আপনার মৃত্যুর বছরে HSA-এর প্রতিটি ডলার আপনার উত্তরাধিকারীর জন্য সম্পূর্ণ করযোগ্য আয় হয়ে যাবে।

বেশিরভাগ অবসর অ্যাকাউন্টের বিপরীতে, HSAs বিশেষ করে শক্তিশালী সম্পদ সুরক্ষা সুবিধা ভোগ করে না। যদিও মামলা আইন নিষ্পত্তি করা থেকে অনেক দূরে, HSA ডলার সাধারণত আপনার দেউলিয়া সম্পত্তিতে অন্তর্ভুক্ত করা হয়। কিছু রাজ্য, যাইহোক, HSA-এর জন্য একটি ছাড় প্রদান করে। আশা করি, সেই তালিকা বাড়তে থাকবে৷

যেহেতু HSA-এর এস্টেট পরিকল্পনা এবং সম্পদ সুরক্ষা সুবিধাগুলি দুর্বল, এই অ্যাকাউন্টগুলি আপনার জীবদ্দশায় সর্বোত্তমভাবে ব্যয় করা হয়। স্বাস্থ্যসেবার খরচ দ্রুত বৃদ্ধির প্রেক্ষিতে, এটি বেশিরভাগের জন্য খুব কঠিন হওয়া উচিত নয়।

অনেক ক্ষেত্রে, স্বাস্থ্য সঞ্চয় অ্যাকাউন্টগুলি একজন বিনিয়োগকারীর জন্য উপলব্ধ সেরা বিনিয়োগ অ্যাকাউন্ট এবং সম্ভবত প্রতি বছর বিনিয়োগের প্রথম স্থান। HSA-এর অন্য যেকোনো বিনিয়োগ অ্যাকাউন্টের তুলনায় উচ্চতর কর সুরক্ষা বৈশিষ্ট্য রয়েছে যার মধ্যে রয়েছে তাদের "ট্রিপল-ট্যাক্স-ফ্রি" প্রকৃতি, 65-এর পরে অর্থ উত্তোলন করার ক্ষমতা যে কোনো উদ্দেশ্যে পেনাল্টি-মুক্ত, এবং রসিদ সংরক্ষণ করার সময় উত্তোলন বিলম্ব করার ক্ষমতা। আপনি যদি HDHP ব্যবহার করেন, তাহলে HSA-তে বিনিয়োগের সুবিধা নিতে ভুলবেন না।

আপনার যদি HSAs বা অন্যান্য ট্যাক্স-সুরক্ষিত অ্যাকাউন্টগুলির জন্য অতিরিক্ত সাহায্যের প্রয়োজন হয়, তাহলে এটি বের করতে সাহায্য করার জন্য একজন WCI-পরীক্ষিত পেশাদার নিয়োগ করুন৷

স্বাস্থ্য পরিচর্যার খরচ মেটাতে আপনি কি স্বাস্থ্য সঞ্চয় অ্যাকাউন্ট ব্যবহার করেন? আপনি কি একটি বিনিয়োগ অ্যাকাউন্ট হিসাবে HSA ব্যবহার করেন? আপনি কি ভবিষ্যতে প্রত্যাহারের জন্য রসিদ সংরক্ষণ করেন? কেন বা কেন নয়?

আপনি যখন ঋণাত্মক ব্যালেন্স সহ একটি চেকিং অ্যাকাউন্ট বন্ধ করার অনুরোধ করেন তখন কী ঘটে?

মার্জিন ট্রেডিং:SEBI দ্বারা নতুন কঠোর নিয়ম (ডিসেম্বর 2020)!

আমার স্বামীর আয় কি আমার সামাজিক নিরাপত্তা চেকের ক্ষতি করবে?

কিভাবে মিউচুয়াল ফান্ড বাছাই করবেন? একজন বিগিনারস গাইড।

ফ্লোরিডা ফোরক্লোসারে সমন ফেরত দেওয়ার অর্থ কী?