কিন্তু যাই হোক না কেন, কিছু ব্যয়বহুল সমস্যা দেখা দিলে বেশিরভাগ আমেরিকানরা বেশ খারাপ অবস্থায় থাকে।

প্রস্তুতির অভাবের কারণে, অনেক সময় লোকেদের খরচের জন্য ক্রেডিট কার্ডের ঋণ সংগ্রহ করতে বাধ্য করা হয় বা অতিরিক্ত ফি সহ প্রচুর দেরী নোটিশ পেতে হয় এইভাবে মূলত আরও বেশি বিলের সাথে আটকে যায়, আপনার সেই অর্থগুলিকে স্তুপ করে রাখার একটি সুযোগ ব্যয় হয়।

তবুও, আরও ভয়ের বিষয় হল সঞ্চয়ের অভাব 35 এবং তার কম বয়সী গোষ্ঠী সংরক্ষণ করেছে। সেটা জরুরি তহবিল বা অবসরের জন্যই হোক।

একটি বিজনেস ইনসাইডার নিবন্ধে, তারা ফেডারেল রিজার্ভের কনজিউমার ফাইন্যান্সের জরিপ থেকে ডেটা ব্যবহার করে বিভিন্ন শ্রেণীতে সঞ্চয়ের হার ভেঙে দিয়েছে।

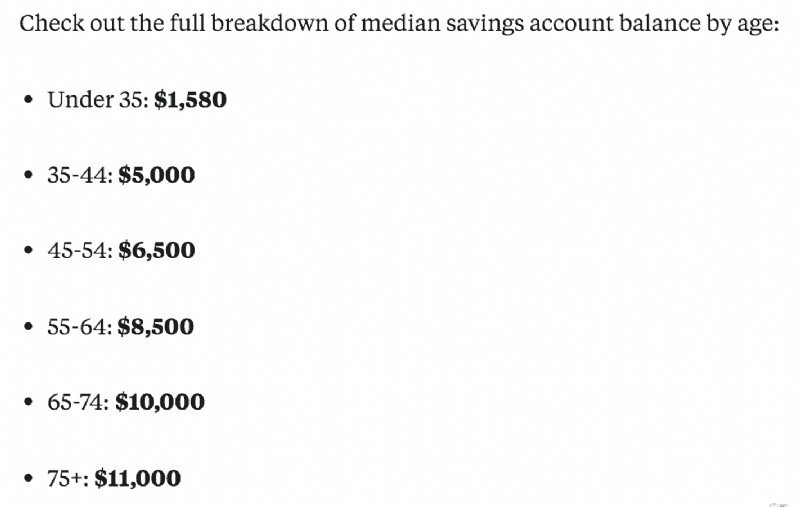

প্রথমত, বয়স অনুসারে গড় সেভিংস অ্যাকাউন্ট ব্যালেন্স, যা খুব সুন্দর দেখাচ্ছিল না:

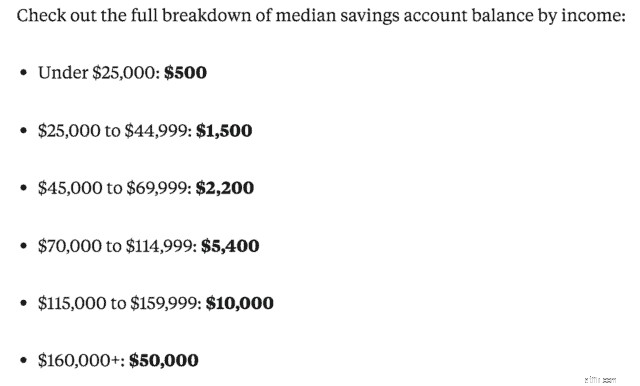

আরেকটি বিভাগ তারা ভেঙেছে, আয়ের ভিত্তিতে সেভিংস অ্যাকাউন্ট ব্যালেন্স:

বোধগম্যভাবে, বেশি উপার্জনকারীরা আরও বেশি অর্থ সঞ্চয় করতে সক্ষম হয় এবং বয়স্ক ব্যক্তিরা পান, সময় তাদের পাশে থাকার কারণে তাদের কাছে তত বেশি অর্থ থাকবে।

35 বছর বা তার কম বয়সী গোষ্ঠীর জন্য কিছু কারণের জন্য কম সঞ্চয় থাকাটাও বোধগম্য হয়:ছাত্রদের ঋণ পরিশোধ করা, তাদের ক্যারিয়ার গড়ে তোলা, হয়তো এখনও স্কুলে যাওয়া ইত্যাদি।

অবশ্যই উপরের সমস্তগুলি অন্যান্য জিনিসের জন্য দায়ী করা যেতে পারে, এগুলি কেবল কিছু উদাহরণ।

কিন্তু, আমরা এটাও জানি যে স্বল্প আয়ের লোকেরা প্রচুর অবসর গ্রহণ বা সঞ্চয়ের ভাগ্য সংগ্রহ করেছে, তাই আয়ের অভাব অগত্যা প্রধান কারণ নয়।

আমি ডুব দেওয়ার আগে, আমি জানি এটা কঠিন হতে পারে। স্থবির মজুরি, ছাত্র ঋণের বৃদ্ধি, চাকরি হারানো, ইত্যাদি প্রত্যেকেরই একটি অনন্য পরিস্থিতি রয়েছে, তবে অনেকে এই একটি কাজ করলে আর্থিকভাবেও ভাল হবে। আপনি কি জানেন এটা কি?

আপনার অর্থের নীচে বাস করুন।

তত্ত্বের দিক থেকে এটি একটি বেশ সহজ ধারণা, কিন্তু কখনও কখনও এটি দীর্ঘমেয়াদে অনুসরণ করা মানুষের পক্ষে অনেক কঠিন। এটি অনেক লোকের জন্য একটি বড় সমস্যা এবং বেশিরভাগই এটি বুঝতে পারে না৷

আপনার অর্থের নীচে জীবনযাপনের সংক্ষিপ্ত সংজ্ঞাটি সহজ:আপনার উপার্জনের চেয়ে কম খরচ করা উচিত, স্মার্ট ক্রয়ের সিদ্ধান্ত নেওয়া উচিত এবং পেচেক থেকে পেচেকে বাঁচতে হবে না।

এটি আপনার গাড়িকে ডাউনগ্রেড করছে কিনা, একটি সাশ্রয়ী মূল্যের অ্যাপার্টমেন্ট বা বাড়িতে থাকা, প্রতিদিন খেতে না যাওয়া ইত্যাদি।

এটি এই বাক্যাংশের সাথেও মিলে যেতে পারে, "কিপিং আপ দ্য জোন্সেস।"

অন্যদের কাছে যা আছে তা নিয়ে আমরা এতটাই চিন্তিত:অভিনব গাড়ি, বড় বাড়ি, দামি গয়না, নতুন জামাকাপড় ইত্যাদি যে আমরা ইচ্ছাকৃতভাবে করি বা না করি, আমরা আমাদের নিজস্ব জিনিসপত্র ক্রয় এবং আপগ্রেড করতে থাকি।

অবশ্যই, এমন কিছু সময় আছে যেখানে নিজেকে চিকিত্সা করা ঠিক, তবে এটি মাঝে মাঝে হওয়া উচিত।

আমি ব্যক্তিগতভাবে ব্যক্তিগত অর্থায়নে ডুব দেওয়ার আগে কয়েক বছর আগে আপনার অর্থের নীচে জীবনযাপনের জন্য লড়াই করেছি।

আমি আমার প্রথম চাকরী পাওয়ার সাথে সাথেই একটি নতুন গাড়ি কিনেছিলাম, এমন একটি অ্যাপার্টমেন্টে ছিলাম যা আমি সেই সময়ে খুব কমই বহন করতে পারতাম, ইত্যাদি। এর কোনোটাই চটকদার বা বড়াই করার ছিল না, কিন্তু আমি স্বাধীন হতে চাই।

আমি শুধু ভুল আর্থিক পদক্ষেপগুলি করেছি এবং সিদ্ধান্তের প্রতি প্ররোচিত ছিলাম৷

আমি মনে করি আপনার অর্থের নীচে জীবনযাপনের সাথে একটি বড় ভুল ধারণা স্বয়ংক্রিয়ভাবে ধরে নেওয়া হচ্ছে যে আপনাকে অত্যন্ত মিতব্যয়ী হতে হবে, সস্তা হতে হবে। অথবা আপনাকে খালি হাড়ের জীবনযাপন করতে হবে।

কিন্তু এটা মিথ্যা।

আপনি এখনও একটি ভাল সময় কাটাতে পারেন এবং জীবন উপভোগ করতে পারেন, এছাড়াও প্রতি সপ্তাহে বা জরুরী প্রয়োজনে একটি বিলের জন্য অর্থ নিয়ে আসতে ঝাঁকুনি দেবেন না।

এটি চাপযুক্ত এবং আপনার পকেটের জন্য ভাল নয়, এবং আরও গুরুত্বপূর্ণ, আপনার স্বাস্থ্যের জন্য ভাল নয়৷

এর মধ্যেও অনেক কিছু হল যে আপনি আর্থিক দৃষ্টিকোণ থেকে অন্যদের দেখতে কেমন মনে করেন।

উদাহরণস্বরূপ, আপনার বন্ধু একটি নতুন গাড়ি পায়। এবং আপনি পিছিয়ে থাকা অনুভব করতে চান না বা গত 10 বছর ধরে একই পুরানো গাড়ি চালানোর জন্য তারা আপনাকে বিচার করছে।

কিন্তু অনেক সময়, তারাই এমন লোক যারা তাদের সাধ্যের নিচে না থাকার ফাঁদে পড়ে এবং সম্ভবত খুব বেশি সঞ্চয় করে না বা আর্থিকভাবে সংগ্রাম করতে পারে। আপনার অর্থের সাথে স্বাচ্ছন্দ্য বোধ করুন এবং অন্যরা আপনাকে কীভাবে বুঝবে তা নিয়ে চিন্তা করবেন না।

একটি দুর্দান্ত বই যা এই সম্পর্কে অনেক কথা বলে এবং আমার প্রিয় অর্থের বইগুলির মধ্যে একটি হল The Millionaire Next Door:The Surprising Secrets of America’s Wealthy , টমাস জে. স্ট্যানলি এবং উইলিয়াম ডি ড্যাঙ্কো।

লেখকরা আলোচনা করেন যে সেখানে কতজন কোটিপতি আছে, আপনি কখনই জানতে পারবেন না কারণ তারা এমন কাজ করে না যে তাদের কাছে অর্থ আছে, স্প্লার্জ করার সামর্থ্য রয়েছে বা আরও বড় এবং ভাল জিনিস কেনার মতো। অত্যন্ত সুপারিশ.

আপনি আর্থিকভাবে কোথায় ভুল করছেন তা খুঁজে বের করা কিছুটা চ্যালেঞ্জ হতে পারে, তবে এটি আপনার ধারণার চেয়ে সহজ। আপনাকে বসতে হবে এবং সত্যের মুখোমুখি হতে হবে।

কিন্তু, এখানে কিছু জিনিস রয়েছে যা আপনি করতে পারেন যাতে আপনি আপনার সাধ্যের নিচে জীবনযাপন শুরু করেন।

আপনি এই মুহূর্তে সবচেয়ে সহজ কাজটি করতে পারেন তা হল আপনি যে সমস্ত জিনিসগুলিতে ঘন ঘন অর্থ ব্যয় করেন তার একটি তালিকা তৈরি করা৷ সেই তালিকাটি দেখুন এবং দেখুন যেগুলি প্রয়োজনীয় জিনিসগুলি বনাম এমন জিনিসগুলি যা সত্যিই আপনার জীবনযাত্রার মান উন্নত করে না৷

টিভি দেখবেন না? কেবল বাতিল করুন এবং Netflix এর মত একটি সস্তা বিকল্পে যান। সপ্তাহে কয়েকবার বাইরে খেতে যাচ্ছেন? সপ্তাহে একবার কাটুন বা মাসে একবার কাটুন।

কখনও কখনও আমরা এমনকি কতগুলি জিনিস খরচ করি তা আমরা বুঝতে পারি না যে এটি না থাকলে আমরা সত্যিই মিস করব না।

আমি তারের কেটে ফেলেছি, রেস্তোঁরাগুলি কেটে ফেলেছি এবং খুব কমই নতুন জিনিস কিনি। এবং খুব স্পষ্টভাবে, একবার এটি চলে গেলে, আমি এটি মিস করিনি এবং ফাঁদে পড়া এড়ানো সহজ ছিল। আপনি বিল নিয়ে আলোচনা করতে এবং অবাঞ্ছিত সাবস্ক্রিপশন খুঁজে পেতে সাহায্য করতে ট্রিমের মতো একটি পরিষেবা ব্যবহার করতে পারেন।

সহস্রাব্দ এবং তরুণ প্রজন্মের জন্য একটি বড় ঘাতক হল ছাত্র ঋণের সুদের হার ক্রমবর্ধমান এবং বোঝা। তবুও, এটি আপনার অন্যান্য ঋণের ক্ষেত্রেও প্রযোজ্য হতে পারে, যেমন একটি গাড়ির ঋণ বা এমনকি ক্রেডিট কার্ডের সুদের ক্ষেত্রেও।

আপনার যদি স্টুডেন্ট লোনের উপর উচ্চ-সুদের হার থাকে, তাহলে ক্রেডিবলের মতো একটি পরিষেবার মাধ্যমে পুনঃঅর্থায়ন বিবেচনা করুন, যেখানে আপনার জন্য প্রচুর বিকল্প রয়েছে।

ক্রেডিবলের সাথে, আপনি আপনার ক্রেডিট স্কোরকে প্রভাবিত না করে ঋণদাতাদের কাছ থেকে প্রাক-যোগ্য ছাত্র ঋণ পুনঃঅর্থায়নের হার তুলনা করতে পারেন। 100% বিনামূল্যে! এখানে শুরু করুন।

অথবা যদি আপনার একটি উচ্চ সুদের ক্রেডিট কার্ড থাকে এবং আপনার যদি একটি উপযুক্ত ক্রেডিট স্কোর থাকে, তাহলে আপনি একটি নির্দিষ্ট সময়ের জন্য 0% সুদে ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডের জন্য যোগ্য হতে পারেন।

শুধু ট্রান্সফার ফি এবং অন্যান্য সূক্ষ্ম মুদ্রণের জন্য সতর্ক থাকুন। কিন্তু এটি আপনাকে কিছুটা সহজ শ্বাস নিতে সাহায্য করতে পারে।

আমরা সকলেই সুন্দর প্রশস্ত বাড়ি বা একটি নতুন গাড়ি চাই যা আমরা জানি যে রেকর্ডে কোনও সমস্যা বা দুর্ঘটনা নেই। কিন্তু আপনি কি জানেন, এটি আপনার মানিব্যাগকেও হত্যা করছে।

সবচেয়ে দামি বাড়ি কেনা থেকে বিরত থাকুন যেটি ব্যাঙ্ক বলে যে আপনি সামর্থ্যের অধিকারী, তারা ঋণে খুশি এবং আপনাকে সুদের উপর পাবেন। এবং ট্যাক্স, ইন্স্যুরেন্স এবং HOA-এর কথা ভুলে যাবেন না যা যোগ করতে পারে।

এছাড়াও, আপনি যদি আপনার চাকরি হারান বা একটি অপ্রত্যাশিত খরচ হয়, তাহলে আপনি একটি দামী বাড়ির জন্য ক্ষতির জগতের মধ্যে থাকতে পারেন।

সেজন্য আপনার সামর্থ্যের সবচেয়ে দামী বাড়িটি বেছে নেওয়া উচিত নয়, এমন একটি খুঁজে নিন যা আপনাকে কিছু কুশন দেয়। এমনকি যদি এটির কিছু আপডেটের প্রয়োজন হয়, আপনি এটি ঠিক করতে পারেন৷

৷গাড়ি কেনার ক্ষেত্রেও একই কথা প্রযোজ্য। একটি একেবারে নতুন গাড়ির দাম কমে যায় যত তাড়াতাড়ি আপনি এটিকে ড্রাইভ করেন।

"দ্বিতীয়বার আপনি যখন একটি নতুন গাড়ি চালাবেন তখন এটি তার মূল্যের 11% অবমূল্যায়ন করবে এবং প্রথম বছরে 30% পর্যন্ত হারাতে পারে।" (সূত্র)। হায়!

অনুমান করুন যে কলেজের পরে তার প্রথম বড় ছেলের চাকরি শুরু করার কয়েক মাস পরে কে সেই ভুল করেছিল? হ্যাঁ, আমি।

অর্থপ্রদান এবং সুদের হার ভয়ানক ছিল না, তবে আমি যে $400+ প্রতি মাসে ছাত্র ঋণ দিচ্ছিলাম তার সাথে যোগ করুন, সম্ভবত এটি একটি স্মার্ট পছন্দ ছিল না। পাঠ শিখেছি।

আপনার যদি এটি করার উপায় থাকে তবে একটি নতুন গাড়ি কেনার ক্ষেত্রে কোনও দোষ নেই। কিন্তু তারপরও, এক বছর পরে কি এটি প্রায় 30% হারানোর মূল্য?

একটি ব্যবহৃত গাড়ি কেনার উপায় এবং এটি একটি লেবু নয় তা নিশ্চিত করার জন্য আপনি এখনও কিছু প্রত্যয়িত প্রাক মালিকানাধীন পেতে পারেন৷

আমাদের বেশিরভাগের জন্য, আমরা প্রথমে আমাদের বিল এবং যেকোনো খরচ পরিশোধ করি। তারপর যা কিছু অবশিষ্ট থাকে, আমরা আমাদের সঞ্চয়ের জন্য দূরে রাখি।

সঠিক পদক্ষেপের মত শোনাচ্ছে কারণ অন্যথায় আপনি বিলম্বে চার্জ জমা করেন বা দাবিতে বিল পাঠানো হয়। এটা কেউ চায় না।

তবুও, বেশিরভাগ সময় কি হয় জানেন? বিল, খরচ, এবং অন্যান্য জিনিসের জন্য এটি ব্যবহার করার পরে, আসলে সঞ্চয় করার জন্য খুব কম।

আমরা আমাদের চেকিংয়ের সময় সেই অর্থ সম্পর্কে সচেতন এবং অতিরিক্ত কেনাকাটায় এটি ব্যবহার করতে পারি, তারপর সঞ্চয় করার জন্য অর্থ সরানোর সিদ্ধান্ত নিতে পারি।

পরিবর্তে, আপনার মানসিকতা উল্টানো উচিত।

যখনই আপনি অর্থপ্রদান পান, আপনার প্রথমে যা করা উচিত তা হল আপনার সঞ্চয়ের জন্য একটি নির্দিষ্ট পরিমাণ স্থানান্তর করা যা স্পর্শ করা হবে না। এটি আপনাকে আপনার খরচের চেকিংয়ে সহজে অ্যাক্সেসযোগ্য অর্থ পাওয়া থেকে বিরত রাখে এবং আপনার বিলের জন্য আপনার বাজেট আরও ভাল করে তোলে।

এটি আপনাকে আপনার সঞ্চয়ের হার বাড়ানোর উপায়গুলি খুঁজে বের করার জন্যও সেট আপ করে, এইভাবে আপনার সঞ্চয় অ্যাকাউন্ট আরও তৈরি করে৷ কয়েক বছরের মধ্যে ঋণ মোকাবেলা করার সময়ও আমাকে বিনিয়োগ এবং সঞ্চয় করতে সাহায্য করার জন্য প্রথম অর্থ প্রদানের মানসিকতা।

আপনার সাধ্যের নিচে জীবনযাপন করতে এবং আপনার সঞ্চয় তৈরি করতে আপনি কী করছেন?