আপনি শুনেছেন যে আপনার জীবন বীমা দরকার কিন্তু এটি কীভাবে কাজ করে তা নিশ্চিত নন। হয়তো আপনি এটি বন্ধ করে দিয়েছেন (আমরা সবাই সেখানে ছিলাম) কিন্তু এখন আপনি এটি আপনার তালিকা থেকে চেক করার জন্য প্রস্তুত হচ্ছেন। কিন্তু আপনি এখনও ভাবছেন, জীবন বীমা কি? এবং মেয়াদী জীবন বীমা কি?

মেয়াদী জীবন বীমা ততটা জটিল নয় যতটা আপনি ভাবতে পারেন। আপনি আপনার আয় এবং আপনার পরিবারের ভবিষ্যত সুরক্ষিত করতে আপনার যা জানা দরকার তা আমরা ভেঙে দেব। আমরা আপনাকে দেখাব কেন, জীবন বীমা পরিকল্পনার রহস্যময় দেশে, মেয়াদী জীবন অবশ্যই আপনার সেরা বিকল্প।

আসুন খনন করি!

মেয়াদী জীবন বীমা (এটিকে বিশুদ্ধ জীবন বীমাও বলা হয়) হল এক ধরনের জীবন বীমা পলিসি যা নির্দিষ্ট সংখ্যক বছর বা মেয়াদের জন্য স্থায়ী হয়। মেয়াদ শেষ হওয়ার আগেই আপনি মারা গেলে, বীমা কোম্পানি মৃত্যু সুবিধা প্রদান করবে (এটিকে পেআউটও বলা হয়)। আপনি যদি পরে মারা যান মেয়াদ শেষ, বীমা কোম্পানি অর্থ প্রদান করে না। বেশ সহজ।

সাধারণভাবে জীবন বীমা হল এমন একটি বীমা যা আপনার আয়ের উপর নির্ভরশীলদের যত্ন নেয় যদি আপনার কিছু ঘটে থাকে। সঠিক নীতির সাথে, আপনি চলে যাওয়ার পরেও তাদের জন্য সরবরাহ করতে পারেন। এটি সম্পর্কে চিন্তা করা একটি সুন্দর জিনিস নয়, আমরা জানি। কিন্তু সব কিছু বের করতে সময় নেওয়া এখন মিলিয়ন আপনি হঠাৎ মারা গেলে আপনার প্রিয়জনকে আটকে রেখে যাওয়ার চেয়ে অনেক বেশি স্মার্ট৷

আরেকটি জিনিস যা স্থায়ী বীমার মতো পরিকল্পনাগুলি ছাড়াও মেয়াদী জীবন বীমা সেট করে তা হল এর কোনো নগদ মূল্য নেই। এটি এটিকে কম ব্যয়বহুল করে তোলে কারণ নীতিতে একমাত্র মানটি আসে যখন আপনি চলে যান।

তাহলে, মেয়াদী জীবন বীমা কিভাবে কাজ করে? প্রারম্ভিকদের জন্য, এটি অনেকটা আপনার গাড়ি বা বাড়ির জন্য বীমার মতো। আপনি একটি প্রিমিয়াম প্রদান করেন, সাধারণত মাসিক, এবং আপনি আর আশেপাশে না থাকলে বীমা কোম্পানি আপনার সুবিধাভোগীদের অর্থ প্রদান করতে সম্মত হয়। এটি মূলত আপনার এবং বীমা ক্যারিয়ারের মধ্যে একটি চুক্তি। বীমা কোম্পানী আপনার বয়স, স্বাস্থ্য, আয়ু এবং অন্যান্য কিছু বিষয় দেখে। এবং আপনি যখন তরুণ এবং সুস্থ থাকবেন তখন জীবন বীমা করা ভাল কারণ আপনার বয়স যত বেশি হবে, তত বেশি খরচ হবে।

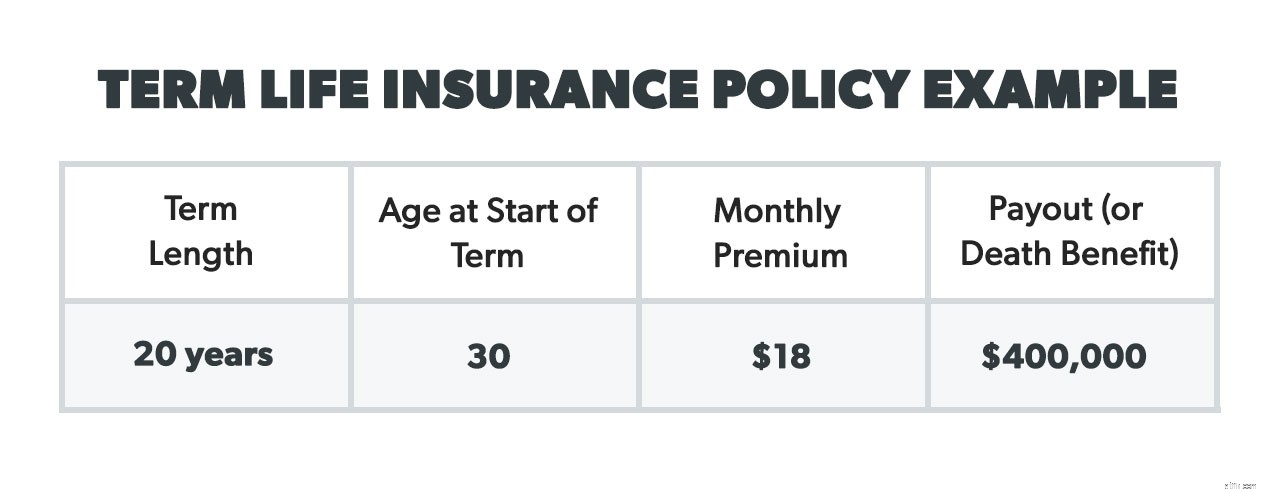

উদাহরণ স্বরূপ স্টিভের কথাই ধরুন—একজন সুস্থ, ধূমপানমুক্ত 30 বছর বয়সী যিনি বছরে $40,000 উপার্জন করেন। স্টিভের মৃত্যু সুবিধা হল $400,000 কারণ আমরা আপনার বার্ষিক আয়ের 10-12 গুণ কভারেজ পাওয়ার পরামর্শ দিই। যদি তিনি তার 20 বছরের মেয়াদ শেষ হওয়ার আগেই মারা যান, তাহলে $400,000 তার সুবিধাভোগীদের (তার স্ত্রী এবং দুই সন্তান) কাছে যাবে। যদিও একজন সুবিধাভোগী একজন প্রিয়জন হওয়ার সম্ভাবনা সবচেয়ে বেশি, এটি আইনি অভিভাবক, আপনার সম্পত্তি, একটি দাতব্য প্রতিষ্ঠান বা আইনি ট্রাস্টও হতে পারে৷

আপনি যখন একটি রক-সলিড টার্ম লাইফ পলিসি চালু করার কথা ভাবতে শুরু করেন তখন কয়েকটি বিষয় মাথায় রাখতে হবে। আমরা কীভাবে জীবন বীমা পেতে পারি তা আনপ্যাক করব, বিশেষত মেয়াদী জীবন, যাতে আপনি কী আশা করতে পারেন তা জানতে পারেন। এই টিপসগুলি আপনাকে আপনার নীতি সেট আপ করার সময় কিছু সাধারণ ভুল করা থেকেও বিরত রাখবে৷

৷তারা একটি গ্রুপ মেয়াদী জীবন বীমা পলিসি অফার করে কিনা তা দেখতে আপনার নিয়োগকর্তার সাথে চেক করাও একটি ভাল ধারণা। নিয়োগকর্তার নীতিগুলি সাধারণত আপনার সমস্ত প্রয়োজনগুলিকে কভার করে না তবে সেগুলি আপনাকে সেখানে অংশ নিতে পারে৷

৷আপনি আপনার উদ্ধৃতিগুলি অর্জন করার পরে এবং আপনি যে কোম্পানিটি ব্যবহার করতে চান তা বেছে নেওয়ার পরে, প্রথম পদক্ষেপটি আসলে আবেদন করা। আপনার অবস্থার উপর নির্ভর করে, ক্যারিয়ার না বলতে পারে। আপনাকে বীমা করা তাদের জন্য কতটা ঝুঁকিপূর্ণ হবে তা তারা দেখবে (প্রযুক্তিগতভাবে এটিকে "আন্ডাররাইটিং" প্রক্রিয়া বলা হয়)। কখনও কখনও একটি মেডিকেল পরীক্ষারও প্রয়োজন হয়, কিন্তু কিছু কোম্পানি এখন নো-মেডিকেল-পরীক্ষার বিকল্পগুলি অফার করে৷

৷আমরা 15-20 বছর স্থায়ী একটি মেয়াদী নীতি কেনার পরামর্শ দিই। এর কারণ হল আপনার যদি এখন অল্পবয়সী সন্তান থাকে, তাহলে পলিসি শেষ হওয়ার সময় তারা নিজেদের সমর্থন করতে পারবে। তাই আপনার সত্যিকারের একমাত্র কভারেজটি হল সেই 15-20 বছরের মধ্যে - যখন তারা আপনার আয়ের উপর সম্পূর্ণ নির্ভরশীল। এবং যদি আপনার বাচ্চা না থাকে (অথবা তারা বড় হয়ে গেছে), সেই 15-20 বছর আপনাকে স্ব-বীমা হওয়ার জন্য প্রচুর সময় দেয় (নিচে আরও কিছু) এবং আপনার সাথে কিছু ঘটলে আপনার স্ত্রীর জন্য সরবরাহ করে।

এখানে গণিত আসে। (চিন্তা করবেন না, এটি ক্যালকুলাস বা অন্য কিছু নয়।) আমরা আপনার বার্ষিক আয় গ্রহণ এবং 10-12 দ্বারা গুণ করার পরামর্শ দিই। লক্ষ্য হল আপনি মারা গেলে আপনার পরিবারের কত টাকা প্রয়োজন তা খুঁজে বের করা। অন্ত্যেষ্টিক্রিয়া খরচ, চাইল্ড কেয়ার, আপনার বাচ্চাদের শিক্ষা (কলেজ সহ), এবং আপনার বন্ধকী কভার করার জন্য সবচেয়ে সাধারণ খরচ। আপনি যদি বিবাহিত হন, আপনার মৃত্যুর পরে আপনার স্ত্রী কি কাজ করবেন? যদি তাই হয়, তাহলে আপনাকে মিশ্রিত অন্য আয়ের সাথে এতটা প্রদান করতে হবে না।

আপনার পরিবারকে তাদের পায়ে ফিরে যেতে সাহায্য করার জন্য যথেষ্ট বড় আর্থিক কুশন থাকা উচিত। এটি তাদের বিনিয়োগের জন্য কিছু অর্থ দেয়, তাই সুদ কিছু অতিরিক্ত আয় প্রদান করতে পারে। উদাহরণস্বরূপ, যদি তাদের বীমার অর্থপ্রদানে ডুব দেওয়ার প্রয়োজন না হয়, তাহলে তারা 10% রিটার্ন সহ ভাল গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারে এবং এটি আপনার হারানো আয় প্রতিস্থাপন করবে।

সুতরাং, এই সমীকরণটি হল:আপনি যদি বছরে $60,000 উপার্জন করেন, 10 দ্বারা গুণ করেন, তাহলে আপনি $600,000 এর মৃত্যু সুবিধা চাইবেন।

এখন সময় এসেছে আপনার সুবিধাভোগীদের নাম দেওয়ার - যারা অর্থ পাবে। এবং একটি আনুষঙ্গিক সুবিধাভোগীর নাম বলতে ভুলবেন না। আপনার এবং কিছু হলে এই ব্যক্তি পেআউট পাবেন৷ প্রাথমিক সুবিধাভোগী। এটা অনেকটা আপনার ব্যাক-আপ প্ল্যানের জন্য ব্যাক-আপ প্ল্যানের মত।

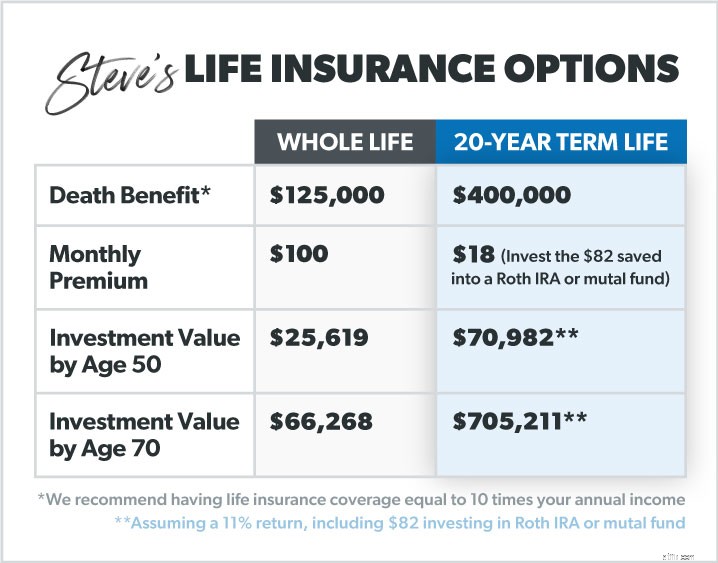

সম্পূর্ণ জীবন বীমা স্থায়ী জীবন বীমা হিসাবে পরিচিত কারণ এটি আপনার পুরো জন্য রয়েছে জীবন (এবং আমরা আশা করি যে এটি আপনার 80 এবং তার পরে!) কিন্তু এর জন্য অনেক প্রিমিয়াম দিতে হয়—এবং সেক্ষেত্রে অনেক বেশি! আমরা 5-10 বার আরো কথা বলছি একটি মেয়াদী জীবন প্রিমিয়ামের চেয়ে।

সারা জীবনের প্রিমিয়াম এত বেশি কেন? কারণ পুরো জীবন বীমা একটি বিনিয়োগ তহবিলের মতো কাজ করার চেষ্টা করে (সর্বজনীন জীবন বীমার মতো নগদ মূল্য বীমা পরিবারের অন্যদের সাথে)।

নগদ মূল্যের ধরণের বীমার বিক্রয় পিচের অংশ হল যে তারা আপনাকে একটি বিনিয়োগ তৈরি করতে সহায়তা করবে যা লাইনের নীচে আরও ট্যাপ করা যেতে পারে। তাই আপনি আপনার পরবর্তী বছরগুলিতে বীমার ক্রমবর্ধমান খরচ অফসেট করার জন্য নগদ মূল্য তৈরি করতে প্রারম্ভিক বছরগুলিতে অতিরিক্ত অর্থ প্রদান করেন। যদিও বাস্তবে, "অর্থ উপার্জন" অংশের ক্ষেত্রে পুরো জীবন টার্ম জীবনের সাথে তুলনা করে না।

আমাদের ভালো বন্ধু স্টিভের কাছে ফিরে যাই। তিনি স্টক মার্কেটে ঝাঁপিয়ে পড়তে পছন্দ করেন, কিন্তু তার বীমা এজেন্ট বলেছেন যদি তিনি পুরো জীবন বীমা নিয়ে যান, তার প্রিমিয়াম তার জীবন বীমা পলিসি কভার করবে এবং অন্তর্ভুক্ত বিনিয়োগ এজেন্ট স্টিভকে যা বলতে পারে না তা হল:

স্টিভ যে পরিমাণ উপার্জন করে যদি সে পুরো জীবন নিয়ে যায় তা হল ভয়াবহ তুলনায় যদি তিনি মেয়াদী জীবন নিয়ে যান এবং প্রতি মাসে কিছু টাকা অন্য ধরনের বিনিয়োগ পুলে রাখেন (যেমন একটি ভালো মিউচুয়াল ফান্ড)। কারণ সমগ্র জীবন বীমা পলিসির জন্য ফেরতের হার কম মিউচুয়াল ফান্ডের মতো কিছুর জন্য রিটার্নের হারের তুলনায়।

জীবন বীমা শিল্পের টাইমশেয়ার হিসাবে সমগ্র জীবন পলিসিগুলিকে ভাবুন - একটি কেলেঙ্কারী এড়ানো উচিত!

দুর্ভাগ্যবশত, রাইডাররা বীমার উত্তেজনাপূর্ণ জগতে ঘোড়া বা মোটরসাইকেলের সাথে কিছুই করার নেই। রাইডাররা হল অতিরিক্ত যেগুলি আপনার নিয়মিত মেয়াদী নীতিতে "রাইড" করে যা "কি হলে" প্রশ্নের উত্তর হিসাবে কাজ করে:

আপনার সন্তানের অন্ত্যেষ্টিক্রিয়া খরচ কভার করে এমন একজন রাইডার যা থাকতে পারে। কিন্তু যখন AD&D (দুর্ঘটনাজনিত মৃত্যু এবং ভেঙে যাওয়া) বা গুরুতর অসুস্থতার মতো রাইডারদের কথা আসে, তখন কিছু ভাল অক্ষমতা বীমা পাওয়া সেই জিনিসগুলিকে কভার করবে।

এবং সত্য হল, আপনি 3-6 মাসের খরচের একটি জরুরী তহবিল তৈরি করে অন্যান্য অপ্রত্যাশিত খরচগুলিকে কভার করতে পারেন, যা ডেভ রামসির 7টি বেবি স্টেপগুলির মধ্যে একটি। এটি চালিয়ে যান, এবং আপনি মূলত আপনার নিজের "রাইডার" বা কুশন তৈরি করবেন শুধুমাত্র আপনার অর্থ সঞ্চয় এবং নিয়ন্ত্রণ করে। আপনার প্রয়োজন নেই এমন একজন রাইডারের জন্য অর্থ প্রদানের জন্য আপনাকে টাকা ফেলে দিতে হবে না। এবং আমাদের বিশ্বাস করুন, আপনি অনেক কিছু করতে পারবেন কারণ তারা আপনার প্রিমিয়ামকে দ্বিগুণ করে দেবে এটা কি হওয়া উচিত।

যদি আপনার পলিসির মেয়াদ শেষ হতে থাকে, তাহলে আপনি আপনার বয়স এবং জীবনের পরিস্থিতির উপর নির্ভর করে অন্য মেয়াদের জন্য এটি পুনর্নবীকরণ করতে পারেন। আপনার যদি একটি লেভেল টার্ম প্ল্যান থাকে (শীঘ্রই প্রকারগুলি সম্পর্কে আরও) তাহলে আপনি যখন পুনর্নবীকরণ করবেন তখন আপনার প্রিমিয়ামের হার বাড়বে (যেহেতু আপনি বড় হবেন এবং বীমা করা আরও ব্যয়বহুল হবেন)। আপনার প্রিমিয়াম নীচে যেতে পারে যদি আপনি একটি নিম্ন চয়ন করেন মৃত্যু সুবিধা।

কিন্তু শেষ পর্যন্ত আপনার পলিসির মেয়াদ শেষ হওয়ার মধ্যে একটি জরুরী তহবিলের সাথে স্ব-বীমা হওয়ার জন্য আপনাকে গুলি করা উচিত। এটা আপনার মনের চেয়ে সহজ! আপনি যদি আপনার পরিবারের আয়ের 15% বিনিয়োগের জন্য রাখেন, তাহলে আপনার প্রয়োজন হবে না আপনার টার্ম লাইফ প্ল্যান শেষ হওয়ার সময় ডেথ বেনিফিট কারণ আপনি বিনিয়োগে একটি সুন্দর পয়সা করেছেন।

ঠিক আছে, তাই এখানে বেশিরভাগ লোকেরা চেক আউট করতে চায় কারণ, ভাল। . . বীমা . কিন্তু আপনি যখন টার্ম লাইফ ইন্স্যুরেন্স দেখেন, আপনি অবশ্যই বিভিন্ন প্রকার বুঝতে চাইবেন:

লেভেল প্রিমিয়াম (বা লেভেল টার্ম) নিশ্চিত করে যে খরচগুলি লেভেল থাকবে আপনার মেয়াদের দৈর্ঘ্যের উপর ভিত্তি করে (আমরা 15-20 বছর মেয়াদের সুপারিশ করি)। এটি জীবন বীমার সহজতম রূপ কারণ একবার এটি হয়ে গেলে, প্রিমিয়াম এবং মৃত্যু সুবিধার পরিমাণ পরিবর্তন হয় না। এটি একটি সুন্দর অনুভূতি, তাই না? ডেভ লেভেল প্রিমিয়াম টার্ম লাইফ পলিসির সুপারিশ করার প্রধান কারণ। আপনি ঠিক জানেন প্রতিবার আপনার প্রিমিয়াম বকেয়া হওয়ার সময় কত খরচ হবে এবং এটি আপনার বাজেটে কাজ করতে পারে। বীমা সত্যিই এত সহজ হতে পারে? হ্যাঁ!

এই নীতি নবায়ন করুন৷ প্রতি বছর এবং প্রিমিয়ামের পরিমাণ বাড়ে বীমার ক্রমবর্ধমান খরচ কভার করার জন্য মেয়াদ শেষ না হওয়া পর্যন্ত বার্ষিক। ঠিক কতটা বৃদ্ধি পাবে তা বীমা কোম্পানি দ্বারা নির্ধারিত হয় যখন তারা প্রতি বছর পুনর্নবীকরণের সময় আপনার "ঝুঁকি" পরিমাপ করে (হায়!)। যদিও এটি মনে হতে পারে৷ পরিকল্পনার প্রথম বছরগুলিতে সস্তা, সময়ের সাথে সাথে প্রিমিয়াম বাড়বে এবং আপনি যদি একটি সাধারণ স্তরের প্রিমিয়াম পলিসি বেছে নেন তার চেয়ে বেশি হবে।

একটি ক্রমহ্রাসমান মেয়াদী নীতি হল এমন একটি যেখানে পেআউট হ্রাস হয়৷ সময়ের সাথে সাথে আপনার বন্ধকী কমে যায়। ভাবনাটি হল যে আপনি যদি আপনার বন্ধকী পরিশোধ করেন তবে আপনার মৃত্যু সুবিধার তেমন প্রয়োজন নেই। প্রিমিয়ামগুলি সাধারণত প্রায় একই থাকে, তাই আপনি প্রতি মাসে একই অর্থ প্রদান করেন তবে হ্রাসকৃত অর্থপ্রদানের যোগ করা "সুবিধা" সহ। এমন কিছু নয় যা আমরা সুপারিশ করি৷

৷এটি কাগজে ভাল দেখায় যেহেতু আপনি মেয়াদের শেষ পর্যন্ত বেঁচে থাকলে এটি আপনাকে পলিসির খরচ ফেরত দেওয়ার কথা (এবং আমরা আশা করছি আপনি করবেন!) আপনি যে সমস্ত প্রিমিয়াম প্রদান করেছেন তার সম্পর্কে কী? আপনি তাদের ফিরে পাবেন। কিন্তু সেই প্রিমিয়ামগুলি অনেক প্রথম স্থানে উচ্চতর। আমরা একটি লেভেল প্রিমিয়ামের চেয়ে 30-40% বেশি কথা বলছি। শেষ পর্যন্ত, আপনি যদি প্রথম স্থানে বেশি অর্থ প্রদান করেন তবে এটি মূল্যবান নয়।

একটি গ্যারান্টিযুক্ত বা সরলীকৃত টার্ম লাইফ প্ল্যান হল এমন একটি যা আপনি মেডিক্যাল পরীক্ষায় ঝামেলা ছাড়াই পেতে পারেন। আপনাকে খোঁচা দেওয়া এবং প্ররোচিত করার পরিবর্তে একটি মেডিকেল প্রশ্নাবলী পূরণ করতে হতে পারে। এবং কিছু নো-মেডিকেল-পরীক্ষা নীতিগুলি খুব সাশ্রয়ী হয়েছে, তাই সেগুলি একটি ভাল বিকল্প৷

একটি পরিবর্তনযোগ্য মেয়াদী জীবন বীমা পলিসি যা আপনি একটি স্থায়ী-এ রূপান্তর করতে পারেন লাইন নিচে এক. কিন্তু এটা করবেন না! কনভার্ট করার সময় এলে আপনার প্রিমিয়াম বাড়বে। কিছু লোক যদি তাদের নীতির শেষের দিকে আসছেন এবং একটি টার্মিনাল অসুস্থতা আছে তবে তারা রূপান্তরিত হতে পারে, কিন্তু এটি একটি বিরল উদাহরণ।

আপনার নিয়োগকর্তা কর্মীদের সুবিধা হিসাবে গ্রুপ টার্ম জীবন বীমা অফার করতে পারেন। এমনকি কিছু ক্ষেত্রে তারা পুরো প্রিমিয়ামও দিতে পারে। যেভাবেই হোক, এটা সস্তা। আমরা আপনাকে সর্বদা বিনামূল্যে বিকল্পটি নেওয়ার পরামর্শ দেব, তবে আপনি আগে নিজে থেকে যা পেতে পারেন তার সাথে এটিকে তুলনা করুন আপনি এটি জন্য চিপ. এছাড়াও ডেথ বেনিফিট চেক করুন, কারণ একজন নিয়োগকর্তার পেআউট সাধারণত আপনি নিজে থেকে নেওয়ার চেয়ে অনেক কম। এবং মনে রাখবেন যে আপনি যদি চাকরি পরিবর্তন করেন তবে সেই বীমা আপনার সাথে যায় না।

একটি টার্ম লাইফ ইন্স্যুরেন্স পলিসি পাওয়া আপনার নেওয়া সবচেয়ে স্মার্ট বীমা সিদ্ধান্তগুলির মধ্যে একটি হতে পারে। এখানে তিনটি শীর্ষ সুবিধা রয়েছে:

যদি আপনার এবং আপনার পত্নীর অল্পবয়সী বাচ্চা থাকে, তাহলে মেয়াদী জীবন বীমা হল তাদের ভবিষ্যৎ এবং আপনার আয় রক্ষা করার সর্বোত্তম উপায় যদি আপনার কিছু ঘটে থাকে (ঈশ্বর নিষেধ করুন)। আপনার সঙ্গীর সাথে সেই ছোটদের যত্ন নেওয়া হবে জেনে আপনার আরও ভালো ঘুম হবে।

টার্ম লাইফ ইন্স্যুরেন্স হল কিছু সস্তার বীমা। এটি আপনাকে আপনার অর্থের জন্য সর্বোত্তম ধাক্কা দেয়, এখন পর্যন্ত।

টার্ম লাইফের মেয়াদ শেষ হওয়ার একটি নির্দিষ্ট সময় আছে তাই আপনি শুধুমাত্র আপনার প্রয়োজনের দৈর্ঘ্যের জন্য অর্থ প্রদান করছেন। এর মানে হল আপনি পরবর্তী জীবনে মাসিক প্রিমিয়ামে অর্থ অপচয় করবেন না যখন আপনার সত্যিই আর সুরক্ষার প্রয়োজন নেই।

সবকিছুর সারসংক্ষেপ করতে, আমরা একটি স্তরের প্রিমিয়াম সুপারিশ করি৷ কভারেজ সহ মেয়াদী জীবন নীতি যা আপনার আয়ের 10-12 গুণ এবং একটি শব্দ যা 15-20 বছর দৈর্ঘ্যের .

মনে রাখবেন, জীবন বীমার একটি কাজ আছে:আপনি মারা গেলে আপনার আয় প্রতিস্থাপন করা। এটি আপনার প্রিয়জনদের জন্য সরবরাহ করার জন্য, তাদের ধনী করার জন্য নয়। আপনি বেবি স্টেপগুলি অনুসরণ করে এবং বিজ্ঞতার সাথে বিনিয়োগ করে নিজেরাই এটি করতে পারেন।

আপনি যদি নতুন জীবন বীমার জন্য বাজারে থাকেন বা একজন বিশেষজ্ঞের সাথে কথা বলতে চান, তাহলে আমরা RamseyTrusted প্রদানকারী Zander Insurance সুপারিশ করি। সুরক্ষিত না হয়ে অন্য দিন যেতে দেবেন না।

আজই আপনার মেয়াদী জীবন বীমা উদ্ধৃতি পান।