কোয়ান্টাম পদার্থবিদ্যার অন্যতম প্রতিষ্ঠাতা নীলস বোর বলেছেন, "যদি কোয়ান্টাম মেকানিক্স আপনাকে গভীরভাবে ধাক্কা না দেয় তবে আপনি এটি এখনও বুঝতে পারেননি।" অবসর পরিকল্পনার ক্ষেত্রেও একই কথা। আপনি যখন প্রথমবারের মতো অবসরের হিসাব করতে বসবেন, তখন তা আপনাকে হতবাক করবে। যদি তা না হয়, আপনি সম্ভবত এই ভুলগুলির মধ্যে একটি করছেন৷

৷আপনি যদি ইতিমধ্যে এই ধরনের ধাক্কার সম্মুখীন হয়ে থাকেন, তাহলে এখানে দুটি অনুপ্রেরণামূলক অ্যাকাউন্ট রয়েছে:অবসর গ্রহণের ক্যালকুলেটর ব্যবহার করার পর আমরা ঘুম হারিয়ে ফেলেছি! এভাবেই আমরা সুস্থ হয়ে উঠলাম। এবং, এইভাবে আমি অবসরের জন্য পাঁচ কোটি টাকা অর্জনের পরিকল্পনা করেছি। এখন অবসর নেওয়ার পরিকল্পনা করার সময় করা কিছু সাধারণ ভুল বিবেচনা করা যাক।

এটি একটি অবসর গণনা গোলাপী চেহারা করা বেশ সহজ. আজও, আপনি সহজেই মিউচুয়াল ফান্ড ডিস্ট্রিবিউটরদের খুঁজে পেতে পারেন যা 12% বা 14% রিটার্নের সাথে অনুমান করছে (Btw মিউচুয়াল ফান্ড ডিস্ট্রিবিউটরদের জন্য বিনিয়োগের পরামর্শ দেওয়া অবৈধ)।

এক মুহুর্তের জন্য অনুমান করুন একটি ইক্যুইটি মিউচুয়াল ফান্ড থেকে 10% রিটার্ন (ট্যাক্সের আগে!) পাওয়া সম্ভব (বাস্তবতা বেশ ভিন্ন হতে পারে, তবে আসুন আমরা একসাথে খেলি)। একটি বিনিয়োগ পোর্টফোলিও 10% রিটার্ন পেতে পারে না যদি না সমস্ত অর্থ এতে বিনিয়োগ করা হয়। অর্থাৎ, সম্পদ বরাদ্দ হল 100% ইক্যুইটি।

স্পষ্টতই, এটি ব্যবহারিক থেকে অনেক দূরে। এমনকি যদি আমরা ধরে নিই যে একজন ব্যক্তি তার ক্যারিয়ারের প্রথম দিন থেকে অবসর গ্রহণের জন্য বিনিয়োগ শুরু করে, ইক্যুইটি বরাদ্দ মাত্র 50% থেকে 70% হতে পারে। বাকিটা হবে ফিক্সড ইনকামে। এমনকি এই উচ্চ স্তরের ইকুইটি চিরতরে বজায় রাখা যায় না। পোর্টফোলিওকে অবসর গ্রহণের আগে ধাপে ধাপে ঝুঁকিমুক্ত (ইকুইটি বরাদ্দ হ্রাস) করতে হবে।

পোর্টফোলিও রিটার্ন ব্যবহার করা উচিত একটি প্রজেক্টেড রিটায়ারমেন্ট কর্পাস থেকে প্রয়োজনীয় মাসিক বিনিয়োগ গণনা করার সময়, ইক্যুইটি থেকে রিটার্ন নয়! এছাড়াও, এই পোর্টফোলিও রিটার্নটি একক সংখ্যা নয় কিন্তু আমরা ইক্যুইটি বরাদ্দ কমানোর সাথে সাথে ধীরে ধীরে হ্রাস পাবে। এটি কীভাবে কাজ করে তার একটি উদাহরণ:আমার বয়স 30 এবং আমি 50 বছরের মধ্যে অবসর নিতে চাই৷ আমি কীভাবে আমার বিনিয়োগের পরিকল্পনা করব?

একমাত্র মূল্যস্ফীতি সংখ্যা যা আমাদের জন্য প্রাসঙ্গিক তা হল আমাদের নিজস্ব প্রয়োজনীয় ব্যয়ের মুদ্রাস্ফীতি। সরকার ঘোষিত মুদ্রাস্ফীতি নয়। যদি আমরা অবসর গ্রহণের আগে 6% মূল্যস্ফীতি এবং অবসর গ্রহণের পরে 4% মুদ্রাস্ফীতি ধরে নিই তাহলে ফলাফলগুলি সুন্দর এবং গোলাপী দেখাবে৷

ব্যক্তিগত মূল্যস্ফীতি (শুধুমাত্র প্রয়োজনীয় খরচের) 8% এর কাছাকাছি হতে পারে। এটি দুটি কারণে:ভারতে অনেক পরিষেবা অনিয়ন্ত্রিত (যেমন। চিকিৎসা ফি) এবং ধীরে ধীরে, অপরিবর্তনীয় আমাদের জীবনধারার উন্নতি। আপনি আপনার নিজের নম্বর পরীক্ষা করতে এই বিনামূল্যের ব্যক্তিগত মুদ্রাস্ফীতি ক্যালকুলেটর ব্যবহার করতে পারেন।

"উপদেষ্টা" সম্প্রদায় এবং FIRE সম্প্রদায়ের অনেকেই (আর্থিক স্বাধীনতা এবং প্রাথমিক অবসর) আনন্দের সাথে অনুমান করে যে অবসর গ্রহণের পরে সত্যিকারের প্রত্যাবর্তন সম্ভব। অর্থাৎ, তারা ধরে নেয়, অবসর গ্রহণের পর, তারা সম্পূর্ণ পোর্টফোলিওতে মুদ্রাস্ফীতির চেয়ে বেশি কর-পরবর্তী রিটার্ন পাবে। ।

হ্যাঁ, প্রত্যাহারের পর্যায়ে (অবসর নেওয়ার পরে) পোর্টফোলিওতে কিছু ইক্যুইটি অন্তর্ভুক্ত করা গুরুত্বপূর্ণ, তবে অত্যধিক আর্থিক স্বাধীনতা নষ্ট করতে পারে। সুতরাং মূল্যস্ফীতির চেয়ে সামগ্রিক পোর্টফোলিও রিটার্ন বেশি অনুমান করা অবাস্তব এমনকি প্রাথমিক অবসরের জন্যও।

অবসর গ্রহণের আগে বা পরে একটি একক রিটার্ন নম্বর দিয়ে পরিকল্পনা করা একটি ভুল। অবসর গ্রহণের পর বিভিন্ন বালতিতে কর্পাস কীভাবে বিতরণ করা হবে তার জন্য আমাদের অবশ্যই হিসাব করতে হবে। এটি একটি উদাহরণ:ভারতে 45 বছরের মধ্যে আমার কতটা অবসর নিতে হবে?

আজও, অনেক লোক বিশ্বাস করে যে অবসর গ্রহণের পরে তাদের যা প্রয়োজন তা হল পেনশন। অন্যদিকে, তরুণ উপার্জনকারীরা, বিশেষ করে যারা FIRE চাইছেন, তারা বিশ্বাস করেন যে অবসর গ্রহণের পরে পেনশনের প্রয়োজন নেই৷

উভয় দৃষ্টিভঙ্গি চরম, ভুল এবং বিপজ্জনক। অবসর গ্রহণের পরে পেনশন বা একটি নিশ্চিত আয় মূল্যবান, তবে এটি প্রভাবশালী উপাদান হতে পারে না। একই সময়ে, মিউচুয়াল ফান্ড থেকে শুধুমাত্র SWP-এর উপর নির্ভর করাও বিপজ্জনক। একটি ভারসাম্যপূর্ণ পদ্ধতির প্রয়োজন। দেখুন:আয় ফ্লোরিং সহ "আদর্শ" অবসর পরিকল্পনা তৈরি করা!

বার্ষিক খরচের হিসাব করার সময়, গাড়ির বীমা এবং স্বাস্থ্য বীমার মতো এককালীন খরচ অন্তর্ভুক্ত করা উচিত। উপরন্তু, এটি একটি বাফার হিসাবে প্রায় দুই মাসের খরচ যোগ করতে সাহায্য করে।

অবসর পরিকল্পনা একটি পুনরাবৃত্ত অনুশীলন। প্রতি বছর আমাদের পরিস্থিতি পরিবর্তন হতে পারে, আমরা বুঝতে পারি ইক্যুইটি থেকে রিটার্ন এবং স্থির আয় অতীতের মতো বেশি নাও হতে পারে। আমাদের যাত্রায় আমরা কোথায় দাঁড়িয়েছি তা উপলব্ধি করার জন্য এই সমস্ত ইনপুটগুলি অবশ্যই বছরে একবার অবসর ক্যালকুলেটরে খাওয়াতে হবে। অবসর গ্রহণের পরেও এই অনুশীলন চালিয়ে যাওয়া উচিত।

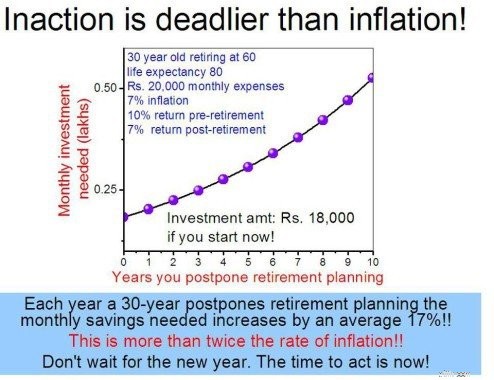

পদক্ষেপ না নেওয়া সবচেয়ে খারাপ অবসর ভুল। পর্যাপ্ত বিনিয়োগ না করার কারণে একটি একক বছর হারিয়ে যাওয়া আমাদের এখন থেকে 15,20 বছর আগে জমা করা কর্পাসে বিশাল পার্থক্য আনতে পারে। এটি স্থগিতকরণ ক্যালকুলেটরের খরচের একটি চিত্র!

সংক্ষেপে, আমরা বিনিয়োগকারীদের অবসর গ্রহণের পরিকল্পনার প্রতিটি স্তর সম্পর্কে চিন্তা করার পরামর্শ দিই এবং নিজেদের জিজ্ঞাসা করি, "অনুমানগুলি কি ন্যায়সঙ্গত?", "এটি কি আরও বিশদে আরও ভালভাবে পরিকল্পনা করা যেতে পারে?", "পরিকল্পনা অনুযায়ী জিনিসগুলি না ঘটলে কী হবে? সেখানে কি ব্যর্থ-নিরাপদ ব্যবস্থা আছে?"।

আমরা আমাদের বিনিয়োগ কৌশল সম্পর্কে খুব স্বাচ্ছন্দ্য বোধ করতে পারি না। এটাকে আরও ভালো করার জন্য আমাদের অবশ্যই প্রশ্ন করতে হবে। যদি এটি আপনাকে আরও বিভ্রান্ত করে তুলতে পারে, তাহলে আপনি SEBI নিবন্ধিত ফি-শুধু উপদেষ্টার সাথে কাজ করাই ভালো৷

আপনি যদি DIY করতে চান এবং সঠিকভাবে শুরু করতে চান, তাহলে আপনি এখানে শুরু করতে পারেন:পোর্টফোলিও নির্মাণের মূল বিষয়:নতুনদের জন্য একটি নির্দেশিকা

আমি কীভাবে ব্যক্তিগতভাবে জিই স্টক বিক্রি করব?

আমি কীভাবে আমার CPN নম্বরে অর্থপ্রদানের ইতিহাস এবং স্বয়ংক্রিয় ঋণ যোগ করতে পারি?

কিভাবে একটি ইন্টার্নশিপ পাবেন:স্ট্যান্ড আউট করার জন্য 5 টি টিপস

আপনি যদি একজন গিগ কর্মী হন, তাহলে আপনি কীভাবে অক্ষমতা সুরক্ষা পেতে পারেন তা এখানে রয়েছে

3টি ভারতীয় স্টক মার্কেটের সবচেয়ে সাধারণ স্ক্যাম সম্পর্কে সচেতন হতে হবে!