LIC একটি নতুন একক প্রিমিয়াম ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা চালু করেছে। এলআইসি ধন বৃদ্ধি (প্ল্যান নম্বর ৮৬৯)।

চলুন বিস্তারিত পরিকল্পনা সম্পর্কে জেনে নেওয়া যাক।

আপনি কি জানেন যে আপনি কি ধরনের বীমা পণ্য কিনছেন তা বোঝার একটি দ্রুত এবং সহজ উপায় আছে? অংশগ্রহণকারী, অ-অংশগ্রহণকারী, বা একটি ইউলিপ। এবং কিভাবে এই পণ্য পৃথক. জানতে এই পোস্টটি পড়ুন।

জীবন বীমা প্ল্যান থেকে পরিপক্কতা আয় শুধুমাত্র আয়কর থেকে রেহাই পায় যদি জীবন কভার বার্ষিক প্রিমিয়াম বা একক প্রিমিয়ামের কমপক্ষে 10 গুণ হয়।

যথেষ্ট ন্যায্য. সমস্যা কি?

ধরা যাক আপনি LIC ধন বৃদ্ধির অধীনে 5 লক্ষ টাকার একক প্রিমিয়াম প্রদান করেন। আমি 5 লক্ষ টাকা বেছে নিয়েছি কারণ, এই আর্থিক বছর থেকে, 31শে মার্চ, 2023-এর পরে কেনা ঐতিহ্যবাহী পলিসির সামগ্রিক প্রিমিয়াম যদি 5 লক্ষ টাকার বেশি হয়, তাহলে ম্যাচিউরিটি আয় ট্যাক্স থেকে ছাড় পাবে না। এটি 10X প্রিমিয়ামের নিয়মের বেশি।

যাইহোক, এই সমস্ত বিধিনিষেধ শুধুমাত্র বেঁচে থাকা/পরিপক্কতার সুবিধার জন্য। মৃত্যু সুবিধা সর্বদা আয়কর থেকে অব্যাহতিপ্রাপ্ত।

ফিরে আসছি, আপনার কাছে 2টি বিকল্প রয়েছে৷

৷কেন কেউ কম বীমার পরিমাণ বেছে নেবে এবং পরিপক্কতার আয় করযোগ্য হতে দেবে?

আচ্ছা, এত সহজ না।

যদিও উচ্চতর লাইফ কভার (বিকল্প 2) নিশ্চিত করে যে ম্যাচিউরিটি বেনিফিট ট্যাক্স-মুক্ত, এটি রিটার্নেও একটি টোল লাগে।

কেন?

কারণ আপনার প্রিমিয়াম/বিনিয়োগের একটি বড় অংশ অবশ্যই আপনাকে লাইফ কভার প্রদানের দিকে যেতে হবে। ঐতিহ্যবাহী পণ্যগুলি অস্বচ্ছ, এবং আপনি বুঝতে পারবেন না যে কীভাবে আপনার অর্থ আপনাকে জীবন কভার দেওয়ার জন্য ব্যবহার করা হচ্ছে। যাইহোক, সেই মৃত্যুহার খরচ আপনার পণ্যের রিটার্নে অন্তর্নির্মিত। এলআইসি ধন বৃদ্ধির ক্ষেত্রে, বিকল্প 2-এর জন্য নিম্ন গ্যারান্টিযুক্ত সংযোজনের মাধ্যমে এটি কার্যকর হয়। আমরা পোস্টে পরে এই দিকটি দেখব।

অন্য সব কিছু একই রকম,

বিকল্প 1 আরও ভালো প্রাক-কর রিটার্ন অফার করবে , কিন্তু পরিপক্কতার আয় করযোগ্য হবে . লো লাইফ কভার (6.25 লাখ টাকা)

বিকল্প 2 নিকৃষ্ট প্রি-ট্যাক্স রিটার্ন অফার করবে , কিন্তু পরিপক্কতার আয় ট্যাক্স থেকে অব্যাহতি হবে . উচ্চ জীবন কভার (50 লাখ টাকা)

এখন, যদি আপনাকে LIC ধন বৃদ্ধিতে বিনিয়োগ করতেই হয়, তাহলে আপনাকে অবশ্যই উপরের দিকগুলো বিবেচনা করে সেই অনুযায়ী সিদ্ধান্ত নিতে হবে।

উদাহরণস্বরূপ, যদি আপনি মনে করেন যে আপনি পেআউট পাওয়ার সময় 0% বা খুব কম আয়কর বন্ধনীতে থাকবেন (এবং একটি বড় লাইফ কভারের প্রয়োজন নেই), তাহলে আপনি বিকল্প 1 (1.25 X একক প্রিমিয়াম) এর সাথে ঠিক থাকতে পারেন। কারণ আপনি প্রি-ট্যাক্স রিটার্ন অর্জন করেন (বিকল্প 2-এর চেয়ে), এবং যাইহোক আপনাকে বেশি ট্যাক্স দিতে হবে না।

ভাল অংশ হল যে আপনি কতটা পাবেন এবং কখন পাবেন তা আপনি আগে থেকেই জানতে পারবেন। একমাত্র অনিশ্চয়তা হল আপনার ট্যাক্স ব্র্যাকেট সম্পর্কে যখন আপনি সেই অর্থপ্রদানগুলি পান। আপনার যদি দৃঢ় ধারণা থাকে তবে আপনি সহজেই সিদ্ধান্ত নিতে পারেন।

ডেথ বেনিফিট =মৃত্যুর বিমাকৃত অর্থ + অর্জিত গ্যারান্টিযুক্ত যোগ

মৃত্যুতে বিমাকৃত অর্থ =1.25 X একক প্রিমিয়াম (বিকল্প 1) বা 10 X একক প্রিমিয়াম (বিকল্প 2)

আমরা পরের বিভাগে গ্যারান্টিযুক্ত সংযোজনগুলি কীভাবে গণনা করা হয় তা দেখব।

যদি আপনি পলিসির মেয়াদে বেঁচে থাকেন তাহলে মেয়াদপূর্তির সুবিধা প্রদেয়।

পরিপক্বতা সুবিধা =মৌলিক বিমাকৃত + অর্জিত গ্যারান্টিযুক্ত যোগ

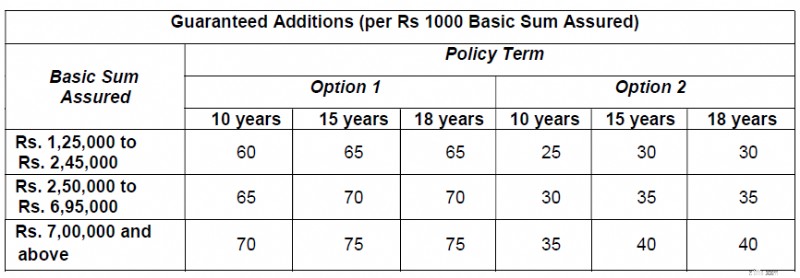

এলআইসি ধন বৃদ্ধি পলিসি শব্দ থেকে ট্যাবুলেশন কপি করা।

আপনি দেখতে পাচ্ছেন, অপশন 2-এর জন্য গ্যারান্টিযুক্ত সংযোজন কম . প্রত্যাশিত লাইন বরাবর. এটি বিকল্প 2-এর ক্ষেত্রে উচ্চ মৃত্যুহারের প্রভাবকে অন্তর্ভুক্ত করার জন্য।

আসুন একটি দৃষ্টান্তের সাহায্যে এটি বুঝতে পারি।

আমি LIC ওয়েবসাইটে প্রিমিয়াম ক্যালকুলেটর চেক করেছি এবং "অনলাইন" ক্রয়কে মাধ্যম হিসেবে বেছে নিয়েছি। আপনাকে “বেসিক সাম অ্যাসুরড লিখতে হবে ” এবং গণনার প্রবাহের অংশ হিসাবে একক প্রিমিয়াম (যেটি আপনি বিনিয়োগ করতে চান) নয়।

মনে রাখবেন যে "বেসিক সাম অ্যাসিওরড" মৃত্যুতে বিমাকৃত রাশি থেকে আলাদা৷

আমি 5 লক্ষ টাকার বেসিক অ্যাসিওরড বেছে নিয়েছি৷৷

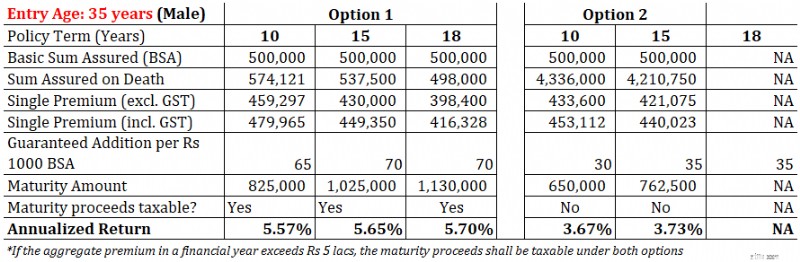

প্রবেশের বয়স:35 বছর (পুরুষ)

নীতির মেয়াদ:15 বছর (আমি দীর্ঘ মেয়াদ বেছে নিয়েছি)

নিম্নলিখিত সংখ্যাগুলি স্বয়ংক্রিয়ভাবে গণনা করা হয়েছিল৷

৷একক প্রিমিয়াম =রুপি 430,000 (জিএসটি বাদে) (জানি না এটি কীভাবে গণনা করা হয়েছিল)

মৃত্যুতে বিমাকৃত অর্থ =5,37,500 টাকা (এটি 1.25X একক প্রিমিয়াম)

একক প্রিমিয়াম =Rs 4,49,350 (4.5% GST সহ)

পরিপক্কতার পরিমাণ কত হবে?

প্রতি বছর গ্যারান্টিযুক্ত যোগ = (5 লক্ষ/1,000 টাকার মৌলিক বিমাকৃত) X 70 =35,000 টাকা

পলিসি মেয়াদের 18 বছরের জন্য অর্জিত গ্যারান্টিযুক্ত যোগ = Rs 35,000 X 15 =Rs 5.25 লক্ষ

পরিপক্কতা সুবিধা = বেসিক সাম অ্যাসুরড + অ্যাক্রুড গ্যারান্টিযুক্ত যোগ

=Rs 5 লক্ষ + Rs 5.25 লক্ষ =Rs 10.25 লক্ষ

আপনি 4.49 লক্ষ টাকা বিনিয়োগ করেন এবং 15 বছর পর 10.25 লক্ষ টাকা পান৷

এটি 5.65% p.a.

বার্ষিক রিটার্নমনে রাখবেন এটি প্রি-ট্যাক্স রিটার্ন। এই পরিপক্কতা আয় করযোগ্য হবে (আপনার বিনিয়োগের জন্য সামঞ্জস্য করার পরে)।

পলিসির মেয়াদ:15 বছর

বেসিক সাম অ্যাসুরড =টাকা ৫ লাখ

একক প্রিমিয়াম =রুপি 4,21,075 (জিএসটি বাদে) (জানি না এটি কীভাবে গণনা করা হয়েছিল)

মৃত্যুতে বিমাকৃত অর্থ =42.1 লক্ষ টাকা (এটি 10 X একক প্রিমিয়াম)

একক প্রিমিয়াম =Rs 4,40,023 (4.5% GST সহ)

প্রতি বছর গ্যারান্টিযুক্ত যোগ = (5 লক্ষ/1,000 টাকার প্রাথমিক বিমাকৃত) X 35 =17,500 টাকা

পলিসি মেয়াদের 18 বছরের জন্য অর্জিত গ্যারান্টিযুক্ত যোগ = Rs 17,500 X 15 =Rs 2.62 লক্ষ

পরিপক্কতা সুবিধা = বেসিক সাম অ্যাসুরড + অ্যাক্রুড গ্যারান্টিযুক্ত যোগ

=Rs 5 লক্ষ + Rs 2.62 লক্ষ =Rs 7.62 লক্ষ

আপনি 4.40 লক্ষ টাকা বিনিয়োগ করেন এবং 15 বছর পর 7.62 লক্ষ টাকা পান৷

এটি 3.73% p.a. বার্ষিক রিটার্ন

যদিও রিটার্নগুলি কর থেকে অব্যাহতিপ্রাপ্ত, 3.73% p.a. 15-বছর মেয়াদী পণ্যের জন্য খুব কম রিটার্নের হার।

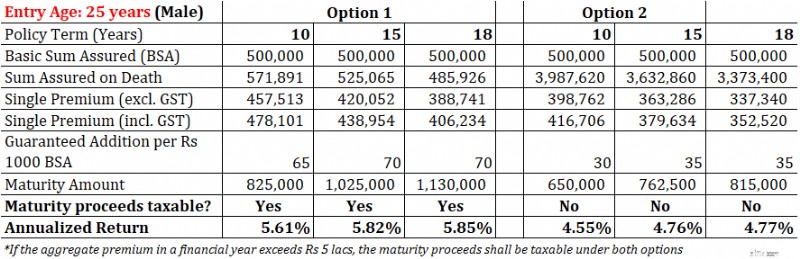

মনে রাখবেন যে রিটার্নগুলি আপনার বয়সের উপরও নির্ভর করবে৷ আমি 2 এন্ট্রি বয়সের জন্য (25 এবং 35) টাকার বেসিক সাম অ্যাসিওর্ডের জন্য রিটার্ন গণনা করি৷ 5 লাখ।

আপনি দেখতে পাচ্ছেন, কম বয়সের জন্য রিটার্ন বেশি।

আমি আপনার রায়ে বিশ্বাস করি।

একটি বিনিয়োগ পণ্য থেকে বিভিন্ন বিনিয়োগকারীর বিভিন্ন প্রত্যাশা থাকে। কেউ কেউ নিরাপত্তা এবং ফেরত গ্যারান্টি চান। কেউ কেউ তারল্য চায় আবার কেউ ভালো রিটার্নের জন্য আগ্রহী।

LIC এর সাথে, আমি আমার টাকা ফেরত না আসার বিষয়ে চিন্তা করব না। অধিকন্তু, যেহেতু এলআইসি ধন বৃদ্ধি একটি অ-অংশগ্রহণকারী প্ল্যান, তাই আপনি কী কিনছেন তা আগে থেকেই জানেন। আপনি কি এবং কখন পাবেন। আপনি CAGR/IRR গণনা করতে পারেন। শূন্য বিভ্রান্তি।

একই সময়ে, আপনাকে অবশ্যই রিটার্নের হার এবং পরিপক্কতার আয়ের ট্যাক্সেশন বিবেচনা করতে হবে।

3.5%-6% p.a. 10 থেকে 18 বছরের দীর্ঘ পরিপক্কতার সাথে একটি পণ্যের জন্য যথেষ্ট আকর্ষণীয়? আমার মতে না।

উপরন্তু, ঐতিহ্যগত পরিকল্পনার স্বাভাবিক নমনীয়তা সমস্যা আছে। পলিসি মেয়াদপূর্তির আগে যদি আপনাকে কোনো কারণে প্রস্থান করতে হয়, তাহলে প্রস্থান করার জন্য একটি ভারী খরচও রয়েছে।

আপনি কি এলআইসি ধন বৃদ্ধিতে বিনিয়োগ করার পরিকল্পনা করছেন? মন্তব্য বিভাগে আমাকে জানান।

অস্বীকৃতি :SEBI দ্বারা প্রদত্ত নিবন্ধন, BASL-এর সদস্যপদ, এবং NISM থেকে শংসাপত্র কোনোভাবেই মধ্যস্থতাকারীর কর্মক্ষমতার গ্যারান্টি দেয় না বা বিনিয়োগকারীদের রিটার্নের কোনো নিশ্চয়তা দেয় না। সিকিউরিটিজ মার্কেটে বিনিয়োগ বাজারের ঝুঁকির বিষয়। বিনিয়োগ করার আগে সমস্ত সম্পর্কিত নথি সাবধানে পড়ুন।

দ্রষ্টব্য: এই পোস্টটি শুধুমাত্র শিক্ষার উদ্দেশ্যে এবং এটি বিনিয়োগের পরামর্শ নয়। এটি কোনো পণ্যে বিনিয়োগ বা বিনিয়োগ না করার সুপারিশ নয়। উদ্ধৃত পণ্য শুধুমাত্র দৃষ্টান্তের জন্য এবং সুপারিশ করা হয় না. একটি পণ্য পর্যালোচনাতে, আমার প্রচেষ্টা নিছক পণ্যের কাঠামো ব্যাখ্যা করা এবং সুবিধা এবং অসুবিধাগুলি হাইলাইট করা। আমার দৃষ্টিভঙ্গি পক্ষপাতদুষ্ট হতে পারে, এবং আমি আপনার বিবেচনা করা গুরুত্বপূর্ণ দিকগুলিতে ফোকাস না করা বেছে নিতে পারি। অতএব, আপনি আমার লেখার উপর ভিত্তি করে আপনার বিনিয়োগের সিদ্ধান্তগুলি অবশ্যই করবেন না। বিনিয়োগের ক্ষেত্রে কোনো এক-আকার-ফিট-সমস্ত সমাধান নেই। নির্দিষ্ট বিনিয়োগকারীদের জন্য যা ভালো বিনিয়োগ হতে পারে তা অন্যদের জন্য ভালো নাও হতে পারে। এবং তদ্বিপরীত। অতএব, পণ্যের শর্তাবলী পড়ুন এবং বুঝুন এবং বিনিয়োগ করার আগে আপনার ঝুঁকি প্রোফাইল, প্রয়োজনীয়তা এবং উপযুক্ততা বিবেচনা করুন যেকোনো বিনিয়োগ পণ্যে .