আমার একটি ক্রেডিট কার্ড আছে যা আমি বাতিল করতে চাই, কিন্তু আমার উচিত কিনা তা আমি জানি না। আমি ভয় পাচ্ছি এটি আমার ক্রেডিট স্কোরকে ক্ষতিগ্রস্ত করবে। আমি এই সিদ্ধান্তের মূল্যায়ন করার সাথে সাথে আজ আমি আপনাকে বাস্তব সময়ে নিয়ে যেতে যাচ্ছি। তারপর আমি ব্যাখ্যা করতে যাচ্ছি কিভাবে একটি ক্রেডিট কার্ড বাতিল করতে হয়, আপনি কেন তা করতে চান না কেন।

আমি সাধারণত আমার ক্রেডিট স্কোরের দিকে বেশি মনোযোগ দিই না। আমি জানি যে এটি 800 থেকে 820 এর মধ্যে, তাই আমি এটি নিয়ে চিন্তা করি না। এর মতো স্কোর সহ, আমার কাছে "ব্যতিক্রমী ক্রেডিট" বলে মনে করা হয় এবং এটি আমার জন্য যথেষ্ট। (কিম খুবই গর্বিত যে আমার চেয়ে তার ক্রেডিট স্কোর বেশি।)

এটি বলেছে, বিগত কয়েক বছর ধরে আমি একটি ক্রেডিট কার্ড বহন করছি যা আমি চাই না বা প্রয়োজন নেই। এটি একটি চেজ ব্রিটিশ এয়ারওয়েজ কার্ড যার জন্য আমি 2011 সালে সাইন আপ করেছি। এটি একটি সূক্ষ্ম কার্ড, কিন্তু আমি এটি ব্যবহার করি না কারণ আমার কাছে আরও ভাল কার্ড রয়েছে। এই মুহূর্তে আমার প্রাথমিক ক্রেডিট কার্ড হল চেজ স্যাফায়ার রিজার্ভ, যা আমি আমার ব্যক্তিগত ক্রেডিট লেনদেনের 99% জন্য ব্যবহার করি।

মূলত, আমি প্রতি বছর $75 প্রদান করছি — ব্রিটিশ এয়ারওয়েজ কার্ডের বার্ষিক ফি — কিছুই নয়...আমার ক্রেডিট স্কোর বজায় রাখা ছাড়া। আমি এটা পছন্দ করি না আমি বরং কার্ডটি বাতিল করতে চাই এবং আমার ক্রেডিটে একটি অস্থায়ী আঘাত নেব। কিন্তু ক্রেডিট কার্ড বাতিল করা কি খারাপ? এবং যদি এটি খারাপ হয় তবে এটি কতটা খারাপ?

আমি প্রক্রিয়াটি নথিভুক্ত করার সিদ্ধান্ত নিয়েছি! আসুন একসাথে খুঁজে বের করি।

শুরু করার জন্য, অবশ্যই, আমাকে আমার বর্তমান ক্রেডিট স্কোর শিখতে হবে।

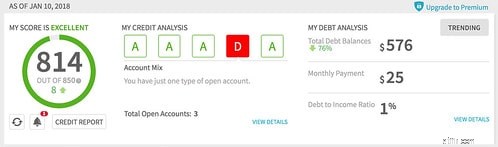

প্রথমে, আমি ক্রেডিট তিল পরিদর্শন করেছি, একটি বিনামূল্যের ক্রেডিট-মনিটরিং টুল যা আমি বছরে একবার বা দুবার ব্যবহার করি। আমি যখন শেষবার 2018 সালের জানুয়ারীতে পরীক্ষা করেছিলাম, তখন ক্রেডিট সিসেম বলেছিল যে আমার ক্রেডিট স্কোর ছিল 814:

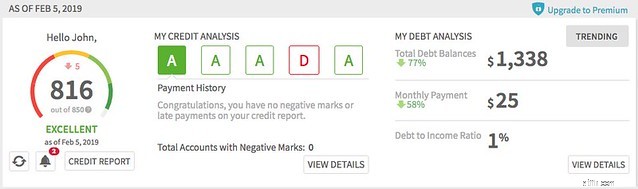

আজ, ক্রেডিট সিসেম বলছে আমার ক্রেডিট স্কোর হল ৮১৬:

গত বারো মাসে আমার ক্রেডিট স্কোর মোটামুটি একই রয়ে গেছে। (একটি সাইড নোট হিসাবে, আমি মনে করি এটি হাস্যকর যে ক্রেডিট সিসেম মনে করে আমার ক্রেডিট স্কোর বাড়ানোর জন্য আমার প্রচুর নতুন ক্রেডিট কার্ড খোলা উচিত। আপনি কি অনুমান করতে পারেন কোম্পানির আয়ের মডেলটি কী?)

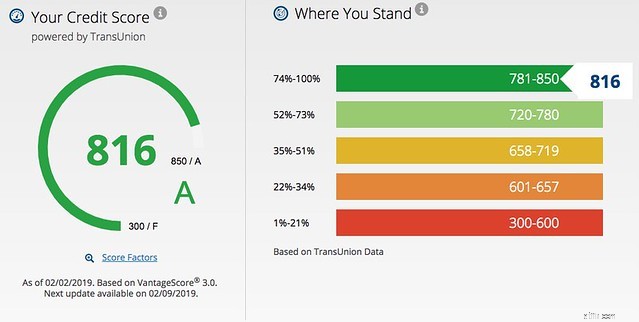

পরবর্তী, আমি একটি দ্বিতীয় মতামত খুঁজছেন গিয়েছিলাম. যেহেতু আমি একজন চেজ গ্রাহক, আমার কাছে তাদের "ক্রেডিট জার্নি" বৈশিষ্ট্যের অ্যাক্সেস আছে, যা বিনামূল্যে VantageScore পর্যবেক্ষণ প্রদান করে। (VantageScore হল জনপ্রিয় FICO স্কোরের প্রতিদ্বন্দ্বী। উভয় স্কোর হল আপনার ক্রেডিট ইতিহাসের সংখ্যাসূচক উপস্থাপনা যা ঋণদাতাদের আপনার সাথে ব্যবসা করতে হবে কি না তা মূল্যায়ন করার জন্য একটি দ্রুত উপায় দেওয়ার জন্য ডিজাইন করা হয়েছে।)

চেজ এ ক্রেডিট জার্নি অনুসারে আমার বর্তমান ভ্যান্টেজস্কোর এখানে রয়েছে:

ইয়া! এটা ক্রেডিট তিল দ্বারা রিপোর্ট হিসাবে একই. আজ থেকে, আসুন আমার ক্রেডিট স্কোর 816 কল করি।

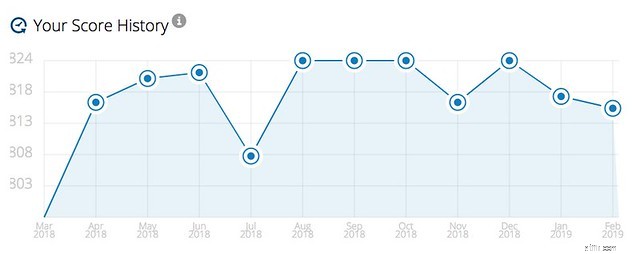

ক্রেডিট জার্নি আপনাকে আপনার ক্রেডিট স্কোরের এক বছরের ইতিহাসও দেয় যাতে আপনি প্রবণতা খুঁজে পেতে পারেন। গত বারো মাসে আমার স্কোর কীভাবে ওঠানামা করেছে তা এখানে। (আমি নিশ্চিত নই যে সাম্প্রতিক নিম্নগামী স্লাইডের জন্য দায়ী কি। আমি কৃতিত্বের সাথে কিছু করছি না...)

অতিরিক্ত অন্তর্দৃষ্টির জন্য, ক্রেডিট জার্নি একটি ক্রেডিট ওভারভিউ প্রদান করে যাতে আপনি আপনার ক্রেডিট স্কোর তৈরির জন্য বিভিন্ন কারণের স্থিতি দেখতে পারেন৷

এটি দরকারী, আমি মনে করি, কিন্তু ক্রেডিট তিলের ডায়াগনস্টিক সরঞ্জামগুলি একটু বেশি শক্তিশালী। ক্রেডিট জার্নি ব্যাখ্যা করে না যে আমার ক্রেডিট বৈচিত্র্যের অভাব সবচেয়ে বড় কারণ যা আমাকে উচ্চ স্কোর পেতে বাধা দেয়। ক্রেডিট তিল এটি খুব স্পষ্ট করে তোলে। (আমি আগে শেয়ার করা স্ক্রিনক্যাপের লাল ডি।)

দ্রষ্টব্য: আপনার যদি চেজ ক্রেডিট কার্ড না থাকে এবং ক্রেডিট তিল ব্যবহার করতে না চান তবে আপনি NerdWallet থেকে আপনার বিনামূল্যের ক্রেডিট স্কোরও পেতে পারেন। একমাত্র ক্যাচ? আপনাকে একটি NerdWallet অ্যাকাউন্ট তৈরি করতে হবে৷

৷আমার বর্তমান পরিস্থিতির জন্য সম্ভবত সবচেয়ে প্রাসঙ্গিক, তবে, ক্রেডিট জার্নি আপনাকে বিভিন্ন পরিবর্তনের কারণে আপনার ক্রেডিট স্কোর অনুকরণ করতে দেয়।

স্কোর সিমুলেটর দিয়ে, আপনি দেখতে পারেন কিভাবে নির্দিষ্ট পরিবর্তন আপনার ক্রেডিট স্কোরকে প্রভাবিত করবে।

দুর্ভাগ্যবশত, এই স্কোর সিমুলেটর একটি সাধারণ-উদ্দেশ্য টুল। এটি ব্যবহারকারীদের তাদের ইনপুটের উপর সুনির্দিষ্ট নিয়ন্ত্রণ অনুশীলন করতে দেয় না। সুতরাং, উদাহরণস্বরূপ, আমি বিশেষভাবে আমার চেজ ব্রিটিশ এয়ারওয়েজ কার্ড বাতিল করার মডেল করতে অক্ষম।

তবে , আমি আমার পুরানো বাতিল করলে কি হবে তা আমি মডেল করতে সক্ষম ক্রেডিট কার্ড কারণ 2000-এর দশকের শুরুতে আমি যখন ঋণ থেকে খনন করছিলাম তখন আমি আমার সমস্ত কার্ড বাতিল করে দিয়েছিলাম, আমার সবচেয়ে পুরনো কার্ড হল একটি ক্যাপিটাল ওয়ান ক্রেডিট কার্ড যা আমি 2007 সালে অর্জন করেছি। এটি ব্রিটিশ এয়ারওয়েজ কার্ড থেকে খুব বেশি দূরে নয় যা আমি 2011 সালে নিয়েছিলাম।

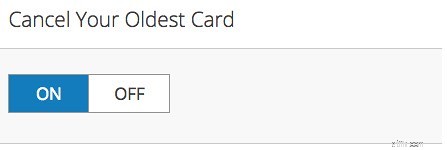

আমি আমার চেজ বিএ কার্ড বাতিল করলে কী ঘটতে পারে তা পরীক্ষা করার জন্য, আমি "আপনার প্রাচীনতম কার্ড বাতিল করুন" সুইচটি টগল করেছি:

ভয়েলা! আমি অবিলম্বে দেখতে সক্ষম হয়েছিলাম যে — এই টুল অনুসারে — আমার BA কার্ড বাতিল করলে আমার ক্রেডিট স্কোর বিশ পয়েন্ট কমে যাবে। প্রকৃত প্রভাব সম্ভবত একটু কম হবে।

আমার বর্তমান ক্রেডিট স্কোর মহান. একটি স্কোর সিমুলেটর অনুসারে, একটি কার্ড বাতিল করা আমার স্কোরের উপর ন্যূনতম প্রভাব ফেলবে। তাহলে, আমি এখনও নার্ভাস কেন? আমি নিশ্চিত নই আমার ভয় কমাতে, আমি আপনার ক্রেডিট স্কোর এর লেখক ক্রেডিট বিশেষজ্ঞ লিজ ওয়েস্টনের সাথে যোগাযোগ করেছি . "ক্রেডিট কার্ড বাতিল করা কি আপনার ক্রেডিট স্কোরকে ক্ষতিগ্রস্ত করে?" আমি জিজ্ঞাসা করলাম, এবং আমি আমার পরিস্থিতি ব্যাখ্যা করলাম।

তিনি একটি সুন্দর, মাংসল উত্তর দিয়ে আবার লিখেছেন:

প্রভাব কতটা বড় হবে এবং এটি কতক্ষণ স্থায়ী হবে তা ভবিষ্যদ্বাণী করা আসলেই কঠিন, তবে সত্যিই আপনাকে অনেক কারণে এটি নিয়ে চিন্তা করার দরকার নেই। এর মধ্যে রয়েছে:

এটি আপনার দ্রুত প্রশ্নের একটি মোটামুটি দীর্ঘ উত্তর! সাধারণভাবে, আপনি যখন আপনার স্কোর তৈরি করার চেষ্টা করছেন বা আপনি যদি বড় ঋণের জন্য বাজারে থাকেন তখন অ্যাকাউন্ট বন্ধ করা এড়াতে একটি ভাল ধারণা। একবার আপনার স্কোর বেশি হয়ে গেলে, মাঝে মাঝে অ্যাকাউন্ট বন্ধ করে দিলে আপনার অযথা চিন্তার কারণ হবে না।

ওয়েস্টন এমন একটি বিষয় নিয়ে এসেছেন যা আমি বিবেচনা করিনি:একটি ক্রেডিট কার্ড বাতিল করা শুধুমাত্র আমার অ্যাকাউন্টের বয়স নয়, আমার ক্রেডিট ব্যবহারকেও প্রভাবিত করে। চেজ বিএ কার্ডে আমার $20,000 ক্রেডিট সীমা আছে, তাই এটি বাতিল করা হবে মানে আমি আমার উপলব্ধ ক্রেডিট এর একটি বড় শতাংশ ব্যবহার করছি।

এটা বলেছে, আমি আসলে কোনো ধরনের ক্রেডিট ব্যালেন্স বহন করি না। আমি প্রতি মাসে আমার বিল পরিশোধ করি। ফলস্বরূপ, আমার ব্যবহার তুলনামূলকভাবে কম থাকা উচিত। এছাড়াও, যদি আমি সিদ্ধান্ত নিই যে আমার স্কোর খুব বেশি কমে গেছে, আমি ক্রেডিট তৈরির জন্য ক্রেডিট সিসেম পদ্ধতি অবলম্বন করব:আমি একটি নতুন কার্ড নেব, একটি ফি ছাড়াই।

আমি যদি আমার ব্রিটিশ এয়ারওয়েজ কার্ড বাতিল করতে পছন্দ করি, তাহলে প্রক্রিয়াটি কী? একটি ক্রেডিট কার্ড অ্যাকাউন্ট বন্ধ করা সহজ, কিন্তু আপনি যদি এটি করার সিদ্ধান্ত নেন, তাহলে আপনার এটি সঠিকভাবে করা উচিত৷

আপনি যদি একাধিক অ্যাকাউন্ট বন্ধ করার পরিকল্পনা করেন তবে একবারে একটি করুন। কোন অ্যাকাউন্টগুলি বাতিল করতে হবে তা বেছে নেওয়ার সময়, প্রথমে আপনার ফি চার্জ করে এমন কার্ডগুলি বাদ দিন। পুরনো কার্ডের আগে নতুন কার্ড বাতিল করুন। (মনে রাখবেন:অ্যাকাউন্টের বয়স আপনার ক্রেডিট স্কোরকে প্রভাবিত করে।) এমন কার্ড রাখার কথা বিবেচনা করুন যা ভাল পুরষ্কার প্রোগ্রাম অফার করে।

আপনি একটি ক্রেডিট কার্ড অ্যাকাউন্ট বাতিল করার আগে, ব্যালেন্স পরিশোধ করুন বা অন্য কোথাও স্থানান্তর করুন। কখনই না৷ একটি অ্যাকাউন্ট বাতিল করার চেষ্টা করুন যাতে আপনি এখনও টাকা দেনা৷ আমি এমন ভয়ঙ্কর গল্প শুনেছি যে ব্যাঙ্কগুলি এমন লোকদের উপর সুদের হার বাড়ায়৷

৷আপনি প্রস্তুত হলে, এই সহজ পদক্ষেপগুলি অনুসরণ করুন:

আপনি আপনার ক্রেডিট কার্ড বাতিল করা উচিত? শুধুমাত্র তুমি যে কল করতে পারেন. আপনার এবং আপনার পরিস্থিতির জন্য যা বোঝায় তা করুন। আপনি যদি মনে করেন আপনার ক্রেডিট স্কোর বজায় রাখা আরও গুরুত্বপূর্ণ, এবং আপনি যদি নিশ্চিত হন যে আপনি তাদের অপব্যবহার করবেন না, তাহলে অ্যাকাউন্টগুলি খোলা রাখুন। কিন্তু আমি মনে করি আপনার ক্রেডিট কার্ড রাখা একটি ভুল যদি সেগুলি আপনাকে বিরক্ত করে। (এছাড়া, প্রতিটি খোলা অ্যাকাউন্ট পরিচয় চুরির আরেকটি সম্ভাব্য উৎস!)

আপনার যদি বাধ্যতামূলক খরচে সমস্যা হয় তবে আপনার অ্যাকাউন্টগুলি বাতিল করা ভাল। শুধু সেগুলিকে কাটবেন না, তবে বাতিল করুন৷ তাদের যখন আমি ক্রেডিট নিয়ে সমস্যায় পড়েছিলাম, তখন আমি আমার অ্যাকাউন্টগুলি বাতিল করে দিয়েছিলাম, যা আমাকে ব্যয় করার প্রলোভন ছাড়াই দায়িত্বের সাথে অর্থ পরিচালনা করতে শেখার জন্য সময় এনেছিল।

শেষ পর্যন্ত, এই সব আমার মূল্য মনে হয়. যদি আমি আমার ব্রিটিশ এয়ারওয়েজ কার্ড বাতিল করি, আমার ক্রেডিট স্কোর 816 থেকে 796 এ নেমে যায় কিন্তু আমি প্রতি বছর $75 সঞ্চয় করি। কারণ অদূর ভবিষ্যতে আমার ক্রেডিট স্কোরের উপর নির্ভর করে এমন কোনো পদক্ষেপ নেওয়ার আমার কোনো পরিকল্পনা নেই, এটি একটি স্মার্ট পদক্ষেপের মতো শোনাচ্ছে। আমি এটা করতে যাচ্ছি!