আমি এটা স্বীকার করব:এমন সময় আছে যখন আমি মনে করি ব্যক্তিগত অর্থের বিষয়ে যা যা বলা দরকার তা ইতিমধ্যেই বলা হয়েছে, সমস্ত তথ্য সেখানে রয়েছে, কেবল লোকেরা এটি খুঁজে পাওয়ার জন্য অপেক্ষা করছে। সমস্যাটি সমাধান করা হয়েছে৷

৷সম্ভবত এটি প্রযুক্তিগতভাবে সত্য, কিন্তু এখন এবং তারপর — আজ সকালের মতো — আমি মনে করিয়ে দিচ্ছি যে লোকেদের অর্থ সম্পর্কে শেখানো একটি শেষ না হওয়া প্রক্রিয়া। লেখার জন্য অনেক নতুন বিষয় নেই, এটি সত্য (এটি এমন কিছু যা এমনকি বিখ্যাত পেশাদার আর্থিক সাংবাদিকরাও ব্যক্তিগতভাবে ক্ষোভ প্রকাশ করেন), তবে সেখানে টন রয়েছে নতুন লোকেদের কাছে পৌঁছানোর জন্য, এমন লোকেদের যারা এই ধারণাগুলির সাথে কখনই উদ্ভাসিত হয়নি। এবং, আরও গুরুত্বপূর্ণভাবে, স্মার্ট পরামর্শের পুলকে দূষিত করে নতুন ভুল তথ্যের একটি ধ্রুবক প্রবাহ রয়েছে। (কখনও কখনও এই ভুল তথ্যটি ভাল অর্থপূর্ণ; কখনও কখনও এটি হয় না।)

এখানে একটি উদাহরণ. আজ সকালে, আমি স্লেটে ফেলিক্স স্যালমনের "দ্য মিলিয়নেয়ার মর্টগেজ" নামে একটি লেখা পড়েছি। সলমনের যুক্তি সহজ:"আপনার ঘর পরিশোধ করা অবসরের জন্য সঞ্চয়।"

এখন, আমি অগত্যা এই মৌলিক ভিত্তির সাথে একমত নই। আমিও বিশ্বাস করি যে আপনি আপনার বন্ধকী নীতির জন্য যে অর্থ প্রদান করেন তা হল, প্রকৃতপক্ষে, আপনি যে অর্থ সঞ্চয় করেছেন, ঠিক যেমন আপনি তা ব্যাঙ্কে রাখেন বা মিউচুয়াল ফান্ডে বিনিয়োগ করেন। অনেক আর্থিক উপদেষ্টা একই কথা বলেন:ঋণ কমানোর জন্য আপনি যে অর্থ বিনিয়োগ করেছেন তা একই রকম। (অবশ্যই, তারা ঠিক নয় একই কিন্তু তারা যথেষ্ট কাছাকাছি।)

তাই, হ্যাঁ, আপনার বাড়ি পরিশোধ করা হলো অবসরের জন্য সঞ্চয়। অথবা, আরও স্পষ্টভাবে, এটি আপনার নেট মূল্য তৈরি করছে।

কিন্তু একটি ভালো মৌলিক ভিত্তি বাদ দিয়ে, সালমনের বাকি প্রবন্ধটি বাজে কথা বলে।

তার টুকরোতে "আপনার ঘর পরিশোধ করা অবসরের জন্য সঞ্চয় করা হচ্ছে" সাবটাইটেলের অতীতের দিকে তাকালে (একটি সাবটাইটেল যা সম্ভবত একজন সম্পাদক দ্বারা যোগ করা হয়েছিল, সালমন দ্বারা নয়), আমরা তার প্রকৃত থিসিসটি পাই:"বন্ধক অর্থ প্রদান করা, তাত্ত্বিকভাবে, অবসর তহবিলে অবদান রাখার মতোই কার্যকরভাবে সম্পদ সংগ্রহের একটি উপায় হতে পারে।"

আমি আনন্দিত যে স্যালমন এই বিবৃতিটিকে "তত্ত্বে" এবং "প্রায়" দিয়ে যোগ্যতা অর্জন করেছে কারণ এটি খাঁটি ভেজাল বাজে কথা। এবং এটা বিপজ্জনক বাজে কথা। এই "যুক্তি" কীভাবে কাজ করে তা এখানে:

আপনি যদি আজকে একটি শহুরে বাড়ি $315,000 (গড় মূল্য) ক্রয় করেন এবং পরবর্তী 15 বছরের জন্য এটি বছরে 8 শতাংশ হারে বৃদ্ধি পায়, আপনি আপনার 15 বছরের বন্ধকী পরিশোধ করার সময় পর্যন্ত আপনি একটি $1 মিলিয়ন বাড়িতে বসবাস করবেন এবং আপনি এটি বিনামূল্যে এবং পরিষ্কারভাবে মালিক হবেন। যা বলা যায়:আপনি একজন কোটিপতি হবেন।

এটি সত্য হওয়ার জন্য, যা ঘটতে হবে তা এখানে।:

এখানে আসল সমস্যা, অবশ্যই, রিয়েল এস্টেট রিটার্ন সম্পর্কে অনুমান। স্যালমন হাকস্টার-স্তরের বাজে কথা বলে:

8 শতাংশ প্রশংসার হার আক্রমনাত্মক, কিন্তু সম্পূর্ণরূপে অবাস্তব নয়:এটি 2011 থেকে 2017 পর্যন্ত 8.3 শতাংশ প্রশংসার হার থেকে কম, এবং 1996 থেকে 2007 পর্যন্ত 9 শতাংশ প্রশংসার হার থেকেও কম৷

এটা ঠিক। স্যালমন 1996 থেকে 2007, তারপর 2011 থেকে 2017 পর্যন্ত পরিসংখ্যান উদ্ধৃত করেছেন — এবং 2008 থেকে 2010 সম্পূর্ণরূপে ত্যাগ করেছেন। WTF?

এটি যেন আমি একটি ম্যারাথন দৌড়েছি এবং আপনাকে বলেছি যে আমি প্রতি মাইলে গড়ে চার মিনিট করেছি…কিন্তু আমি কেবল সেই মাইলগুলি গণনা করছিলাম যে সময় আমি উতরাই ছুটছিলাম! অথবা আমি আপনাকে বলেছিলাম যে ধনী হন ধীরে ধীরে প্রতি মাসে $5000 উপার্জন করেন…কিন্তু আমি আপনাকে এপ্রিল থেকে শুধুমাত্র সংখ্যা দিচ্ছিলাম। অথবা আমি ত্রিশ দিনের জন্য আমার অ্যালকোহল সেবনের লগ ইন করেছি এবং আপনাকে বলেছি আমি প্রতি সপ্তাহে গড়ে তিনটি পানীয়…কিন্তু সপ্তাহান্তে আমি কতটা পান করেছি তা বাদ দিয়েছি।

পরিসংখ্যান এভাবে কাজ করে না! আপনি ডেটা চেরি-পিক করতে পারবেন না। আপনি শুধু বলতে পারবেন না, "কিছু বাজারের বাড়িগুলি 1996 থেকে 2007 পর্যন্ত বার্ষিক 9%, তারপর 2011 থেকে 2017 পর্যন্ত বার্ষিক 8.3% বৃদ্ধি পেয়েছে৷ তাই, আপনার বাড়ির মূল্য প্রতি বছর গড়ে আট শতাংশ বৃদ্ধি করা উচিত৷" ব্যবধান বছর সম্পর্কে কি? আপনি উদ্ধৃত করছেন (খুব ছোট) 22 বছরের আগের সময়কাল সম্পর্কে কী? আপনি কি মনে করেন যে আবাসনের জন্য বুমের সময় চলতে চলেছে?

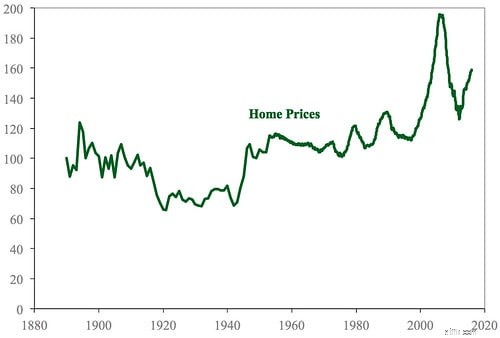

মে মাসে, আমি মার্কিন বাড়ির মালিকানার একটি সংক্ষিপ্ত ইতিহাস শেয়ার করেছি। সেই নিবন্ধটি লিখতে, আমি গবেষণা পত্র পড়তে এবং ডেটা বাছাই করতে ঘন্টার পর ঘন্টা ব্যয় করেছি। সেই পোস্টের একটি মূল অংশ ছিল মার্কিন আবাসনের দামের তথ্য৷

৷সেই নিবন্ধে, আমি মার্কিন যুক্তরাষ্ট্রে বাড়ির দামের ঐতিহাসিক রবার্ট শিলারের গবেষণা শেয়ার করেছি। চার্টটি তার স্প্রেডশীট থেকে পাওয়া তথ্যের উপর ভিত্তি করে, তার ওয়েবসাইটে পাওয়া যায়।

এখানে আবাসিক রিয়েল এস্টেটের বাস্তবতা রয়েছে:সাধারণভাবে বলতে গেলে, বাড়ির মান মূল্যস্ফীতির তুলনায় মোটামুটি একই (বা সামান্য বেশি) বৃদ্ধি পায়। আমি অতীতে উল্লেখ করেছি যে সোনা প্রায় 1% দীর্ঘমেয়াদী প্রকৃত রিটার্ন প্রদান করে, যার অর্থ এটি কয়েক দশক ধরে পরিমাপ করা সময়ের তুলনায় মুদ্রাস্ফীতিকে 1% ছাড়িয়ে যায়। নিজের জন্য, এই চিত্রটি আমি বাড়ির মানগুলির জন্যও ব্যবহার করি৷

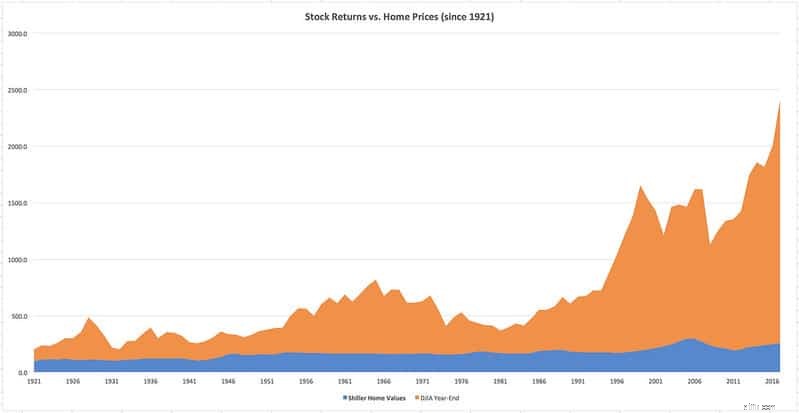

৷কারণ আমি একজন নিবেদিত ব্লগার (বা বোবা), আমি আপনার জন্য এই চার্টটি তৈরি করতে এক ঘন্টা ব্যয় করেছি। আমি রবার্ট শিলারের স্প্রেডশীট থেকে উপরে উল্লিখিত হাউজিং ডেটা নিয়েছি এবং 1921 সাল থেকে প্রতি বছরের জন্য ডাও জোন্স ইন্ডাস্ট্রিয়াল এভারেজের মুদ্রাস্ফীতি-অ্যাডজাস্টেড ক্লোজিং মানের সাথে এটিকে একত্রিত করেছি। (আমি এখানে স্টক-মার্কেট ডেটা পেয়েছি।) আপনি যদি চান, আপনি একটি বড় সংস্করণ দেখতে গ্রাফটিতে ক্লিক করতে পারেন।

আপনি কি দেখছেন তা আমাকে ব্যাখ্যা করতে দিন।

চার্ট দেখায়, স্টক মার্কেটে বিশালভাবে আছে দীর্ঘ মেয়াদে হাউজিং বাজারকে ছাড়িয়ে গেছে। কোন প্রতিযোগিতা নেই। আমার চার্টের নীল হাউজিং অংশটি শিলারের চার্টের লাইনের সমতুল্য (1921 থেকে, স্পষ্টতই)।

এখন, এটি বলার পরে, এমন কিছু জিনিস আছে যা আমি আমার স্প্রেডশীট নম্বরগুলিতে দেখতে পাচ্ছি যেগুলি এই গ্রাফে দেখা যাচ্ছে না৷

কারণ স্লেটে ফেলিক্স সালমন তার যুক্তির জন্য একটি 15-বছরের উইন্ডো ব্যবহার করছেন, আমি বাড়ির দাম এবং স্টকের দাম উভয়ের জন্য 15-বছরের পরিবর্তন গণনা করেছি। আমি স্বীকার করব যে ফলাফল আমাকে অবাক করেছে। সাধারণভাবে বলতে গেলে, স্টক মার্কেট বাড়ির মালিকানার চেয়ে ভাল রিটার্ন প্রদান করে। তবে , 1921 সাল থেকে 82 পনের বছরের সময়ের মধ্যে 30টিতে, আবাসন আরও ভাল রিটার্ন প্রদান করেছে। (এবং 67 ত্রিশ বছরের মধ্যে 14টিতে, হাউজিং বিজয়ী ছিল।) আমি এটা আশা করিনি।

এই প্রতিটি ক্ষেত্রে, হাউজিং বাজার ক্র্যাশের পরে স্টককে ছাড়িয়ে গেছে। 1926 সালে শুরু হওয়া এবং 1939 সালে (1932 ব্যতীত) শেষ হওয়া যে কোনও 15 বছরের সময়কালে, উদাহরণস্বরূপ, আবাসন সবচেয়ে ভাল বাজি ছিল। 1958 থেকে 1973 সালের মতোই। অন্য কথায়, আপনি যদি শুধুমাত্র বাজার কমতে থাকা অবস্থায় কিনতে চান, তাহলে আবাসনই সম্ভবত সেরা বাজি — যদি আপনি একমুঠো বিনিয়োগ করছেন এবং সরাসরি অবদান রাখছেন না।

আরেকটি জিনিস যা সংখ্যাগুলি দেখায় তা হল যে আপনি স্টক মার্কেটের তুলনায় আবাসন নিয়ে দীর্ঘমেয়াদী পতনের সম্ভাবনা অনেক কম। অবশ্যই, এমন কিছু সময় আছে যেখানে বাড়ির দাম পনের বা ত্রিশ বছরের মধ্যে কমে যাবে, কিন্তু সাধারণত সময়ের সাথে সাথে বাড়ির মূল্য ধীরে ধীরে বৃদ্ধি পায়।

নিচের লাইন? আমি মনে করি আপনার বাড়িকে একটি বিনিয়োগ বলা সম্পূর্ণ ন্যায্য, তবে এটি আপনার সম্পদ বৃদ্ধির উপায়ের চেয়ে মূল্যের ভান্ডারের মতো। এবং এটি মার্কিন স্টক মার্কেটে বিনিয়োগ করার মতো কিছুই নয়।

এই বিষয়ে আরও জানতে, মাইকেল ব্লুজেয়ের চমৎকার নিবন্ধগুলি দেখুন:মার্কিন যুক্তরাষ্ট্রে দীর্ঘমেয়াদী রিয়েল এস্টেট প্রশংসা এবং একটি বাড়ি কেনা একটি বিনিয়োগ৷

সত্যি বলতে, আমি সম্ভবত সালমনের নিবন্ধটিকে উপেক্ষা করতাম যদি এটি অবসরের জন্য সঞ্চয় করার জন্য তিনি যে আক্রমণগুলি করেন তার জন্য এটি না হত। এটি একবার দেখুন:

আপনি যদি এমন ব্যক্তি হন যে 30 বা 40 বছর ধরে প্রতি বছর আপনার 401(k) সর্বোচ্চ করতে পারেন — সুশৃঙ্খল, মিতব্যয়ী, এবং দৃশ্যত দুর্ভাগ্য থেকে অনাক্রম্য — তাহলে, ভাল, আপনার মহান সৌভাগ্যের জন্য অভিনন্দন, এবং আমি আশা করি আপনি অন্তত একটু বিব্রত হবেন যে আপনি জনগণের তুলনায় ট্যাক্স বিরতির তুলনায় কতটা বেশি সহায়তা পাচ্ছেন।

পবিত্র বিড়াল! স্যালমন আপনার মতো পাঠকরা যে শৃঙ্খলা এবং মিতব্যয়ীতাকে "সৌভাগ্য" এর সাথে প্রদর্শন করে তার সমতুল্য করেছেন এবং একই সাথে যুক্তি দিয়েছেন যে আপনার ভবিষ্যতের জন্য প্রস্তুতির জন্য আপনার বিব্রত হওয়া উচিত। তিনি চান আপনি অপরাধী বোধ করুন কারণ আপনি অবসর গ্রহণের প্রস্তুতির জন্য সক্রিয় হচ্ছেন। এটি করার পরিবর্তে, তিনি চান আপনি তার "মিলিয়নেয়ার'স মর্টগেজ" প্ল্যানটি কিনে নিন।

এটি প্রান্তিক উপদেশ থেকে সরাসরি মূর্খতার লাইন অতিক্রম করে।

আপনি অবসর গ্রহণের জন্য কতটা সঞ্চয় করেছেন তা গণনা করার সময় আপনার হোম ইক্যুইটি অন্তর্ভুক্ত করা উচিত কিনা তা নিয়ে প্রাথমিক অবসর সম্প্রদায়ে একটি চলমান আলোচনা চলছে। সেখানে যারা তর্ক করে “একেবারে নয়”, আপনার কখনই বাড়ির ইক্যুইটি বিবেচনা করা উচিত নয়। (এই লোকেদের মধ্যে কয়েকজন এমনকি তাদের নেট মূল্য গণনা করার সময় হোম ইক্যুইটিও অন্তর্ভুক্ত করে না, তবে এটি মৌলিকভাবে হয় এর বিন্দুটি মিস করে .)

আমি ওপারে নেমে আসি। আমি মনে করি অবসর গ্রহণের গণনা করার সময় হোম ইক্যুইটি অন্তর্ভুক্ত করা ভাল — ভাল, এমনকি —। কিন্তু যখন আপনি তা করেন, তখন আপনাকে সচেতন হতে হবে যে আপনার বাড়িতে থাকা অর্থ কেবলমাত্র তখনই অ্যাক্সেসযোগ্য হবে যদি আপনি বাড়ি বিক্রি করেন বা ঋণে জামানত হিসাবে ব্যবহার করেন।

যাই হোক না কেন, আমি সম্প্রদায়ের কাউকে এই তর্ক করতে শুনিনি যে মিউচুয়াল ফান্ড এবং/অথবা ভাড়া ভাড়ার সম্পত্তিতে বিনিয়োগ করার পরিবর্তে আপনার অবসরকালীন সঞ্চয়ের প্রাথমিক উত্স হিসাবে আপনার বাড়ি ব্যবহার করা উচিত। কেন জানেন? কারণ এটি একটি খারাপ ধারণা!