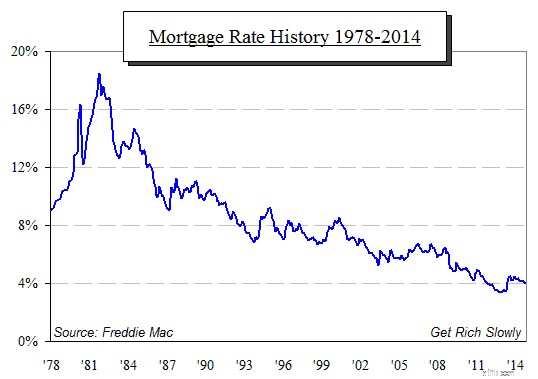

মর্টগেজ সুদের হার ক্রমাগতভাবে কমে যাচ্ছে, এবং তারা এটি করে আসছে অনেক দীর্ঘ সময় ধরে - এতদিন যে বেশিরভাগ লোকেরা 7 বা 8 শতাংশের চেয়ে বেশি হারের কথাও মনে করতে পারে না। আমাদের স্মৃতি কতটা সংক্ষিপ্ত:যাদের চুল ধূসর তারা মনে রাখবেন যে হার সবসময় এত কম ছিল না। ফ্রেডি ম্যাক ডেটা থেকে সংকলিত এই চার্টটি দেখায় যে কীভাবে 30-বছরের নির্দিষ্ট হার বন্ধকের জন্য সুদের হার এত বেশি দিন আগে 18 শতাংশের মতো বেড়ে গিয়েছিল:

আপনি কি আপনার বন্ধকের উপর 18 শতাংশ পরিশোধ করার কথা ভাবতে পারেন?

কেন কেউ কেউ প্রাচীন ইতিহাস হিসাবে বিবেচনা করা হবে? এটি একটি সতর্কতা হিসাবে পরিবেশন করা যে এত দিন ধরে আমরা যে কম হারে ছিলাম তা কোনওভাবেই নিশ্চিত নয়৷

বন্ধকী সুদের হার, যেমন চার্ট স্পষ্টভাবে দেখায়, একটি স্থির রেখায় উপরে বা নিচে যায় না - এটি নীচের পথে অনেক নীচে পৌঁছেছে। প্রতিটিতে, চার্টটি রেট ক্লাইম্বার হিসাবে উত্থাপিত হয়েছিল, এবং লোকেরা ভেবেছিল, "আহা! এই লাইনের শেষ। নিশ্চয়ই সুদের হার এখন বাড়বে!" কিন্তু তারপর, কয়েক মাস পর, বন্ধকী সুদের হার দক্ষিণে পরিণত হয় এবং তাদের দীর্ঘমেয়াদী বিনামূল্যে পতন অব্যাহত রাখে। 2013 সালে তীক্ষ্ণ লাফের দিকে তাকান। অনেকে ভেবেছিলেন 2012 সালের শেষের দিকে বন্ধকী সুদের হার একটি তলানি নিয়ে এসেছে। কিন্তু, অতীতের মতো, 2014 সালে আবারও সুদের হার কমানো হয়েছে।

তাই এখন অনেক মহলে প্রশ্ন করা হচ্ছে:এই পতন কতদিন চলবে এবং কতদূর যাবে? 2012 তলা কি আসল নীচে নাকি শুধু আরেকটি বিশ্রাম স্টপ কারণ রেট আরও নিচে নেমে গেছে?

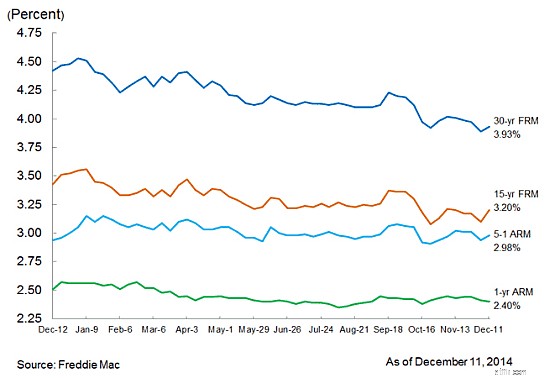

এখানে 11 ডিসেম্বর ফ্রেডি ম্যাকের দ্বারা প্রকাশিত একটি চার্ট রয়েছে, এই বছরের জন্য প্রধান ধরনের বন্ধকের জন্য সুদের হারের সাপ্তাহিক গড় দেখায়:

তাদের সমীক্ষার গত সপ্তাহে আপটিক পর্যবেক্ষণ করুন। যদিও রেট অত্যন্ত কম, রাইড সত্যিই শেষ হতে পারে। তাই … কতদিন বন্ধক হার কম থাকবে?

ফেডারেল রিজার্ভ সম্ভবত অন্য কারও চেয়ে সেই উত্তরের উপর বেশি প্রভাব ফেলে। তারা কি বলেন? Fed-এর FOMC (ওপেন মার্কেট কমিটি) বছরে ছয়বার মিলিত হয় অর্থনীতির অবস্থা মূল্যায়ন করতে এবং তা নির্ধারণ করে যে কোন পদক্ষেপ, যদি থাকে, তাহলে তাদের সব কিছুকে অর্থনৈতিক ট্র্যাকে রাখতে হবে। বেশিরভাগই জানেন, ফেড একটি সরকারি প্রতিষ্ঠান নয়; এটি একটি প্রাইভেট ব্যাঙ্ক, বেশিরভাগ বড় ব্যাঙ্কগুলির মালিকানাধীন৷ তারা কংগ্রেসের কাছ থেকে অর্থনীতি চালানোর লাইসেন্স পায়, এই শর্তে যে তারা প্রবৃদ্ধি, স্থিতিশীলতা এবং সবার জন্য চাকরি নিশ্চিত করে।

এই আদেশ (বৃদ্ধি, স্থিতিশীলতা এবং কর্মসংস্থান) আমাদেরকে সেই সূত্র দেয় যা আমাদের ফেড কীভাবে (এবং কখন) অর্থনীতিকে চালিত করবে তা বের করতে হবে। বিশেষ করে, তারা তিনটি পরিসংখ্যান দেখে:

GDP হল দেশের প্রত্যেকের দ্বারা উত্পন্ন সম্পদের সর্বাধিক ব্যবহৃত পরিমাপ - ব্যক্তি, কর্পোরেট এবং সরকার। পরিমাপটি জিডিপির মান নয়, বরং এর বৃদ্ধির হার। বর্তমানে, অর্থনীতি প্রতি বছর প্রায় 3 শতাংশ বৃদ্ধি পাচ্ছে, যা তারা দেখতে পছন্দ করে। তাহলে GDP বৃদ্ধির জন্য সুদের হার কম রাখার দরকার নেই।

ফেড PCE মূল্য সূচক এবং কনজিউমার প্রাইস ইনডেক্স (CPI) ব্যবহার করে, ভোক্তা পর্যায়ে মুদ্রাস্ফীতির দুটি পরিমাপ। মহামন্দার পর থেকে, তারা মুদ্রাস্ফীতিকে মাত্র 2 শতাংশের উপরে দেখতে চেয়েছিল। যাইহোক, FOMC মিনিটের শেষ সেটের হিসাবে, মুদ্রাস্ফীতি এখনও 1.5 থেকে 1.75 শতাংশের মধ্যে ছিল — ফেড যা চায় তা নয়, কারণ তাদের মুদ্রাস্ফীতির মারাত্মক ভয় রয়েছে। নিম্ন মুদ্রাস্ফীতি, তারপরেও, তাদের জন্য সুদের হার জ্যাক বন্ধ রাখার কারণ।

গ্রেট রিসেশন রিয়ার ভিউ মিররে আরও এবং আরও এগিয়ে যাওয়ার সাথে সাথে বেকারত্ব কমতে থাকে। সর্বশেষ সংখ্যাটি 5.8 শতাংশ বেকারত্ব দেখায়। ফেডের লক্ষ্য এখানে 5 শতাংশ বা তার কম, তাই এটি এখনও সেখানে নেই যেখানে তারা এটি চায়, বিশেষ করে যেমন ফেডের চেয়ার, জ্যানেট ইয়েলেন, অন্যান্য শ্রম পরিসংখ্যান যেমন শ্রমশক্তি অংশগ্রহণের হার সম্পর্কে খুব সচেতন, যা একটি সুস্থ অর্থনীতি প্রতিফলিত করার জন্য তাদের যা হওয়া দরকার তা প্রায় নয়। তাই ফেড এখনও তাদের পকেটে হাত রাখছে এবং কর্মসংস্থান পরিস্থিতির কারণে সুদের হার জ্যাক বন্ধ করে দিচ্ছে।

সরকারী পরিসংখ্যান কতটা নির্ভুল বা প্রাসঙ্গিক (বা নয়) সে বিষয়ে বেশ কিছু পাঠক দৃঢ় মতামত প্রকাশ করেছেন। এখানে পয়েন্ট সংখ্যা নয়, এটি হল যে সেগুলি হল সেই সংখ্যাগুলি যা ফেড দেখছে (সঠিক, ভুল বা উদাসীন), এবং এটি সেই সংখ্যাগুলির আন্দোলন যা আমাদের অর্থনীতি পরিচালনা করার জন্য তাদের আদেশ প্রদান করার সময় তারা যে দিকটি গ্রহণ করে তা নির্দেশ করে। তাই, এই সংখ্যার গতিবিধি আমাদেরকে নির্দেশ দেয় যে সুদের হারগুলি সাধারণভাবে কোন দিকে অগ্রসর হবে এবং বিশেষ করে বন্ধকী সুদের হারগুলি কীভাবে সরবে তা নির্ধারণ করতে আমাদের প্রয়োজন৷

2015 সালের শেষের দিকে কোনো এক সময় সুদের হার বাড়ানোর ইঙ্গিত অনুসারে তিনটি সংখ্যাই ফেড-এর দিকে অগ্রসর হচ্ছে৷ বন্ধকী সুদের হারগুলি ফেড দ্বারা সেট করা হয় না, যদিও - বন্ধকী ব্যাঙ্কগুলি তাদের নিজস্বভাবে সেট করে৷ যাইহোক, এমন একটি জলবায়ুতে যেখানে ফেড অর্থ সরবরাহ প্রসারিত করার এবং সুদের হারগুলিকে ব্যাক আপ করার প্রয়াসে পিছিয়ে যেতে শুরু করে, একমাত্র যৌক্তিক উপসংহার হল যে 2012 সালের শেষের দিকে আমরা বন্ধকী সুদের হারে যে নীচে দেখেছি তা প্রকৃতপক্ষে টার্নিং পয়েন্ট হয়ে উঠবে৷

সুদের হার বাইরের দিকে কয়েক মাসের বেশি সময় ধরে এত কম থাকবে না বলে সম্ভাবনা অনেক বেশি।

এটি আপনাকে কীভাবে প্রভাবিত করে? দুটি উপায়:

আপনার বন্ধকীতে সুদের হার আপনার ব্যক্তিগত আর্থিক ক্ষেত্রে একটি উল্লেখযোগ্য পরিবর্তনশীল। 30 বছরের জন্য, $250,000 হোম লোনে, 1 শতাংশের সুদের হারের পরিবর্তন ঋণের আয়ুতে প্রায় $50,000 যোগ করবে - খুব কমই ছোট আলু৷

অর্থ, অতএব, বেশ সহজবোধ্য — আপনার যদি আপনার বাড়ির বন্ধকী পুনঃঅর্থায়নের কোনো চিন্তা থাকে, তাহলে এখনই ঝাঁপিয়ে পড়ার সময়৷

একটি নতুন বাড়ি কেনা সহজ নয়, তবে. একদিকে, কম সুদের হার আপনার মোট খরচ কমিয়ে দেবে; কিন্তু অন্যদিকে, অনেক বড় বাজারে দাম প্রাক-মন্দার উচ্চতায় পৌঁছেছে, এবং এখন কেনার ফলে আপনার বাড়ির মূল্য আপনি কেনার পরে খুব শীঘ্রই কমে যাওয়ার ঝুঁকি থাকবে। তাই যে একটি টস আপ অনেক বেশী. আপনি যদি এমন একটি বাজারে বাস করেন যেখানে সাম্প্রতিক সময়ে বাড়ির দামের বৃদ্ধি সামান্য ছিল, এটি কেনার জন্য একটি ভাল সময়। আরও অস্থির বাজারে, আপনাকে আরও একটু সাবধানে বিচার করতে হবে।

আপনি কেমন আছেন? বন্ধকী বা অন্যান্য ঋণের জন্য সুদের হার বৃদ্ধি কীভাবে আপনার উপর প্রভাব ফেলবে এবং আপনি এটি সম্পর্কে কী করছেন?