(এই পৃষ্ঠায় অনুমোদিত লিঙ্ক থাকতে পারে এবং আমরা আপনাকে কোন অতিরিক্ত খরচ ছাড়াই যোগ্য ক্রয় থেকে ফি উপার্জন করতে পারি। আরও তথ্যের জন্য আমাদের প্রকাশ দেখুন।)

আপনার ক্রেডিট রিপোর্টে আপনার আর্থিক অতীত সম্পর্কে প্রচুর তথ্য রয়েছে:

যেহেতু আপনার ক্রেডিট রিপোর্টে উপরের সমস্ত তথ্য রয়েছে, আপনি বুঝতে পারবেন কেন এটির যথার্থতা যাচাই করার জন্য এটি নিয়মিত পর্যালোচনা করা এত গুরুত্বপূর্ণ৷

অন্যরা সময়ে সময়ে আপনার রিপোর্ট অ্যাক্সেস করার সাথে সাথে – যখন আপনি ক্রেডিট কার্ড, ঋণ, কর্মসংস্থান, বীমা, ভাড়া ইত্যাদির জন্য আবেদন করেন – তখন আপনার প্রতিবেদনটি সঠিক হওয়া গুরুত্বপূর্ণ।

যদি তা না হয়, তাহলে আপনি চাকরি, আবাসন বা আর্থিক সুযোগের ঝুঁকি নিতে পারেন বা সম্ভাব্য উচ্চ হারের সম্মুখীন হতে পারেন।

উপরন্তু, আপনি পরিচয় চুরি থেকে নিজেকে রক্ষা করতে সাহায্য করার জন্য ঘন ঘন আপনার ক্রেডিট রিপোর্ট পরীক্ষা করতে চাইবেন। যদি আপনার ক্রেডিট রিপোর্ট দেখায় যে অ্যাকাউন্টগুলি আপনি খোলেননি, আপনি জানতে পারবেন যে কেউ প্রতারণা করছে৷

আপনি আপনার ক্রেডিট রিপোর্টে যে তথ্য পাবেন তা কীভাবে অনুরোধ করবেন, পড়তে হবে এবং বুঝতে পারবেন তা শিখতে পড়তে থাকুন।

ফেয়ার ক্রেডিট রিপোর্টিং অ্যাক্ট (FCRA) এর জন্য ধন্যবাদ, আপনি প্রতি 12 মাসে তিনটি ক্রেডিট রিপোর্টিং ব্যুরো (Equifax, Experian, এবং TransUnion) থেকে একটি বিনামূল্যে ক্রেডিট রিপোর্ট পেতে পারেন৷

আপনি একবারে সমস্ত রিপোর্ট অর্ডার করতে পারেন বা প্রতি 4 মাসে শুধুমাত্র একটি ক্রেডিট রিপোর্টিং এজেন্সি থেকে অর্ডার দিয়ে সেগুলিকে স্তম্ভিত করার কথা বিবেচনা করতে পারেন৷

আপনি একটি বিনামূল্যে ক্রেডিট রিপোর্ট পেতে পারেন দাবি করে ছলনামূলক বিজ্ঞাপনের জন্য পড়বেন না। এটি করার জন্য, তারা আপনাকে একটি মাসিক পরিষেবার জন্য সাইন আপ করে, যার জন্য আপনার অর্থ খরচ হয়। এটি একটি খারাপ ধারণা।

আপনার বিনামূল্যের রিপোর্টগুলি পাওয়ার একমাত্র জায়গা হল অফিসিয়াল সাইট AnnualCreditReport.com যা তিনটি ক্রেডিট ব্যুরো দ্বারা পরিচালিত হয়৷

এছাড়াও আপনি 1-877-322-8228 নম্বরে কল করতে পারেন বা বার্ষিক ক্রেডিট রিপোর্ট অনুরোধ ফর্মটি পূরণ করতে পারেন এবং এটি এখানে মেল করতে পারেন:বার্ষিক ক্রেডিট রিপোর্ট অনুরোধ পরিষেবা, P.O. বক্স 105281, আটলান্টা, GA 30348-5281।

আপনার ক্রেডিট রিপোর্ট অনুরোধ সম্পূর্ণ করার সময়, আপনার ক্রেডিট ইতিহাস সম্পর্কে কয়েকটি প্রশ্নের উত্তর দিতে প্রস্তুত থাকুন৷

৷আপনি প্রশ্ন পেতে পারেন যেমন "আপনি কোন ব্যাঙ্কে একটি বন্ধক খুলেছেন?" অথবা "আপনি এই রাস্তায় কোনটিতে বাস করতেন?" এগুলি বেশ মৌলিক, কিন্তু আপনি যদি একটির উত্তর না জানেন, তাহলে এটি আপনাকে আপনার প্রতিবেদন গ্রহণ করা থেকে বাধা দিতে পারে৷

আপনি যদি ইতিমধ্যেই এক বছরে আপনার সমস্ত বরাদ্দকৃত FCRA ক্রেডিট রিপোর্ট ব্যবহার করে থাকেন, তাহলে আপনার রিপোর্ট বিনামূল্যে পাওয়ার জন্য অতিরিক্ত উপায় থাকতে পারে।

কিছু রাজ্য তাদের বাসিন্দাদের প্রতিটি ক্রেডিট ব্যুরো থেকে আরেকটি বিনামূল্যের রিপোর্ট পাওয়ার অনুমতি দেয়। এটি তিনটির অতিরিক্ত যা আপনি FCRA থেকে পেতে পারেন। যদি আপনার রাজ্য বিনামূল্যের তালিকায় না থাকে, তাহলে তারা একটি ছাড় দিতে পারে যা সহায়ক হতে পারে।

বেশিরভাগ রাজ্যের জন্য, এই সুবিধাটি ব্যবহার করার জন্য, আপনাকে প্রতিটি ক্রেডিট ব্যুরোতে সরাসরি যোগাযোগ করতে হবে। উপরে বার্ষিক ক্রেডিট রিপোর্ট ওয়েবসাইট কাজ করবে না. এখানে প্রতিটি ক্রেডিট ব্যুরোর ফোন নম্বর রয়েছে:

এখানে আপনার প্রতিবেদন বিনামূল্যে পেতে সক্ষম হতে পারে এমন কিছু অন্যান্য উপায় রয়েছে:

এই উদাহরণগুলির জন্য, সরাসরি ক্রেডিট ব্যুরোগুলির সাথে যোগাযোগ করুন৷

৷এখন যেহেতু আপনার কাছে আপনার ক্রেডিট রিপোর্ট আছে, এটিতে থাকা তথ্যগুলি কীভাবে পড়তে এবং বোঝা যায় তা বের করার সময় এসেছে৷

আপনি যে জিনিসগুলি খুঁজে পেতে যাচ্ছেন তার একটি তালিকা এখানে রয়েছে:

আপনার ক্রেডিট ফাইলে বিভিন্ন ধরনের ব্যক্তিগত তথ্য থাকবে। আপনার:

দেখার প্রত্যাশা করুনআপনি যদি কোনো ত্রুটি দেখতে পান, তাহলে সংশোধনের জন্য ক্রেডিট ব্যুরোতে যোগাযোগ করতে ভুলবেন না।

আপনার ক্রেডিট রিপোর্টে নিম্নলিখিত কোনটি থাকবে না, আপনার:

কিছু ক্রেডিট ব্যুরো আপনাকে একটি ক্রেডিট সারাংশ প্রদান করে। এটি খোলা অ্যাকাউন্টের মোট সংখ্যা, মোট বর্তমান ব্যালেন্স, মোট উপলব্ধ ক্রেডিট এবং মাসিক অর্থপ্রদানের পরিমাণ দেখায়।

সাধারণত, আপনার ক্রেডিট রিপোর্ট চারটি বিভাগের একটিতে আপনার প্রতিটি অ্যাকাউন্টের তালিকা করবে। তারা নিম্নরূপ:

1. বন্ধকী হিসাব

এখানেই আপনি আপনার প্রথম বন্ধকী এবং রিয়েল এস্টেট দ্বারা সুরক্ষিত অন্য কোনো ঋণ পাবেন।

২. কিস্তি হিসাব

এগুলি হল ক্রেডিট অ্যাকাউন্ট যেগুলির একটি পূর্বনির্ধারিত অর্থপ্রদান এবং পরিশোধের তারিখ রয়েছে৷ এখানেই আপনি গাড়ি লোন, স্টুডেন্ট লোন, পার্সোনাল লোন বা বন্ধকের জন্য আপনার অ্যাকাউন্ট খুঁজে পাবেন।

3. ঘূর্ণায়মান অ্যাকাউন্ট

এখানে আপনি এমন কিছু পাবেন যার ক্রেডিট সীমা আছে এবং প্রতি মাসে একটি ন্যূনতম অর্থপ্রদান প্রয়োজন। আপনার ক্রেডিট কার্ডগুলি এখানে সবচেয়ে সম্ভাব্য আইটেম হবে৷

৷4. অন্যান্য অ্যাকাউন্ট

খুব কম লোকেরই এই বিভাগে তালিকাভুক্ত অ্যাকাউন্ট থাকবে। এটিতে চার্জ কার্ডগুলি অন্তর্ভুক্ত রয়েছে যা প্রতি মাসে সম্পূর্ণ অর্থ প্রদান করতে হবে এবং একটি ব্যালেন্স ফরওয়ার্ড বহন করতে পারে না৷

তালিকাভুক্ত প্রতিটি অ্যাকাউন্টে রিপোর্ট করা বিভিন্ন আইটেম থাকবে। এটি আপনার প্রতিবেদনের হৃদয়।

আপনি যখন এই আইটেমগুলির মধ্য দিয়ে যাচ্ছেন, নিশ্চিত করুন যে প্রতিটি সঠিক আছে৷ . আপনি যদি একটি ত্রুটি খুঁজে পান, এটি সংশোধন করার জন্য পদক্ষেপ নিন।

এখানেই আপনি পাওনাদারের নাম এবং সংশ্লিষ্ট অ্যাকাউন্ট নম্বর পাবেন।

অ্যাকাউন্টের মালিক

এখানে আপনি অ্যাকাউন্টের মালিকানা দেখতে পাবেন (অর্থাৎ, আপনি কীভাবে এটির সাথে যুক্ত)। এটি এর মধ্যে একটি হতে পারে:

মেয়াদী সময়কাল

যদি অ্যাকাউন্টটি একটি কিস্তি পেমেন্ট প্ল্যানে থাকে, তাহলে এখানেই আপনি পেমেন্টের সময়কাল পাবেন। এটি সাধারণত মাসের মধ্যে তালিকাভুক্ত করা হয়।

টার্ম ফ্রিকোয়েন্সি

এটি নির্ধারণ করে যে আপনাকে কত ঘন ঘন পেমেন্ট করতে হবে, সাধারণত মাসিক।

লোনের প্রকার

এটি আপনার ঋণের ধরন নির্ধারণ করে। এটি স্বয়ংক্রিয়, শিক্ষা, বন্ধকী, ক্রেডিট কার্ড বা চার্জ কার্ড বলতে পারে।

ক্রেডিট সীমা

আপনার অ্যাকাউন্টে যদি ক্রেডিট সীমা থাকে, তাহলে তা এখানে তালিকাভুক্ত করা হবে। যদি পাওনাদার এটি কমানোর সিদ্ধান্ত নেন, তাহলে এই সীমা আপনার অ্যাকাউন্ট ব্যালেন্সের চেয়ে কম হতে পারে।

উচ্চ ক্রেডিট

অ্যাকাউন্ট খোলার পর থেকে এটি আপনার অ্যাকাউন্ট ব্যালেন্সের সর্বোচ্চ।

ভারসাম্য

ভারসাম্য সাধারণত পাওনাদারের উপর নির্ভর করে মাসে একটি নির্দিষ্ট সময়ে রিপোর্ট করা হয়। তালিকাভুক্ত পরিমাণ হল আপনার অ্যাকাউন্টে রিপোর্ট করা সবচেয়ে সাম্প্রতিক ব্যালেন্স। প্রদত্ত মাসে এটি আপনার অ্যাকাউন্টে উচ্চ ব্যালেন্স নয়।

অন্য কথায়, আপনি যদি আপনার ক্রেডিট কার্ডে $400 চার্জ করেন এবং পরের দিন তা পরিশোধ করেন, তাহলে আপনার রিপোর্ট করা ব্যালেন্স $0 হিসাবে রিপোর্ট করা যেতে পারে। এটা এমন হবে যেন আপনি আপনার অ্যাকাউন্ট ব্যবহার করেননি।

অতীত বকেয়া পরিমাণ

আপনি যদি প্রয়োজনীয় নির্ধারিত তারিখের মধ্যে অর্থপ্রদান করতে অবহেলা করেন এবং পাওনাদারকে অ্যাকাউন্টটি রিপোর্ট করার সময় এটি এখনও বকেয়া থাকে, তাহলে একটি পরিমাণ এখানে তালিকাভুক্ত করা হবে।

নির্ধারিত অর্থপ্রদানের পরিমাণ

এটি সাধারণত অ্যাকাউন্টে আপনার বকেয়া ন্যূনতম পরিমাণ। এটি একটি বিলিং চক্র বা দুটি পিছনে হতে পারে৷

প্রকৃত অর্থপ্রদানের পরিমাণ

এটি আপনার অ্যাকাউন্টে পোস্ট করা সবচেয়ে সাম্প্রতিক পেমেন্ট। এটি একটি বিলিং চক্র বা দুটি পিছনে হতে পারে৷

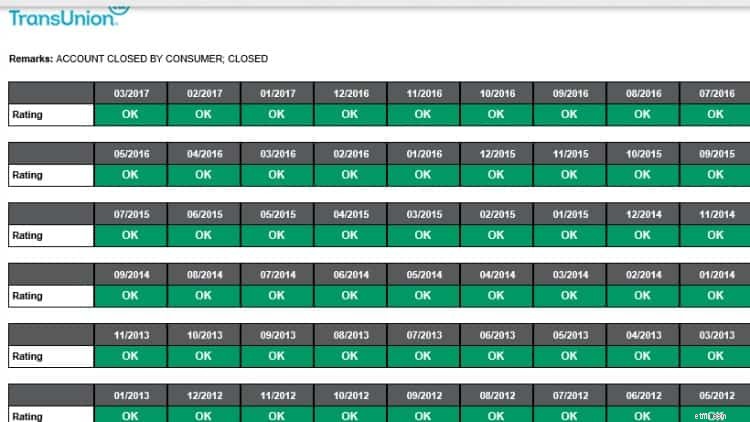

অর্থপ্রদানের ইতিহাস

অর্থপ্রদানের ইতিহাস বিভাগে সাধারণত কিছু ধরণের চার্ট বা ক্যালেন্ডার থাকে। অ্যাকাউন্টটি বর্তমান, 30, 60, বা 90+ দিন আগের বকেয়া থাকলে প্রতি মাসে তালিকাভুক্ত করা হবে।

ট্রান্সইউনিয়ন ক্রেডিট রিপোর্ট

ট্রান্সইউনিয়ন ক্রেডিট রিপোর্ট পর্যালোচিত মাস

এটি হল মোট কত মাসের সংখ্যা যা পাওনাদার আপনার অ্যাকাউন্টে তথ্য জানিয়েছেন। এমনকি অ্যাকাউন্টটি আর খোলা না থাকলেও, একজন পাওনাদার এখনও তথ্য জানাতে পারেন।

খোলার তারিখ

আপনি যখন অ্যাকাউন্ট খুলেছিলেন তখন এটি ছিল।

শেষ কার্যকলাপের তারিখ

শেষবার আপনি হয় ঋণ যোগ করেছেন বা অর্থপ্রদান করেছেন।

রিপোর্ট করার তারিখ

পাওনাদার অ্যাকাউন্ট সংক্রান্ত তথ্য রিপোর্ট করার সবচেয়ে সাম্প্রতিক তারিখ। যদি অ্যাকাউন্টটি বন্ধ করা হয় তবে এটি বেশ কয়েক বছর আগের তারিখ হতে পারে কারণ বন্ধ করা অ্যাকাউন্টগুলি 7 বছর পর্যন্ত আপনার প্রতিবেদনে থাকতে পারে।

শেষ অর্থপ্রদানের তারিখ

এই অ্যাকাউন্টে আপনি শেষবার অর্থ প্রদান করেছেন।

1ম অপরাধের তারিখ

অতীতে আপনার বিল সময়মতো পরিশোধ করতে সমস্যা হলে, এই তারিখেই প্রথম সমস্যাটি হয়েছিল।

1ম প্রধান অপরাধের তারিখ

আপনি যদি 60+ দিনের জন্য আপনার বিল পরিশোধ না করেন, তাহলে এখানে একটি এন্ট্রি করা হবে।

চার্জ অফের পরিমাণ

যদি পাওনাদার বিশ্বাস করে যে তারা আপনার কাছ থেকে ঋণ সংগ্রহ করতে সক্ষম হবে না, তারা আপনার অ্যাকাউন্ট থেকে চার্জ দিতে পারে। অন্য কথায়, তারা সম্ভবত আপনার ঋণ একটি সংগ্রহ সংস্থার কাছে পাঠাবে।

বন্ধ হওয়ার তারিখ

আপনি বা পাওনাদার যদি কোনো নতুন কার্যকলাপে আপনার অ্যাকাউন্ট বন্ধ করার সিদ্ধান্ত নেন, আপনি এখানে একটি তারিখ পাবেন। কে এবং কি কারণে অ্যাকাউন্ট বন্ধ করেছে তা সাধারণত মন্তব্য বিভাগে তালিকাভুক্ত কিছু থাকে।

যদি আপনার কোনো অ্যাকাউন্টের বকেয়া বা সংগ্রহের মধ্যে থাকে, তাহলে সেগুলি এই বিভাগে তালিকাভুক্ত করা হবে। এই অ্যাকাউন্টগুলি আপনাকে অবশ্যই ভুল তথ্যের জন্য পুঙ্খানুপুঙ্খভাবে পর্যালোচনা করতে হবে কারণ সেগুলি আপনার ক্রেডিট স্কোরকে ক্ষতিগ্রস্ত করে।

যদি একজন পাওনাদার আর মনে না করেন যে তারা আপনাকে আপনার অ্যাকাউন্টের অর্থ প্রদান করতে পারবে, তারা আপনার ঋণ একটি সংগ্রহ সংস্থার কাছে বিক্রি করতে পারে। সংগ্রহ সংস্থা তারপরে আপনার কাছ থেকে সরাসরি অতীতের বকেয়া পরিমাণ সংগ্রহ করার চেষ্টা করবে।

সংগ্রহ সংস্থাগুলি আপনাকে অর্থ প্রদানের জন্য চরম পর্যায়ে যেতে পারে বলে জানা গেছে। এই পরিস্থিতিতে আপনার অধিকার জানা উচিত।

এই বিভাগে দেউলিয়া হওয়া, অধিকার বা রায় সংক্রান্ত তথ্য রয়েছে এবং ফেডারেল, রাজ্য বা কাউন্টি আদালতের রেকর্ড থেকে আসে।

যখন কেউ আপনার ক্রেডিট রিপোর্ট দেখার জন্য অনুরোধ করে, তখন এটি লগ করা হয় এবং একটি তদন্ত হিসাবে তালিকাভুক্ত করা হয়। দুই ধরনের জিজ্ঞাসা আছে:কঠিন অনুসন্ধান এবং নরম অনুসন্ধান।

কঠিন অনুসন্ধানগুলি হল আপনি যার জন্য অনুমোদন দেন৷

৷আপনি যখন ঋণের জন্য আবেদন করছেন, তখন পাওনাদার সাধারণত আপনার ক্রেডিট রিপোর্ট দেখতে বলে। আপনি যখন অনুরোধ অনুমোদন করেন, তখন এটি একটি কঠিন অনুসন্ধান হিসাবে গণ্য হবে৷

৷কঠিন অনুসন্ধানগুলি আপনার ক্রেডিট স্কোরকে প্রভাবিত করতে পারে এবং সম্ভাব্য ঋণদাতারা সেগুলি দেখতে পারেন৷

নরম অনুসন্ধানগুলি হল সমস্ত ক্রেডিট অনুসন্ধান যেখানে একটি সম্ভাব্য ঋণদাতা আপনার ক্রেডিট পর্যালোচনা করছে না। তারা অন্তর্ভুক্ত করতে পারে:

আপনার ক্রেডিট রিপোর্ট অর্ডার করা, পড়া এবং বুঝতে সময় লাগে, কিন্তু এটি করা অপরিহার্য।

আপনার ক্রেডিট রিপোর্ট বিভিন্ন উপায়ে ব্যবহার করা হয় এবং ক্রমাগত ত্রুটির জন্য তথ্য পর্যালোচনা করলে আপনার আর্থিক জীবনে অনেক টাকা (এবং চাপ) বাঁচাতে পারে।

উপরে উল্লিখিত হিসাবে, কিছু লোক প্রতি বছর একই দিনে তিনটি ব্যুরো থেকে তাদের রিপোর্ট অর্ডার করে। অন্যরা প্রতি চার মাসে একটি প্রতিবেদন পেতে পছন্দ করে যাতে তারা তাদের প্রতিবেদনে আরও ঘন ঘন কার্যকলাপ পরীক্ষা করতে পারে।

সবচেয়ে গুরুত্বপূর্ণ বিষয় হল আপনি প্রতি বছর অন্তত একবার আপনার প্রতিবেদনগুলি পরীক্ষা করুন৷ . এবং যদি আপনি কোন ত্রুটি খুঁজে পান তবে সেগুলি সংশোধন করার জন্য অবিলম্বে কাজ করুন।

এফসিআরএ-এর জন্য ক্রেডিট রিপোর্টিং কোম্পানি এবং তথ্য প্রদানকারী পক্ষ উভয়েরই প্রয়োজন - যে ব্যক্তি, কোম্পানি, বা সংস্থা একটি ক্রেডিট রিপোর্টিং কোম্পানিকে আপনার সম্পর্কে তথ্য দিচ্ছে - আপনার প্রতিবেদনে ভুল বা অসম্পূর্ণ তথ্য সংশোধন করতে। এই আইনের অধীনে আপনার সমস্ত অধিকারের সুবিধা নিতে, ক্রেডিট রিপোর্টিং কোম্পানি এবং তথ্য প্রদানকারীর সাথে যোগাযোগ করুন।

অ্যামি এবং ভিকি হল এস্টেট প্ল্যানিং 101-এর লেখক, অ্যাডামস মিডিয়া থেকে এভয়ডিং প্রোবেট এন্ড অ্যাসেসিং অ্যাসেটস থেকে Establishing Directives and Understanding Taxes, Your Essential Primer to estate Planning.

মহিলা যারা অর্থ

অ্যামি ব্ল্যাকলক এবং ভিকি কুক সহ-প্রতিষ্ঠা করেন উইমেন হু মানি মার্চ 2018-এ ব্যক্তিগত অর্থ, কর্মজীবন এবং উদ্যোক্তা বিষয়গুলিতে সহায়ক তথ্য প্রদানের জন্য যাতে আপনি আত্মবিশ্বাসের সাথে আপনার অর্থ পরিচালনা করতে পারেন, আপনার মোট মূল্য বৃদ্ধি করতে পারেন, আপনার সামগ্রিক আর্থিক স্বাস্থ্যের উন্নতি করতে পারেন এবং শেষ পর্যন্ত আর্থিক স্বাধীনতা অর্জন করতে পারেন৷