Mega Backdoor Roth IRA-এর সাথে IRA-এর কোনও সম্পর্ক নেই, Backdoor Roth IRA প্রক্রিয়ার তুলনায় অনেক কম, কিন্তু এটি এখনও করযোগ্য অ্যাকাউন্টের পরিবর্তে আপনার Roth 401(k) এ বিনিয়োগ করার একটি দুর্দান্ত উপায়৷

মেগা রথ রূপান্তর, ওরফে একটি মেগা ব্যাকডোর রথ আইআরএ, একটি দ্বি-পদক্ষেপ প্রক্রিয়া যা কিছু 401(k)s এবং 403(b)s-এ অনুমোদিত৷ প্রথম ধাপ হল আপনার 401(k) এ ট্যাক্স-পরবর্তী অবদান রাখা। মনে রাখবেন যে আপনার 401(k) এটির অনুমতি নাও দিতে পারে। এছাড়াও মনে রাখবেন যে এটি একটি রথ অবদান থেকে আলাদা, এবং কিছু এইচআর কর্মী এটি বুঝতে পারে না। IRS 401(k) বা 403(b) এ তিন ধরনের অবদান রাখার অনুমতি দেয়:

আইআরএস তিনটির অনুমতি দিলেও, অনেক পরিকল্পনা শুধুমাত্র প্রথম বা শুধুমাত্র প্রথম এবং দ্বিতীয় প্রকারের অনুমতি দেয়৷

৷আপনি যখন প্রাক-ট্যাক্স অবদান রাখেন, তখন আপনি অবদানের সমান তাৎক্ষণিক কর ছাড় পাবেন। এটি কর-সুরক্ষিত পদ্ধতিতে বৃদ্ধি পায়, এবং তারপরে আপনি যখন অ্যাকাউন্ট থেকে অর্থ উত্তোলন করেন, তখন আপনি অবদান এবং যেকোনো উপার্জন উভয়ের উপর সাধারণ আয়কর হারে কর প্রদান করেন। আপনি যখন রথ অবদানগুলি করেন, তখন আপনি তাত্ক্ষণিক কর ছাড় পান না, তবে এটি কর-সুরক্ষিত পদ্ধতিতে বৃদ্ধি পায়। তারপরে, আপনি যখন অ্যাকাউন্ট থেকে অর্থ উত্তোলন করেন, তখন অবদান বা এর উপার্জনের উপর কোনও কর দেওয়া হয় না। আপনি যখন ট্যাক্স-পরবর্তী অবদান রাখেন, তখন আপনি অগ্রিম ট্যাক্স ছাড় পাবেন না। অর্থ একটি কর-সুরক্ষিত উপায়ে বৃদ্ধি পায়, কিন্তু আপনি যখন অর্থ উত্তোলন করেন, শুধুমাত্র মূল অবদান (ভিত্তি) ট্যাক্স-মুক্ত হয়। উপার্জন আপনার প্রান্তিক সাধারণ আয় করের হারে সম্পূর্ণ করযোগ্য। এটি স্পষ্টতই আদর্শের চেয়ে কম এবং রথের অবদানের তুলনায় নাটকীয়ভাবে নিকৃষ্ট। প্রকৃতপক্ষে, এটি এতটাই নিকৃষ্ট যে এটি প্রায়শই একটি করযোগ্য অ্যাকাউন্টে বিনিয়োগ করার পরিবর্তে এটি করার কোন মানে হয় না যদি এটি প্রক্রিয়াটির একমাত্র ধাপ হয় যা আপনাকে করার অনুমতি দেওয়া হয়।

একটি মেগা রথ রূপান্তরের দ্বিতীয় ধাপ হল কর-পরবর্তী অবদানকে একটি রথ অ্যাকাউন্টে স্থানান্তর করা (অর্থাৎ, একটি রথ রূপান্তর)- হয় 401(k) বা 403(b)-এর রথ উপ-অ্যাকাউন্টে অথবা 401(k)/403(b) থেকে অর্থ তুলে নেওয়া এবং এটিকে Roth IRA-তে স্থানান্তর করা। মনে রাখবেন যে কিছু 401(k)/403(b)s এই ধাপটিকেও অনুমতি দেয় না। এটা সম্ভব যে আপনার প্ল্যানটি শুধুমাত্র দুটি ধাপের একটিকে অনুমতি দিতে পারে বা এমনকি তাদের কোনোটিই করতে পারে না। একবার সেই অর্থটি রথ অ্যাকাউন্টে স্থানান্তরিত হলে, এটি ঠিক এমনভাবে কাজ করে যেন এটি প্রথম স্থানে একটি রথ অবদান। এটি একটি কর-সুরক্ষিত উপায়ে বৃদ্ধি পাবে এবং প্রত্যাহারের সময় অবদান বা উপার্জন করযোগ্য হবে না। এই অবদানগুলি সর্বোচ্চ $70,000 হতে পারে [2025 — সবচেয়ে আপ-টু-ডেট পরিসংখ্যান পেতে আমাদের বার্ষিক সংখ্যা পৃষ্ঠাতে যান] . এটি $7,000 [2025] থেকে অনেক বেশি৷ যেটি 50 বছরের কম বয়সীদের জন্য একটি রথ আইআরএ-তে অবদান রাখতে পারে—এই কারণে এটিকে "মেগা" ব্যাকডোর রথ আইআরএ বা "মেগা" রূপান্তর বলা হয়। রূপান্তর নিজেই কর-মুক্ত কারণ অর্থ রূপান্তরিত হচ্ছে ইতিমধ্যেই কর দেওয়া হয়েছে; মনে রাখবেন, এটি কর-পরবর্তী অবদান ছিল। ব্যাকডোর রথ আইআরএ প্রক্রিয়ার বিপরীতে, এই রূপান্তরগুলির সাথে জড়িত কোনও প্রো-রাটা নিয়ম নেই, এবং ফর্ম 8606 এটি রিপোর্ট করার জন্য ব্যবহার করা হয় না৷

আপনি যদি বর্তমানে একটি করযোগ্য অ্যাকাউন্টে বিনিয়োগ করছেন তবে . . .

. . . আপনার একটি মেগা রথ রূপান্তর করা উচিত।

আরো তথ্য এখানে:

14 ধরনের অবসর অ্যাকাউন্টের তুলনা

আপনি একটি মেগা রথ রূপান্তর নিয়ে বিরক্ত নাও হতে পারেন এমন অনেকগুলি কারণ রয়েছে৷ নিচের কোনটি সত্য হলে, বিরক্ত করবেন না।

প্রথমত, আপনার বর্তমান অবসরকালীন সঞ্চয়ের পরিমাণ এবং উপলব্ধ বিকল্পগুলি বিবেচনা করুন। আপনি যদি ইতিমধ্যেই নিজের এবং আপনার স্ত্রীর জন্য ব্যাকডোর রথ আইআরএ করছেন বা করতে পারেন না, আপনি ইতিমধ্যেই আপনার 401(k)/403(b) তে আপনার কর্মচারীর অবদান সর্বাধিক করে চলেছেন, এবং এখন একটি করযোগ্য অ্যাকাউন্টে অর্থ বিনিয়োগ করছেন, আপনি পরবর্তী ধাপে যেতে পারেন৷

এরপর, আপনার 401(k)/403(b) প্ল্যান ডকুমেন্ট পড়ুন বা আপনার HR বিশেষজ্ঞের সাথে কথা বলুন। পরিকল্পনাটি ট্যাক্স-পরবর্তী অবদানের অনুমতি দেয় কিনা তা তাদের জিজ্ঞাসা করুন। যদি উত্তর হ্যাঁ হয়, তাহলে তাদের জিজ্ঞাসা করুন যে তারা ইন-প্ল্যান কনভার্সন করার অনুমতি দেয় কিনা। উত্তর যদি হ্যাঁ হয়, চমৎকার, আপনি প্রশ্ন জিজ্ঞাসা করা শেষ করেছেন। যদি উত্তর না হয়, তাহলে জিজ্ঞাসা করুন যে তারা কোনো প্রকার কষ্ট ছাড়াই ইন-সার্ভিস প্রত্যাহারের অনুমতি দেয় কিনা। যদি এর উত্তর হ্যাঁ হয়, আপনি এখনও একটি মেগা রথ রূপান্তর করতে পারেন।

এরপরে, কর-পরবর্তী অবদানের সর্বোচ্চ পরিমাণ গণনা করুন। প্রথমে, বছরের জন্য 415(c) সীমা নিন। 2025 সালে, এটি $70,000। এরপরে, আপনি বছরের জন্য যে কর্মচারী অবদান করেছেন তা বিয়োগ করুন। সম্ভবত এটি $23,500। যে $45,500 সঙ্গে আপনি ছেড়ে. এখন, আপনার পক্ষে করা কোনো নিয়োগকর্তার মিল বা লাভ-ভাগের অবদান বিয়োগ করুন। সম্ভবত এটি আরও 10,000 ডলার। এটি আপনাকে $35,500 দিয়ে দেবে যা আপনি কর-পরবর্তী অবদান হিসাবে 401(k)/403(b) এ অবদান রাখতে পারেন। এই সবই অনুমান করে যে, আপনি এই নিয়োগকর্তার কাছ থেকে $70,000 এর বেশি উপার্জন করেছেন। আপনি আপনার উপার্জনের চেয়ে বেশি অবদান রাখতে পারবেন না।

এখন, আপনার 401(k) তে $35,500 অবদান রাখুন। এটি করার জন্য আপনাকে সম্ভবত HR এর সাথে কথা বলতে হবে। সবচেয়ে সহজ উপায় শুধুমাত্র একটি চেক লিখতে হয়. আপনার পেচেক(গুলি) থেকে সরাসরি টাকা তোলাও সম্ভব হতে পারে। একটি নির্দিষ্ট বছরে একবারে একবারে এটি করা অবশ্যই সহজ, তাই যখনই সম্ভব তাদের একটি চেক লিখতে চাপ দিন। এটি আপনার 401(k) এর একটি "আফটার-ট্যাক্স" সাবঅ্যাকাউন্টে যেতে হবে। মনে রাখবেন এটি রথ উপ-অ্যাকাউন্ট নয়।

অবশেষে, ট্যাক্স-পরবর্তী উপ-অ্যাকাউন্ট থেকে রথ সাবঅ্যাকাউন্টে টাকা সরান। আপনি যদি এটি অনলাইনে করতে না পারেন (এবং আপনার আশা করা উচিত নয়), তাহলে এটি সম্পন্ন করার জন্য আপনাকে হয় HR বা সম্ভবত 401(k)/403(b) অভিভাবক (যেমন ফিডেলিটি বা শোয়াব) এর সাথে কথা বলতে হবে। এটি একটি সাধারণ অ্যাকাউন্ট স্থানান্তর, তবে এটি একটি "করযোগ্য ঘটনা"। এটি ঠিক তাই ঘটে যে "করযোগ্য ইভেন্ট" থেকে ট্যাক্স বিল শূন্য, অন্তত যদি আপনি অবদানের পরেই এটি করেন। আপনি যদি টাকাটিকে বিনিয়োগে যেতে দেন বা কর-পরবর্তী অ্যাকাউন্টে অবদান এবং রূপান্তরের মধ্যে দীর্ঘ সময় ধরে রেখে দেন, তাহলে আপনার লাভ বা ক্ষতি হতে পারে। আপনি সত্যিই চান না. সুতরাং, অবদানের ধাপের পরেই রূপান্তর পদক্ষেপটি করুন।

যদি আপনার প্ল্যান ইন-প্ল্যান কনভার্সনকে অনুমতি না দেয় (অনেক বেশি সাধারণ বিকল্প) কিন্তু ইন-সার্ভিস তোলার অনুমতি দেয়, তাহলে সরাসরি রথ আইআরএ-তে টাকা তুলে নিন। একবার রথ অ্যাকাউন্টে টাকা থাকলে, আপনি আপনার লিখিত বিনিয়োগ পরিকল্পনা অনুযায়ী এটি বিনিয়োগ করতে পারেন। আপনার যদি সেগুলির মধ্যে একটি না থাকে তবে আপনাকে একটি লিখতে সহায়তা করার জন্য আমাদের ফায়ার আপনার আর্থিক উপদেষ্টা অনলাইন কোর্স নেওয়ার কথা বিবেচনা করুন। এটিতে এক সপ্তাহের, কোন প্রশ্ন-জিজ্ঞাসা, অর্থ ফেরতের গ্যারান্টি রয়েছে এবং এমন একটি সংস্করণ রয়েছে যা CME এবং ডেন্টাল CE প্রদান করে৷

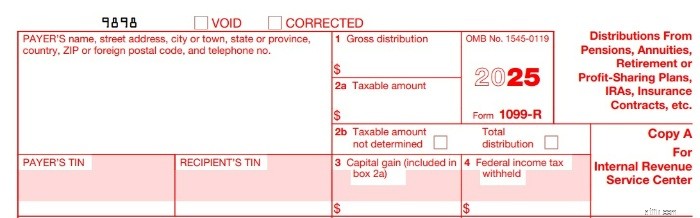

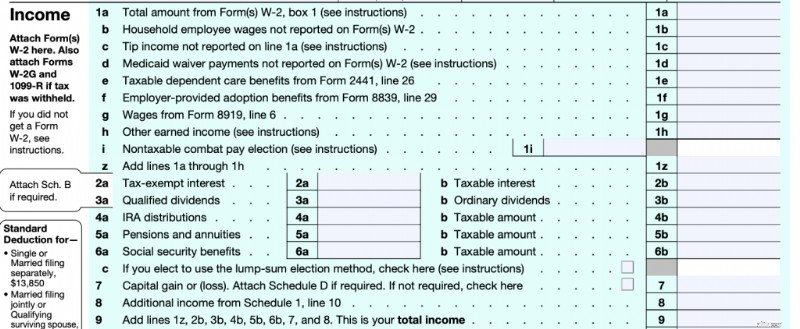

আপনি আপনার 401(k)/403(b) প্রদানকারীর কাছ থেকে একটি 1099-R পাবেন যা কি ঘটেছে তা বিস্তারিত জানাবে। এটির বক্স 1-এ রূপান্তরের পরিমাণ থাকা উচিত। হয় বক্স 2-এর পরিমাণ $0 হওয়া উচিত, বা "করযোগ্য পরিমাণ নির্ধারণ করা হয়নি" বক্স 2b-এ চেক করা উচিত। রূপান্তরের পরিমাণ আপনার ফর্ম 1040-এর 5a লাইনে দেখা যাবে কিন্তু লাইন 5b-এর পরিমাণ, করযোগ্য পরিমাণ, শূন্য হওয়া উচিত।

আপনার যদি TurboTax-এ ধাপে ধাপে নির্দেশাবলীর প্রয়োজন হয়, হ্যারি সিট সেই ব্যক্তি।

অবসরের জন্য বিনিয়োগ করার সময়, করযোগ্য বিনিয়োগ অ্যাকাউন্টের পরিবর্তে একটি অবসর অ্যাকাউন্টে বিনিয়োগ করা প্রায় সবসময়ই ভাল, এমনকি যদি আপনি তাড়াতাড়ি অবসর নেওয়ার পরিকল্পনা করছেন। এস্টেট পরিকল্পনা সহজ এবং সম্পদ সুরক্ষা নাটকীয়ভাবে ভাল, এবং আপনার অর্থ কর-সুরক্ষিত উপায়ে বৃদ্ধি পাবে, অর্থাত্ করযোগ্য অ্যাকাউন্টের ট্যাক্স টেনে ছাড়াই দ্রুত৷

উদাহরণ স্বরূপ, আসুন এমন একজনকে বিবেচনা করি যিনি করযোগ্য অ্যাকাউন্টের পরিবর্তে একটি মেগা রথ রূপান্তরের মাধ্যমে 30 বছরের জন্য $30,000 বিনিয়োগ করেছেন৷ যদি এই ব্যক্তিটি 23.8% যোগ্য লভ্যাংশ/দীর্ঘ-মেয়াদী মূলধন লাভ বন্ধনীতে থাকে এবং একই ট্যাক্স-দক্ষ মোট স্টক মার্কেট ফান্ডে বিনিয়োগ করে যা প্রতি বছর 8% উপার্জন করে এবং উভয় অ্যাকাউন্টে প্রতি বছর 2% লাভ করে, তাহলে করযোগ্য অ্যাকাউন্টে এটি সম্ভবত $215,000-এর পরে ট্যাক্সে বৃদ্ধি পাবে। কিন্তু রথ অ্যাকাউন্টে, এটি বেড়ে দাঁড়াবে $302,000, 41% বেশি! এটি সেই কর-মুক্ত প্রবৃদ্ধির মূল্য।

আরো তথ্য এখানে:

ন্যূনতম 1099 আয়ের সাথে মেগা ব্যাকডোর রথ অবদান

আপনি যদি অনুশীলনের মালিক হন বা আপনি যদি অবসর গ্রহণের পরিকল্পনার নির্বাচনকে প্রভাবিত করতে পারেন, তাহলে একটি দুর্দান্ত 401(k) পান যা মেগা ব্যাকডোর রথ আইআরএ রূপান্তর প্রক্রিয়ার জন্য অনুমতি দেয়। আমাদের প্রস্তাবিত অবসর অ্যাকাউন্ট প্রদানকারী এখানে পাওয়া যাবে। আপনি যদি একজন স্বাধীন ঠিকাদার হন বা অন্যথায় কোন অ-স্বামী কর্মচারী না থাকে, আপনি একটি কাস্টমাইজড/স্ব-নির্দেশিত পৃথক 401(k) ব্যবহার করতে পারেন (একই লিঙ্কে উপলব্ধ)। যদিও এই কাস্টমাইজড পৃথক 401(k)গুলি ফিডেলিটি বা শোয়াবের "কুকি-কাটার" এর মতো বিনামূল্যে নয়, তারা ট্যাক্স-পরবর্তী অবদান এবং ইন-প্ল্যান রূপান্তরের অনুমতি দেবে। আপনি যদি এই ধরণের জিনিসগুলিতে আগ্রহী হন তবে তারা শুধুমাত্র স্ব-নির্দেশিত অ্যাকাউন্টগুলিতে-যেমন ব্যক্তিগত রিয়েল এস্টেট তহবিল, মূল্যবান ধাতু বা ক্রিপ্টোসেটগুলিতে উপলব্ধ বিনিয়োগের অনুমতি দেবে৷

আপনি দেখতে পাচ্ছেন, একটি মেগা রথ রূপান্তরের সাথে একটি আইআরএ বা এমনকি ব্যাকডোর রথ আইআরএ প্রক্রিয়ার সাথে কোন সম্পর্ক নেই (যদিও উভয় ক্ষেত্রেই একটি অ-কাজযোগ্য অবদান এবং একটি কর-মুক্ত রথ রূপান্তর জড়িত)। এটি শুধুমাত্র একটি রথ রূপান্তর (যা সাধারণত ট্যাক্স বিলের সাথে আসে) থেকেও আলাদা। এটি একটি করযোগ্য অ্যাকাউন্টের পরিবর্তে একটি Roth 401(k)/403(b) এ বিনিয়োগ করার একটি চমৎকার উপায়৷

আপনি কি মনে করেন? আপনি কি প্রতি বছর মেগা রথ রূপান্তর করেন? কেনই বা হবে না? আপনি কতটা রূপান্তর করেন?