একজন ডাক্তারের অবসর নিতে কত টাকা লাগে? অনেক সংক্ষিপ্ত উত্তর আছে যা যুক্তিসঙ্গতভাবে সঠিক, যেমন:

দীর্ঘ উত্তর, অবশ্যই, ব্যাখ্যা করার জন্য একটি সম্পূর্ণ ব্লগ পোস্ট নিতে যাচ্ছে।

প্রথমে, যদিও, আসুন সংক্ষিপ্ত উত্তরগুলি ব্যাখ্যা করি।

বোঝার জন্য সবচেয়ে গুরুত্বপূর্ণ ধারণা হল যে অবসর গ্রহণ একটি বয়স নয়, যেমন 65। অবসর (ওরফে আর্থিক স্বাধীনতা) হল একটি সংখ্যা, হয় আয় হিসাবে প্রকাশ করা হয় বা অর্থের মোট অঙ্ক হিসাবে প্রকাশ করা হয়। আপনি কীভাবে এটি প্রকাশ করেন তা আসলেই কোন ব্যাপার না যেহেতু এই দুটি জিনিস ছত্রাকপূর্ণ। আপনি আয়কে অর্থের অঙ্কে রূপান্তর করতে পারেন এবং আপনি একটি অর্থকে আয়ে রূপান্তর করতে পারেন। যাইহোক, সবচেয়ে গুরুত্বপূর্ণ সংখ্যা হল সেই একটি যা নির্ধারণ করে যে সেই আয় বা সেই একক যোগফল কতটা বড় হতে হবে। এটা পর্দার পিছনে জাদুকর. সেই সংখ্যা? আপনি কত খরচ. এটি আসলে আপনি অবসরে কতটা ব্যয় করবেন, তবে এটি সাধারণত অবসর গ্রহণের ঠিক আগে আপনি যা ব্যয় করেন তার সাথে খুব ঘনিষ্ঠভাবে সম্পর্কিত। যখন আমি বলি "এটা নির্ভর করে", তখন এটা নির্ভর করে আপনার খরচ। আপনি যদি বছরে $50,000 খরচ করেন, তাহলে অবসর নেওয়ার জন্য আপনার এত টাকা লাগবে না। আপনি ইতিমধ্যে যথেষ্ট আছে একটি ভাল সুযোগ আছে. অন্যদিকে, আপনি যদি বছরে $400,000 খরচ করেন, তাহলে আপনার প্রয়োজন হবে অনেক বড় বাসার ডিম।

তিন দশক আগে, আর্থিক উপদেষ্টারা তাদের ক্লায়েন্টদের বলত যে যদি তাদের পোর্টফোলিও বছরে 8%-10% করে, তাহলে তারা প্রতি বছর 8%-10% ব্যয় করতে পারে। দেখা যাচ্ছে যে সত্য ছিল না। সমস্যাটিকে সিকোয়েন্স অফ রিটার্নস রিস্ক (SORR) বলা হয়। যখন আপনার পোর্টফোলিও 8% করে এবং আপনি 8% খরচ করেন, কোন সমস্যা নেই। কিন্তু পরের বছর যখন আপনার পোর্টফোলিও 20% হারায় তখন কী হবে? আপনি নেতিবাচক 20% ব্যয় করতে পারবেন না। আপনি কি সেই বছর আরও 8% ব্যয় করতে যাচ্ছেন? এখন, আপনার পোর্টফোলিও এক বছরে 28% কমে গেছে। এটা ভাল না. অবসর গ্রহণের প্রথম দিকে আপনার যদি এই খারাপ বছরগুলির একটি গুচ্ছ থাকে, তাহলে আপনার দ্রুত অর্থ ফুরিয়ে যাবে, এমনকি যদি আপনার অবসর জুড়ে আয় গড়ে 8% হয়। এটি রিটার্ন ঝুঁকির ক্রম।

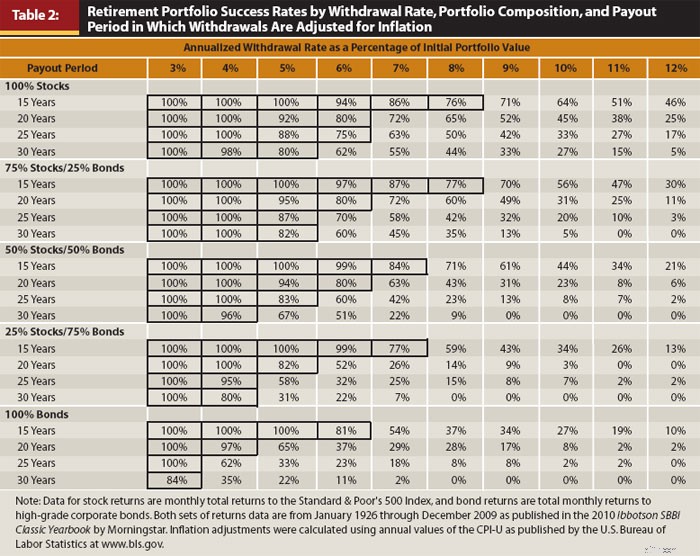

এটি মোকাবেলা করতে, আপনাকে পোর্টফোলিওর রিটার্নের গড় হারের চেয়ে কম খরচ করতে হবে। কত কম? ঠিক আছে, ট্রিনিটি ইউনিভার্সিটির গবেষকরা 90 এর দশকে উত্তর দিতে চেয়েছিলেন ঠিক সেই প্রশ্নটি। তাদের অধ্যয়নের একটি আপডেট সংস্করণ থেকে এখানে সবচেয়ে গুরুত্বপূর্ণ টেবিল রয়েছে:

এই টেবিল অধ্যয়ন মূল্য. Y অক্ষের নিচে 100% স্টক (ইউএস লার্জ ক্যাপ) থেকে 100% বন্ড (ইউএস কর্পোরেট) পর্যন্ত বিভিন্ন সম্পদ বরাদ্দ এবং 15 বছর থেকে 30 বছর অবসরের বিভিন্ন মেয়াদ। X অক্ষ জুড়ে প্রত্যাহারের হার। এগুলি প্রতি বছর মুদ্রাস্ফীতির সাথে সামঞ্জস্য করা প্রাথমিক পোর্টফোলিও মূল্যের শতাংশ। টেবিলের পরিসংখ্যানগুলি 1927 সাল থেকে সমস্ত রোলিং 30-বছরের সময়কালের শতাংশের প্রতিনিধিত্ব করে যেখানে অবসর গ্রহণের সময় পোর্টফোলিওতে অর্থ ফুরিয়ে যায়নি৷

প্রদত্ত যে এটি ঐতিহাসিক তথ্য এবং ইতিহাসটি বেশ ছোট (প্রায় চারটি স্বাধীন 30-বছরের সময়কাল), এর কিছু সীমাবদ্ধতা রয়েছে। কিন্তু এটা এখনও বেশ দরকারী. আপনি দেখতে পাচ্ছেন, একটি 3% প্রত্যাহারের হার বুলেটপ্রুফ, এবং বেশিরভাগ লোকেরা 4%কে যথেষ্ট ভাল বলে মনে করে। পাঁচ শতাংশ কিছু উল্লেখযোগ্য ঝুঁকির সূচনা করতে শুরু করে (50% স্টক সহ 30 বছরের অবসরে সময়ের এক তৃতীয়াংশ অর্থ শেষ হয়ে যায়)। এটি একটি 50/50 প্রস্তাব 6%, এবং 8% দ্বারা, আপনার 90% সময়ের অর্থ শেষ হয়ে যাবে। এই কারণেই আপনি "4% নিয়ম" সম্পর্কে শুনেছেন (আসলে এটি একটি 4% নির্দেশিকা থেকে বেশি)।

4% নিয়মটি সত্যিই অবসর গ্রহণের জন্য একটি দুর্দান্ত উত্তোলন/ব্যয় পদ্ধতি নয়, তবে আপনার অবসর নেওয়ার জন্য কতটা প্রয়োজন তা নির্ধারণ করার জন্য এটি একটি সাধারণ নিয়ম হিসাবে বেশ কার্যকর। আপনাকে কেবল এটিকে বিপরীত প্রকৌশলী করতে হবে। আপনি যদি বছরে 4% ব্যয় করতে পারেন, তাহলে আপনি যা ব্যয় করেন তার 25X প্রয়োজন। সেটা অনেক টাকা। অন্তত এক মিলিয়ন, এবং অনেক ডাক্তারের জন্য, $5 মিলিয়ন-$10 মিলিয়ন ডলার। এটি চিকিৎসকের অবসরের দুঃসংবাদ।

আরো তথ্য এখানে:

আপনি কি আয় এ অবসর নিতে চান?

যদি আপনি এটি প্রথমবার শুনে থাকেন তবে আমি দুঃখিত। অবসর গ্রহণের জন্য সঞ্চয় করা আপনার জীবনের সবচেয়ে বড় আর্থিক চ্যালেঞ্জ। বেশিরভাগ লোকের জন্য, এমনকি ডাক্তারদের জন্য, অবসর গ্রহণে আপনার পছন্দসই স্তরের আরাম দেওয়ার জন্য যথেষ্ট বড় একটি বাসার ডিম সংরক্ষণ করতে আপনার পুরো ক্যারিয়ার লাগবে। যাইহোক, দুই টুকরা ভাল খবর আছে. প্রথমটি হল যে আপনি যা ব্যয় করেছেন তা প্রতিস্থাপন করতে হবে, অবসর গ্রহণের আগে আপনি যা অর্জন করেছেন তা নয়। অবসরে চলে যাওয়া সমস্ত খরচের কথা চিন্তা করুন।

বেশিরভাগ ডক্সের জন্য মূল কথা হল তাদের জীবনযাত্রার একই মান বজায় রাখার জন্য তাদের অবসর-পূর্ব আয়ের 25%-50% প্রতিস্থাপন করতে হবে।

সুসংবাদের দ্বিতীয় অংশটি হল যে সামাজিক নিরাপত্তা সেই আয়ের কিছু প্রতিস্থাপন করবে। একজন চিকিত্সক, বিশেষ করে একজন বিবাহিত অন্য একজন উচ্চ উপার্জনকারী, তাদের জীবনের শেষ কয়েক দশক ধরে প্রতি বছর সামাজিক নিরাপত্তা থেকে আজকের ডলারের সমতুল্য $40,000-$60,000 পেতে পারেন। যদি তারা ঐতিহ্যগত অবসর বয়সের কাছাকাছি কোথাও অবসর গ্রহণ করে, তাহলে অবসরের নেস্ট ডিম হিসাবে তাদের যে পরিমাণ সঞ্চয় করতে হবে তার থেকে $1 মিলিয়ন বা তার বেশি হবে। কিছু লোক বলে:

“কিন্তু সামাজিক নিরাপত্তার টাকা ফুরিয়ে যাচ্ছে!”

টাকা ফুরিয়ে যাওয়ার মানে কি? আপনি মানে এটা শুধুমাত্র প্রতিশ্রুত সুবিধার 77% দিতে হবে? কারণ সরকার যখন বলে সামাজিক নিরাপত্তার অর্থ ফুরিয়ে যাচ্ছে তখন এটাই বোঝায়। এছাড়াও, এটি ঠিক করা একটি সহজ জিনিস। সামাজিক নিরাপত্তার বয়স বাড়ানো, সামাজিক নিরাপত্তা করের হার বাড়ানো, সামাজিক নিরাপত্তা মজুরি সীমা বাড়ানো, মুদ্রাস্ফীতি সমন্বয় হ্রাস, সুবিধা পরীক্ষা করা বা সামাজিক নিরাপত্তার করযোগ্যতা বৃদ্ধি করে এটি ঠিক করা যেতে পারে। সম্ভবত এটি সেই পরিবর্তনগুলির সংমিশ্রণ হবে। এটা কি করতে যাচ্ছে না, যদিও, দূরে যেতে হয়. মনে হয় আমি ভুল? 60 জন সিনেটরের নাম তালিকাভুক্ত করুন যারা এর বিরুদ্ধে ভোট দেবেন। এগিয়ে যান, আমি অপেক্ষা করব।

আপনি প্রায় পাঁচ এ স্টল আউট? আমিও। সত্যটি অবশেষ যে সামাজিক সুরক্ষা সম্ভবত সমস্ত সরকারী প্রোগ্রামের মধ্যে সবচেয়ে জনপ্রিয়। এর বিরুদ্ধে ভোট দেওয়া রাজনৈতিক আত্মহত্যা হবে। আমি মনে করি আমরা সকলেই একমত হতে পারি যে সামাজিক নিরাপত্তা আপনাকে কিছু অর্থ প্রদান করবে, সম্পূর্ণ সামাজিক পতন ব্যতীত, যে ক্ষেত্রে আমরা সবাই যাইহোক হোজড।

আরো তথ্য এখানে:

তাড়াতাড়ি অবসর নেওয়ার পাশাপাশি আর্থিক স্বাধীনতার সাথে 8টি করণীয়

ঠিক আছে, সংক্ষিপ্ত উত্তর দিয়ে যথেষ্ট। আপনি যদি পোস্টে এতদূর পর্যন্ত এটি তৈরি করে থাকেন তবে আপনার কাছে অন্তত মৌলিক বিষয়গুলি থাকবে। এখন, আসুন একটু আগাছায় যাওয়া যাক এবং দীর্ঘ উত্তর সম্পর্কে কথা বলা শুরু করি।

কিছু লোক—আসুন তাদের বলি "প্যাসিভ ইনকামের লোক" (যাদের বেশিরভাগই রিয়েল এস্টেট বা উচ্চ লভ্যাংশের স্টকগুলিতে তাদের পোর্টফোলিওর একটি বড় শতাংশ বিনিয়োগ করেছেন)—আপনাকে বলবে যে একবার আপনার অর্জিত আয় প্রতিস্থাপন করার জন্য পর্যাপ্ত প্যাসিভ আয় হয়ে গেলে, আপনি এখন আর্থিকভাবে স্বাধীন এবং আপনি অবসর নিতে পারেন। এই দর্শনের দুটি সমস্যা আছে। প্রথমটি হল আয় নির্দিষ্ট নয়। খালি পদের সাথে ভাড়া অদৃশ্য হয়ে যেতে পারে এবং লভ্যাংশ কাটা যেতে পারে। একটি বিনিয়োগে ফলন যত বেশি হবে, তত কম নিরাপদ হবে। যদি আপনি যা দেখছেন তা হল ফলন, আপনি প্রায়শই এমন বিনিয়োগে যেতে পারেন যা বিজ্ঞ নয়। জাঙ্ক বন্ড বা, খারাপ, পিয়ার-টু-পিয়ার লোন বিবেচনা করুন। হ্যাঁ, এই বিনিয়োগগুলি একটি উচ্চ ফলন অফার করে, কিন্তু এর মধ্যেই, আপনার মূলধনের মূল্য হ্রাস পাচ্ছে। এটা সত্যিই সব আয় নয়; এর কিছু সত্যিই আপনার প্রধান। যতক্ষণ না আপনি এটি সম্পর্কে অবগত আছেন এবং একটি বিদেশী পোর্টফোলিও তৈরি করবেন না, এটি খুব একটা বড় চুক্তি নয়৷

দ্বিতীয়, আয় দর্শনের সাথে অনেক বেশি উল্লেখযোগ্য সমস্যা হল যে এটি আপনাকে অতিরিক্ত সঞ্চয়/অর্ধ-ব্যয় করতে দেয়। আপনি যদি শুধুমাত্র কখনও আয় ব্যয় করেন, আপনি সঠিক যে আপনার অর্থ কখনই শেষ হবে না। এটি একটি খুব, খুব নিরাপদ প্রত্যাহার পরিকল্পনা। এত নিরাপদ যে আমি আপনার উত্তরাধিকারী হতে চাই, কারণ আপনি অবসর নেওয়ার চেয়ে নাটকীয়ভাবে আরও বেশি পিছনে চলে যাবেন। আপনার বিনিয়োগের মূল্য, স্টক বা রিয়েল এস্টেট, ক্রমাগত বাড়তে চলেছে এবং তাদের রিটার্নের একটি ভগ্নাংশই আপনার কাছে আয় হিসাবে আসতে চলেছে। বাকিটা শুধু আপনার বাকি জীবনের জন্য যৌগিক হতে চলেছে।

তুমি অমর নও। তুমি চিরকাল বেঁচে থাকবে না। কিছু প্রিন্সিপাল খরচ করা ঠিক আছে। আপনি শুধু এটি কত খরচ আপনি সতর্ক হতে হবে. এই কারণেই অবসরকালীন সম্পদের শতাংশের উপর ভিত্তি করে একটি পরিকল্পনা সাধারণত শুধুমাত্র আয়ের উপর ভিত্তি করে একটি থেকে উচ্চতর হয়৷

"আমি কোথাও পড়েছি যে 4% সত্যিই নিরাপদ নয়, যে আমার 3% বা এমনকি 2% ব্যবহার করা উচিত। আপনি কি মনে করেন?"

আপনি সত্যিই আমি কি মনে হয় জানতে চান? আমি মনে করি ঐ মানুষগুলোই নোংরা। কিন্তু তাদের যুক্তি বোঝা গুরুত্বপূর্ণ। যুক্তিটি তিনগুণ।

পার্ট 1 মূলত বলে, "আমি একটি 50/50 পোর্টফোলিও এবং 30 বছরের জন্য চার্টটি দেখেছি, এবং আমি সাফল্যের মাত্র 96% হারে ঠিক নই। এর মানে আমার 25 বারের মধ্যে 1 বার টাকা ফুরিয়ে যেতে পারে। তাই, আমি 3%-এ কাটাতে যাচ্ছি এবং ঐতিহাসিক সাফল্যের 100% হার পেতে যাচ্ছি।" এই যুক্তির উত্তর সহজভাবে হল যে আগামী 30 বছরে পুরো দেশের (বিশ্ব?) একটি হাতের ঝুড়িতে নরকে যাওয়ার হার 4% এর বেশি। সেই সমস্ত অস্থির রাজনীতিবিদদের কথা ভাবুন যারা পারমাণবিক বোতামের উপর আঙুল ঘোরাচ্ছেন। এছাড়াও, সাধারণ বিশ্ব সাম্রাজ্য কতক্ষণ স্থায়ী হয় তা বিবেচনা করুন। হয়তো কয়েকশ বছর, যদি আপনি ভাগ্যবান হন। তারপর, এটা সব উড়িয়ে. জিনিস পরিবর্তন হতে পারে, এবং তারা খুব দ্রুত পরিবর্তন হতে পারে. এই ধরণের সত্যিকারের ঝুঁকি মোকাবেলা করে, গত 100 বছরের ডেটা ব্যবহার করে অর্থ ফুরিয়ে যাওয়ার 4% ঝুঁকি পুরোপুরি গ্রহণযোগ্য বলে মনে হচ্ছে। একটি আরও ভাল উত্তর হল যে কেউ আসলে ট্রিনিটি স্টাডির মতো 4% প্রত্যাহার পদ্ধতি ব্যবহার করে না। তারা যেতে যেতে মানিয়ে নেয়। যদি SORR দেখায়, তারা কম খরচ করে। কিন্তু পরে যে আরো. নীচের লাইন হল যে এই যুক্তিটি হাত থেকে খারিজ করা যেতে পারে।

পার্ট 2 বলে, "মূল্যায়ন এখন ঐতিহাসিকভাবে ছিল তার চেয়ে বেশি, তাই আপনি আপনার পোর্টফোলিও থেকে বেশি রিটার্ন আশা করতে পারবেন না এবং তাই কম খরচ করতে হবে।" এই যুক্তিতে একটু বেশি সারবত্তা আছে কিন্তু বেশি নয়। উত্তর হল যে ট্রিনিটি স্টাডির ডেটাতে প্রচুর পরিমাণে বাজারের রিটার্নের সত্যিকারের ভয়ঙ্কর সময়কাল অন্তর্ভুক্ত ছিল — মহামন্দা, বৈশ্বিক আর্থিক সংকট, 1970 এর দশকের স্থবিরতা, একটি বিশ্বযুদ্ধ, একটি শীতল যুদ্ধ, প্রযুক্তিগত মন্দা। এটি এখনও কোভিড মহামারীর মাধ্যমে ঠিক কাজ করেছে। যখন আপনি এই যুক্তিটি করেন, আপনি বলছেন, "আমার এমন একটি পরিকল্পনা থাকা দরকার যা মহামন্দার চেয়েও খারাপ সময়ের জন্য হিসাব করে।" যে ভয়ঙ্কর রক্ষণশীল. কিন্তু যদি এটি সত্যিই আপনার জন্য একটি বড় উদ্বেগ হয়, তাহলে অবশ্যই, কিছুটা সামঞ্জস্য করুন। হতে পারে 3.75% বা এমনকি 3.5%। আপনি যদি সুপার নটসো হন, আপনি সম্পূর্ণভাবে 3%-এ যেতে পারেন। কিন্তু মানুষ 2% বা তার কম এডজাস্ট করছে? তারা রাত জেগে আছে. এটা সম্পর্কে চিন্তা করুন. কল্পনা করুন যে আপনার পোর্টফোলিও সবেমাত্র মূল্যস্ফীতির সাথে সামঞ্জস্যপূর্ণ, এবং আপনি কয়েক দশক ধরে 0% এর দীর্ঘমেয়াদী প্রকৃত রিটার্ন পেয়েছেন। এবং আপনি বছরে এর 2% ব্যয় করছেন। এটা কতদিন স্থায়ী হবে? পঞ্চাশ বছর। আপনি আবার কতদিন বাঁচবেন?

পার্ট 3 বলে, "আমি তাড়াতাড়ি অবসর নিতে চাই। আমি 40 বা এমনকি 50 বছরের জন্য অবসর নিতে পারি, এবং ট্রিনিটি স্টাডি শুধুমাত্র 30 বছরের সময়কাল দেখেছে তাই আমাকে অনেক কম খরচ করতে হবে।" এ নিয়ে দুটি মন্তব্য। প্রথমত, আমি খুব কম সংখ্যক প্রারম্ভিক অবসরপ্রাপ্ত ব্যক্তিদের জানি যারা কখনও অন্য ডলার উপার্জন করে না। তাদের মধ্যে অনেকে কিছুক্ষণ পরে কাজে ফিরে যায় বা একটি সাইড গিগ থাকে যা কিছু অর্থ প্রদান করে। তারা আগে যা তৈরি করছিল তার কাছাকাছি কোথাও নাও হতে পারে, কিন্তু এমনকি সামান্য আয় নাটকীয়ভাবে একটি বাসার ডিম কতক্ষণ স্থায়ী হতে পারে তা প্রসারিত করে। দ্বিতীয়ত, 30 বছর স্থায়ী হওয়া এবং অনির্দিষ্টকালের জন্য স্থায়ী হওয়ার মধ্যে পার্থক্য ন্যূনতম। আপনি যদি সত্যিই এই বিষয়ে চিন্তিত হন, তাহলে এটিকে 3.75% বা 3.5% (অথবা 3% যদি আপনি সত্যিই, সত্যিই চিন্তিত এবং এটি নিয়ে উদ্বিগ্ন হয়ে রাতে জেগে থাকেন) এ একটু ডায়াল করুন। সত্য যে অধিকাংশ মানুষ 5% প্রত্যাহার করতে পারেন এবং এখনও ভাল হতে পারে. 30 বছরে ছয় শতাংশ হল 50/50। সুতরাং, 4% ইতিমধ্যেই খুব রক্ষণশীল। এবং আপনি এটি আরও কমানোর কথা বলছেন।

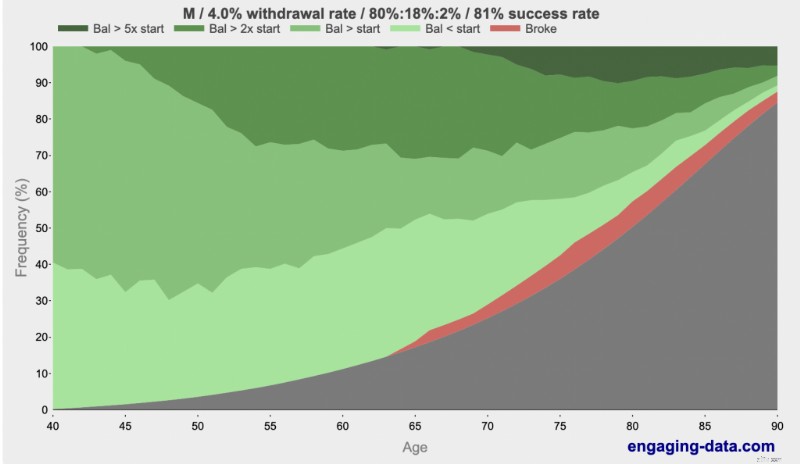

না, 4% "খুব আক্রমনাত্মক" বা "অশ্বারোহী" নয়। এটা রক্ষণশীল, এবং এটা ঠিক হবে. এবং যদি তা না হয়, তাহলে আপনার টাকা ফুরিয়ে যাওয়ার অনেক আগেই আপনি জানতে পারবেন এবং আপনি সামঞ্জস্য করতে পারবেন। তাছাড়া, আপনি সম্ভবত যেভাবেই মারা যাবেন। "ধনী, ব্রোক, অর ডেড" এই আকর্ষণীয় বাক্যাংশটি ব্যবহার করে Engagingdata.com প্রমাণ করেছে যে আপনার 80 বা 90-এর দশকে আপনার অর্থ ফুরিয়ে যাওয়ার চেয়ে মারা যাওয়ার সম্ভাবনা অনেক বেশি। এটি পরীক্ষা করে দেখুন:

গাঢ় সবুজ দেখতে? যে ধনী. কালো দেখি? যে মৃত. লাল দেখতে? যে ভেঙ্গে গেছে. 4% প্রত্যাহার হার ব্যবহার করে আপনি 40-এ অবসর নিলে 80 বা 90-এ আসল সমস্যাগুলি কী কী? ঠিক আছে, এত টাকা থাকার সমস্যা আছে যে আপনি আপনার উত্তরাধিকারীকে ধ্বংস করবেন। গড়ে, 4% নিয়ম ব্যবহার করে আপনি যা নিয়ে অবসর নিয়েছেন তার 2.7X দিয়ে আপনি মারা যাবেন। কিন্তু 90 বছর বয়সে, আপনি মারা যাওয়ার 85% সম্ভাবনা পেয়েছেন। এবং যদি আপনি মনে করেন যে 90 এ এটি একটি বড় ঝুঁকি, 100 পর্যন্ত অপেক্ষা করুন।

আরো তথ্য এখানে:

অবসরে কীভাবে ব্যয় করবেন

এই ব্লগ পোস্টের শিরোনামে ডাক্তার রয়েছে, যেন অবসর গ্রহণের জন্য কতটা প্রয়োজন তা নিয়ে ডাক্তারদের কিছু বিশেষ বিবেচনা থাকে। ব্যক্তিগত অর্থায়নে ডাক্তারদের সম্পর্কে কয়েকটি অনন্য জিনিস রয়েছে। একটি দেরী শুরু. বড় ছাত্র ঋণ. একটি উচ্চ-অর্জিত আয় একটি উচ্চ প্রান্তিক করের হার সহ। অসৎ আচরণের কারণে কিছু সম্পদ সুরক্ষা বিবেচনা। জটিল অবসর অ্যাকাউন্ট পরিস্থিতি। যে এটা সম্পর্কে. পুরো "অবসরে আমার কতটা প্রয়োজন" জিনিসটি ডাক্তারদের জন্য অনন্য নয় - তা ছাড়া বেশিরভাগ ডাক্তার গড় আমেরিকানদের চেয়ে বেশি ব্যয় করেন, তাই অবশ্যই, সেই জীবনযাত্রার জন্য অর্থ প্রদানের জন্য অবসর গ্রহণের জন্য তাদের আরও বেশি সঞ্চয় করতে হবে।

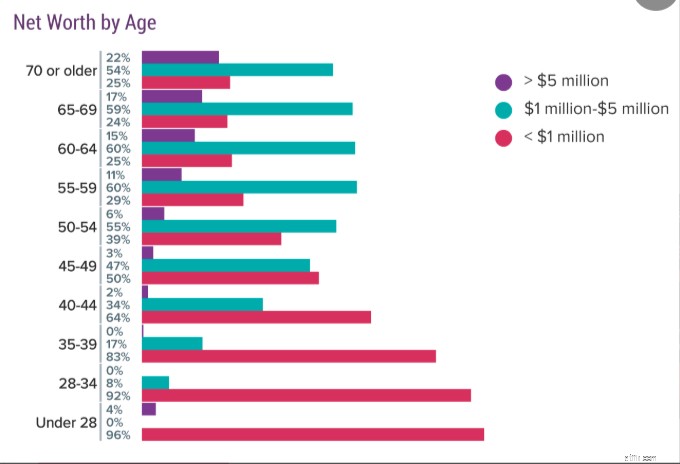

সবচেয়ে বড় সমস্যা হল ডাক্তাররা, অন্য সবার মতো, তাদের কাঙ্খিত অবসরের জন্য অর্থ প্রদানের জন্য পর্যাপ্ত অর্থ জমা করেন না। Medscape থেকে এই সমীক্ষাটি দেখুন যেখানে ডাক্তারদের তাদের মোট মূল্য সম্পর্কে জিজ্ঞাসা করা হয়েছিল। মনে রাখবেন যে এটি তাদের সবকিছু, শুধু তাদের অবসর নেস্ট ডিম নয়। এতে তাদের বাড়ি(গুলি), গাড়ি(গুলি) এবং তাদের অন্যান্য সমস্ত জিনিস অন্তর্ভুক্ত রয়েছে৷ তাই, তাদের বাসার ডিম এত বড়ও নয়।

আপনি দেখতে পাচ্ছেন, 60-এর দশকের এক-চতুর্থাংশ ডাক্তার এমনকি কোটিপতিও নন, এবং 6 জনের মধ্যে মাত্র 1 জনের আছে $5 মিলিয়ন বা তার বেশি। চিকিত্সকরা বলতে পারেন, "অবসর নেওয়ার জন্য আমার $5 মিলিয়ন (বা $10 মিলিয়ন) প্রয়োজন", কিন্তু তাদের প্রায় কারোরই তা নেই। যা সম্ভবত ভাল. আপনি প্রতি বছর $200,000-$400,000 এর চেয়ে অনেক কম খরচ করলেও আপনার একটি ভয়ঙ্কর সুন্দর অবসর থাকতে পারে।

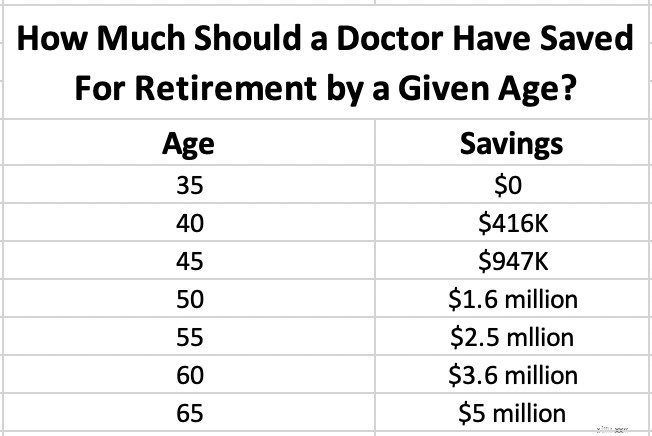

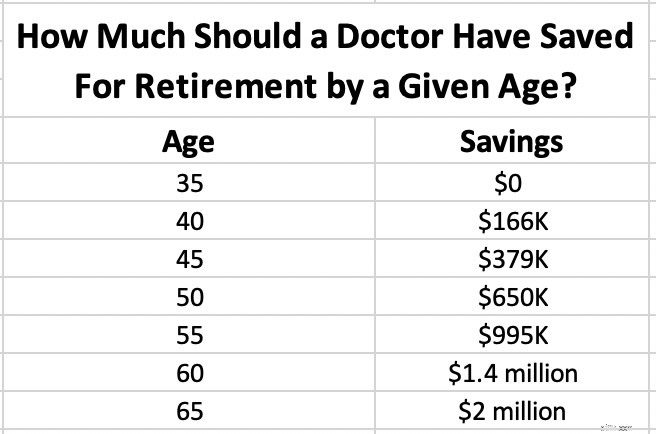

কিন্তু ধরা যাক আপনি স্থির করেছেন যে 65 বছর বয়সে অবসর নেওয়ার জন্য আপনার $5 মিলিয়ন দরকার। যে কোনো বয়সে আপনার কতটা সঞ্চয় করা উচিত? যেহেতু আপনি একজন ডাক্তার, আমরা ধরে নেব আপনি 35 বছর বয়স পর্যন্ত শুরু করবেন না। এমনকি যদি আপনি তার আগে প্রশিক্ষণ শেষ করেন, আপনার 30-এর দশকের প্রথম দিকে সঞ্চয়ের জন্য অন্যান্য গুরুতর প্রয়োজন হবে, যেমন হাউস ডাউন পেমেন্ট এবং ছাত্র ঋণ।

নোট করুন যে এটি মুদ্রাস্ফীতির জন্য সামঞ্জস্য করা হয়েছে। ব্যবহৃত অনুমান হল একটি 5%-পরবর্তী মুদ্রাস্ফীতি (বাস্তব) রিটার্ন, তাই আমরা আজকের ডলারে $5 মিলিয়ন পাওয়ার কথা বলছি। আপনার যদি 5 মিলিয়ন ডলারের প্রয়োজন হয় এবং আপনার বয়স 45 এবং আপনার কাছে $1.4 মিলিয়ন থাকে, আপনি ইতিমধ্যেই সময়সূচির অনেক এগিয়ে আছেন। আপনার যদি $600,000 থাকে, তাহলে আপনি পিছিয়ে আছেন।

আপনি যদি বুঝতে পারেন যে অবসর নিতে আপনার শুধুমাত্র $2 মিলিয়ন দরকার? আমরা একটু পিছনে সব ডায়াল করতে পারেন. একই অনুমান।

আমি আশা করি আপনি সেই চার্টগুলি সহায়ক বলে মনে করেন, সেগুলি আপনাকে ভাল বোধ করে বা আপনাকে উদ্বিগ্ন করে। মনে রাখবেন যে কোনও হিসাবের মতো, এটি একটি আবর্জনা ইন/আবর্জনা আউট।

আপনি যদি অবসর, প্রারম্ভিক অবসর, বা এমনকি সাধারণ বিনিয়োগ ফোরাম যেমন বোগলহেডস-এ হ্যাং আউট করেন, আপনি লক্ষ্য করবেন যে লোকেদের নিরাপদ প্রত্যাহারের হার এবং অবসর গ্রহণ/ব্যয় পরিকল্পনা সম্পর্কে দীর্ঘ, বিস্তৃত আলোচনা রয়েছে। তারা কী করতে হবে তা নিয়ে কয়েক সপ্তাহ ধরে কয়েকশো পোস্ট চালিয়ে যাচ্ছে। আমি এটি সবই হাস্যকর বলে মনে করি, বিশেষ করে প্রকৌশলীর প্রকারগুলি যে পরিমাণ নির্ভুলতা ব্যবহার করা শুরু করে। প্রাক্তন মার্কিন ট্রেজারি সেক্রেটারি উইলিয়াম ই. সাইমন একটি কৌতুক শেয়ার করেছেন যা অনেকবার উদ্ধৃত হয়েছে:

“প্রশ্ন। আপনি কিভাবে বলবেন যে অর্থনীতিবিদদের রসবোধ আছে?

ক। তারা দশমিক পয়েন্ট ব্যবহার করে।"

এই সমীকরণগুলির মধ্যে অনেকগুলি পরিবর্তনশীল এবং অনুমান রয়েছে যে যখন কেউ আপনাকে বলে যে আদর্শ উত্তোলনের শতাংশ হল 3.82%, নির্দ্বিধায় আপনার চোখ ঘুরিয়ে নিন৷

আমি এটা এত মজার মনে হয় কেন সত্যিই তাই না, যদিও. এটা মজার কারণ আপনি যদি সত্যিই যুক্তিসঙ্গতভাবে ধনী মাল্টি-মিলিয়নেয়ার অবসরপ্রাপ্তদের জিজ্ঞাসা করেন তাদের তোলার পদ্ধতি কী, তারা সবাই আপনাকে একই কথা বলে:

"অ্যাডহক। বাজেট, SORR, এবং যাই হোক না কেন আমাদের অর্থের প্রয়োজন হলেই আমরা শেয়ার বিক্রি করি।"

কেন এমন হল? কারণ অবসরপ্রাপ্তদের তিনটি বিভাগ রয়েছে এবং এই পদ্ধতিটি তাদের সবার জন্যই ভালো কাজ করে।

যখন এই লোকেরা তাদের প্রত্যাহারের শতাংশ গণনা করে, তখন এটি 1%-2% বা তারও কম হয়। এটা এই নয় যে তারা প্যারানয়েড তাদের অর্থ শেষ হয়ে যাবে। তারা শুধু এটা অনেক আছে, তাদের প্রয়োজন হবে আরো. তাদের এস্টেট ট্যাক্স সমস্যা থাকতে পারে। উত্তরাধিকারীদের জন্য কতটা ছেড়ে দিতে হবে এবং দাতব্যের জন্য কতটা ছেড়ে দিতে হবে সে সম্পর্কে তাদের অবশ্যই সিদ্ধান্ত নেওয়া আছে। অবসর গ্রহণের কাছাকাছি একজন উদ্বিগ্ন হিসাবে, আপনি এই লোকদের সাথে প্রত্যাহারের হার সম্পর্কে সত্যিই একটি গুরুতর আলোচনা করতে পারবেন না। সত্য হল যে বেশিরভাগ মাল্টি-মিলিয়নেয়ার অবসরপ্রাপ্তরা এই বিভাগে রয়েছে। তারা তাদের নম্বর আঘাত করার সাথে সাথে প্রায় কেউই অবসর নেয় না। তারা আরও এক বছর সিন্ড্রোম পায় এবং আরও এক বছর বা দুই বা তিন বছর কাজ করে এবং সেই নীড়ের ডিমকে বাড়িয়ে তোলে। অথবা তারা সত্যিকার অর্থে কাজ করার আগে এবং আরও পাঁচ বা 10 বা 20 বছর কাজ করার আগেই তারা ধনী হয়ে ওঠে। এমনকি তারা অবসরে অর্থ উপার্জন করতে পারে।

কিছু লোক আছে যারা সতর্ক এবং যুক্তিসঙ্গত কিন্তু যারা তাদের কাজকে ঘৃণা করে। যত তাড়াতাড়ি তাদের যথেষ্ট টাকা ছিল, তারা ঘুষি আউট. তারাই প্রত্যাহারের হার এবং পরিকল্পনা সম্পর্কে গুরুতর আলোচনা করার চেষ্টা করছে। এই লোকেদের মধ্যে খুব বেশি নেই। এছাড়াও তারা প্রায় 4% প্রত্যাহারের হার দিয়ে শুরু করতে পারে এবং তাদের সাথে সামঞ্জস্য করতে পারে।

এই লোকেরা মূলত অবসরে যতটা সম্ভব কম ব্যয় করার চেষ্টা করছে। এই লোকেদের অনেক আছে, কিন্তু তাদের মধ্যে খুব কমই কোটিপতি চিকিত্সক। তারা মূলত তারা যথাসাধ্য চেষ্টা করে এবং অর্থ শেষ হয়ে গেলেও যদি তারা বেঁচে থাকে তবে তারা সামাজিক নিরাপত্তা এবং দাতব্য থেকে বেঁচে থাকে। নিরাপদ প্রত্যাহারের হার এবং টেকনিক স্টাডিজ এই লোকেদের কাছে কোন গুরুত্বপূর্ণ বিষয় নয় যতটা তারা প্রয়োজনের চেয়ে অনেক বেশি তাদের কাছে গুরুত্বপূর্ণ।

আরো তথ্য এখানে:

কিভাবে আমি আমার 30 এর দশকে একটি নেতিবাচক নেট ওয়ার্থ থেকে প্রারম্ভিক অবসরে গিয়েছিলাম

ঠিক আছে, সেই সামান্য বিট উন্মাদনা বাদ দিয়ে, আসুন আপনার সংখ্যা কীভাবে গণনা করবেন সে সম্পর্কে কথা বলি। ন্যাপকিন নম্বরের সহজ ব্যাকটি আপনার খরচকে 25 দ্বারা গুণ করে। তবে আসুন আমরা আরও কিছুটা আগাছায় যাই।

ধাপ 1 হল অবসরে আপনি আসলে কী ব্যয় করতে যাচ্ছেন তা নির্ধারণ করা। আপনি এখন কি ব্যয় করেন তা নির্ধারণ করে শুরু করুন। যারা বাজেটে থাকেন বা অন্যথায় তাদের খরচ ট্র্যাক করেন তাদের জন্য এটি সহজ। আপনি যদি এটি কখনও না করে থাকেন তবে এটি যে কোনও হিসাবে একটি ভাল কারণ। আপনার ব্যাঙ্ক অ্যাকাউন্ট, ক্রেডিট কার্ড অ্যাকাউন্ট, ভেনমো এবং পেপাল সহ আপনার আর্থিক অ্যাকাউন্টগুলিতে লগ ইন করুন৷ গত তিন মাসে আপনি যে সমস্ত টাকা খরচ করেছেন তা যোগ করুন। আপনি চাইলে এটিকে বিভাগগুলিতে রাখতে পারেন, তবে এই অনুশীলনের জন্য আপনাকে এটি করতে হবে না। তারপর তিন দিয়ে ভাগ করুন। এটি আপনাকে একটি মাসিক পরিমাণ দেয়। বার্ষিক পরিমাণ পেতে আপনি এটিকে 12 দ্বারা গুণ করতে পারেন। এটি আপনাকে বলে যে আপনি এখন আসলে কী ব্যয় করছেন৷

ধাপ 2 হল জটিল অংশ, যা আপনার বর্তমান ব্যয়কে সামঞ্জস্য করছে অবসরে আপনার খরচ কেমন হবে। আপনার অনেক খরচ সম্পূর্ণভাবে চলে যাবে (আপনি ইতিমধ্যে অবসরে গেলে অবসরের জন্য কার সঞ্চয় করতে হবে?) আপনার অনেক খরচ কমে যাবে যখন আপনি কাজ বন্ধ করবেন (যাতায়াতের খরচ) এবং বাচ্চাদের কলেজের মাধ্যমে পাবেন (কলেজ সঞ্চয়, শিশু-সম্পর্কিত খরচ)। কিন্তু অন্যরা বাড়তে পারে, যেমন স্বাস্থ্যসেবা এবং শখ- বা ভ্রমণ সংক্রান্ত খরচ। এই মুহুর্তে আপনার একটি বাস্তব শ্রেণীবদ্ধ বাজেটের প্রয়োজন হবে যা সত্যিই এই সমস্তটি সাজানোর জন্য। নিশ্চিত করুন যে আপনি অবসর গ্রহণের সাথে সাথে পরিবর্তিত হওয়ার সম্ভাবনা সবচেয়ে বেশি বিভাগগুলি অন্তর্ভুক্ত করেছেন। এর মধ্যে রয়েছে:

আপনি এখন যে পরিমাণ ব্যয় করছেন এবং অবসরে আপনি কী ব্যয় করবেন তার একটি অনুমান লিখুন। একবার আপনার কাছে এই পরিমাণ হয়ে গেলে, আপনি পরবর্তী ধাপে যেতে প্রস্তুত। মনে রাখবেন যে আপনাকে মুদ্রাস্ফীতির জন্য সামঞ্জস্য করতে হবে। এটি করার দুটি উপায় আছে। আপনি কেবল আপনার গণনায় রিটার্নের আসল (আফটার-ইনফ্লেশন) হার ব্যবহার করতে পারেন, অথবা আপনি শেষ পরিমাণ সামঞ্জস্য করতে পারেন। যেকোন উপায়ে ঠিক আছে, শুধু সামঞ্জস্যপূর্ণ থাকুন যাতে মূল্যস্ফীতি সঠিকভাবে হিসাব করা হবে।

একবার আপনি একটি খরচ নম্বর পেয়ে গেলে, এটিকে ভাগ করতে আপনার একটি প্রত্যাহার শতাংশের প্রয়োজন। আপনি কি নির্বাচন করা উচিত? আপনি যদি 5% বেছে নেন, আপনি 3% বেছে নেওয়ার চেয়ে অনেক তাড়াতাড়ি সঞ্চয় করতে পারবেন, কিন্তু এটা কি নিরাপদ? ওয়েল, বিবেচনা করার জন্য তিনটি কারণ আছে:

আপনি যত বেশি আক্রমনাত্মকভাবে অবসর গ্রহণে বিনিয়োগ করার পরিকল্পনা করবেন, অবসরের দৈর্ঘ্য যত কম হবে এবং আপনি যতটা স্বাচ্ছন্দ্য বোধ করবেন তত কম হওয়ার ঝুঁকি নিয়ে আপনার শতাংশ তত বেশি হতে পারে। বিপরীতভাবে, যদি আপনার সম্পদের বেশিরভাগই নিরাপদ বিনিয়োগে থাকে, যদি আপনি 40-50 বছর অবসর গ্রহণের আশা করেন (প্রথমদিকে অবসর নেওয়ার কারণে বা অনেক কম বয়সী জীবনসঙ্গীর কারণে), বা আপনি যদি টাকা ফুরিয়ে যাওয়ার চিন্তায় রাতে জেগে থাকেন, তাহলে আপনি অনেক কম শতাংশ ব্যবহার করবেন। বেশির ভাগ খরচ স্থির থাকলে, আপনার কম শতাংশের প্রয়োজন হতে পারে। যদি অধিকাংশ খরচ ঐচ্ছিক হয় এবং বিনিয়োগের খারাপ কর্মক্ষমতার ক্ষেত্রে সেগুলি বাদ দেওয়া যায়, তাহলে আপনি একটি উচ্চ শতাংশ দিয়ে শুরু করতে পারেন।

নীচের লাইন হল যে আপনি যদি 5% এর বেশি কিছু বেছে নেন, আপনি সম্ভবত খুব অশ্বারোহী হচ্ছেন, এবং আপনি যদি 3% এর কম কিছু ব্যবহার করেন তবে আপনি হাস্যকরভাবে রক্ষণশীল হচ্ছেন। এমন কিছু সংস্থান রয়েছে যা আপনি সংখ্যা চালানোর জন্য ব্যবহার করতে পারেন এবং ঠিক কতটা প্রত্যাহার করতে আপনি স্বাচ্ছন্দ্য বোধ করতে পারেন (এবং এইভাবে আপনার বাসার ডিম কতটা ছোট হতে পারে) এর মধ্যে রয়েছে:

এখন, আপনার কাছে সমীকরণের উভয় অংশ রয়েছে। আপনি কেবল আপনার বার্ষিক ব্যয়কে আপনার নির্বাচিত প্রত্যাহার শতাংশ দ্বারা ভাগ করেন। আপনি যদি প্রতি বছর $125,000 খরচ করার পরিকল্পনা করেন এবং আপনি 3.75% প্রত্যাহার হারের সাথে স্বাচ্ছন্দ্য বোধ করেন, তাহলে আপনার প্রয়োজন হবে $125,000/3.75% =$3.33 মিলিয়ন। কিন্তু আয়ের অন্য উৎস থাকলে কী হবে? এটা আসলে নির্ভর করে কখন সেই আয়ের উৎসগুলি শুরু হয় এবং সেগুলি কতটা নিশ্চিত। উদাহরণস্বরূপ, আপনি যদি 45 বছর বয়সে অবসর নিচ্ছেন, যে কোনো ধরনের আয় সমন্বয় করার ক্ষেত্রে আমি সামাজিক নিরাপত্তাকে পুরোপুরি উপেক্ষা করব। আপনি এটি পাওয়ার থেকে কমপক্ষে 17 বছর দূরে এবং সম্ভবত 25 বছর দূরে। এছাড়াও, আপনি এটিতে প্রায় ততটা অর্থ প্রদান করবেন না যিনি বেশি দিন কাজ করেন। আপনি জানেন যে এটি কোথাও আছে, তাই সম্ভবত আপনি আপনার অবসর প্রত্যাহার শতাংশের উপর একটু বেশি আক্রমণাত্মক হতে পারেন। কিন্তু তাই। অন্যদিকে, আমি যদি 68 বছর বয়সে অবসর নিই, তাহলে আমি প্রতি বছর যে পরিমাণ খরচ করতে পারতাম তার সাথে আমি সম্পূর্ণ পরিমাণ যোগ করব।

আয়ের কিছু উৎস অন্যদের চেয়ে বেশি নিশ্চিত। সামাজিক নিরাপত্তা সরকার দ্বারা সমর্থিত হয়. আমি একটি পেনশনকে যথেষ্ট গ্যারান্টিযুক্ত হিসাবে বিবেচনা করব, যতক্ষণ না এর পিছনে দাঁড়িয়ে থাকা সংস্থাটি আর্থিকভাবে শক্তিশালী হয়। একক প্রিমিয়াম ইমিডিয়েট অ্যানুইটিস (SPIAs) এছাড়াও বেশ নিশ্চিত। যাইহোক, প্রচুর আয়ের উত্স রয়েছে যা নিশ্চিত নয়। এর মধ্যে রয়েছে স্টক লভ্যাংশ, ভাড়ার সম্পত্তি থেকে ভাড়া এবং ছোট ব্যবসা থেকে আয়। আয়ের এই উত্সগুলির সাথে সবচেয়ে নিরাপদ জিনিসটি হল সেগুলিকে উপেক্ষা করা এবং পোর্টফোলিওতে বিনিয়োগের মূল্য অন্তর্ভুক্ত করা। যাইহোক, আপনি যদি সেই সম্পদগুলিকে আপনার পোর্টফোলিওর বাইরে রাখতে চান এবং আপনার ব্যয়ের পরিমাণের সাথে আয় যোগ করতে চান, তাহলে আমি অন্তত এটিকে কিছু উপায়ে ছাড় দেব (অন্তত 25%, বিশেষভাবে ঝুঁকিপূর্ণ ব্যবসার জন্য বেশি)।

এখানে একটি উদাহরণ. ধরা যাক আপনার মিউচুয়াল ফান্ডে $1.3 মিলিয়ন আছে এবং একটি ভাড়া সম্পত্তি আছে যা বছরে $30,000 আয় করে এবং আপনি 4.25% প্রত্যাহার হারে স্বাচ্ছন্দ্য বোধ করেন। আপনি 66 বছর বয়সে অবসর নেওয়ার পরিকল্পনা করছেন এবং সামাজিক নিরাপত্তা থেকে $45,000 আশা করছেন। আপনি কত খরচ করতে পারেন? আমি ভাড়ার সম্পত্তিতে 25% ছাড় দেব, মিউচুয়াল ফান্ড থেকে 4.25% নেব এবং সমস্ত সামাজিক নিরাপত্তা আয় গণনা করব।

এটি হল $1.3 মিলিয়ন * 4.25% + $30,000 * 75% + $45,000 =$122,750 প্রতি বছর অবসর আয়

আপনি এই সবগুলিকেও রিভার্স-ইঞ্জিনিয়ার করতে পারেন। ধরা যাক আপনি অবসরকালীন আয়ের জন্য $225,000 চান এবং একই সামাজিক নিরাপত্তা এবং ভাড়া সম্পত্তি আছে। আপনার কতটা সঞ্চয় করতে হবে?

($225,000 - $45,000 - 75% * $30,000)/4.25% =$3.5 মিলিয়ন

ধরা যাক আপনি এখন অবসরে যাচ্ছেন। আপনি কত খরচ করতে পারেন এবং করা উচিত? ভাল, এটা নির্ভর করে. উপরের তিনটি বিভাগ মনে আছে? নিজেকে তাদের একজনের মধ্যে রাখুন।

প্রয়োজন অনুযায়ী আপনার যা খুশি খরচ করুন, এবং একটি কঠিন এস্টেট পরিকল্পনা আছে তা নিশ্চিত করুন।

4% থেকে শুরু করুন এবং আপনি যেতে যেতে সামঞ্জস্য করুন। যদি প্রথম কয়েক বছরে SORR দেখা না যায়, আপনি কিছুটা সামঞ্জস্য করতে পারেন। যদি এটি হয়, আপনি এটি কিছু ফিরে ডায়াল করতে পারেন. বিকল্পভাবে, একটু বেশি সময় কাজ করুন এবং নিজেকে 1 নং শ্রেণীতে নিয়ে যান।

আপনার উত্তরাধিকারীদের বুঝতে সাহায্য করুন যে তারা কিছুই পাবে না। আপনার কিছু টাকা দিয়ে একটি SPIA কেনার কথা বিবেচনা করুন। পারলে আরও বেশি সময় কাজ করুন। সম্ভব হলে সামাজিক নিরাপত্তা বিলম্বিত করুন 70 এ। পরবর্তী 2-3 বছরে আপনি যা ব্যয় করবেন না তার সবকিছুর সাথে আক্রমনাত্মকভাবে বিনিয়োগ করার পরিকল্পনা করুন এবং সেরাটির জন্য আশা করুন৷

আপনার অবসর ট্র্যাক করার ক্ষেত্রে কিছু ব্যক্তিগতকৃত উত্তর খুঁজছেন? বোল্ডিন দেখুন, একটি WCI অংশীদার যা আপনাকে আপনার অবসর পরিকল্পনা তৈরি করতে সাহায্য করে এবং আপনার প্রাপ্য ভবিষ্যতের জন্য আপনাকে ট্র্যাক রাখে। এটি একটি অবসর ক্যালকুলেটরের চেয়ে অনেক বেশি; এটি আপনাকে আপনার স্বপ্নের অবসরে যেতে সাহায্য করবে।

আপনার নম্বর কি? কোন বয়সে আপনি এটি অর্জন করতে পারেন বলে মনে করেন? আপনি কি তখন অবসর নেওয়ার আশা করছেন, নাকি আপনি একটি উত্তরাধিকার রেখে যাওয়ার জন্য, সুবিধা বা দাতব্যের জন্য, অথবা শুধুমাত্র আপনি আপনার চাকরিকে ভালবাসেন বলে কাজ চালিয়ে যাবেন?

[এই আপডেট করা পোস্টটি মূলত 2019 সালে প্রকাশিত হয়েছিল।]