পুরো জীবন বীমা প্রায়ই অনুপযুক্তভাবে ডাক্তার এবং উচ্চ আয়ের পেশার কাছে বিক্রি হয়। ইমেল, ব্লগ পোস্ট মন্তব্য, WCI ফোরামে এবং দৈনন্দিন জীবনে আমি সমগ্র জীবন বীমা সম্পর্কে শীর্ষ প্রশ্নগুলি পাই৷

সম্ভবত না। বেশিরভাগ ক্ষেত্রে ডাক্তারদের মেয়াদী জীবন বীমা কেনা উচিত। পুরো জীবন বীমা চারটি জিনিস করে:

এখনো বিশ্বাস হচ্ছে না? ঠিক আছে, কেনার প্রতিশ্রুতি দেওয়ার আগে অন্তত নিজেকে পুরো জীবন বীমা সম্পর্কে এই প্রশ্নগুলি জিজ্ঞাসা করুন (এবং ফ্লো চার্টের মাধ্যমে যান)৷

বীমা এজেন্টরা প্রাথমিকভাবে তাদের বীমা কোম্পানির কাছ থেকে তাদের প্রশিক্ষণ গ্রহণ করে এবং সেই প্রশিক্ষণ বেশিরভাগই বিক্রয়ের ক্ষেত্রে, আর্থিক পরিকল্পনা বা বিনিয়োগ ব্যবস্থাপনা নয়। তাদের আপনার প্রতি কোন বিশ্বস্ত দায়িত্ব নেই এবং তারা যদি সফলভাবে একটি পলিসি কেনার জন্য আপনাকে রাজি করায় তাহলে তারা বিশাল কমিশন পাবে। নগদ মূল্যের জীবন বীমা পলিসির জন্য একটি সাধারণ কমিশন প্রথম বছরের প্রিমিয়ামের 50% থেকে 110% পর্যন্ত। তাই আপনি যদি $4,000 মাসিক প্রিমিয়াম দিয়ে একটি পলিসি কিনে থাকেন, তাহলে এজেন্টকে $25K-$50K এর মত কিছু অর্থ প্রদান করা হয় আপনার কাছে বিক্রি করার জন্য। সংক্ষেপে, আপনার পুরো জীবন পলিসি কেনা উচিত কিনা সে সম্পর্কে আপনি একজন বীমা এজেন্টের সুপারিশকে বিশ্বাস করতে পারবেন না।

পোস্ট প্রকাশনা

সম্পূর্ণ জীবন বীমা অ্যাডভোকেটরা (সাধারণত বীমা এজেন্ট) প্রায়ই "আদর্শ" নীতিগুলি বর্ণনা করে যা কম কমিশন দেয় এবং অন্যান্য পলিসির তুলনায় কিছুটা বেশি রিটার্ন দেয়। যাইহোক, আমার পাঠকরা এবং আমি প্রায় 99% সময় "অ-আদর্শ" নীতির মধ্যে চলেছি বলে মনে হচ্ছে এই ধরনের ফালতু, অনুপযুক্তভাবে বিক্রি হওয়াগুলি যা এজেন্টের কমিশন সর্বাধিক করার জন্য ডিজাইন করা হয়েছে। সাধারণত চারটি প্রধান কারণ রয়েছে কেন সমগ্র জীবন বীমা একটি খারাপ ধারণা:

সম্পূর্ণ জীবন বীমা অ্যাডভোকেটরা (সাধারণত বীমা এজেন্ট) প্রায়ই "আদর্শ" নীতিগুলি বর্ণনা করে যা কম কমিশন দেয় এবং অন্যান্য পলিসির তুলনায় কিছুটা বেশি রিটার্ন দেয়। যাইহোক, আমার পাঠকরা এবং আমি প্রায় 99% সময় "অ-আদর্শ" নীতির মধ্যে চলেছি বলে মনে হচ্ছে এই ধরনের ফালতু, অনুপযুক্তভাবে বিক্রি হওয়াগুলি যা এজেন্টের কমিশন সর্বাধিক করার জন্য ডিজাইন করা হয়েছে। সাধারণত চারটি প্রধান কারণ রয়েছে কেন সমগ্র জীবন বীমা একটি খারাপ ধারণা:

আমি এমন অনেক নথি দেখেছি যারা ক্রেডিট কার্ড, স্টুডেন্ট লোন বা বন্ধকীতে পুরো জীবন বীমার মালিক। এমনকি তারা তাদের কাছে উপলব্ধ অবসর অ্যাকাউন্ট যেমন ব্যাকডোর রথ আইআরএ বা স্টিলথ আইআরএ সম্পর্কেও জানেন না। তারা সম্ভবত তাদের 401(k) সর্বোচ্চ বাড়াচ্ছে না এবং সম্ভবত তাদের মুনলাইটিং গিগের জন্য একটি পৃথক 401(k)ও প্রতিষ্ঠা করেনি। কখনও কখনও তারা তাদের অবসর পরিকল্পনায় তাদের নিয়োগকর্তার মিলও পাচ্ছে না! তাদের বাচ্চাদের কলেজের পরিকল্পনাগুলিও সম্ভবত দুর্ভাগ্যজনকভাবে অর্থহীন। সংক্ষেপে, তাদের কাছে আরও ভাল রিটার্ন এবং আরও ভাল ট্যাক্স সুবিধা পাওয়া যায়। ট্যাক্স ব্র্যাকেটের মাধ্যমে আমার আয় বাড়ার সাথে সাথে, আমি ভাবতে থাকি যে আমি এমন একটি পরিস্থিতিতে পড়তে যাচ্ছি যেখানে নগদ মূল্যের জীবন বীমা আমার জন্য অর্থবহ। কিন্তু 7-অঙ্কের আয়ের সাথেও, আমি এখনও আমার অর্থের জন্য আরও ভাল ব্যবহার খুঁজছি বলে মনে হচ্ছে! একজন ডাক্তারের গড় আয়ের সাথে একজন ডাক্তারের ভালো ব্যবহার না হওয়ার সম্ভাবনা কি? বেশ কম, দুর্ভাগ্যবশত।

আপনি যদি আজ আপনার 30 বছর বয়সে একটি সম্পূর্ণ জীবন পলিসি কিনে থাকেন এবং আপনার মৃত্যু না হওয়া পর্যন্ত এটি ধরে রাখেন, তাহলে 50 বছরের মধ্যে আপনার প্রতি বছর 2% গ্যারান্টিযুক্ত রিটার্ন এবং নগদ মূল্যের 4%-5% পরিসরে প্রত্যাশিত রিটার্ন আশা করা উচিত। আপনার প্রকৃত রিটার্ন গ্যারান্টিযুক্ত এবং প্রজেক্টেড রিটার্নের মধ্যে কোথাও হতে পারে। মনে রাখবেন, লভ্যাংশের হার আপনার বিনিয়োগের রিটার্ন নয়। যদি আমি আমার টাকা 5+ দশকের জন্য বেঁধে রাখি, আমি 3%-4% এর চেয়ে ভাল রিটার্ন আশা করি।

সারা জীবনের দরিদ্র প্রত্যাবর্তন প্রচন্ডভাবে সামনের ভারপ্রাপ্ত। বেশিরভাগ পলিসি এমনকি 10-15 বছরের জন্যও ভাঙ্গবে না এবং সমর্পণ ফি এর কারণে, আপনি যে পলিসিটি সমর্পণ করেন তার জন্য আপনি 3-4 বছর পরে ফেরত দেওয়া কিছুও পেতে পারেন না।

একটি সম্পূর্ণ জীবন নীতি ক্রয় একটি আজীবন সিদ্ধান্ত, বিয়ের মত। এটি এমন কিছু নয় যা আপনি 20 মিনিটের মধ্যে একটি আর্থিক উপদেষ্টা হিসাবে ছদ্মবেশী এজেন্টের সাথে সিদ্ধান্ত নেন। এটি কেনার জন্য আপনার অন্তত ততটা সময় এবং প্রচেষ্টা করা উচিত যেমন আপনি আপনার বাড়ি কেনার সময় করেছিলেন। যদিও আপনি একটি "10-পে পলিসি" কিনতে পারেন, তবে 30+ বছরের জন্য ভারী প্রিমিয়ামে প্রতিশ্রুতি দেওয়া অনেক বেশি সাধারণ। দুর্ভাগ্যবশত, জীবন পরিবর্তিত হয়, এবং যখন আপনি এটির প্রতিশ্রুতিবদ্ধ হন তখন যা একটি ভাল ধারণা বলে মনে হয়েছিল, তা আর মনে হয় না। দুর্ভাগ্যবশত, এর মানে হল যে নীতিটি মূল চিত্রের চেয়েও খারাপ কার্য সম্পাদন করে।

বিশ্বাস হচ্ছে না? এই সত্য যে প্রায় 80% লোক যারা একটি সম্পূর্ণ জীবন পলিসি ক্রয় করে (যা আপনার সারাজীবন ধরে রাখা হয়) মৃত্যুর আগে এটি সমর্পণ করে তা কি আপনাকে বিরক্ত করবে? এটা সত্য।

একটি সাধারণ সমগ্র জীবন নীতির জন্য 5-15 বছর সময় লাগে যেখানে আপনার আত্মসমর্পণ মূল্য আপনার প্রদত্ত প্রিমিয়ামের সমান হয় (টাকা বা মুদ্রাস্ফীতির সময় মূল্য গণনা না করে)। আপনি যদি মুদ্রাস্ফীতি গণনা করেন, তবে কিছু নীতি কখনই ভাঙে না যদিও বেশিরভাগই এটি করতে কয়েক দশক সময় নেয়। এটি একটি গুরুত্বপূর্ণ প্রশ্ন মনে নিয়ে আসে:

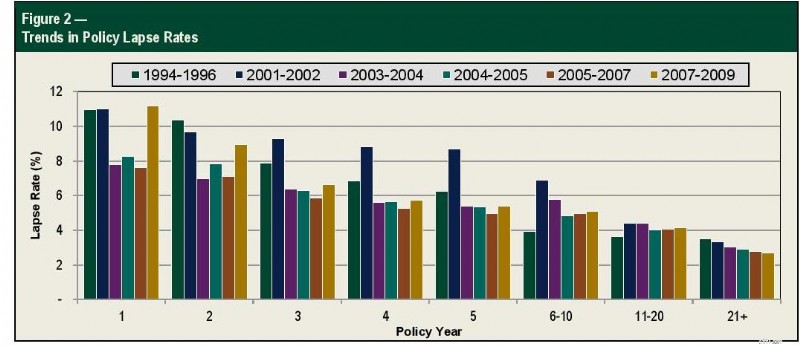

5, 10, 15 বা 20 বছর পরেও কতজন লোক তাদের নীতিগুলি ধরে রেখেছে?

সৌভাগ্যক্রমে, এই ডেটা সোসাইটি অফ অ্যাকচুয়ারিজ দ্বারা ট্র্যাক করা হয়েছে এবং নীচের চার্টে প্রদর্শিত হয়েছে৷

যদি আমরা 1 বছরে 11% ল্যাপস রেট ব্যবহার করি, দ্বিতীয় বছরে 9%, তিন বছরে 7%, চতুর্থ বছরে 6% এবং 5 বছরে 6%, এর মানে হল যে 1/3 জন লোক তাদের পলিসি সমর্পণ করেছে মাত্র 5 বছরের মধ্যে, এমনকি ভাঙার অনেক আগে। যদি আমরা 10 বছর ধরে চলতে থাকি (6-10 বছরের জন্য 5% ল্যাপস রেট ব্যবহার করে) তাহলে আমরা সামগ্রিকভাবে 50% হারে নেমে যাচ্ছি। 11-20 বছরের জন্য বাৎসরিক 4% ল্যাপস রেট ব্যবহার করে, 15 বছরে 60% এবং 20 বছরে 70% হয়। আর তাদের মালিক।

বীমা এজেন্টদের তাদের বাচ্চাদের খাওয়াতে হবে এবং তাদের কলেজে পাঠাতে হবে। তাই তারা এই উচ্চ-কমিশন পণ্যগুলি বিক্রি করার জন্য কিছু অত্যন্ত সু-সম্মানিত বিক্রয় দক্ষতা তৈরি করেছে। দুর্ভাগ্যবশত, এই নীতিগুলি বিক্রি করার জন্য ব্যবহৃত অনেক কৌশল তাদের সম্পর্কে পৌরাণিক কাহিনীর উপর নির্ভর করে।

বেশিরভাগ সময়, এজেন্টরা মিথ্যাও বলে না। তারা আসলে এই পৌরাণিক কাহিনী বিশ্বাস করে, যা তাদের বিক্রির ক্ষেত্রে আরও কার্যকর করে তোলে।

আরো তথ্য এখানে:

পুরো জীবন বীমার মিথগুলিকে ডিবাঙ্কিং

স্পষ্টতই, কিছু বিরল ব্যতিক্রম আছে যেখানে একটি সম্পূর্ণ জীবন বীমা পলিসি অর্থপূর্ণ হতে পারে। একজন ডাক্তার হওয়া তাদের মধ্যে একটি নয়। এর মধ্যে সাধারণত কিছু বিশেষ এস্টেট পরিকল্পনা এবং ব্যবসায়িক উদ্দেশ্য অন্তর্ভুক্ত থাকে, সেইসাথে সম্পদ সুরক্ষার বিনিময়ে উচ্চ বিনিয়োগ রিটার্ন ছেড়ে দিতে ইচ্ছুক কারো জন্য সম্পদ সুরক্ষা।

পোস্ট প্রকাশনা

কিছু আর্থিক উপদেষ্টা মনে করেন এমন কিছু পরিস্থিতি রয়েছে যেখানে খুব বেশি উপার্জনকারী ডাক্তাররা করযোগ্য অ্যাকাউন্টের পরিবর্তে একটি পরিবর্তনশীল ইউনিভার্সাল লাইফ (VUL) নীতিতে বিনিয়োগ করে উপকৃত হতে পারেন। মূল ধারণা হল বীমা খরচ দীর্ঘমেয়াদে করের খরচের চেয়ে কম হবে। সম্পূর্ণ জীবন বীমা আপনার জন্য একটি ভাল ধারণা হতে পারে যদি নিম্নলিখিত সব বা অধিকাংশ সত্য হয়:

ইন্স্যুরেন্স এজেন্টরা আজকাল ব্যাপকভাবে ইনডেক্সড ইউনিভার্সাল লাইফ (IUL) পলিসিগুলিকে ঠেলে দিচ্ছে, সম্ভবত কারণ লোকেরা এই সত্যটি ধরেছে যে সমগ্র জীবন বীমা এবং VUL সাধারণত একটি ভাল ধারণা নয় এবং এই পলিসির অতিরিক্ত জটিলতা ক্রেতাকে নতুন উপায়ে বিভ্রান্ত করতে ব্যবহার করা যেতে পারে৷ অতিরিক্ত জটিলতা থাকা সত্ত্বেও (আপনি এখানে কী বিনিয়োগ করছেন তা বোঝার জন্য সৌভাগ্য), আপনি সাধারণত গ্যারান্টির বিনিময়ে সূচকের এত বেশি রিটার্ন ছেড়ে দেন, এই পলিসিগুলির পুরো জীবন বীমা পলিসির মতোই কম দীর্ঘমেয়াদী রিটার্ন হওয়ার সম্ভাবনা রয়েছে। শুধু না বলুন৷

৷আমি মনে করি আপনার অর্থ দিয়ে আপনি "অসীম ব্যাঙ্কিং" বা "নিজের উপর ব্যাঙ্কিং" এর চেয়ে খারাপ কিছু করতে পারেন৷ যাইহোক, ধারণাটি কিছু জাদু বিকল্প ব্যাঙ্কিং ব্যবস্থা হিসাবে নাটকীয়ভাবে অত্যধিক বিক্রি হয়। আপনি যদি যাইহোক আপনার জীবনে গাড়ির মতো জিনিস কেনার জন্য ধার করতে যাচ্ছেন, তাহলে এটি ঠিক আছে। আপনি যদি এটি করতে চান তবে নিশ্চিত করুন যে আপনি আসলে এটি ভালভাবে করার জন্য ডিজাইন করা একটি নীতি পান৷

আপনার জীবন বীমার চাহিদাগুলি সাধারণত একটি স্বাধীন এজেন্টের কাছ থেকে কেনা একটি 20-30 বছরের স্তরের প্রিমিয়াম মেয়াদী জীবন নীতির মাধ্যমে পূরণ করা উচিত। এখানে একটি ধাপে ধাপে নির্দেশিকা রয়েছে যে আপনাকে কীভাবে জীবন বীমা কিনতে হবে এবং কীভাবে আপনার কতটা জীবন বীমা প্রয়োজন তা নির্ধারণ করতে হবে। আজই একটি উদ্ধৃতি পেতে আমার প্রস্তাবিত বীমা এজেন্টদের একজনের সাথে যোগাযোগ করুন৷

৷না। আপনার উচিত নয়। এখানে ছয়টি কারণ রয়েছে, তবে আপনার শুধুমাত্র একটির প্রয়োজন হবে—কেউ তাদের আয়ের উপর নির্ভর করছে না। পরিবর্তে একটি 529 শুরু করুন৷

৷প্রথমত, একটি ইন-ফোর্স ইলাস্ট্রেশন পান। এর পরে, হয় এটি বিশ্লেষণ করার জন্য একজন নিরপেক্ষ ব্যক্তিকে নিয়োগ করুন অথবা আপনার জীবন বীমা পলিসি নিজেই বিশ্লেষণ করুন৷

আপনি যদি সিদ্ধান্ত নিয়ে থাকেন যে আপনি আর আপনার পলিসি চান না, তাহলে আপনি শুধুমাত্র এটি সমর্পণ করা ছাড়া অন্য কিছু বিকল্প বিবেচনা করতে চাইতে পারেন, বিশেষ করে যদি আপনি প্রিমিয়ামে পরিশোধ করেছেন এবং এর বর্তমান মূল্যের মধ্যে উল্লেখযোগ্য পার্থক্য থাকে। আপনার সারা জীবনের নীতি থেকে মুক্তি পেতে আপনাকে সাহায্য করার জন্য এখানে একটি গাইড রয়েছে৷

আমি আশা করি যে এই পোস্টটি তাদের জন্য একটি সার্থক, সহজে-ভাগ করা সম্পদ প্রদান করবে যারা ভাবছেন যে তাদের একটি নতুন পুরো জীবন নীতি কেনা উচিত বা তাদের ইতিমধ্যেই রয়েছে এমন একটি নীতি থেকে মুক্তি পাওয়া উচিত। আমি যেমন সর্বদা সারাজীবনের উকিলদের বলি—আপনি যদি বোঝেন যে নীতিটি কীভাবে কাজ করে এবং উল্লেখযোগ্য খারাপ দিকগুলির সাথে ঠিক থাকে, তবে যত খুশি ততটা কিনুন। কিন্তু সাধারণত, একবার একজন ডাক্তার বা অন্য উচ্চ-আয়ের পেশাদাররা বুঝতে পারেন যে তারা কী কিনেছেন, তারা কেনার সিদ্ধান্তের জন্য অনুতপ্ত হন।

জীবন বীমা সম্পর্কে আরো প্রশ্ন আছে এবং কোন ধরনের পলিসি আপনার জন্য সবচেয়ে ভালো হবে? আপনাকে এটি সাজাতে সাহায্য করার জন্য একজন WCI-পরীক্ষিত পেশাদার নিয়োগ করুন।

আপনি কি মনে করেন? এত ডাক্তারের কাছে কেন পুরো জীবন বীমা করা হয় বলে আপনি মনে করেন? কেন তাদের মধ্যে অনেকেই এটা কেনেন?

হোয়াইট কোট বিনিয়োগকারী হোয়াইট কোট ইন্স্যুরেন্স সার্ভিস, এলএলসি থেকে ক্ষতিপূরণ পেতে পারে; এমএ এবং ডিসি সহ সমস্ত রাজ্যে লাইসেন্সপ্রাপ্ত; CA লাইসেন্স #6009217; NY লাইসেন্স #1758759 (exp. 6/2027); নিবন্ধিত ঠিকানা:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. এটি বীমার খরচ বা কভারেজকে প্রভাবিত করে না৷

আপনার কি কোটাক স্মল ক্যাপ ফান্ডে বিনিয়োগ করা উচিত?

ভারতে স্টক ট্রেড সেটেলমেন্ট প্রক্রিয়া:ট্রেডিং এবং ক্লিয়ারিং চক্র

প্রাক্তন-গোল্ডম্যান শ্যাক্স ম্যানেজার:বিটকয়েন এই দশকে অন্যান্য সম্পদকে আটকাতে প্রস্তুত রয়েছে

আপনি কি একটি টার্ম প্ল্যান কিনবেন যা আপনাকে আপনার সারা জীবনের জন্য লাইফ কভার প্রদান করে?

কিভাবে কম বা কোন টাকা কম দিয়ে একটি বাড়ি কিনবেন