যদি আপনার ছোট ব্যবসা 199A ধারার ছাড়ের জন্য যোগ্যতা অর্জন করে, তাহলে আপনার আর্থিক জীবন অনেক বেশি জটিল হয়ে উঠেছে। আমি খুব দুঃখিত. যদি এটি আপনাকে আরও ভাল বোধ করে, আমি একই নৌকায় আছি।

2018 সালের জানুয়ারিতে একটি বড় ব্যবসায়িক কর কাটছাঁট কার্যকর হয়েছিল। অবশ্যই, IRS জানুয়ারী 2019 পর্যন্ত এটি সম্পর্কে তাদের সমস্ত প্রবিধান জারি করেনি, তাই আমরা সবাই অনুমান করছি যে এটি কীভাবে আমাদেরকে এক বছরেরও বেশি সময় ধরে প্রভাবিত করবে। এখন আমরা জানি এবং আপনার বর্তমান এবং ভবিষ্যতের ট্যাক্স বিল উল্লেখযোগ্যভাবে হ্রাস করতে পারে এমন পরিবর্তনগুলি করার জন্য এখনই সময় এসেছে৷

কর্পোরেট আয়কর বন্ধনী নাটকীয়ভাবে কমানো হয়েছে। অন্যান্য ব্যবসায়িক কাঠামো (এস কর্পোরেশন, অংশীদারিত্ব, একমাত্র মালিকানা) একটি প্রতিযোগিতামূলক ভিত্তিতে রাখার জন্য, এই ধরনের "পাস-থ্রু ব্যবসার" জন্য একটি নতুন ছাড় যোগ করা হয়েছিল। এটি হল ধারা 199A বা যোগ্য ব্যবসায়িক আয় (QBI) কাট। কর্তনটি মূলত যোগ্য ব্যবসায়িক আয়ের 20% প্লাস REIT এবং পাবলিকলি ট্রেডেড পার্টনারশিপ আয়। তাই যদি ব্যবসার যোগ্য ব্যবসায়িক আয়ের $500K থাকে, তাহলে সেটি হল $100K ছাড়। আমার ক্ষেত্রে, আমার একটি 42% প্রান্তিক করের হার আছে, তাই $100K ছাড় আমার পকেটে $42K ফিরে আসে। এটা স্পষ্টতই একটি বিশাল ট্যাক্স বিরতি. আমার অংশীদারিত্ব 401(k) এবং সংজ্ঞায়িত বেনিফিট প্ল্যান (একটি নিছক $31K ট্যাক্স বিরতি) থেকে আমি যা পাই তার চেয়ে এটি বড়। যেহেতু এটি এত বড় কর কর্তন, তাই এটির জন্য যোগ্যতা অর্জন করার জন্য এবং এটিকে যতটা সম্ভব বড় করার প্রয়াসে একজনকে পিছিয়ে যেতে ইচ্ছুক হওয়া উচিত।

যদি আপনি সচেতন না হন, কংগ্রেস এবং IRS এই ব্লগের লক্ষ্য দর্শকদের মতো আর্থিকভাবে সফল ডাক্তার এবং অনুরূপ উচ্চ-আয়ের পেশাদারদের ঘৃণা করে বলে মনে হচ্ছে। অন্যান্য ছোট ব্যবসার তুলনায় কেন তাদের এই ছাড় থেকে বাদ দেওয়া হয়েছিল তার জন্য আমার কাছে এটাই একমাত্র ব্যাখ্যা। এইভাবে অনেক পেশাদার যারা ব্যবসার মালিক তারা দেখতে পাবেন যে তাদের ব্যবসা এই ছাড়ের জন্য মোটেই যোগ্য নয়। যদি তাই হয়, তাহলে আপনার আর্থিক জীবন যে আর জটিল হয়ে ওঠেনি তা নিয়ে সান্ত্বনা দিন। আপনি যদি জানেন যে আপনি এই বিভাগে আছেন (শুধুমাত্র ব্যবসায়িক আয় নির্দিষ্ট পরিষেবা ব্যবসা থেকে এবং আপনার করযোগ্য আয় $207,500 ($415,000 বিবাহিত) এর বেশি আপনি এই পোস্টের বাকি অংশ উপেক্ষা করতে পারেন। ব্যবসায়িক আয় নেই তারাও এই পোস্টের বাকি অংশ উপেক্ষা করতে পারেন।

আপনার বাকিদের জন্য, আপনার পছন্দের পানীয়টি নিন, বসুন, এবং আপনার আর্থিক জীবন যেভাবে পরিবর্তন হতে চলেছে সেই সমস্ত উপায়ে আপনার মন গুটিয়ে নেওয়ার জন্য প্রস্তুত হন৷

এই ডিডাকশনের মূল বিষয়গুলো দিয়ে শুরু করা যাক:

আপনি যদি সীমা অতিক্রম করেন, রিয়েল এস্টেটে না থাকেন, এবং আপনার কর্মচারী না থাকে (নিজেকে একজন এস কর্পোরেশন কর্মচারী/মালিক হিসাবে সহ), আপনার সম্ভবত কোন প্রকৃত QBI কাটছাঁট নেই। এটি একটি দীর্ঘ সময় নিয়েছে, কিন্তু IRS প্রবিধান, নির্দেশাবলী এবং প্রকাশনাগুলি কীভাবে এটি গণনা করা হবে তা অবশেষে বেরিয়ে এসেছে এবং ট্যাক্স সফ্টওয়্যারে অন্তর্ভুক্ত করা হয়েছে৷ এই বিষয়ে সবচেয়ে গুরুত্বপূর্ণ প্রকাশনা হল IRS পাবলিকেশন 535 অধ্যায় 12। আপনারা যারা Turbotax ব্যবহার করছেন, আপনি যেভাবে এটি তুলেছেন তা হল প্রোগ্রামে সঠিকভাবে কনফিগার করা K-1 প্রবেশ করানো। যদি K-1 সঠিকভাবে "199A আয়" এবং "199A মজুরি" নোট না করে তাহলে আপনি টেবিলে টাকা রেখে যাচ্ছেন।

যোগ্য ব্যবসায়িক আয় (QBI) এর IRS ব্যাখ্যার জন্য Pub 535 এর পৃষ্ঠা 51 দেখুন। আমি এখানে সবচেয়ে গুরুত্বপূর্ণ অংশগুলি পুনরুত্পাদন করব:

আপনার যোগ্য ব্যবসায়িক আয় নির্ধারণ করা।

আপনার QBI-তে মার্কিন যুক্তরাষ্ট্রের মধ্যে.... যেকোনো ব্যবসা বা ব্যবসা থেকে আয়, লাভ, কর্তন, এবং ক্ষতির আইটেম অন্তর্ভুক্ত রয়েছে। এর মধ্যে রয়েছে

থেকে আয়এটিতে বাণিজ্য বা ব্যবসার জন্য দায়ী অন্যান্য ছাড়ও অন্তর্ভুক্ত রয়েছে, যার মধ্যে রয়েছে কিন্তু সীমাবদ্ধ নয়,

QBI নিম্নলিখিতগুলির কোনোটি অন্তর্ভুক্ত করে না:

এখানে কিছু গুরুত্বপূর্ণ বিষয় বুঝতে হবে।

প্রথমত, শুধুমাত্র লাভ গণনা. আপনাকে বেতন, স্বাস্থ্য বীমা প্রিমিয়াম এবং অবসর গ্রহণের অ্যাকাউন্টের অবদান সহ সমস্ত ব্যবসায়িক ছাড় বিয়োগ করতে হবে৷

দ্বিতীয়ত, সুদ গণনা করা হয় না। তাই ব্যবসায় রেখে দেওয়া এবং বিনিয়োগ করা অর্থ থেকে আয় গণনা করা হয় না।

তৃতীয়ত, গ্যারান্টিযুক্ত পেমেন্ট গণনা করা হয় না। এটি আমার সহ অনেক চিকিত্সক অংশীদারিত্বের জন্য আপেল। মূলত আমাদের অংশীদারিত্বের অংশীদারদের সমস্ত বেতন নিশ্চিত পেমেন্ট। অনেক সময় অংশীদারিত্বের কাঠামো এবং এর চুক্তি পরিবর্তন করে পরিবর্তন করা যেতে পারে। আমাদের ক্ষেত্রে, দেখা যাচ্ছে যে এটা করা যাবে না।

IRS পাবলিকেশন 535 এটাও স্পষ্ট করে।

আপনার যোগ্য ব্যবসা বা ব্যবসা থেকে বাদ দেওয়া নির্দিষ্ট পরিষেবা বাণিজ্য বা ব্যবসা

নির্দিষ্ট পরিষেবা ব্যবসা বা ব্যবসা সাধারণত যোগ্য বাণিজ্য বা ব্যবসা আয়ের সংজ্ঞা থেকে বাদ দেওয়া হয় যদি করদাতার করযোগ্য আয় থ্রেশহোল্ড অতিক্রম করে। তাই, আপনার QBI কাটছাঁটের ক্ষেত্রে নির্দিষ্ট বাণিজ্য বা ব্যবসা থেকে যোগ্য সম্পত্তির কোনো QBI, W-2 মজুরি বা UBIA বিবেচনা করা হয় না।

ব্যতিক্রম 1:QBI কর্তনের পূর্বে আপনার করযোগ্য আয় $157,500 (যদি বিবাহিতভাবে যৌথভাবে ফাইলিং করলে $315,000) এর বেশি না হয়, তাহলে আপনার নির্দিষ্ট পরিষেবা বাণিজ্য বা ব্যবসা একটি যোগ্য বাণিজ্য বা ব্যবসা, এবং এইভাবে QBI কাটার জন্য যোগ্য আয় তৈরি করতে পারে।

ব্যতিক্রম 2:যদি QBI কর্তনের আগে আপনার করযোগ্য আয় $157,500 এর বেশি হয় কিন্তু $207,500 না হয় ($315,000 এবং $415,000 যদি বিবাহিতভাবে যৌথভাবে ফাইল করা হয়), আপনার নির্দিষ্ট পরিষেবা বাণিজ্য বা ব্যবসার একটি প্রযোজ্য শতাংশ একটি যোগ্য বাণিজ্য বা ব্যবসা হিসাবে বিবেচিত হয়৷

এটি তারপর কিছু নির্দিষ্ট পরিষেবা ব্যবসার নাম দেয়:

তাই স্পষ্টতই, ডক্স, ডেন্টিস্ট, অ্যাটর্নি এবং মূলত আমার সম্পূর্ণ লক্ষ্য দর্শকদের জন্য প্রধান ব্যবসা বিশেষভাবে বাদ দেওয়া হয়েছে। একমাত্র ব্যতিক্রম হল যদি আপনার সীমার নিচে করযোগ্য আয় থাকে। যাইহোক, এই সব আপনার ব্যক্তিগত করযোগ্য আয় সম্পর্কে, ব্যবসা নিজেই নয়, যা একধরনের বিদঘুটে। তাই যদি একটি অংশীদারিত্বে দুটি ডক্স থাকে যা প্রতিটি $200K উপার্জন করে এবং তাদের মধ্যে একজন রেডিওলজিস্টের সাথে বিবাহিত হয় এবং অন্যটি বাড়িতে থাকার স্ত্রীর সাথে বিবাহিত হয়, তবে একজন বিবাহিত স্বামী বাড়িতে থাকার জন্য এই ছাড় পাবেন এবং অন্যটি পাবেন না! এটা ন্যায্য বলে মনে হচ্ছে না, তবে আইনটি এমনভাবে লেখা হয়েছে। আমি যেমন বলেছি, কংগ্রেস এবং আইআরএস আর্থিকভাবে সফল ডাক্তারদের ঘৃণা করে।

ভাল খবর হল যে অনেক ডক্সের একটি সাইড গিগ আছে যা যোগ্যতা অর্জন করে। হোয়াইট কোট ইনভেস্টর, এলএলসি অবশ্যই এই ছাড়ের জন্য যোগ্য। আপনি হয়ত মনে করতে পারেন না কারণ "প্রধান সম্পদ হল এর একজন কর্মচারীর সুনাম বা দক্ষতা" কিন্তু আপনি যদি ন্যূনতম নিয়ম 1 দেখেন, আপনি দেখতে পাবেন যে যেহেতু WCI আয়ের 10% এরও কম ইভেন্টে উপস্থিত থেকে হয় (বেশিরভাগ বিজ্ঞাপন এবং পণ্য বিক্রয়), এটি এখনও যোগ্যতা অর্জন করে৷

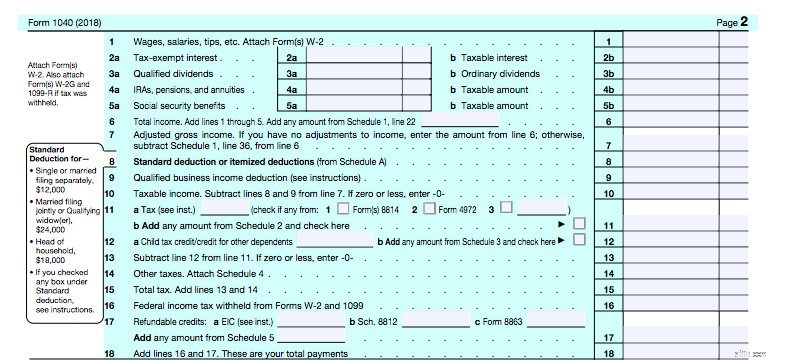

ডিডাকশন হল আপনার 1040-এর নিচের লাইন (লাইনটি এখন লাইন 7-AGI) ডিডাকশন যা আইটেমাইজড বনাম স্ট্যান্ডার্ডাইজড ডিডাকশনের সাথে একযোগে গণনা করা হয়। আপনি দেখতে পাচ্ছেন, এটি আপনার 1040 এর দ্বিতীয় পৃষ্ঠায় 9 লাইনে প্লাগ ইন করে।

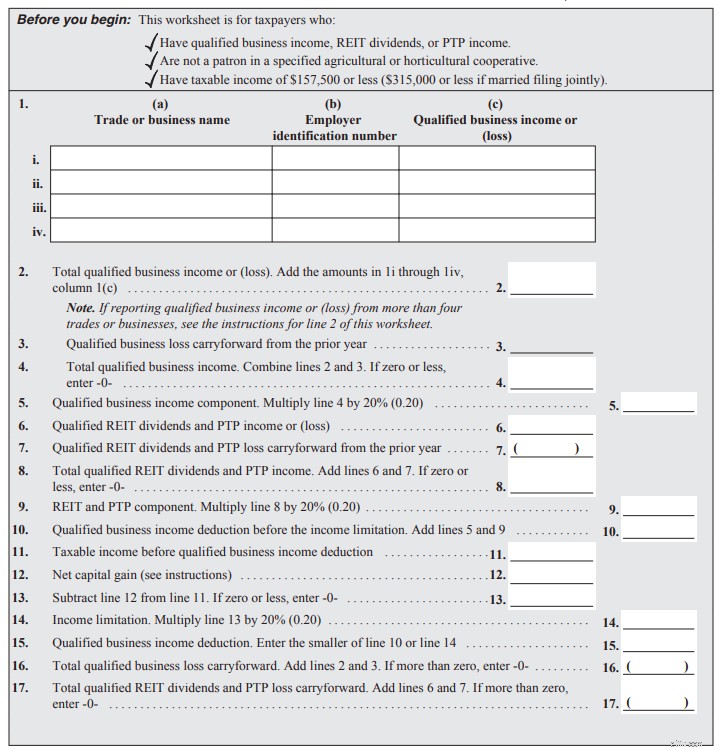

তাহলে লাইন 9 কোথা থেকে আসে? লাইন 9 এর জন্য 1040 নির্দেশাবলী দেখুন। এটি সমস্ত নির্দেশাবলীর 34 পৃষ্ঠা থেকে শুরু হয়। সরলীকৃত ওয়ার্কশীটটি 37 পৃষ্ঠায় পাওয়া যায় (পৃষ্ঠা 35-এ এটির জন্য নির্দেশাবলী)। এটি তাদের জন্য যাদের আয় ফেজআউট সীমার নিচে। এটা এই মত দেখায়:

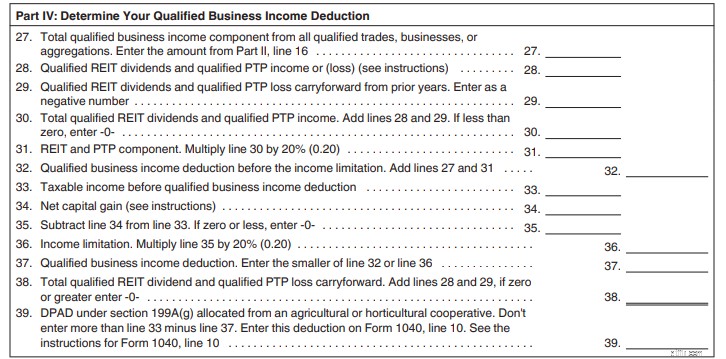

QBI 2 এ যায় এবং 5 লাইনে 20% দ্বারা গুণিত হয়। আপনার REIT লভ্যাংশ 6 এ যায় এবং 9 লাইনে 20% দ্বারা গুণিত হয়। 10 এ তাদের একসাথে যোগ করুন। নিশ্চিত করুন যে কর্তন আপনার করযোগ্য আয়ের কম মূলধন লাভের 20% এর বেশি এবং 11-14 লাইনে ডিভিডেন্ড 11-14 লাইনে আপনার ডিডিউ 59 এর লাইনে নিন। 1040. কোন বড় ব্যাপার. অবশ্যই, আমি আমার গণনা করার জন্য সেই অতি সহজ ওয়ার্কশীটটি ব্যবহার করতে পারি না। আমাকে এটি ব্যবহার করতে হবে পাবলিকেশন 535, 55 পৃষ্ঠায়। শুধুমাত্র জিনিসগুলিকে আকর্ষণীয় রাখার জন্য, এই দুই পৃষ্ঠার ফর্মটিতে চারটি সময়সূচী রয়েছে যা এটির সাথে যায় যা আপনাকেও পূরণ করতে হতে পারে।

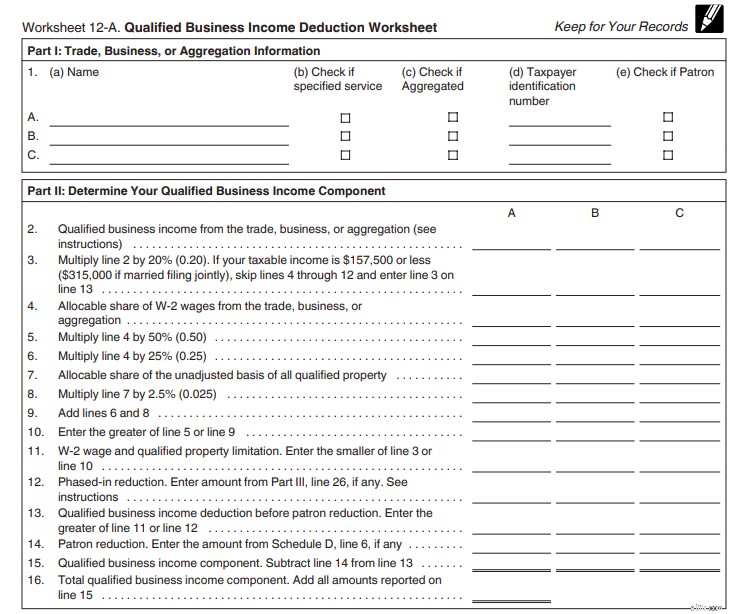

এখানে I এবং II অংশ।

অংশ 1-এ ব্যবসার তালিকা করুন। আপনার QBI লাইন 2-এ চলে। আপনি লাইন 3-এ এটি 20% দ্বারা গুণ করুন। লাইন 4-11 হল যেখানে আপনি বেতনের 50% (বা বেতনের 25% এবং 2.5% ভিত্তিতে) নিয়ম প্রয়োগ করেন। সূচি A 12 লাইনে প্লাগ করে। লাইন 14 হল যেখানে শিডিউল D প্লাগ ইন করে। লাইন 16 হল QBI কম্পোনেন্ট মোট। এখন পার্ট III দেখি।

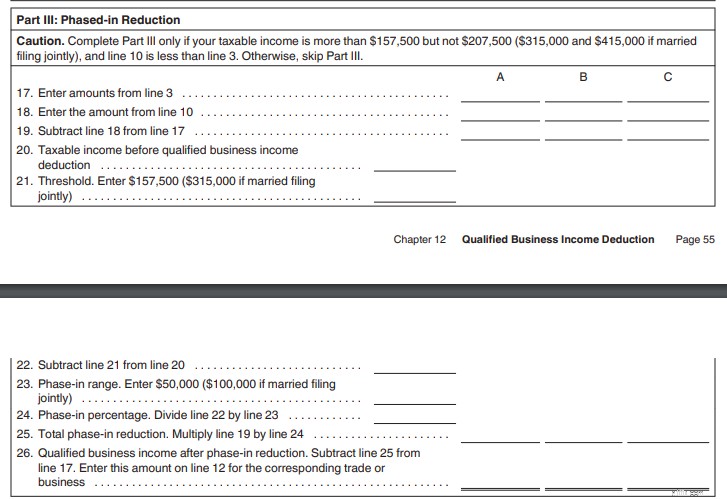

আপনাকে শুধুমাত্র এই বিভাগটি পূরণ করতে হবে যদি আপনার করযোগ্য আয় ফেজআউট রেঞ্জের মধ্যে থাকে ($157,500-205,000 একক, $315,000- $415,000 2018 এর জন্য বিবাহিত)। এটা যেখানে ফেজআউট গণনা করা হয়. তারপরে আমরা বিভাগ চারে চলে যাব যেখানে আপনি যেকোনো REIT বা পাবলিকলি ট্রেডেড পার্টনারশিপ ইনকাম যোগ করবেন।

লাইন 27 হল আপনার QBI উপাদান। লাইন 28-31 হল আপনার REIT এবং PTP আয়। তাদের মোট 32 তে। নিশ্চিত করুন যে এটি 33-36 লাইনে করযোগ্য আয়ের কম LTCGs/লভ্যাংশের 20% এর বেশি। ডিডাকশনটি 37 লাইনে রয়েছে যা 1040 এর 9 নম্বর লাইনে যায়। আমার দেখা সবচেয়ে খারাপ ওয়ার্কশীট নয়। আপনার নিজের প্রত্যক্ষ রিয়েল এস্টেট সম্পত্তি কর করার চেয়েও সহজ। এবং যদি আপনার K-1 সঠিক হয়, Turbotax সহজেই এটি পরিচালনা করে।

ঠিক আছে, আমরা ইতিমধ্যে এই পোস্টে 2000 এর বেশি শব্দ করেছি এবং আমি এখনও পোস্টের বিন্দুতে পৌঁছাতে পারিনি–যারা কাটছাঁটের জন্য যোগ্য তাদের অবসরের অ্যাকাউন্টের সাথে কী করা উচিত। অবসর গ্রহণের অ্যাকাউন্টগুলিতে নিয়োগকর্তার অবদানগুলি বিশেষভাবে QBI থেকে বাদ দেওয়া হয়েছে (এগুলি একটি ব্যয়, আয় নয়) এর অর্থ হল কর-বিলম্বিত অবসর অ্যাকাউন্টের অবদানগুলি এখন আগের তুলনায় অনেক কম মূল্যবান, যদি না তারা আপনার করযোগ্য আয়কে এমন জায়গায় কমিয়ে দেয় যেখানে আপনি এখন এই বাদ দেওয়ার জন্য যোগ্য৷ সেই বাক্যটি আবার পড়ুন। এটি এই পোস্টের পুরো বিষয়:

এখন, এই সত্যটি আপনাকে প্রভাবিত করতে পারে এমন সমস্ত উপায় সম্পর্কে কথা বলি৷

অবসর গ্রহণের অ্যাকাউন্ট অবদানগুলি ব্যবহার করার প্রথম উপায় হল আপনার করযোগ্য আয় কম করা। উদাহরণস্বরূপ, যদি দুজন বিবাহিত স্ব-নিযুক্ত ডাক্তারের করযোগ্য আয় $430K থাকে কিন্তু ব্যক্তিগত 401(k)s এবং সংজ্ঞায়িত বেনিফিট/নগদ ব্যালেন্স প্ল্যানের মতো ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্টে $130K অবদান রাখার বিকল্প থাকে, তবে তাদের তা করা উচিত। এটি করার মাধ্যমে, তারা তাদের করযোগ্য আয় $430K থেকে কমিয়ে আনে, যেখানে তারা 199A থেকে মোট $300K ছাড়ের জন্য যোগ্য নয় যেখানে তারা কাটছাঁটের জন্য যোগ্য হবে। স্পষ্টতই, এই অবসর গ্রহণের অ্যাকাউন্টগুলিতে নিয়োগকর্তার অবদানের পরিমাণ কেটে নেওয়ার আগে QBI থেকে বিয়োগ করা হয়, তবে যে কোনও কাটছাঁট কোনও কাটছাঁট করে না।

একটি একক মালিকানা বা অংশীদারিত্ব (অথবা সেগুলির মধ্যে একটি হিসাবে একটি এলএলসি ফাইলিং) কর-বিলম্বিত অবদানের পরিবর্তে ব্যবসায় 401(k) একটি রথ অবদানের মাধ্যমে তাদের "কর্মচারী অবদান" করে তাদের QBI কাটতি বাড়াতে সক্ষম হতে পারে। কারণ এই ছাড়টি ফর্ম 1040 তফসিল 1 লাইন 28-এ নেওয়া হয়েছে যেখানে কর্মচারী এবং নিয়োগকর্তার অবদানগুলি একসাথে করা হয়েছে৷ যেহেতু এই লাইনটি QBI থেকে বিয়োগ করা হয়েছে, সেই লাইনে একটি ছোট সংখ্যা থাকলে আরো QBI এবং একটি বড় কাটতি হয়।

মনে রাখবেন যে এটি একটি এস কর্পোরেশন (বা একটি এস কর্পোরেশন হিসাবে একটি এলএলসি ফাইলিং) এর জন্য কোন ব্যাপার নয় যেহেতু অবসর গ্রহণের অ্যাকাউন্টগুলিতে কর্মচারীদের অবদানগুলি W-2 এ প্রদর্শিত হয় এবং নিয়োগকর্তার অবদান 1120S (কর্পোরেট রিটার্ন) এ প্রদর্শিত হয়৷ এছাড়াও মনে রাখবেন যে যদিও কর্মচারীদের অবদান রথ (ট্যাক্স-মুক্ত), ট্যাক্স-বিলম্বিত, বা ট্যাক্স-পরবর্তী হতে পারে (রোথের মতো নয় কারণ প্রত্যাহারের সময় উপার্জন সম্পূর্ণভাবে করযোগ্য), নিয়োগকর্তার অবদান সবসময় কর-বিলম্বিত হয়।

তাই বাস্তবে, যদি আপনার ব্যবসা QBI কাটছাঁটের জন্য যোগ্য হয়, তাহলে অবসর গ্রহণের অ্যাকাউন্টে ট্যাক্স-বিলম্বিত অবদানগুলি (S Corps-এর জন্য ট্যাক্স-বিলম্বিত কর্মচারী অবদানগুলি ব্যতীত) আগের মতো মূল্যবান নয় কারণ তারা আপনার QBI কর্তনকে হ্রাস করে৷ তারা মূলত 80% আগের মতোই ভাল। তারা এখনও ভাল, কিন্তু ভাল না. কারণ সেগুলি ততটা ভাল নয়, এটা সম্ভব যে আপনার সেগুলি তৈরি করা উচিত নয়৷

৷বেশিরভাগ উচ্চ-আয়ের পেশাদারদের জন্য তাদের সর্বোচ্চ আয়ের বছরে, ট্যাক্স-বিলম্বিত অবসরের অবদানগুলি কোনও চিন্তার বিষয় নয়। তারা অর্থ জমা করার চেয়ে কম প্রান্তিক করের হারে তাদের অবসরকালীন সঞ্চয়গুলি বের করতে সক্ষম হওয়ার সম্ভাবনা অনেক বেশি৷ এটি না হওয়ার জন্য অস্বাভাবিক পরিস্থিতিতে (যেমন একজন সুপার সেভার হওয়া, পেনশন থাকা এবং প্রচুর ভাড়া আয় থাকা) লাগে৷ আপনার জন্য খারাপভাবে কাজ করার জন্য আপনার অবসরে এক টন সাইড ইনকাম বা একেবারে দানবীয় আইআরএ থাকতে হবে। এবং এমনকি যদি এটি খারাপভাবে কাজ করে তবে আপনি এখনও জিতবেন কারণ অবসরে আপনার প্রচুর অর্থ রয়েছে। এটি পুরানো "অর্থনৈতিক উপযোগিতা" যুক্তি। আপনি যদি অবসরে খুব কম আয়ের সাথে শেষ করেন, ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলিতে অবদান রাখা সঠিক পদক্ষেপ ছিল। আপনি যদি অবসর গ্রহণের সময় প্রচুর আয়ের সাথে শেষ করেন তবে আপনি আপনার জীবনকালের জন্য যে অতিরিক্ত কর পরিশোধ করবেন তা আপনি কীভাবে আপনার জীবনযাপন করেছেন তা প্রভাবিত করে না।

আপনি কেন আর কর-বিলম্বিত অবসর অবদান রাখতে চান না তা ব্যাখ্যা করার জন্য আসুন আমার কেসটি দেখি। কেটি এবং আমি 37% ফেডারেল ট্যাক্স বন্ধনীতে আছি এবং 39.6% বন্ধনীতে থাকতাম। 2017 সালে যখন আমরা WCI ব্যক্তিগত 401(k) তে অবদান রেখেছিলাম, তখন আমরা ট্যাক্সে অবদানের 39.6% সংরক্ষণ করেছি। যাইহোক, 2018 সালে সেই একই অবদানগুলি শুধুমাত্র একটি 37% * 80% =29.6% কাটছাঁটের মূল্য হতে চলেছে। যদিও আমরা যদি 37% এ অবদান রাখি এবং 37% এ অর্থ বের করে আনতে পারি তবে এটি কোন বড় বিষয় নয়, এটি সত্যিই 29.6% এ অবদান রাখা এবং তারপর 37%, বা 40%, বা 45% যদি শীর্ষ প্রান্তিক করের হার বেড়ে যায় তাহলে অর্থ বের করে আনতে হবে। প্রকৃতপক্ষে, 29.6%-এ টাকা রাখা এবং 32%-এ টাকা বের করা একধরনের দুর্গন্ধযুক্ত হবে। 2019 সালে 32% বন্ধনী $321,450 এর করযোগ্য আয় থেকে শুরু হয়। যদিও আমরা আজ অবসর গ্রহণ করলে এত করযোগ্য অবসরের আয়ের কাছাকাছি কোথাও নেই, আমরা আজ অবসর নেওয়ার পরিকল্পনা করি না। যদি আমরা এই WCI জিনিসটির সাথে আরও এক দশক ধরে থাকি এবং এটি খুব সফল হতে থাকে এবং আমরা প্রতি বছর এক টন অর্থ সঞ্চয় করতে থাকি, তাহলে অবসর গ্রহণে আমাদের পক্ষে এত করযোগ্য আয় পাওয়া সম্পূর্ণরূপে সম্ভব। স্পষ্টতই, সমীকরণে অনেক পরিবর্তনশীল রয়েছে:

তাই যদি কেউ সিদ্ধান্ত নেয় যে ট্যাক্স-বিলম্বিত অবদানগুলি করা আর ভাল ধারণা নয় (এবং আমি নিশ্চিত নই যে এটি আমাদের জন্য কিনা), তার কী করা উচিত? কেউ শুধুমাত্র অবসর অ্যাকাউন্ট ব্যবহার করা ছেড়ে দিতে পারে এবং পরিবর্তে করযোগ্য বিনিয়োগ করতে পারে। তবে একটি ভাল বিকল্প রয়েছে - মেগা ব্যাকডোর রথ আইআরএ। যারা মেগা ব্যাকডোর রথ আইআরএ-এর সাথে পরিচিত নন, তাদের জন্য বেশ কিছু বৈচিত্র রয়েছে তবে এর পিছনে মূল ধারণাটি হল যে ট্যাক্স-বিলম্বিত নিয়োগকর্তার অবদানগুলি করার পরিবর্তে, আপনি 401(কে) তে কর-পরবর্তী (কিন্তু রথ নয়) কর্মচারী অবদানগুলি করেন৷ তারপরে, আপনি সেগুলিকে রথ 401(কে) বা রথ আইআরএ-তে রূপান্তর করুন। যেহেতু আপনি কোনো ছাড় পাননি, তাই রূপান্তরের জন্য কোনো ট্যাক্স খরচ নেই।

এটি হওয়ার জন্য, 401(k) দুটি জিনিসের জন্য অনুমতি দিতে হবে:

ভ্যানগার্ড, ফিডেলিটি, বা ইট্রেডের মতো জায়গা থেকে বেশিরভাগ অফ-দ্য-শেল্ফ ব্যক্তিগত 401(k) সহ বেশিরভাগ পরিকল্পনা, এই দুটিকেই ঘটতে দেয় না। সুতরাং আপনি যদি এটি করতে চান তবে আপনার একটি কাস্টমাইজড 401(k) প্রয়োজন। সর্বনিম্ন ব্যয়বহুল ব্যক্তিগত 401(k) একটি মেগা ব্যাকডোর রথ বিকল্প যা আমি জানি তা My Solo 401k এ পাওয়া যাবে। যাইহোক, আমার কাছে দু'জন খুব বুদ্ধিমান লোক দেখা গেছে যে আপনি যদি আলাদা তৃতীয় পক্ষের প্রশাসক এবং একজন উপদেষ্টাকে হাজার হাজার অর্থ প্রদান করেন তবে আপনি সেখানে এতটা সমর্থন পাবেন না। আমি এই সত্যটি পছন্দ করি যে তারা আসলে একটি মেগা ব্যাকডোর রথ আইআরএ কী তা জানে এবং এটি নিয়মিতভাবে অন্তর্ভুক্ত করে। আমি এই সত্যটিও পছন্দ করি যে তারা শুধুমাত্র প্রথম বছর $795 এবং তার পরে প্রতি বছর $125 চার্জ করে (এবং তারা এটির জন্য আপনার 5500EZও করবে)। তাদের সাথে আমার কোন আর্থিক সম্পর্ক নেই তবে আমি বিবেচনা করি আমরা যদি এই রুটে যাই তাহলে সেগুলি ব্যবহার করছি৷

যেকোন হারে, এই সবের বিষয় হল যে আপনার কাছে এই বিকল্পটি থাকলে, আপনি ট্যাক্স-বিলম্বিত অবদানের পরিবর্তে একজন কর্মচারী হিসাবে $37K করেন এবং তারপরে এটিকে রথ আইআরএ-তে রূপান্তর করেন। যেহেতু এই অবদানটি একটি কর্মচারীর অবদান, নিয়োগকর্তার নয়, এটি একটি নিয়োগকর্তার ব্যয় নয় এবং এইভাবে QBI হ্রাস করে না, QBI কাটতি বাড়ায়।

অনুরূপ কারণে, সংজ্ঞায়িত বেনিফিট/নগদ ব্যালেন্স প্ল্যান (DBP) ব্যবহার করার আর কোনো মানে হয় না। এই অবদানগুলি 401(k) এ নিয়োগকর্তার ট্যাক্স-বিলম্বিত অবদানের মতো আপনার QBI কমিয়ে দেয়। এছাড়াও, DBPs সাধারণত 401(k) এর চেয়ে কম আকর্ষণীয় হয় যাইহোক তাদের উচ্চ খরচ এবং অন্যান্য সম্পর্কিত ঝামেলার কারণে। কেটি এবং আমি এই বছর WCI, LLC-এর জন্য একটি ব্যক্তিগত DBP শুরু করার কথা ভেবেছিলাম কিন্তু এটি অবশ্যই উপরে আলোচিত কারণগুলির জন্য আমাদের বিরতি দিয়েছে।

এটি একটি এস কর্পোরেশনের জন্য একটি ভারসাম্যমূলক কাজ। এস কর্পোরেশনের যথেষ্ট বেতনের প্রয়োজন যাতে কর্তনটি বেতনের নিয়মের 50% দ্বারা সীমাবদ্ধ না হয়। কিন্তু বেতনের প্রতিটি ডলার বেতনের কর সাপেক্ষে। একটি 401(k) সর্বোচ্চ করতে আপনার একটি নির্দিষ্ট পরিমাণ আয়েরও প্রয়োজন, এবং সেই পরিমাণ কর্মচারীর অবদানের চেয়ে নিয়োগকর্তার অবদানের জন্য অনেক বেশি। আমি বলতে চাচ্ছি, আপনি সর্বোচ্চ $56K 401(k) অবদান রাখতে পারেন যা $19K ট্যাক্স-বিলম্বিত এবং $56K এর বেতনে $37K ট্যাক্স-পরবর্তী।

আমি কেটিকে বলেছিলাম যদি আমরা এই মেগা ব্যাকডোর রথ রুটে যাই যে আমাদের তার বেতন কমিয়ে $56K করা উচিত। বেতনের নিয়মের 50% থেকে পরিষ্কার থাকার জন্য আমাদের খনি বাড়াতে হবে, কিন্তু এটি আমাদের $132,900 - $56,000 * 12.4% =$9,536 সামাজিক নিরাপত্তা করের সাশ্রয় করবে (যার অর্ধেক অবশ্যই কেটে নেওয়া হবে)। স্বাভাবিকভাবেই, আপনাকে নিশ্চিত করতে হবে যে আপনি একটি বেতন দিচ্ছেন যা আপনি যুক্তিসঙ্গত হিসাবে IRS-এর কাছে ন্যায্যতা দিতে পারেন। এটি খুব কম সেট করুন এবং তারা আপনাকে পেরেক দেবে। এখানে চলন্ত অংশ প্রচুর. আমরা যখন গত বছর গণিত করেছি, তখন আমরা নির্ধারণ করেছি যে আমাদের বেতন আমাদের মোট বেতন এবং QBI-এর 28.6% হবে এটি আমাদের 401(k)s (আসলে আমাদের এটির জন্য প্রয়োজনের চেয়ে অনেক বেশি), আমাদের মেডিকেয়ার ট্যাক্স কমিয়েছে এবং আমাদের 199A ছাড়কে সর্বাধিক করার অনুমতি দিয়েছে। মনে রাখবেন যে সংখ্যাটি আপনার জন্য খুব আলাদা হতে পারে, বিশেষ করে যদি আপনার অন্য কর্মচারী থাকে বা আমাদের থেকে কম আয় থাকে।

REIT আয়ও এই ছাড়ের জন্য যোগ্য। আমার প্রাইভেট রিয়েল এস্টেট ফান্ড ইনভেস্টমেন্টগুলির মধ্যে একটি প্রকৃতপক্ষে এই কারণে 2018 সালে একটি REIT এর কাঠামো পরিবর্তন করেছে। এমনকি একটি REIT মিউচুয়াল ফান্ড থেকে REIT আয়ও এই ছাড়ের জন্য যোগ্য৷ ট্যাক্স-সুরক্ষিত অ্যাকাউন্ট থেকে ক্লাসিকভাবে অত্যন্ত কর-অদক্ষ REITS-কে একটি করযোগ্য অ্যাকাউন্টে স্থানান্তরিত করার জন্য এটি সম্ভবত যথেষ্ট নয়, তবে আপনি যদি সেগুলিকে সেখানে ধরে থাকেন তবে এটি আপনার ট্যাক্স-পরবর্তী রিটার্নগুলিকে কিছুটা বাড়িয়ে তুলবে।

আমি নিশ্চিত যে এই পোস্টটি অনেক লোককে তাদের অবসরের পরিকল্পনা সম্পর্কে এক টন উদ্বেগ দিয়েছে। এখানে এমন লোকেদের একটি তালিকা রয়েছে যাদের উদ্বিগ্ন বোধ করা উচিত নয় এবং তারা যে কর-বিলম্বিত অবদানগুলি করছেন তা করা উচিত:

অন্য সকলকে নম্বরগুলি চালাতে হবে, সম্ভবত একজন কর পেশাদারের সহায়তায়। এখনও বিভ্রান্ত? Kitces.com এ এই বিষয়ে জেফ লেভিনের পোস্ট চেষ্টা করুন। তিনি অনেক সুন্দর গ্রাফিক্স তৈরি করেছেন যা ধারণাগুলিকে আমার কথার চেয়ে ভালভাবে ব্যাখ্যা করতে সাহায্য করতে পারে৷

আপনার ব্যবসার জন্য একটি ট্যাক্স প্রো প্রয়োজন? আমাদের প্রস্তাবিত ট্যাক্স পেশাদারদের একজনের সাথে যোগাযোগ করুন এবং আপনার ট্যাক্স বিল কমাতে একটি কৌশল পান!

আপনি কি মনে করেন? আপনি কি 199A ছাড় পাবেন? আপনি কি ফলস্বরূপ আপনার অবসর অ্যাকাউন্টে কোন পরিবর্তন করার পরিকল্পনা করছেন? আপনি কি করার পরিকল্পনা করছেন?