স্থানীয় করদাতাদের তাদের অবসর গ্রহণের জন্য আরও সঞ্চয় করতে উত্সাহিত করার জন্য, সরকার পরিপূরক অবসর স্কিম বা SRS বাস্তবায়ন করেছে, অবসর পরিকল্পনার একটি শক্তিশালী হাতিয়ার৷

আপনার ট্যাক্স ব্র্যাকেট যত বেশি হবে, আপনি SRS-এ অবদান রাখলে আপনার সঞ্চয় তত বেশি হবে।

একজন সিঙ্গাপুরের বা স্থায়ী বাসিন্দা একটি SRS-এ $15,300 (বা বিদেশীদের জন্য $35,700) পর্যন্ত অবদান রাখতে পারে এবং একটি নির্দিষ্ট বছরের জন্য কম অ্যাক্সেসযোগ্য করের সুবিধা পেতে পারে।

উদাহরণস্বরূপ, যদি আপনার বার্ষিক আয় $150,000 থাকে, তাহলে আপনি 15% ট্যাক্স ব্র্যাকেটের অন্তর্গত। আপনি যদি আপনার SRS অ্যাকাউন্টে $15,300 অবদান রাখেন, তাহলে IRAS আপনার অ্যাক্সেসযোগ্য ট্যাক্সকে $15,300 কমিয়ে দেবে। IRAS আপনার সাথে এমন আচরণ করবে যেন সেই বছরে আপনার আয় আছে মাত্র $134,700 ($150,000 বিয়োগ $15,300), যা আপনাকে 15% x $15,300 বা $2,295 করে পরের বছর সাশ্রয় করবে।

আপনি DBS, UOB বা OCBC এর মত যেকোনো বড় স্থানীয় ব্যাঙ্কে আপনার SRS অ্যাকাউন্ট সেট আপ করতে পারেন।

আমি কয়েক মিনিটের মধ্যে ডিবিএসের অধীনে এটি অনলাইনে সেট আপ করতে সক্ষম হয়েছি। এই পদক্ষেপটি অত্যন্ত গুরুত্বপূর্ণ কারণ আপনি যদি 2022 সালের আগে আপনার অ্যাকাউন্ট সেট আপ করেন তবে আপনি 62 বছর বয়সে প্রত্যাহার করতে লক করতে পারেন। অন্যথায়, অ্যাকাউন্ট খোলার তারিখে আপনি শুধুমাত্র বিধিবদ্ধ অবসরের বয়সে প্রত্যাহার করতে পারবেন।<

তাই এটি দৃঢ়ভাবে পরামর্শ দেওয়া হচ্ছে যে পাঠকদের যাদের একটি SRS অ্যাকাউন্ট নেই তাদের একটি সেট আপ করুন এবং এতে $1 অবদান করুন৷

একবার আপনি আপনার অবদান রাখলে, টাকা আপনার SRS অ্যাকাউন্টে থাকে এবং প্রতি বছর 0.05% সামান্য আয় হয় , যার মানে হল যে আপনি শুধুমাত্র অ্যাকাউন্ট সেট আপ করে থামবেন না।

শিল্প খেলোয়াড়দের একটি পরিসর আপনাকে আপনার অর্থ বিনিয়োগ করতে সাহায্য করতে পারে, কিন্তু আমার পছন্দের বিকল্প হল আপনার SRS-এর সাথে একটি ব্রোকারেজ অ্যাকাউন্ট বাঁধা। প্রধান ঐতিহ্যবাহী ব্রোকারেজগুলি(ইন্টারেক্টিভ ব্রোকারদের মতো ডিসকাউন্ট ব্রোকারেজ নয়) স্থানীয় স্টক কেনার জন্য আপনাকে আপনার SRS অ্যাকাউন্ট তাদের সাথে লিঙ্ক করার অনুমতি দেয়৷

দয়া করে মনে রাখবেন যে শুধুমাত্র CPF বিনিয়োগ প্রকল্পের অধীনে অনুমোদিত স্টকগুলি SRS তহবিল ব্যবহার করে কেনা যাবে৷

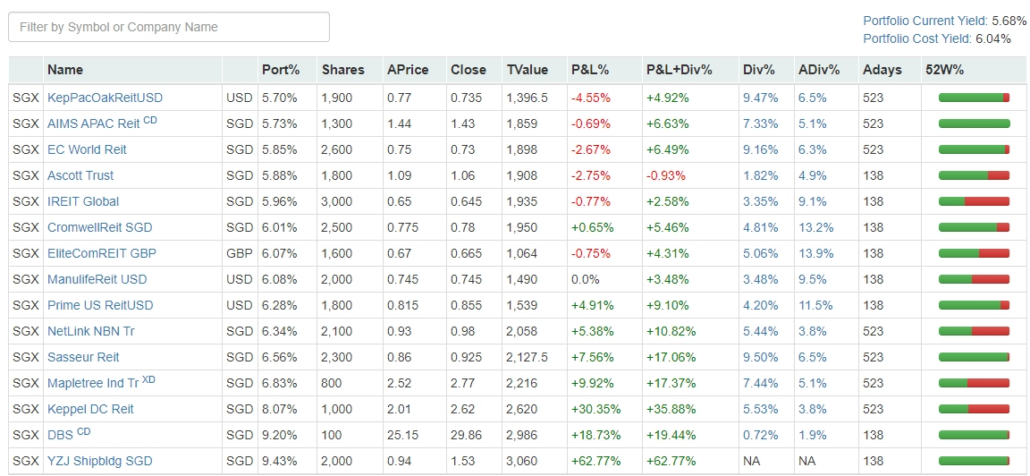

আপনার এসআরএস দিয়ে কী পোর্টফোলিও তৈরি করা যেতে পারে তা নিয়ে আলোচনা অনেক বেশি জায়গা নেবে, কিন্তু এখানে আমি কীভাবে আমার পরিচালনা করি:

আমার ব্যক্তিগত পছন্দ হবে আমার SRS তহবিলগুলিকে স্থানীয় ব্লু-চিপ, ব্যবসায়িক ট্রাস্ট এবং REIT-এ সীমিত করা যাতে তাদের কর্মক্ষমতা নিরীক্ষণ করার আমার প্রয়োজন কম হয়।

আমি বৈচিত্র্যকে আরও বাড়ানোর জন্য ভবিষ্যতের অবদানের সাথে নিয়মিত লভ্যাংশকে একত্রিত করতে পারি।

অস্বীকৃতি:আমি পাঠকদের আমার SRS পোর্টফোলিও অনুকরণ না করার জন্য অনুরোধ করছি কারণ আমি কোন স্টক কিনব তা নির্ধারণ করার জন্য একটি আনুষ্ঠানিক পদ্ধতি প্রয়োগ করিনি৷

তবুও, আমি এখানে এটি দেখাতে পেরে আনন্দিত, এটিতে অবদান রাখার জন্য দুই বছর কাটিয়েছি:

6% খরচের ফলন নিশ্চিত করে যে আমার বিনিয়োগগুলি আমার জীবনের পরবর্তী 16 বছরে আমার জন্য কঠোর পরিশ্রম করে৷

যেহেতু এটি আপনার অবসরের পরিপূরক করার একটি পরিকল্পনা, তাই আপনি বিধিবদ্ধ অবসরের বয়সে পৌঁছানোর আগে আপনার তহবিল প্রত্যাহার (বা বিদ্যমান অ্যাকাউন্টগুলির জন্য 62 বছর) কর আরোপ করা হবে।

একটি আরও 5% জরিমানা উত্তোলিত তহবিলের বিরুদ্ধে আরোপ করা হবে। এছাড়াও, আপনার SRS পোর্টফোলিও থেকে প্রাপ্ত লভ্যাংশ আপনার SRS অ্যাকাউন্টে ফেরত জমা হবে৷

বিধিবদ্ধ অবসরের বয়সের পরে SRS তহবিল প্রত্যাহার করা উত্তোলিত অর্থের অর্ধেকের জন্য কর আকর্ষণ করবে .

সংক্ষেপে, সিঙ্গাপুর ভবিষ্যতে কর বাড়ালে আপনি একটি ছোট ঝুঁকি নেবেন৷

একটি SRS সেট আপ করা কার্যত ঝুঁকিহীন৷

অ্যাকাউন্ট ছাড়া পাঠকদের এই নিবন্ধটি পড়ার পরে ইন্টারনেট ব্যাঙ্কিংয়ের মাধ্যমে একটি সেট আপ করা উচিত আপনার বিধিবদ্ধ অবসরের বয়স 62-এ লক করার জন্য। একবার আপনার এসআরএস অ্যাকাউন্ট নম্বর দিয়ে সজ্জিত হয়ে গেলে, পরবর্তী পদক্ষেপটি একটি ঐতিহ্যগত ব্রোকার অ্যাকাউন্টের সাথে লিঙ্ক করা হবে।

সংক্ষেপে, আপনি এখন একটি SGX স্টক পোর্টফোলিও কর-মুক্ত করতে পারেন।

যদিও এই প্রোগ্রামটি 10%-এর উপরে আয়কর বন্ধনী আছে এমন লোকেদের জন্য কোনও চিন্তার বিষয় নয়, আপনি যদি এই বছর কর প্রদান করেন, তবে স্থানীয় স্টক মার্কেট থেকে কিছু কম-ঝুঁকির বিনিয়োগ কেনার কোনও ক্ষতি নেই৷