আপনি মিউচুয়াল ফান্ডে বিনিয়োগ করার সিদ্ধান্ত নিয়েছেন। আপনি আপনার জন্য সেরা মিউচুয়াল ফান্ড নির্বাচন করেছেন। আপনি সিদ্ধান্ত নিয়েছেন যে আপনি একক বিনিয়োগ করতে চান নাকি সিস্টেমেটিক ইনভেস্টমেন্ট প্ল্যান (SIP) বা STP-এর মাধ্যমে।

একটি সিদ্ধান্ত আছে যা আপনি এখনও করতে পারেননি। কোন বিনিয়োগ বিকল্প নির্বাচন করবেন?

বৃদ্ধি বা লভ্যাংশ বা লভ্যাংশ পুনঃবিনিয়োগ?

এই পোস্টে, আমরা তিনটি বিকল্পের মধ্যে পার্থক্য নিয়ে আলোচনা করব। আমরা বিভিন্ন উপাদান নিয়েও আলোচনা করব যা বিনিয়োগকারীদের পছন্দকে প্রভাবিত করতে পারে বিকল্পগুলির একটির জন্য। প্রথমে, আসুন দেখি এই বিকল্পগুলি কী সম্পর্কে:

বিনিয়োগকারীকে কোনো লভ্যাংশ ঘোষণা বা প্রদান করা হয় না। এর মানে আপনি আপনার MF ইউনিট বিক্রি না করা পর্যন্ত বিনিয়োগ থেকে কোনো নগদ প্রবাহ পাবেন না। দীর্ঘমেয়াদী প্রবৃদ্ধি খুঁজছেন যারা বিনিয়োগকারীদের জন্য এটি আরও উপযুক্ত। এই ধরনের একটি পরিকল্পনার অধীনে, একজন বিনিয়োগকারী চক্রবৃদ্ধির সবচেয়ে বড় সুবিধা উপলব্ধি করে।

লভ্যাংশ বিকল্পের অধীনে, মিউচুয়াল ফান্ড স্কিম নিয়মিতভাবে একটি লভ্যাংশ প্রদান করে এবং তহবিলের এনএভি একই পরিমাণে কমে যায় (আমরা পরে দেখতে পাব আরও কিছুটা)। এটি বিনিয়োগকারীদের জন্য আরও উপযুক্ত যারা তাদের বিনিয়োগ থেকে নিয়মিত আয় করতে চান। অনুগ্রহ করে মনে রাখবেন লভ্যাংশ (বা এর পরিমাণ) প্রদানের নিশ্চয়তা নেই। এটা ফান্ড ম্যানেজারের বিচক্ষণতা। অধিকন্তু, MF স্কিমগুলি শুধুমাত্র স্কিম দ্বারা উত্পন্ন লাভ থেকে লভ্যাংশ দিতে পারে। অতএব, খারাপ সময়ে, লভ্যাংশ প্রদানের ক্ষমতা (বিশেষ করে ইক্যুইটি তহবিলের জন্য) মারাত্মকভাবে আপস করা যেতে পারে।

লভ্যাংশ পুনঃবিনিয়োগ বিকল্প হল লভ্যাংশ বিকল্পের একটি বৈকল্পিক। এই বিকল্পের অধীনে, লভ্যাংশ আপনাকে প্রদান করা হয় না কিন্তু স্কিমে পুনরায় বিনিয়োগ করা হয় অর্থাৎ আপনি লভ্যাংশের পরিমাণের জন্য অতিরিক্ত ইউনিট পান। অনুগ্রহ করে বুঝুন এই লভ্যাংশ পুনঃবিনিয়োগ একটি নতুন বিনিয়োগ হিসাবে বিবেচিত হবে এবং এই নতুন ইউনিটগুলি লক-ইন বিধিনিষেধ সাপেক্ষে হবে। ELSS এর ক্ষেত্রে সমস্যা হতে পারে। শীঘ্রই আপনি যদি এই নতুন ইউনিটগুলি বিক্রি করেন তবে প্রস্থান লোড এবং মূলধন লাভের প্রভাবও থাকবে। যেহেতু স্কিমটি আপনাকে কিছু প্রদান করে না, আপনি বৃদ্ধির বিকল্পের বিকল্প হিসাবে লভ্যাংশ পুনঃবিনিয়োগ বিকল্পটি দেখতে পারেন৷

লভ্যাংশ পুনঃবিনিয়োগ এবং বৃদ্ধির বিকল্পগুলির মধ্যে পছন্দ নির্ভর করে বিনিয়োগের দিগন্ত, প্রযোজ্য আয়কর স্ল্যাব এবং মূলধন লাভ এবং লভ্যাংশ আয়ের ট্যাক্স চিকিত্সার উপর৷

অনুগ্রহ করে মনে রাখবেন যে তহবিল পোর্টফোলিও বৃদ্ধি, লভ্যাংশ বা লভ্যাংশ পুনঃবিনিয়োগ পরিকল্পনার জন্য ঠিক একই।

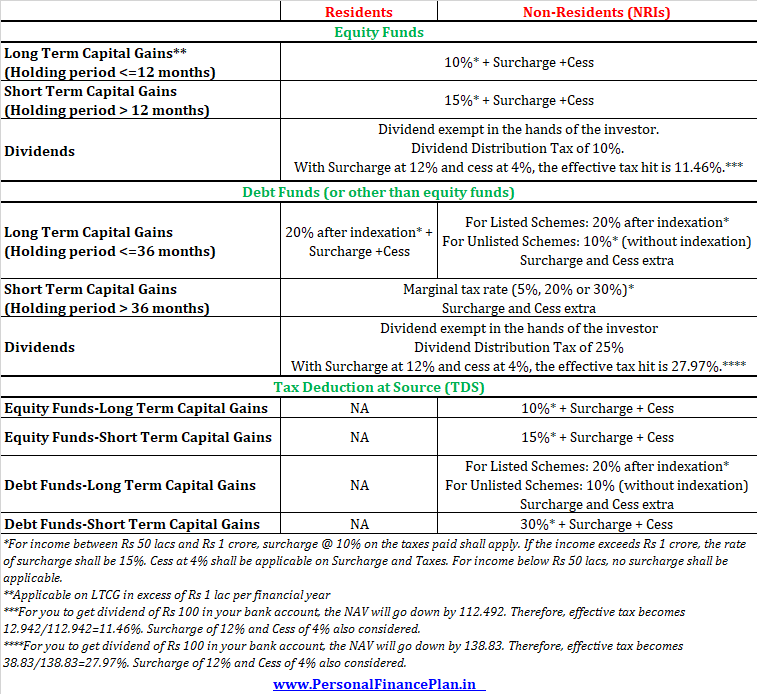

মিউচুয়াল ফান্ড ট্যাক্সেশন পরিবর্তিত হয়। FY2018 পর্যন্ত, ইক্যুইটি মিউচুয়াল ফান্ড থেকে দীর্ঘমেয়াদী মূলধন লাভ এবং লভ্যাংশ আয়কর থেকে মুক্ত ছিল৷

যাইহোক, বাজেট 2018 সবকিছু বদলে দিয়েছে। এখন, এমনকি ইক্যুইটি তহবিল বিক্রি থেকে এলটিসিজি এবং ইক্যুইটি তহবিল থেকে লভ্যাংশের উপর কর দেওয়া হয়৷

মিউচুয়াল ফান্ড ট্যাক্সেশন কেমন দেখায় তা এখানে। আমি আবাসিক এবং অনাবাসী উভয়ের জন্য রেট অন্তর্ভুক্ত করেছি।

মূলধন লাভের জন্য, আপনার বার্ষিক করযোগ্য আয় 2 কোটি টাকার বেশি হলে প্রযোজ্য সারচার্জ হবে 25%। আপনার বার্ষিক করযোগ্য আয় 5 কোটি টাকার বেশি হলে সারচার্জ 37%৷৷

এখন, মূলধন লাভ এবং লভ্যাংশের ট্যাক্স ট্রিটমেন্ট হল প্রবৃদ্ধি বা লভ্যাংশ বা লভ্যাংশ পুনঃবিনিয়োগ বিকল্প বেছে নেওয়ার মধ্যে একটি সিদ্ধান্তকারী কারণ।

যদি ট্যাক্স ব্যবস্থা এক ধরনের আয়ের (মূলধন লাভ বা লভ্যাংশ) জন্য অনুকূল কর-চিকিৎসা প্রদান করে, তাহলে আপনাকে অবশ্যই আরও কর-বান্ধব বিকল্পে বিনিয়োগ করতে হবে।

যদি মূলধন লাভের আরও ভাল চিকিত্সা করা হয়, তবে বৃদ্ধির বিকল্প আরও ভাল।

যদি লভ্যাংশ ভালো করে ট্যাক্স ট্রিটমেন্ট পায়, তাহলে ডিভিডেন্ড (বা পুনঃবিনিয়োগ) বিকল্প ভালো।

যাইহোক, যদি কোনো করের পার্থক্য না থাকত, তবে বৃদ্ধি এবং লভ্যাংশের মধ্যে খুব বেশি পার্থক্য থাকবে না কারণ আপনি সর্বদা আয়ের জন্য আপনার ইউনিট বিক্রি করতে পারেন (লভ্যাংশের জন্য অপেক্ষা করার পরিবর্তে)। বিকল্পভাবে, আপনি যে লভ্যাংশ তৈরি করেছেন তা পুনরায় বিনিয়োগ করা যেতে পারে। দুর্ভাগ্যবশত, এটি ক্ষেত্রে নয়। এবং এটি আমাদের কিছু কাজ করতে বাধ্য করে৷

দুই ধরনের আয় আছে যার উপর একজন ব্যক্তির কর দিতে হতে পারে। লভ্যাংশ আয় বা মূলধন লাভ।

একটি বৃদ্ধি তহবিলের অধীনে, সমস্ত আয় হবে মূলধন লাভের আকারে (যেহেতু কোনো লভ্যাংশ দেওয়া হয় না)। লভ্যাংশ/লভ্যাংশ পুনঃবিনিয়োগ বিকল্পের অধীনে, আয় হবে লভ্যাংশ এবং মূলধন লাভ উভয় আকারে।

যদি একটি মিউচুয়াল ফান্ড লভ্যাংশ প্রদান করে, তবে তার NAV একই পরিমাণে কমে যাবে এবং ইউনিট বিক্রির সম্ভাব্য মূলধন লাভ হ্রাস করবে। প্রকৃতপক্ষে, আপনি যদি লভ্যাংশের বিকল্প নির্বাচন করেন, তাহলে তহবিলের এনএভি লভ্যাংশ হিসাবে প্রাপ্ত (বা পুনঃবিনিয়োগ) পরিমাণের চেয়ে বেশি হ্রাস পাবে কারণ লভ্যাংশ ডিস্ট্রিবিউশন ট্যাক্স (DDT)।

বর্তমান কর আইন অনুসারে, মিউচুয়াল ফান্ড থেকে প্রাপ্ত লভ্যাংশ আপনার হাতে ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত। যাইহোক, ফান্ড হাউস আপনাকে লভ্যাংশ দেওয়ার আগে TDS (বা DDT) কেটে নেয়। এবং এটি ব্যাখ্যা করে কেন প্রাপ্ত লভ্যাংশের চেয়ে NAV বেশি পড়ে। ডিডিটি কীভাবে গণনা করা হয় সে সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন।

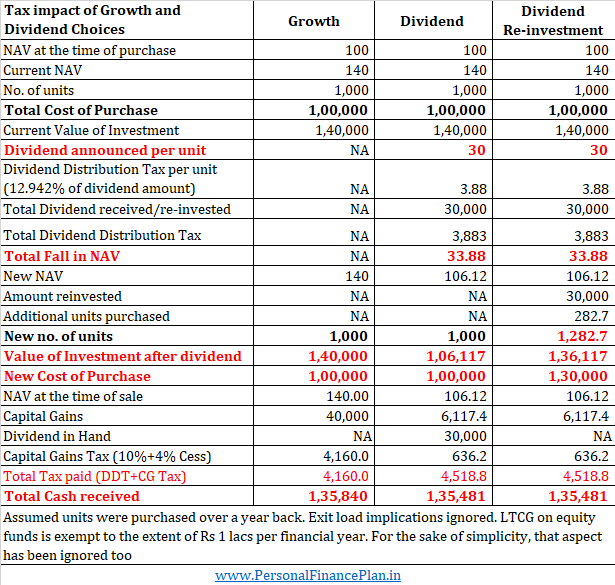

ধরুন একটি ইক্যুইটি MF ইউনিট কেনার সময় আপনার 100 টাকা খরচ হয়েছে। 2 বছর পর, একই ইউনিটের NAV বেড়ে 140 টাকা হয়েছে। পরবর্তীকালে, MF স্কিম 30 টাকার লভ্যাংশ ঘোষণা করে (লভ্যাংশ এবং লভ্যাংশ পুনঃবিনিয়োগ পরিকল্পনার জন্য)। বিনিয়োগকারী শীঘ্রই ইউনিট বিক্রি করে. প্রস্থান লোড প্রভাব বিবেচনা করা হয় না।

লভ্যাংশ বিকল্প :MF স্কিম 30 টাকার লভ্যাংশ ঘোষণা করে, আপনি প্রতি ইউনিট 30 টাকা লভ্যাংশ পাবেন (মোট 30,000 টাকার লভ্যাংশ)। DDT-এর কারণে NAV 106.12 টাকায় নেমে আসবে। আপনি যদি পরবর্তীতে MF ইউনিট বিক্রি করার সিদ্ধান্ত নেন, তাহলে আপনার মূলধন লাভ হবে প্রতি ইউনিট 6.12 টাকা (মোট 6,117.4 টাকা)। মূলধন লাভ করের পরে, আপনার নেট ইন-হ্যান্ড ক্যাশ হল 1,35,481 টাকা।

বৃদ্ধির বিকল্প :যেহেতু কোনো লভ্যাংশ প্রদান করা হয় না এবং আপনি ইউনিট বিক্রি করে দেন, আপনি 40,000 টাকার মূলধন লাভ করবেন। 10.4% এর LTCG ট্যাক্সে (4% সেস সহ), আপনার CG ট্যাক্স দায় 4,160 টাকা। আপনার প্রাপ্ত নেট নগদ 1,35,840 টাকা (লভ্যাংশ বিকল্পের চেয়ে বেশি )।

লভ্যাংশ পুনঃবিনিয়োগ :বিনিয়োগকারীকে কোনো অর্থপ্রদান করা হবে না। লভ্যাংশ (ঘোষিত এবং পরিশোধ করা হয়নি) অতিরিক্ত ইউনিট কিনতে ব্যবহার করা হবে (অতিরিক্ত ইউনিট =লভ্যাংশ ঘোষিত/সংশোধিত NAV অর্থাৎ 30,000/106.12=282.7 ইউনিট)। এই ক্ষেত্রে, লভ্যাংশ প্রদান করা হয় না এবং সমস্ত নগদ প্রবাহ শুধুমাত্র রিডেম্পশনের সময় হবে। এলটিসিজি ট্যাক্সের হিসাব করার পর, প্রাপ্ত নিট নগদ হল 1,35,481 টাকা।

ইক্যুইটি ফান্ডের ক্ষেত্রে, স্বল্পমেয়াদী মূলধন লাভ (1 বছরের কম) 15% হারে কর ধার্য হয় যেখানে দীর্ঘমেয়াদী মূলধন লাভ 10% হারে (সেস এবং সারচার্জের আগে) ধার্য করা হয়। লভ্যাংশের উপর প্রায় 11.46% কর ধার্য হয়েছে। অধিকন্তু, ইক্যুইটি তহবিলের উপর LTCG প্রতি আর্থিক বছরে 1 লক্ষ টাকা পর্যন্ত কর থেকে অব্যাহতিপ্রাপ্ত। ডিভিডেন্ডের জন্য এমন কোন ত্রাণ নেই। ইক্যুইটি তহবিল বিক্রিতে আপনার ক্ষতি হলে, আপনি আপনার মূলধন লাভ বন্ধ করতে এটি ব্যবহার করতে পারেন। লভ্যাংশের জন্য এমন কিছু নেই।

স্পষ্টতই, ইক্যুইটি ফান্ডের ক্ষেত্রে, মূলধন লাভ আরও সৌম্যকর ট্রিটমেন্ট পায়। অতএব, ইক্যুইটি ফান্ডের ক্ষেত্রে, বৃদ্ধির বিকল্পটি আরও ভাল পছন্দ।

অনেক বিনিয়োগকারী নিয়মিত আয়ের জন্য ইক্যুইটি মিউচুয়াল ফান্ডের লভ্যাংশ বিকল্পে বিনিয়োগ করেন। এটি একটি ভাল পছন্দ নয়. কেন? এই পোস্ট পড়ুন.

আপনি যুক্তি দিতে পারেন যে ইক্যুইটি ফান্ডের STCG হল 15%। ডিডিটির কার্যকরী প্রভাব অনেক কম। তুমি ঠিক. যাইহোক, ইক্যুইটি বিনিয়োগ সত্যিই স্বল্পমেয়াদী জন্য নয়। অধিকন্তু, লভ্যাংশ (বা এর কোয়ান্টাম) বা নিশ্চিত নয়। আমার মতে, এই বিতর্ক অর্থহীন।

ইক্যুইটি ফান্ডের ক্ষেত্রে, গ্রোথ বিকল্পটি একটি স্পষ্ট বিজয়ী৷৷

আমি স্বীকার করি যে সালিসি তহবিলের লভ্যাংশের বিকল্পগুলি বিবেচনা করার যোগ্যতা থাকতে পারে (কারণ তারা ঋণ তহবিলের মতো আচরণ করে কিন্তু ইক্যুইটি তহবিলের মতো কর দেওয়া হয়)।

একটি দিক যা আমি উপরের চিত্রে বিবেচনা করিনি, তা হল মূলধন লাভের উপর সারচার্জ। মূলধন লাভের উপর @10% বা 15% সারচার্জ প্রযোজ্য যদি আপনার আয় যথাক্রমে 50 লক্ষ বা 1 কোটি টাকার বেশি হয়। এখন, আপনার করযোগ্য আয় যথাক্রমে 2 কোটি এবং 5 কোটি টাকার বেশি হলে 25% এবং 37% সারচার্জ রয়েছে৷ মনে রাখবেন সারচার্জ @12% সর্বদা লভ্যাংশ বিতরণ করের উপর প্রযোজ্য (আয়কর স্ল্যাব নির্বিশেষে)। মূলধন লাভের ক্ষেত্রে সারচার্জ প্রযোজ্য হলে, বৃদ্ধি এবং লভ্যাংশের মধ্যে করের পার্থক্য প্রায় অদৃশ্য হয়ে যাবে। প্রকৃতপক্ষে, যদি আপনার বার্ষিক আয় 1 কোটি টাকার বেশি হয়, তবে লভ্যাংশের বিকল্পটি আরও কর-বান্ধব হবে। তবে, আমাদের প্রযোজ্যতাও দেখতে হবে। ডিডিটি আপনার করপাস হ্রাস করবে এবং আপনার অর্থের চক্রবৃদ্ধিকে প্রভাবিত করবে। তদুপরি, আমাদের 1 লাখ টাকার LTCG ছাড় এবং মূলধন লস বন্ধ করার জন্য নমনীয়তা এবং 2.5 লাখ টাকার ন্যূনতম ছাড়ের সীমার বিপরীতে সম্ভাব্য সেট অফ (অথবা ক্ষেত্রে যেমন হতে পারে) বিবেচনা করতে হবে। লভ্যাংশ এই ধরনের কোন ত্রাণ অফার. আমার ভোট ইক্যুইটি ফান্ডের জন্য বৃদ্ধিতে যায়।

আবার, ট্যাক্স ট্রিটমেন্ট একটি মূল ফ্যাক্টর।

ঋণ তহবিলের ক্ষেত্রে, স্বল্পমেয়াদী মূলধন লাভ (3 বছর পর্যন্ত হোল্ডিং পিরিয়ড) আপনার স্ল্যাব হারে কর দেওয়া হয়। আপনি যদি 5% ট্যাক্স স্ল্যাবে থাকেন তবে আপনাকে 5% দিতে হবে। আপনি যদি 20% এবং 30% ট্যাক্স ব্র্যাকেটের মধ্যে থাকেন, তাহলে ঋণ তহবিলের উপর আপনার STCG যথাক্রমে 20% এবং 30% হারে ট্যাক্স করা হবে। অতিরিক্ত সেস। প্রযোজ্য হলে সারচার্জ।

মূল্যস্ফীতির হিসাব করার পরে LTCG (3 বছরের বেশি ধরে রাখার সময়কাল) 20% হারে কর দেওয়া হয়৷

ঋণ তহবিলের ক্ষেত্রে লভ্যাংশ বিতরণ কর 25%। ডিডিটি গণনা যেভাবে কাজ করে এবং সেস এবং সারচার্জ সহ, আপনার কার্যকর ট্যাক্স হিট 27.97%।

ডেট ফান্ডের ক্ষেত্রে, পছন্দটি বেশ পরিষ্কার।

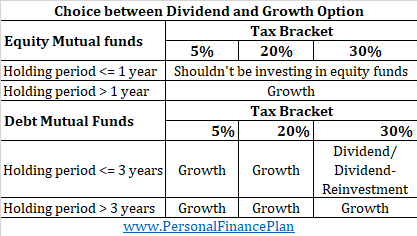

যদি আপনি 5% বা 20% ট্যাক্স বন্ধনীতে থাকেন , বৃদ্ধির বিকল্পটি একটি স্পষ্ট বিজয়ী (স্বল্পমেয়াদী বা দীর্ঘমেয়াদীর জন্য)। এর কারণ ডিডিটি অনেক বেশি।

যদি আপনি 30% ট্যাক্স ব্র্যাকেটে থাকেন এবং আপনি 3 বছরের কম সময় ধরে বিনিয়োগ করেন লাভ

যদি আপনি 30% ট্যাক্স ব্র্যাকেটে থাকেন এবং আপনি 3 বছরের বেশি সময় ধরে বিনিয়োগ করেন (অথবা আপনি নিশ্চিত নন যে আপনার 3 বছরের মধ্যে এই অর্থের প্রয়োজন হবে কিনা) , বৃদ্ধির বিকল্প একটি ভাল পছন্দ (যেহেতু সূচকের পরে মূলধন লাভের উপর মাত্র 20% ট্যাক্স করা হয়)।

নীচের সারণীতে, আমি স্বল্পমেয়াদী মূলধন লাভের কাজগুলি দেখাই৷ আমি লভ্যাংশের পরিমাণ এমনভাবে বেছে নিয়েছি যাতে লভ্যাংশ বিকল্পের ক্ষেত্রে ক্যাপিটাল গেইন ট্যাক্স দায় না হয়।

আপনি দেখতে পাচ্ছেন যে আপনি যদি 3 বছরের আগে আপনার ঋণ তহবিল বিনিয়োগ বিক্রি করার পরিকল্পনা করেন তবে আপনার ট্যাক্স স্ল্যাব একটি মূল নির্ধারক হয়ে ওঠে। আপনি যদি সর্বোচ্চ ট্যাক্স ব্র্যাকেটে থাকেন তবে আপনি লভ্যাংশের বিকল্পটি আরও ভাল পাবেন। অন্যরা গ্রোথ বিকল্প থেকে উপকৃত হবে।

আপনি যদি 3 বছরের বেশি সময় ধরে ধরে থাকেন (বরং আপনার বিনিয়োগের দিগন্ত 3 বছরেরও কম), তাহলে LTCG-তে ট্যাক্স (সূচীকরণের পরে 20%) DDT থেকে অনেক ভালো। সুতরাং, বৃদ্ধি একটি স্পষ্ট বিজয়ী।

বৃদ্ধির বিকল্প বেশিরভাগ ক্ষেত্রেই একটি স্পষ্ট বিজয়ী। আপনার কি করা উচিত তার একটি খাস্তা সংক্ষেপ এখানে। সিদ্ধান্ত নেওয়ার দৃষ্টিকোণ থেকে, "হোল্ডিং পিরিয়ড" কে "বিনিয়োগ দিগন্ত" দিয়ে প্রতিস্থাপন করুন।

এই পোস্টটি মার্চ 2015 এ প্রথম প্রকাশিত হয়েছিল এবং তারপর থেকে আপডেট করা হয়েছে৷৷