ভারতে পাবলিক বনাম প্রাইভেট ব্যাঙ্কের উপর একটি সংক্ষিপ্ত অধ্যয়ন :একজন যে সেক্টরে কাজ করুক না কেন, এটা নির্ভর করে ব্যাংকিং সেক্টরের উপর। এ কারণেই ব্যাংকিং খাতকে অর্থনীতির মেরুদণ্ড বলা হয়। একটি দরিদ্র ব্যাংকিং সেক্টরের দেশ শুধুমাত্র ব্যাংকিং শিল্পের জন্যই ধ্বংসাত্মক নয়, সামগ্রিক অর্থনৈতিক প্রবৃদ্ধির জন্যও।

এর গুরুত্বের কারণে আজ আমরা সরকারী ও বেসরকারী ব্যাঙ্কগুলির বিভাজনের মাধ্যমে ব্যাঙ্কিং সেক্টরকে বোঝার চেষ্টা করি এবং সাম্প্রতিক অতীতে অর্থনীতির বৃদ্ধিতে সাহায্য করার জন্য তাদের অবদানগুলি বিশ্লেষণ করি

সূচিপত্র

ব্যাঙ্কগুলি তাদের মালিকানার উপর নির্ভর করে পাবলিক বা প্রাইভেট হিসাবে শ্রেণীবদ্ধ করা হয়। প্রথমে, আসুন ভারতে পাবলিক বনাম প্রাইভেট ব্যাঙ্কগুলির মধ্যে মৌলিক পার্থক্য বুঝতে পারি:

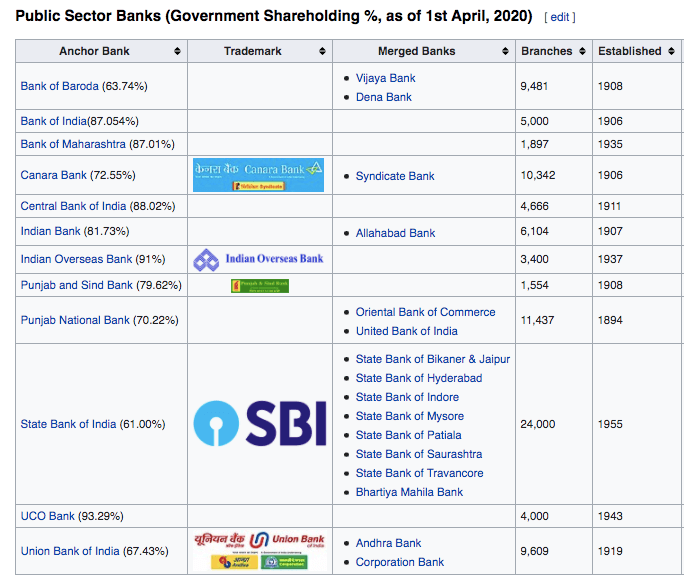

একটি পাবলিক সেক্টর ব্যাঙ্ক হল এমন একটি যেখানে সরকার বেশিরভাগ শেয়ারের মালিক (অর্থাৎ 50% এর বেশি)। সাধারণ ভাষায়, তারা সরকারী ব্যাংক হিসাবেও পরিচিত। এর মালিকানার কারণে, এই ব্যাংকগুলির জন্য নির্ধারিত লক্ষ্যগুলি সামাজিক কল্যাণ এবং দেশের অর্থনৈতিক চাহিদা পূরণের চারপাশে আবর্তিত হয়। সংসদে আইন পাস করে এসব ব্যাংক গঠিত হয়। যেমন ব্যাঙ্ক অফ ইন্ডিয়া, কানারা ব্যাঙ্ক, পাঞ্জাব ন্যাশনাল ব্যাঙ্ক, ব্যাঙ্ক অফ বরোদা, স্টেট ব্যাঙ্ক অফ ইন্ডিয়া।

(সূত্র:উইকিপিডিয়া)

একটি বেসরকারী খাতের ব্যাংক হল এমন একটি যেখানে বেশিরভাগ অংশীদারিত্ব বেসরকারী সংস্থা এবং ব্যক্তিদের হাতে থাকে। বেসরকারী ব্যাঙ্কগুলি তাদের প্রধান লক্ষ্য হিসাবে মুনাফা সর্বাধিকীকরণ নির্ধারণ করেছে। এই ব্যাঙ্কগুলি কোম্পানি আইনের অধীনে নিবন্ধিত৷

যেমন৷ HDFC ব্যাঙ্ক, ICICI ব্যাঙ্ক, কোটাক মাহিন্দ্রা ব্যাঙ্ক, অ্যাক্সিস ব্যাঙ্ক, ইয়েস ব্যাঙ্ক।

যদিও ব্যাঙ্কগুলি সরকারী বা বেসরকারী হিসাবে একই কাজ সম্পাদন করে, তাদের লক্ষ্য এবং অস্তিত্বের সময়কালের কারণে গ্রাহকরা তাদের বেছে নেওয়া ব্যাঙ্কগুলির উপর নির্ভর করে উল্লেখযোগ্য পার্থক্য লক্ষ্য করেন।

1991 সালে প্রবর্তিত সংস্কারের জন্য ভারতীয় ব্যাঙ্কিং সেক্টরে প্রাইভেট ব্যাঙ্কগুলি তুলনামূলকভাবে দেরিতে এসেছিল৷ এটি একটি কারণ যে লোকেরা সরকারী ব্যাঙ্কগুলিকে নিরাপদ বলে মনে করে কারণ তারা ইতিমধ্যেই তাদের আস্থা অর্জন করতে সক্ষম হয়েছে৷ এছাড়াও, সরকার একটি পাবলিক ব্যাঙ্ককে ব্যর্থ হতে দেবে না এমন আস্থা এই নিরাপত্তাকে আরও বাড়িয়ে দেয়। বেসরকারী ব্যাঙ্কগুলি তাদের প্রযুক্তিগত অগ্রগতি এবং উচ্চতর গ্রাহক পরিষেবার মাধ্যমে এই নিরাপত্তা উদ্বেগগুলি পূরণ করে৷

2013 সালে 80,000 সরকারি ব্যাঙ্কের চাকরিতে প্রায় 40 লক্ষ আবেদন গৃহীত হয়েছিল যা এটিকে সবচেয়ে চাওয়া ক্যারিয়ারগুলির মধ্যে একটি করে তুলেছে। এর কারণ এই ব্যাংকগুলোতে কাজের নিরাপত্তা এবং কাজের চাপ কমে যাওয়া। দুর্ভাগ্যবশত, এটি ব্যাঙ্কিং সেক্টরে প্রতিফলিত হয়েছে কারণ পাবলিক ব্যাঙ্কগুলি দায়িত্ব পালনে খুব বেশি সময় নেয় বলে জানা যায়৷

এটিকে প্রধানত দায়ী করা যেতে পারে যে কর্মচারীদের আরও ভাল কাজ করার জন্য কোন প্রণোদনা নেই। এখানে যে প্রতিযোগিতার সম্মুখীন হয় তা হল নির্বাচন প্রক্রিয়া চলাকালীন পরীক্ষার সেটে চাকরির আগে।

অন্যদিকে, বেসরকারি ব্যাঙ্কের জন্য কাজ করা একজন ব্যক্তির জন্য উপলব্ধ পুরষ্কার বৃদ্ধি করে কিন্তু অতিরিক্ত ঝুঁকি সহ। কর্মচারীরা উচ্চতর পারিশ্রমিক পান কিন্তু অত্যন্ত প্রতিযোগিতামূলক পরিবেশে কাজ করতে হয়। এটিও বেসরকারী ব্যাঙ্কগুলির কার্যকারিতাকে কীভাবে দেখা হয় যেমন দ্রুত-গতিসম্পন্ন, দক্ষ এবং মোকাবেলা করা সহজ।

( ভারতের সর্বোচ্চ উচ্চতায় এটিএম, সিকিমে বর্তমান)

ভারতীয় বাজারে দীর্ঘ সময়ের অস্তিত্ব সরকারী ব্যাঙ্কগুলিকে বেসরকারি ব্যাঙ্কগুলির তুলনায় একটি বৃহত্তর গ্রাহক বেস বিকাশের অনুমতি দিয়েছে। নির্ধারিত লক্ষ্যগুলোও এটি অর্জনে বড় ভূমিকা রেখেছে। পাবলিক ব্যাঙ্কগুলি সারা দেশে ব্যাঙ্কিং অ্যাক্সেসযোগ্যতা নিশ্চিত করার লক্ষ্য নিয়ে কাজ করে।

এটি সরকারী ব্যাঙ্কগুলিকে গ্রামীণ এলাকায় আরও গভীরে প্রবেশ করতে অনুপ্রাণিত করেছে এবং একটি বৃহত্তর গ্রাহক বেস অর্জন করেছে। অন্যদিকে, প্রাইভেট ব্যাঙ্কগুলি শুধুমাত্র সেই ক্ষেত্রগুলিতে প্রবেশ করে যেখানে তারা মুনাফা অর্জনের সম্ভাবনা দেখে। এই কারণেই বেসরকারি ব্যাঙ্কগুলি মূলত শহরাঞ্চলে কাজ করে, গ্রামীণ নয়৷

৷2018 সালের হিসাবে পাবলিক সেক্টরের ব্যাঙ্কগুলি মোট ব্যাঙ্কিং সম্পদের 62% এবং মোট আয়ের 58%, বাকিগুলি বেসরকারী ব্যাঙ্কগুলির দখলে। যদিও পাবলিক ব্যাঙ্কগুলির একটি বৃহত্তর মার্কেট শেয়ার রয়েছে, তবুও তাদের হোল্ড ক্রমাগত পিছলে যাচ্ছে। 2016 সালের হিসাবে সরকারী খাতের ব্যাঙ্কগুলি মোট ব্যাঙ্কিং সম্পদের 75% এবং মোট আয়ের 71% ছিল৷

এমনকি ঋণের ক্ষেত্রেও পাবলিক ব্যাংকগুলো ক্রমাগত লোকসান দিচ্ছে। 2018-19 সালের পরিসংখ্যান দেখায় যে বেসরকারী ব্যাঙ্কগুলি মোট ₹7.3 ট্রিলিয়ন ঋণ দিয়েছে, যেখানে পাবলিক সেক্টর ব্যাঙ্কগুলি 2.3 ট্রিলিয়ন লোন দিয়েছে। 2011 সালে মোট ঋণের পরিমাণ যা ছিল ₹40.8 ট্রিলিয়ন, পাবলিক সেক্টর ব্যাঙ্কগুলির শেয়ার ছিল 74.9% এবং বেসরকারী ব্যাঙ্কগুলির প্রায় 17.8%৷

একটি অংশ যা আমরা আশা করব সরকারী খাতের ব্যাঙ্কগুলি আমানত হারাতে পারবে না। বিশেষ করে আমানতের নিরাপত্তা বিবেচনা করার পরে এটি তাদের ইউএসপিগুলির মধ্যে একটি। কিন্তু দুর্ভাগ্যবশত গত কয়েক বছর ধরে, সরকারি খাতের ব্যাঙ্কগুলি এখানেও বাজারের শেয়ার হারিয়েছে। 2011 সালের হিসাবে ভারতীয় ব্যাঙ্কিং ব্যবস্থায় মোট আমানতের পরিমাণ দাঁড়িয়েছে ₹53.9 ট্রিলিয়ন, পাবলিক সেক্টর ব্যাঙ্কগুলির অংশ ছিল 74.6%। বেসরকারী খাতের ব্যাঙ্কগুলির শেয়ার ছিল 18% এর কিছু বেশি। 2019 সাল নাগাদ ভারতীয় ব্যাঙ্কিং ব্যবস্থায় মোট আমানতের পরিমাণ দাঁড়িয়েছে ₹125.6 ট্রিলিয়ন। এর মধ্যে পাবলিক সেক্টরের ব্যাঙ্কগুলিতে এই ডিপোজিটের 63.1% এবং বেসরকারী ব্যাঙ্কগুলির 28.7% ছিল৷

কেউ প্রাইভেট ব্যাঙ্কগুলিকে উচ্চ সংখ্যক এনপিএ আশা করতে পারে যে বিবেচনা করে যে পাবলিক ব্যাঙ্কগুলির উপর একটি ধার লাভ করার জন্য প্রাইভেট ব্যাঙ্কগুলি যখন ঋণের ক্ষেত্রে আসে তখন তাদের কাছে আরও বেশি সহজলভ্য হতে পারে, যার ফলে উচ্চ এনপিএ হয়। কিন্তু তা হয়নি কারণ বেসরকারি ব্যাংকগুলোর তুলনায় বেসরকারি ব্যাংকগুলোর এনপিএ কম ছিল।

2018 সাল পর্যন্ত 5 বছরে, বেসরকারী খাতের ব্যাঙ্কগুলির এনপিএ 2014 সালে 0.7% থেকে 2018 সালে 2.4% বেড়েছে৷ যে পরিসংখ্যানগুলি প্রাইভেট সেক্টরের তুলনায় যুক্তিসঙ্গত বলে মনে হচ্ছে যেখানে 2014 সালে 2.6% থেকে 8.00 এ NPA বেড়েছে 2018 সালে % এবং তারপর থেকে বৃদ্ধি পাচ্ছে।

এটা স্পষ্ট যে সরকারী খাত এখনও একটি বৃহত্তর মার্কেট শেয়ার ধারণ করলেও তারা প্রাইভেট ব্যাঙ্কগুলির প্রবৃদ্ধির হারের সাথে প্রতিযোগিতা করতে পারেনি। এ লক্ষ্যে বেসরকারি ব্যাংকগুলো সরকারি ব্যাংকগুলোর দুর্বলতাকে পুঁজি করে। প্রযুক্তিগত পরিবর্তনগুলি অন্তর্ভুক্ত করে উচ্চতর গ্রাহক পরিষেবা সংযুক্ত করা বেসরকারি ব্যাঙ্কগুলির পক্ষে কাজ করেছে। এটা দেখে ভালো লাগছে যে প্রাইভেট ব্যাঙ্কগুলির গৃহীত এই ব্যবস্থাগুলি পাবলিক ব্যাঙ্কগুলিকেও সেগুলি প্রয়োগ করতে বাধ্য করছে৷

কিন্তু সরকারী ব্যাঙ্কগুলি যদি প্রাইভেট ব্যাঙ্কগুলির সাথে খেলা চালিয়ে যায় তবে শীঘ্রই তারা বাজার শেয়ারের দিক থেকেও পিছিয়ে পড়তে দেখা যাবে। এটি যাতে না ঘটে তা নিশ্চিত করার জন্য এটি একাধিক কাঠামোগত সংস্কারের আহ্বান জানিয়েছে কারণ দিনের শেষে এটি সরকারী ব্যাঙ্কগুলি যা দেখাশোনা করে এবং অর্থনীতির স্বার্থে কাজ করে৷