Get Rich Slowly-এ "ব্যাক টু বেসিক" মাসের আজকের সংস্করণের জন্য, আমরা ক্রেডিট স্কোর সম্পর্কে কথা বলতে যাচ্ছি। কি হয় একটি ক্রেডিট স্কোর? আপনি কেন যত্ন করবেন?

আপনি যখন আপনার জীবন সম্পর্কে যান, আপনি লেনদেনের একটি লেজ ছেড়ে যান। আপনি একটি বন্ধক নেন, আপনি একটি নতুন গাড়ি কিনবেন, আপনি নতুন জামাকাপড় কেনার জন্য আপনার ক্রেডিট কার্ড এবং মুদি কেনার জন্য আপনার ডেবিট গাড়ি ব্যবহার করেন৷

প্রতি মাসে, আপনার পাওনাদাররা — যে কোম্পানিগুলির কাছে আপনি অর্থ পাওনা — আপনার সাম্প্রতিক কার্যকলাপ সম্পর্কে তথ্য বিভিন্ন ক্রেডিট রিপোর্টিং এজেন্সিগুলিতে পাঠান (সাধারণত ক্রেডিট ব্যুরো হিসাবে উল্লেখ করা হয়। ) প্রতিটি এজেন্সি এই তথ্য সংগ্রহ করে একটি ফাইলে যাকে ক্রেডিট রিপোর্ট বলা হয়।

আপনার ক্রেডিট রিপোর্ট আপনি কতটা ভালোভাবে আপনার ক্রেডিট পরিচালনা করেছেন তার একটি ইতিহাস। আপনি কোথায় থাকতেন, আপনি কতটা ধার নিয়েছেন এবং আপনার বিল সময়মতো পরিশোধ করার প্রবণতা রয়েছে কিনা সে সম্পর্কে তথ্য এতে রয়েছে। আপনি যদি কখনও দেউলিয়া হওয়ার জন্য আবেদন করেন তবে এটি নোট করে।

ক্রেডিট ব্যুরোগুলি — ইকুইফ্যাক্স, এক্সপেরিয়ান এবং ট্রান্সইউনিয়ন — আপনার ক্রেডিট রিপোর্ট অন্যান্য ব্যবসার কাছে বিক্রি করে যাতে তারা সিদ্ধান্ত নিতে পারে যে আপনাকে টাকা ধার দিতে হবে, আপনার বীমা বিক্রি করতে হবে, আপনাকে একটি বাড়ি ভাড়া দিতে হবে বা আপনাকে চাকরি দিতে হবে।

ক্রেডিট রিপোর্ট বিরক্তিকর হতে পারে, কিন্তু তারা অত্যন্ত গুরুত্বপূর্ণ কারণ তারা আপনার ক্রেডিট স্কোর এর ভিত্তি প্রদান করে .

কিভাবে আপনার বিনামূল্যের ক্রেডিট রিপোর্ট পাবেন

মার্কিন সরকার বাধ্যতামূলক করেছে যে ভোক্তাদের প্রতি বছরে একবার তিনটি প্রধান রিপোর্টিং এজেন্সির প্রতিটি থেকে তাদের ক্রেডিট রিপোর্ট দেখার অনুমতি দেওয়া হয়েছে। বিনামূল্যে AnnualCreditReport.com ওয়েবসাইটের মাধ্যমে এটি করা সহজ। (প্রতারণামূলক চেহারা থেকে সাবধান থাকুন। এটি সরকারী অনুমোদিত সাইট।)

আপনার রিপোর্ট পেতে, আপনাকে কিছু প্রাথমিক তথ্য প্রদান করতে হবে যেমন আপনার সামাজিক নিরাপত্তা নম্বর। আপনাকে বর্তমান এবং/অথবা অতীত অ্যাকাউন্ট সম্পর্কে কিছু প্রশ্নের উত্তর দিতে হতে পারে। আপনার ফাইলগুলিতে দ্রুত অ্যাক্সেস না থাকলে কখনও কখনও এই প্রশ্নগুলি জটিল হয়ে যায়। (যখন কিমকে সম্প্রতি তার ক্রেডিট রিপোর্ট পরীক্ষা করতে হয়েছিল, তখন তিনি 2005 থেকে তার বন্ধকী অর্থপ্রদানের পরিমাণ মনে করতে পারেননি। তার অনুরোধ প্রত্যাখ্যান করা হয়েছিল।)

আপনি যদি চান, আপনি একসাথে তিনটি ক্রেডিট রিপোর্টিং এজেন্সি থেকে রিপোর্ট পেতে পারেন। অথবা, আপনি আপনার অনুরোধগুলিকে স্তম্ভিত করতে পারেন, সম্ভবত প্রতি চার মাসে একটি ভিন্ন এজেন্সির কাছ থেকে একটি প্রতিবেদনের অনুরোধ করতে পারেন৷

যখন আপনার ক্রেডিট প্রতিবেদন আপনার ঋণ ইতিহাস, আপনার ক্রেডিট স্কোর সম্পর্কে তথ্য সংগ্রহ করে একটি একক সংখ্যা যা সেই সমস্ত ডেটার সংক্ষিপ্ত বিবরণ দেয়৷

৷ক্রেডিট স্কোরিং প্রায় কয়েক দশক ধরে এক বা অন্য ফর্মে রয়েছে। ফেয়ার আইজ্যাক (এখন FICO নামে পরিচিত) নামক একটি ফিম FICO স্কোর নামে একটি নতুন ধরনের ক্রেডিট স্কোর তৈরি করার পর এটি 1980-এর দশকে ব্যাপকভাবে ব্যবহৃত হয়। . মর্টগেজ ইন্ডাস্ট্রি ক্রেডিট স্কোরের উপযোগিতা স্বীকার করে, 1990-এর দশকের মাঝামাঝি সময়ে ব্যাপকভাবে গ্রহণ করে। অন্যান্য শিল্পগুলিও অনুসরণ করেছে৷

৷আপনার ক্রেডিট স্কোর তৈরি করতে, FICO আপনার ব্যক্তিগত ক্রেডিট রিপোর্ট থেকে ডেটার বিটগুলি নেয় এবং এই তথ্যটিকে লক্ষ লক্ষ অন্যান্য লোকের অনুরূপ ডেটার সাথে তুলনা করে৷ FICO তারপর গোপন সূত্র ব্যবহার করে এই সমস্ত তথ্যকে একটি একক সংখ্যায় চেপে ধরে, যা 300 থেকে 850 পর্যন্ত হতে পারে। এই সংখ্যাটি ঝুঁকির একটি পরিমাপ। এটি ঋণদাতাদের একটি ভাল ধারণা দেয় যে আপনি তাদের ফেরত দেওয়ার সম্ভাবনা কতটা। তারা এটি ব্যবহার করে আপনাকে কতটা ধার দিতে হবে, কোন সুদের হার নিতে হবে এবং কোন শর্তাবলী সেট করতে হবে।

দ্রষ্টব্য

যদিও FICO স্কোর হল সবচেয়ে বেশি ব্যবহৃত ক্রেডিট স্কোর — যা ইউএস-এর ৯০%-এর বেশি ঋণ দেওয়ার সিদ্ধান্তে ব্যবহৃত হয় — এটি শুধু নয় ক্রেডিট স্কোর। অন্যান্য কোম্পানিগুলি প্রতিযোগিতামূলক ক্রেডিট স্কোর অফার করে এবং FICO (কোম্পানি) আপনার দেউলিয়া ঘোষণা, অ্যাকাউন্ট বন্ধ করা ইত্যাদির মতো বিষয়গুলি পরিমাপ করার জন্য বিভিন্ন ধরনের বিশেষ স্কোর অফার করে৷

উদাহরণস্বরূপ, ক্রেডিট তিলের মতো একটি কোম্পানি নিন। ক্রেডিট তিল বিনামূল্যে ক্রেডিট স্কোর সহ বিভিন্ন ক্রেডিট-মনিটরিং টুল অফার করে। কিন্তু ক্রেডিট তিল না করে একটি FICO স্কোর ব্যবহার করুন। কোম্পানি VantageScore ব্যবহার করে, যা FICO স্কোরের বিকল্প হিসেবে তিনটি প্রধান ক্রেডিট ব্যুরো দ্বারা তৈরি করা হয়েছিল।

বিভ্রান্ত? এটা ঘাম না. মনে রাখা গুরুত্বপূর্ণ বিষয় হল যে আমরা প্রায়ই "আপনার ক্রেডিট স্কোর" সম্পর্কে কথা বলি যেমন এটি আসলে একটি জিনিস যখন এটি আসলে অনেকগুলি ক্রেডিট স্কোর।

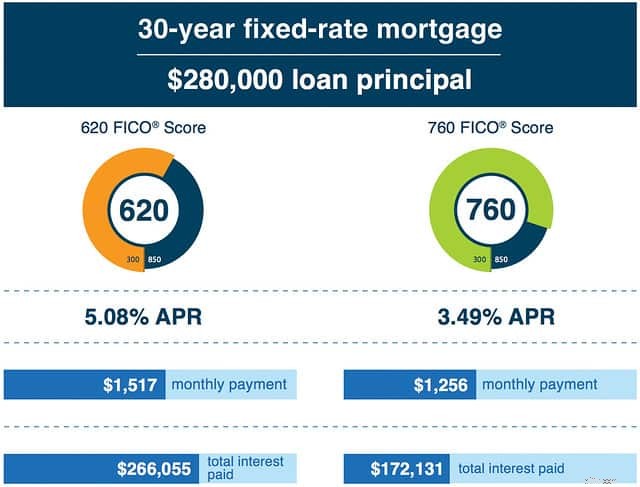

লিজ ওয়েস্টন আপনার ক্রেডিট স্কোর-এ লিখেছেন "একটি খারাপ বা এমনকি মাঝারি ক্রেডিট স্কোর সহজেই আপনার হাজার হাজার এমনকি হাজার হাজার ডলার খরচ করতে পারে।" . "মূল্য পরিশোধ করার জন্য আপনাকে প্রচুর ক্রেডিট সমস্যাও করতে হবে না। কখনও কখনও আপনার ক্রেডিট স্কোর থেকে 100 পয়েন্টের বেশি ছিটকে দিতে এবং আপনাকে ঋণদাতার উচ্চ-ঝুঁকির বিভাগে রাখতে শুধুমাত্র একটি মিস পেমেন্ট লাগে।"

একটি উচ্চ ক্রেডিট স্কোর আপনাকে ক্রেডিট কার্ড এবং বন্ধক সহ ঋণের সর্বোত্তম সুদের হার পাবে। কম স্কোরের সাথে, আপনি উচ্চ ফি এবং সুদের হার প্রদান করবেন।

এখানে FICO থেকে একটি উদাহরণ:

খারাপ ক্রেডিট নিম্নগামী সর্পিল হতে পারে। একটি অর্থের ভুল খারাপ ক্রেডিট নিয়ে যায়, যা আপনার আরও অর্থ ব্যয় করে এবং আরও ঋণের দিকে নিয়ে যায়, যা আপনার ক্রেডিট স্কোরকে হ্রাস করে... এবং আরও অনেক কিছু। কিন্তু আপনার ক্রেডিট ইতিহাস শুধু আপনার টাকা ধার করার ক্ষমতাকে প্রভাবিত করে না। আজকাল, এটি বীমা কোম্পানি, বাড়িওয়ালা এবং এমনকি নিয়োগকর্তারা ব্যবহার করে।

আপনি বলতে পারেন, আপনার ক্রেডিট স্কোর আপনার জীবনে খুব বাস্তব প্রভাব ফেলতে পারে। কিন্তু কিভাবে আপনার ক্রেডিট স্কোর আসলে গণনা করা হয়? চলুন দেখে নেওয়া যাক।

FICO-এর মতে, আপনার ক্রেডিট স্কোর বিভিন্ন কারণের দ্বারা নির্ধারিত হয় যা ভবিষ্যদ্বাণী করে যে আপনার ধার করা অর্থ পরিশোধ করার সম্ভাবনা কতটা। আপনার ক্রেডিট স্কোর পাঁচটি বিস্তৃত বিভাগ থেকে 22 টি তথ্য ট্র্যাক করে:

আপনার FICO স্কোরের 35%: আপনি কি সময়মত বিল পরিশোধ করেন? আপনি দেরী করলে কিভাবে দেরী? আপনি একটি অর্থপ্রদান মিস করার পর কতক্ষণ হয়েছে? আপনার কতবার সমস্যা হয়েছে? আপনি যত বেশি দায়িত্বশীল, আপনার স্কোর তত বেশি।

আপনার FICO স্কোরের 30%: আপনি বর্তমানে কত ক্রেডিট আছে? যে ক্রেডিট, আপনি কত ব্যবহার করছেন? আপনার কতগুলো অ্যাকাউন্টে ব্যালেন্স আছে? আপনার উপলব্ধ ক্রেডিট আপনি যত কম ব্যবহার করেন, আপনার স্কোর তত ভাল।

আপনার FICO স্কোরের 15%: কতদিন ধরে আপনার অ্যাকাউন্ট খোলা হয়েছে? আপনি সেগুলি ব্যবহার করার পর কতক্ষণ হয়েছে? আপনার যত বেশি অ্যাকাউন্ট থাকবে, আপনার স্কোর তত ভালো।

আপনার FICO স্কোরের 10%: আপনার কতগুলি বিভিন্ন ধরণের ক্রেডিট অ্যাকাউন্ট আছে? (দুটি প্রধান প্রকার হল কিস্তি ঋণ যেমন একটি গাড়ী ঋণ বা একটি বন্ধকী এবং ঘূর্ণায়মান ঋণ ক্রেডিট কার্ডের মতো।) আপনার কাছে প্রতিটি ধরণের কয়টি আছে? আপনি যদি বিভিন্ন ধরণের ক্রেডিট ব্যবহার করেন তবে আপনার FICO স্কোর বেশি হবে। (এটাই আমার নিজের স্কোরের একমাত্র দুর্বলতা। আমার কাছে এই মুহূর্তে কোনো কিস্তি ঋণ নেই।)

আপনার FICO স্কোরের 10%: আপনি কি সম্প্রতি নতুন ক্রেডিট অ্যাকাউন্ট খুলেছেন? কয়টি? নতুন অ্যাকাউন্ট খোলার ফলে আপনার স্কোর কমে যেতে পারে, বিশেষ করে যদি আপনি একবারে অনেকগুলো খোলেন।

কিছু লোকের জন্য — যেমন অল্পবয়সী প্রাপ্তবয়স্কদের জন্য যাদের দীর্ঘ ক্রেডিট ইতিহাস নেই — প্রতিটি পৃথক বিভাগের ওজন একটু আলাদা হতে পারে।

যদিও FICO এই বিস্তৃত ওভারভিউ শেয়ার করে যে তারা কীভাবে স্কোর নির্ধারণ করে, প্রকৃত সূত্রগুলি গোপনীয়। আপনি যদি আরও তথ্য চান, FICO থেকে বিনামূল্যে "আন্ডারস্ট্যান্ডিং FICO স্কোর" বুকলেট ডাউনলোড করুন৷

কিভাবে আপনার বিনামূল্যের ক্রেডিট রিপোর্ট পাবেন

এমনকি এক দশক আগেও, একজন গ্রাহকের জন্য তার ক্রেডিট স্কোর পাওয়া কঠিন ছিল। তারা শীর্ষ গোপন তথ্য বিবেচনা করা হয়. এমন কিছু হ্যাক খুঁজে পাওয়া একটি বড় চুক্তি ছিল যা আপনাকে আপনার নম্বর দেখতে দেয়।

আজকাল, বিনামূল্যে আপনার ক্রেডিট স্কোর দেখার বিভিন্ন উপায় রয়েছে। আমার ক্যাপিটাল ওয়ান ক্রেডিট কার্ড এবং আমার চেজ ক্রেডিট কার্ড উভয়ই, উদাহরণস্বরূপ, আমাকে আমার ক্রেডিট স্কোরে অ্যাক্সেস দিন। সেই বিরল অনুষ্ঠানে আমাকে একটি বড় আর্থিক লেনদেন করতে হবে, আমি প্রায় সবসময়ই আমার ক্রেডিট স্কোর অফার করি।

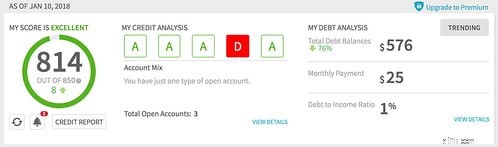

এবং, অবশ্যই, এখন ক্রেডিট তিলের মতো কোম্পানি রয়েছে, যেগুলি গ্রাহকদের বিনামূল্যে ক্রেডিট স্কোর সহ বিভিন্ন ধরনের ক্রেডিট-মনিটরিং টুল অফার করার জন্য সেট আপ করা হয়েছে। (আমি কিছুক্ষণ ধরে ক্রেডিট তিলের সাথে আমার ক্রেডিট স্কোর দেখছি। এক বছর আগে এটি ছিল 804। নভেম্বরে এটি 810 ছিল। এখন এটি 814। কিন্তু আমি এখনও আমার অ্যাকাউন্টের মিশ্রণের জন্য একটি "D" পাচ্ছি। যদি আমার অন্য ধরনের ক্রেডিট থাকত, তাহলে আমার স্কোর বেশি হবে।)

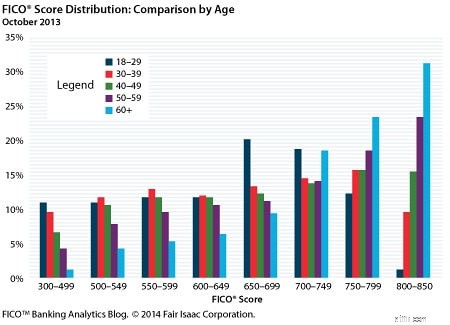

FICO-এর মতে, জাতীয় গড় FICO স্কোর হল 695। কোম্পানি ক্রেডিট স্কোর সম্পর্কে বিশদ পরিসংখ্যান শেয়ার না করলেও, তারা নিম্নলিখিত নির্দেশিকা প্রকাশ করেছে:

এই রেঞ্জগুলির প্রতিটি (বা কুইন্টাইল) আমেরিকান জনসংখ্যার প্রায় 20% ধারণ করে। (উদাহরণস্বরূপ, মার্কিন যুক্তরাষ্ট্রের প্রায় 17%-এর স্কোর 580-এর নিচে, যখন 19.9%-এর স্কোর 800-এর উপরে।)

গত ফেব্রুয়ারি, আমি একটি নতুন ক্রেডিট কার্ডের জন্য সাইন আপ করেছি। আমার ব্যাঙ্কার আড্ডাবাজ ছিল এবং ক্রেডিট এবং ক্রেডিট স্কোর সম্পর্কে আমাদের একটি মজার কথোপকথন ছিল।

"আপনার ক্রেডিট স্কোর হল 804," তিনি উল্লেখ করেছেন। "এটা অস্বাভাবিক। গড় ক্রেডিট স্কোর 700-এর নিচে। আপনি প্রতি মাসে আপনার ব্যালেন্সও পরিশোধ করেন। এটাও অস্বাভাবিক।"

"এটা?" আমি জিজ্ঞেস করলাম।

"আপনি বাজি," তিনি বলেন. "আমাদের ক্রেডিট কার্ড ক্লায়েন্টদের 90% এর মতো কিছু একটি ব্যালেন্স বহন করে। আমি বলতে পারি আমরা সম্ভবত আপনার থেকে কোনো অর্থ উপার্জন করতে যাচ্ছি না, কিন্তু এটা ঠিক আছে। আপনি তাদের সব জিততে পারবেন না!"

যদিও ক্রেডিট স্কোর কম্পিউট করার ক্ষেত্রে আয় একটি সরাসরি ফ্যাক্টর নয়, সেখানে আছে পারিবারিক আয় এবং ক্রেডিট স্কোরের মধ্যে একটি শক্তিশালী সম্পর্ক . একজন ব্যক্তি যত বেশি উপার্জন করবেন, তার ক্রেডিট স্কোর তত বেশি হবে। বয়সও একটি ফ্যাক্টর (যা আশ্চর্যজনক নয় কারণ আপনাকে একটি ভাল স্কোর পেতে একটি ক্রেডিট ইতিহাস তৈরি করতে হবে)।

শুধু আপনার ক্রেডিট স্কোর জানা আপনার খুব একটা ভালো কাজ করে না। আপনি যদি আপনার স্কোর নিয়ে খুশি না হন, তাহলে আপনি পারবেন এটি উন্নত করার জন্য পদক্ষেপ নিন। Stacking Benjamins-এ আমার বন্ধুরা আপনার ক্রেডিট স্কোর বাড়ানোর চাবিকাঠি সম্পর্কে ফার্নুশ তোরাবির সাথে একটি পডকাস্ট সাক্ষাৎকার প্রকাশ করেছে। আমার পড়া থেকে, এই পাঁচটি বিষয় এটিকে উৎসাহ দেওয়ার জন্য গুরুত্বপূর্ণ:

ক্রেডিট বিশেষজ্ঞ লিজ ওয়েস্টনের মতে, "আপনার ক্রেডিট স্কোর উন্নত করার জন্য আপনি সবচেয়ে শক্তিশালী কাজটি করতে পারেন তা হল আপনার ক্রেডিট ব্যবহার হ্রাস করা।" অন্য কথায়, আপনার ক্রেডিট কার্ড ব্যালেন্স কমিয়ে দিন। FICO রিপোর্ট করে যে ক্রেডিট কার্ড বহনকারী সাতজনের মধ্যে একজন তাদের ক্রেডিট সীমার 80% এর বেশি। "30% এর নিচে ভাল," ওয়েস্টন বলেছেন। "10% এর নিচে ভাল।"

ওয়েস্টনের মতে, আপনার FICO 780 হলে, একটি একক বিলম্বে অর্থপ্রদান 100 পয়েন্ট কমিয়ে দিতে পারে। আপনার স্কোর 680 হলে, দেরীতে পেমেন্ট 70 পয়েন্ট কমিয়ে দিতে পারে। আপনি যদি একটি অর্থ প্রদান মিস করেন, আতঙ্কিত হবেন না। বর্তমান এবং থাক পেতে আপনি যা করতে পারেন তা করুন৷ বর্তমান।

শুধুমাত্র লাথির জন্য বা বিক্রয়কর্মী আপনাকে এতে চাপ দেয় বলে স্টোর চার্জ অ্যাকাউন্ট খুলবেন না। নতুন অ্যাকাউন্টগুলি আপনার মোট স্কোরের একটি ছোট অংশ, কিন্তু তাদের একটি প্রভাব আছে। নতুন অ্যাকাউন্টগুলিকে সর্বনিম্ন রাখুন, বিশেষ করে যদি আপনি একটি বড় কেনাকাটার পরিকল্পনা করছেন (যেমন একটি বন্ধক নেওয়া)।

পুরানো কার্ডগুলি কাটা বা বরফের ব্লকে সেগুলি মুক্ত করা ঠিক আছে, তবে আপনার স্কোর সর্বাধিক করতে, অ্যাকাউন্টগুলি খোলা রাখুন। যদি আপনাকে একটি বা দুটি অ্যাকাউন্ট বন্ধ করতে হয় তবে পুরানোগুলির আগে নতুন অ্যাকাউন্টগুলি বন্ধ করুন।

এমনকি আপনি সবকিছু ঠিকঠাক করলেও, আপনার ক্রেডিট স্কোর পরিচয় চুরি এবং অন্যান্য ধরনের জালিয়াতি থেকে আঘাত পেতে পারে। এমনকি সাধারণ ত্রুটিগুলি আপনার স্কোরকে আঘাত করতে পারে। আপনার রিপোর্ট নিয়মিত পরীক্ষা করুন, এবং আপনি যে কোন সমস্যা খুঁজে পান তা সংশোধন করুন।

এখানে পরামর্শের একটি চূড়ান্ত শব্দ রয়েছে:আপনার ক্রেডিট স্কোর নিয়ে আচ্ছন্ন হবেন না। অবশ্যই, এটি গুরুত্বপূর্ণ, কিন্তু শেষ পর্যন্ত এটি ঋণদাতাদের জন্য একটি সংখ্যা, আপনার জন্য নয়। একটি কম-পারফেক্ট স্কোর বিশ্বের শেষ নয়।

আমি মাত্র 58 জন প্রারম্ভিক অবসরপ্রাপ্তদের একটি দলে সপ্তাহান্তে কাটিয়েছি। এই লোকদের মধ্যে অনেকেরই ব্যাঙ্কে এক মিলিয়নেরও বেশি টাকা আছে কিন্তু তাদের ক্রেডিট স্কোর খারাপ আছে কারণ তারা ভ্রমণ হ্যাকিংয়ের মতো কাজ করে। তারা চিন্তিত নয় কারণ তারা জানে তাদের ক্রেডিট স্কোর হল ধাঁধার একটি অংশ।

যদি আপনি বাধ্যতামূলক ব্যয়ের সাথে লড়াই করেন তবে এটি দূর আপনার ক্রেডিট কার্ড বাতিল করা ভাল অ্যাকাউন্ট এবং আপনার ক্রেডিট স্কোর হিট নিতে এটি ঋণ গভীর কবর পেয়ে ঝুঁকি. নিচের লাইন? আপনার টাকা নিয়ে স্মার্ট হোন এবং আপনার ক্রেডিট স্কোর ঠিক থাকবে।

পরবর্তী ধাপগুলি৷

যদি ক্রেডিট স্কোর আপনার কাছে গুরুত্বপূর্ণ হয় বা আপনার আগ্রহ থাকে, আমি লিজ ওয়েস্টনের আপনার ক্রেডিট স্কোর সুপারিশ করি . সে এটি পছন্দ করুক বা না করুক, ওয়েস্টন দেশের শীর্ষ ক্রেডিট স্কোর বিশেষজ্ঞদের একজন হিসাবে পায়রা-হল। ক্রেডিট স্কোর কীভাবে কাজ করে এবং কীভাবে আপনার উন্নতি করা যায় সে সম্পর্কে তার বইটি দুর্দান্ত তথ্যে পরিপূর্ণ।

আমি নিয়মিত আপনার ক্রেডিট স্কোর চেক করার পরামর্শ দিই। যখনই আমি আমার ক্রেডিট রিপোর্ট চেক করি তখনই আমার টান। কিন্তু আমি প্রতি মাসে বা দুই মাসে এটি দেখার চেষ্টা করি, এমনকি যদি আমি আমার ক্রেডিট পরীক্ষা না করি। আমি আমার ক্রেডিট কার্ড অ্যাকাউন্টগুলির একটি ব্যবহার করি, যদি আমি আমার আর্থিক কাজ করার সময় এটির কথা চিন্তা করি। অন্যথায়, আমি শুধু ক্রেডিট সিসেমে পপ করি।