পাবলিক সার্ভিস লোন ফরিভনেস (PSLF) প্রোগ্রাম হল ফেডারেল লোন পরিচালনার সম্ভাব্য সর্বোত্তম উপায়গুলির মধ্যে একটি। আপনি যদি আপনার কর্মসংস্থান পরিস্থিতির ভিত্তিতে এই সরকারী প্রোগ্রামের জন্য যোগ্য হন, তাহলে আপনার প্রায় নিশ্চিতভাবে সুবিধা নেওয়া উচিত। 10 বছর পেমেন্ট করার পর PSLF বাকি থাকা সরাসরি ফেডারেল ঋণের কর-মুক্ত ক্ষমা অফার করে।

PSLF প্রাপ্তি বিশেষভাবে জটিল নয়, কিন্তু সংবাদের গল্পগুলি ক্রমাগত দেখায় যে অনেক লোক এর জন্য আবেদন করছে যারা প্রয়োজনীয়তা পূরণ করে না। যদি আপনার স্টুডেন্ট লোন ম্যানেজমেন্ট প্ল্যান PSLF প্রাপ্ত হয়, তাহলে আপনার এই প্রয়োজনীয়তাগুলি ঠান্ডা হওয়া উচিত:

এই বুলেট পয়েন্টগুলির প্রত্যেকটি একটি কারণ উপস্থাপন করে যে লোকেরা তাদের পিএসএলএফ পাওয়ার কথা ভেবেছিল তারা এটি পাওয়ার যোগ্যতা অর্জন করেনি। আপনার ঋণ অবশ্যই যোগ্যতা অর্জন করবে, আপনার পরিশোধের প্রোগ্রাম অবশ্যই যোগ্যতা অর্জন করবে এবং আপনার নিয়োগকর্তাকে অবশ্যই যোগ্যতা অর্জন করতে হবে। অর্থপ্রদানগুলি ধারাবাহিক হতে হবে না তবে সেগুলি অবশ্যই সময়মত হতে হবে৷

120টি যোগ্য অর্থপ্রদানের পরে, আপনি 100% ঋণ ক্ষমার জন্য যোগ্যতা অর্জন করতে পারেন। PSLF প্রোগ্রামের সাথে, এটি প্রায়শই সম্ভব, বিশেষ করে যদি আপনার উপর নির্ভরশীল, বড় ঋণ, দীর্ঘ প্রশিক্ষণের সময়, এবং/অথবা একটি কম বেতনের চাকরি থাকে, যাতে প্রোগ্রামটি আপনার ধারের চেয়ে বেশি অর্থ প্রদান করে!

চিকিত্সকের চাকরির একটি উল্লেখযোগ্য শতাংশ হল PSLF-এর জন্য যোগ্য নিয়োগকর্তা, যার মধ্যে প্রায় সমস্ত আবাসিক, ফেলোশিপ এবং একাডেমিক পদ রয়েছে৷

এর মানে হল আপনি প্রাইভেট প্র্যাকটিস করতে পারবেন না, স্ব-নিযুক্ত হতে পারবেন না বা লাভজনক হাসপাতাল বা গোষ্ঠীর জন্য কাজ করতে পারবেন না। কিন্তু সেখানে এখনও অনেক ভাল চিকিত্সকের চাকরি রয়েছে যা যোগ্যতা অর্জন করবে। যদি আমার একটি বিশাল স্টুডেন্ট লোনের বোঝা থাকত এবং আমি IDR ক্ষমা করার কথা বিবেচনা করতাম, আমি প্রথমে একটি PSLF-যোগ্যতার চাকরি পেতে চেষ্টা করব!

টেক্সাস এবং ক্যালিফোর্নিয়ায় অনুশীলনকারী চিকিত্সকরা একটি বিশেষ ফাঁকির জন্য যোগ্য। অক্টোবর 2022-এ, শিক্ষা বিভাগ উভয় রাজ্যে PSLF-যোগ্যতার চাকরির সংজ্ঞা আপডেট করেছে যাতে অলাভজনক সংস্থায় কাজ করার জন্য চুক্তিবদ্ধ চিকিত্সকদের অন্তর্ভুক্ত করা হয়। এই পরিবর্তনটি করা হয়েছিল কারণ টেক্সাস এবং ক্যালিফোর্নিয়ার রাজ্য আইনগুলি অলাভজনকদের সরাসরি চিকিত্সক নিয়োগ করা থেকে বাধা দেয়, যা সাধারণত চিকিত্সকদের হাসপাতালের সাথে যুক্ত চুক্তিবদ্ধ সংস্থাগুলির মাধ্যমে কাজ করতে পরিচালিত করে৷ এই ব্যবস্থাটি কায়সার, সাটার, মেমোরিয়াল হারম্যান এবং প্রোভিডেন্স সহ ছোট গোষ্ঠী এবং বৃহৎ স্বাস্থ্য ব্যবস্থা উভয়ের মধ্যেই বিস্তৃত।

প্রোগ্রামটি একজন যোগ্য নিয়োগকর্তার দ্বারা সরাসরি নিযুক্ত থাকাকালীন সময়ে 120টি যোগ্যতাভিত্তিক মাসিক অর্থপ্রদান করা হয়ে গেলে যেকোনও অবশিষ্ট সরাসরি ফেডারেল ঋণ ক্ষমা করার অনুমতি দেয়। ডাইরেক্ট ফেডারেল লোনের মধ্যে রয়েছে স্টাফোর্ড লোন, প্লাস লোন এবং ডাইরেক্ট কনসোলিডেশন লোন। ফ্যামিলি ফেডারেল এডুকেশন লোন (FFEL), প্যারেন্ট প্লাস, এবং পারকিন্স লোনের জন্য PSLF এর জন্য যোগ্যতা অর্জনের জন্য সরাসরি ফেডারেল একত্রীকরণ প্রয়োজন। ইতিমধ্যে পরিশোধ করা ঋণ যোগ্য নয়।

প্রাইভেট স্টুডেন্ট লোন যোগ্য হয় না, ফেডারেল স্টুডেন্ট লোন সহ একবার সেগুলি একটি প্রাইভেট ঋণদাতার সাথে পুনঃঅর্থায়ন করা হয়। এইভাবে, এটা অত্যন্ত গুরুত্বপূর্ণ যে আপনি PSLF-এর জন্য যাচ্ছেন না তা নিশ্চিত না হওয়া পর্যন্ত আপনি আপনার ফেডারেল ছাত্র ঋণ পুনঃঅর্থায়ন করবেন না।

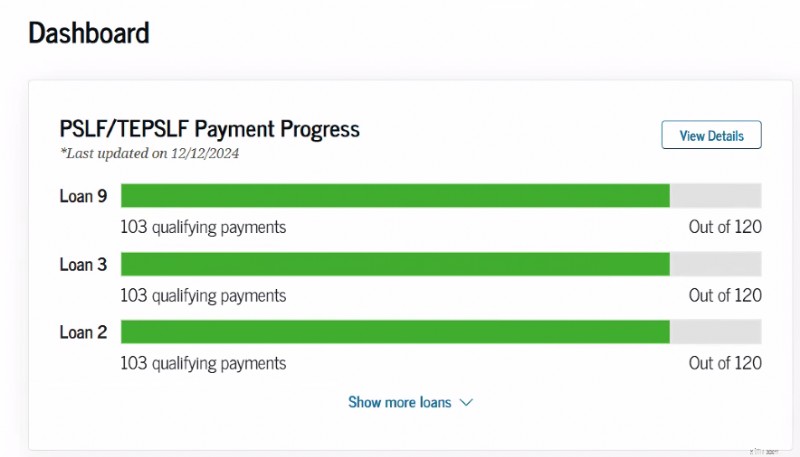

আপনি একটি কর্মসংস্থান সার্টিফিকেশন ফর্ম জমা দেওয়ার পরে PSLF এর দিকে আপনার অগ্রগতি ট্র্যাক করতে সাহায্য করার জন্য studentaid.gov ডাটাবেসে একটি অনলাইন ট্র্যাকার রয়েছে৷

প্রতিবার নিয়োগকর্তা পরিবর্তন করার সময় এবং বছরে অন্তত একবার PSLF ফর্মটি পূরণ করা উচিত। একটি কপি রাখুন। প্রযুক্তিগতভাবে, এই ফর্মটি পূর্ববর্তীভাবে পূরণ করা যেতে পারে, কিন্তু যখন এত টাকা লাইনে থাকে, তখন এটি সমস্ত বিবরণের উপরে থাকা অর্থ প্রদান করে। তাড়াতাড়ি এবং প্রায়শই প্রত্যয়িত করুন!

ফর্মটি পূরণ করা খুবই সহজ। আবেদন প্রক্রিয়া ইলেকট্রনিক বা ম্যানুয়ালি সম্পন্ন করা যেতে পারে। যখনই সম্ভব, আপনার নিয়োগকর্তা ই-স্বাক্ষর পরিচালনা করতে ইচ্ছুক হলে ইলেকট্রনিক অ্যাপ্লিকেশনটি বেছে নিন। এটা আপনার অনেক সময় এবং ঝামেলা বাঁচাবে।

আপনি যখন PSLF ফর্ম জমা দিচ্ছেন, তখন আপনার প্রয়োজন হবে

আপনি যদি ইলেকট্রনিক বিকল্পটি নির্বাচন করে থাকেন, তাহলে আপনার নিয়োগের শংসাপত্রটি স্বাক্ষরের জন্য সরাসরি আপনার নিয়োগকর্তার কাছে DocuSign-এর মাধ্যমে পাঠানো হয়। আপনার নিয়োগকর্তার পরিচিতিকে বার্তা পাঠান যাতে তারা আপনার জন্য একটি সার্টিফিকেশন পাচ্ছেন। একবার আপনার নিয়োগকর্তা ই-স্বাক্ষর সম্পূর্ণ করলে, এটি পর্যালোচনার জন্য শিক্ষা বিভাগে ফিরে যাবে। পর্যালোচনাটি আপডেট হতে এক সপ্তাহের মতো কম সময় লাগতে পারে। কিন্তু কখনও কখনও আমরা দেখতে বেশি সময় নেয়৷

আপনি যদি স্বাক্ষরের জন্য ম্যানুয়াল বিকল্পটি নির্বাচন করেন, তাহলে আপনাকে স্বাক্ষরের জন্য আপনার নিয়োগকর্তার কাছে PDF কপি পাঠাতে হবে এবং তারপর জমা দেওয়ার জন্য studentaid.gov-এ আপলোড করতে হবে। আরও স্পর্শ পয়েন্ট, ঝামেলা এবং অপেক্ষার সময়। কিন্তু কখনও কখনও এটি আপনার কর্মসংস্থান প্রত্যয়িত করার একমাত্র পদ্ধতি এবং এটিও কাজ করে৷

প্রোগ্রামে আপনার অংশগ্রহণকে প্রত্যয়িত করার জন্য বছরের পর বছর ধরে থাকা ফর্মের দখলও কাজে আসতে পারে যখন প্রোগ্রামটি পরিবর্তিত হয় এবং আপনি পুরানো শর্তে দাদা হতে চান বা যারা প্রোগ্রাম পরিচালনা করছেন তারা আপনার ফর্মগুলির সর্বোত্তম ট্র্যাক না রাখলে তাদের উচিত। প্রকৃতপক্ষে, আমি আমার করা প্রতিটি যোগ্য অর্থপ্রদানের সতর্কতামূলক রেকর্ড রাখব, শুধুমাত্র ক্ষেত্রে।

যদি আপনার PSLF-যোগ্য নিয়োগকর্তা আপনার PSLF ফর্মে স্বাক্ষর করতে না চান বা বন্ধ করে দেন, আপনি বিকল্প ডকুমেন্টেশন জমা দিতে পারেন। এর জন্য আপনার কর্মসংস্থানের সময়ের অন্তর্ভুক্ত প্রতিটি ক্যালেন্ডার বছরের জন্য একটি W-2 প্রয়োজন হবে বা আপনি সেখানে নিযুক্ত ছিলেন প্রতি মাসের জন্য পে স্টাব। যারা মার্কিন সামরিক বাহিনীতে আছেন তারা একটি ফর্ম DD-214 জমা দিতে পারেন। অনুগ্রহ করে পরামর্শ দিন যে আপনার নিয়োগকর্তা PSLF ফর্মে স্বাক্ষর করতে ইচ্ছুক/সক্ষম কিনা তার চেয়ে এটি যাচাই করতে বেশি সময় লাগবে৷

এটি এমন ছিল যে একবার আপনি আপনার 120টি যোগ্য অর্থপ্রদান করেছেন এবং আপনার সমস্ত (10+) বছরের জন্য আপনার নিয়োগকর্তার শংসাপত্রের ফর্মগুলি দাখিল করেছেন, এটি অন্য একটি ফর্ম, একটি PSLF আবেদন পূরণ করার সময় ছিল। সেই ফর্ম আর নেই। আপনি যে বছরগুলিতে 120টি যোগ্য অর্থপ্রদান করেছেন তার জন্য আপনাকে পর্যাপ্ত বার্ষিক সার্টিফিকেশন ফর্ম (এখন কেবল PSLF ফর্ম বলা হয়) জমা দিতে হবে এবং তারপরে তারা আপনাকে জানাবে যে আপনি এটি পেয়েছেন। আমি আমার চূড়ান্ত ফর্মে পাঠানোর পরে একটি ফোন কল (শিক্ষা বিভাগের কাছে) অনুসরণ করব, অবশ্যই, শুধুমাত্র নিশ্চিত করার জন্য যে তারা এটি পেয়েছে এবং আমি এর জন্য যোগ্য সম্মত। আপনি একটি সহনশীলতার অনুরোধ করতে পারেন যাতে আপনি আপনার ক্ষমা পাওয়ার জন্য অপেক্ষা করার সময় কোনো অতিরিক্ত অর্থপ্রদান না করেন৷

এখন আপনি অস্থায়ী প্রসারিত PSLF (TEPSLF) এর জন্য আবেদন করতে PSLF ফর্ম ব্যবহার করতে পারেন। এটি এমন লোকেদের জন্য একটি সম্ভাব্য সমাধান যা প্রকৃতপক্ষে অনুমোদিত পেমেন্ট প্ল্যানে ছিল না, যেমন IDR প্রোগ্রাম। আপনি যে অর্থপ্রদানের প্রোগ্রামে ছিলেন তার কারণে যদি আপনার অর্থপ্রদান গণনা না হওয়ার একমাত্র কারণ হয়, তাহলে আপনাকে সত্যিই TEPSLF খতিয়ে দেখতে হবে। আপনাকে এখনও অন্যান্য সমস্ত প্রয়োজনীয়তা পূরণ করতে হবে (একটি অলাভজনক দ্বারা পূর্ণ-সময়ে নিযুক্ত, 120টি অন-টাইম পেমেন্ট ইত্যাদি)। TEPSLF পাওয়ার অন্তত 12 মাস আগে আপনি যে অর্থপ্রদান করেন, তা অন্তত একটি IDR প্রোগ্রামের অধীনে যতটা হবে তত বড় হতে হবে। TEPSLF-এর সীমিত পরিমাণ তহবিল রয়েছে এবং এক সময়ে শুকিয়ে যাবে৷

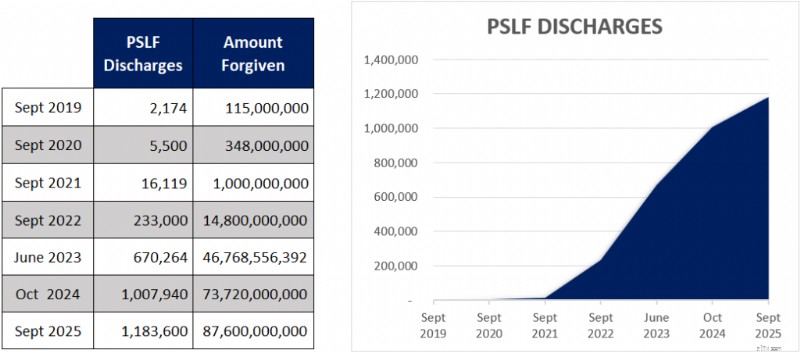

৷PSLF এর সাথে একটি মোটামুটি শুরু করার পরে, আমরা দেখেছি যে অনেক সাদা কোট বিনিয়োগকারী এখন PSLF এর জন্য যোগ্যতা অর্জন করেছে। এখানে কতজন ঋণগ্রহীতা PSLF-এর জন্য যোগ্যতা অর্জন করেছে তা দেখানো একটি চার্ট।

হ্যাঁ, প্রায় 1.2 মিলিয়ন ঋণগ্রহীতা PSLF প্রোগ্রামের জন্য যোগ্যতা অর্জন করেছে। এবং 2025 সালের সেপ্টেম্বরের শেষের দিকে সংখ্যাগুলি প্রতিফলিত হওয়ার পর থেকে আরও কিছু মুষ্টিমেয় রয়েছে৷ ক্ষমার সাফল্যের বড় স্পাইকটি সীমিত মওকুফ কর্মসূচির কারণে হয়েছিল যা 758,800 ঋণগ্রহীতার জন্য $52 বিলিয়নের বেশি ক্ষমা করেছিল৷ কিন্তু অ্যাপ্লিকেশনগুলির ইলেকট্রনিফিকেশন এবং বর্ধিত প্রচার প্রোগ্রামটির সাফল্যেও অবদান রেখেছে৷

Studentloanadvice.com সম্প্রতি রিপোর্ট করেছে 330 জন ক্লায়েন্ট যোগ্যতা অর্জন করেছে। এবং আমরা অনুমান করব সংখ্যাটি 1,000 এর কাছাকাছি কারণ সমস্ত ক্লায়েন্ট তাদের PSLF মাইলফলক স্পর্শ করার বিষয়ে জানায় না৷

PSLF-এর জন্য যোগ্যতা অর্জনকারী WCIers-এর সাম্প্রতিক কিছু উদাহরণ এখানে।

এটি নভেম্বর 2025

থেকে

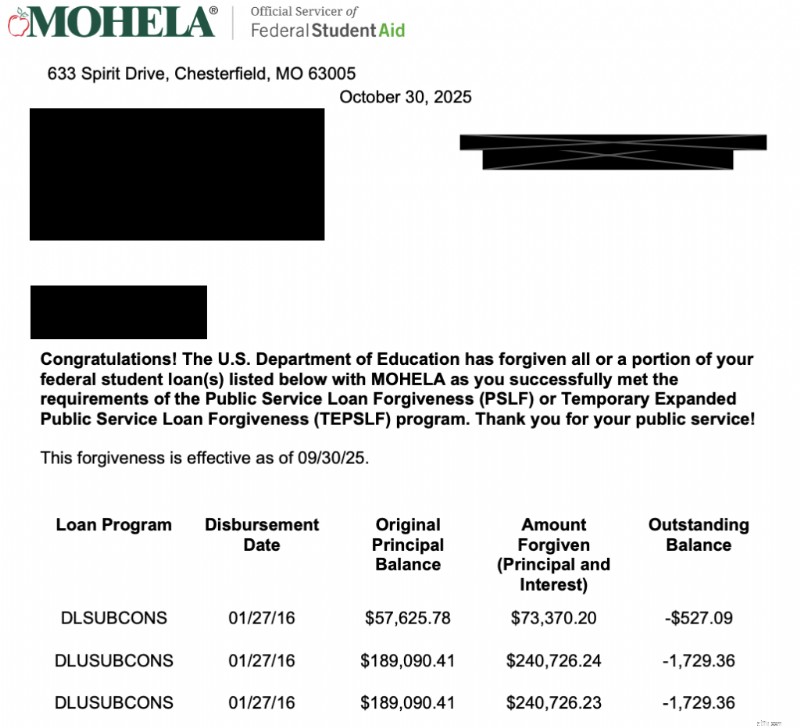

এখানে একজন যিনি MOHELA

থেকে অফিসিয়াল চিঠি শেয়ার করেছেন

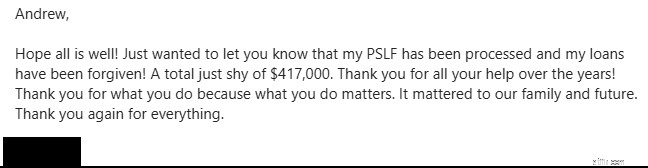

এবং আরেকটি ফেব্রুয়ারি 2026

থেকে

আমরা যখন শুনি অন্য সাদা কোট বিনিয়োগকারী তাদের ঋণ তাদের পিছনে রাখতে সক্ষম হওয়ার চেয়ে ভাল আর কিছুই নেই। এটি সত্যিকার অর্থে জীবন পরিবর্তনকারী হতে পারে এবং লোন চলে গেলে আপনার পরবর্তী আর্থিক মাইলফলক চূর্ণ করার পথ পরিষ্কার করতে পারে। আপনার সাফল্য উদযাপন করতে সাহায্য করার জন্য, আমরা আমাদের পডকাস্টে তাদের গল্প শেয়ার করেছি।

তাহলে মানুষ কি আসলেই পিএসএলএফের জন্য যোগ্যতা অর্জন করছে? দৃঢ়ভাবে হ্যাঁ, এই প্রোগ্রামটি বাস্তব এবং বাস্তব ডক্স সব সময় PSLF গ্রহণ করে। আপনি যোগ্য হলে আপনি এটি পাবেন না মনে করার কোন কারণ নেই। আপনি যদি নিশ্চিত না হন যে আপনার পরিস্থিতিতে PSLF অর্থবহ কিনা, তাহলে আপনার বিকল্পগুলি পর্যালোচনা করতে এবং আপনি সঠিক পথে আছেন তা নিশ্চিত করতে StudentLoanAdvice.com-এর একজন বিশেষজ্ঞের সাথে দেখা করা ভাল।

পিএসএলএফ বাইব্যাক একটি অপেক্ষাকৃত নতুন প্রোগ্রাম যা আপনাকে পূর্ববর্তী সহনশীলতা এবং বিলম্বিত মাসগুলিকে PSLF-এর জন্য যোগ্য অর্থপ্রদান হিসাবে গণনা করতে সাহায্য করার জন্য তৈরি করা হয়েছে। আপনি শুধুমাত্র মাসগুলি ফেরত কিনতে পারবেন যদি আপনার একটি বকেয়া ঋণের ব্যালেন্স থাকে, আপনি মাসগুলির জন্য যোগ্য কর্মসংস্থানের অনুমোদন দিয়েছেন এবং মাসগুলি কেনার ফলে আপনার মোট 120টি যোগ্য PSLF পেমেন্ট সম্পূর্ণ হবে৷

পিএসএলএফ বাইব্যাক মাসগুলির জন্য উপলব্ধ থাকে যেগুলি যোগ্যতা কর্মসংস্থানের সাথে মিলে যায় যখন আপনি বিলম্বিত বা সহনশীল ছিলেন। সাম্প্রতিক SAVE সহনশীলতা যোগ্যতার মানদণ্ডও পূরণ করে। যাইহোক, লোন স্ট্যাটাসগুলির একটি দীর্ঘ তালিকা রয়েছে যা বাইব্যাকের জন্য যোগ্য নয়:

এছাড়াও আপনি ঋণের জন্য মাসগুলি ফেরত কিনতে পারবেন না যেগুলি সরাসরি ফেডারেল একত্রীকরণের আগে নয়।

আবেদন প্রক্রিয়া PSLF পুনর্বিবেচনা অ্যাপ্লিকেশন ব্যবহার করে অনলাইন সম্পন্ন করা হয়, কিন্তু আপনাকে PSLF বাইব্যাক হিসাবে এটি কোড করতে হবে। আপনি যদি আপনার আবেদন প্রক্রিয়াকরণের জন্য অপেক্ষা করেন, তাহলে আপনার বাইব্যাকের পরিমাণ নির্ভর করে আপনার সহনশীলতা বা বিলম্বের সময়কালে আপনার অর্থপ্রদানের উপর।

আপনাকে ধাপে ধাপে এই প্রক্রিয়ার মধ্য দিয়ে যেতে আমরা এখানে একটি নির্দেশিকা লিখেছি।

অনুগ্রহ করে পরামর্শ দিন, বাইব্যাক প্রোগ্রামটি বর্তমানে প্রক্রিয়া করতে তিন বছরের বেশি সময় নিচ্ছে৷ . সুতরাং, আপনি যদি এটি ব্যবহার শেষ করতে চান, তাহলে এটির মধ্য দিয়ে যাওয়ার জন্য দীর্ঘ সময় অপেক্ষা করার জন্য প্রস্তুত থাকুন৷

আসুন প্রয়োজনীয়তা এবং আমার সুপারিশগুলি আরও একবার পর্যালোচনা করি:

ত্রুটিগুলি এড়িয়ে চলুন এবং PSLF-এ ত্যাগ করবেন না পড়ার মাধ্যমে ক্ষমা পাওয়ার জন্য সহায়ক টিপস খুঁজুন৷

একটি সাধারণ মেডিকেল স্কুলের ঋণের বোঝা সহ একজন সাধারণ চিকিত্সক স্ট্যান্ডার্ড 10-বছরের পরিশোধ পরিকল্পনার অধীনে 120টি মাসিক অর্থপ্রদান করার পরে ক্ষমা করার জন্য কোনও ঋণ অবশিষ্ট থাকবে না। প্রকৃতপক্ষে এই প্রোগ্রামের অধীনে অর্থনৈতিক সুবিধা পাওয়ার রহস্যটি অন্য একটি প্রোগ্রামে নথিভুক্ত করার মধ্যে নিহিত।

ইনকাম-চালিত পরিশোধ (IDR) প্রোগ্রাম, যেমন আয়-ভিত্তিক পরিশোধ (IBR), Pay As You Earn (PAYE), এবং পরিশোধ সহায়তা পরিকল্পনা (RAP), সবই আপনাকে এটি করতে সাহায্য করবে। এই IDR প্ল্যানগুলির প্রতিটিরই তাদের সুবিধা এবং অসুবিধা রয়েছে এবং আমরা আপনাকে সুপারিশ করি যে কোনটি আপনার জন্য সবচেয়ে ভাল তা গবেষণা করুন বা একটি অর্থপ্রদান প্রোগ্রাম নির্বাচন করার জন্য studentloanadvice.com এর সাথে পরামর্শ করুন৷

রেসিডেন্সির সময় , RAP প্রায়ই নথিভুক্ত করার জন্য সর্বোত্তম প্রোগ্রাম কারণ এটি আসলে আপনার ঋণের সুদের 100% পর্যন্ত মওকুফ করতে পারে, আপনার কার্যকর সুদের হার কমিয়ে দেয়।

PAYE/IBR প্রায়ই রেসিডেন্সির পরে একটি ভাল প্রোগ্রাম কারণ ডাক্তাররা সাধারণত RAP ভর্তুকি এবং PAYE/IBR ক্যাপ পেমেন্টের জন্য 10-বছরের স্ট্যান্ডার্ড পেমেন্ট প্ল্যানের পরিমাণের জন্য যোগ্য হন না। 10 বছর পেমেন্ট করার পরে যে পরিমাণ মাফ করতে হবে তা প্রায়শই স্ট্যান্ডার্ড পেমেন্ট প্ল্যানের অধীনে আপনি যা পেমেন্ট করতেন এবং আপনি একটি IDR প্ল্যানের অধীনে যা পরিশোধ করেছেন তার মধ্যে পার্থক্য এবং কয়েক বছরের জন্য চক্রবৃদ্ধি সুদের প্রভাব।

সুতরাং, একজন সাধারণ মেডিকেল স্টুডেন্ট $250,000 ঋণ নিয়ে স্নাতক হতে পারে, যা বসবাসের সময় $300,000-এ বেড়ে যায় (IDR পেমেন্ট এমনকি ঋণের সুদও কভার করে না)। তারপরে ঋণগ্রহীতা এটিকে একটি উপস্থিতি হিসাবে সম্ভবত $150,000 পর্যন্ত পরিশোধ করে, যেখানে বাকিগুলি ক্ষমা করা হয়। আপনি যত বেশি পেমেন্ট করবেন যা স্ট্যান্ডার্ড পেমেন্টের চেয়ে কম (যেমন, রেসিডেন্সি এবং ফেলোশিপে আপনি যে পেমেন্ট করেন), মোট 120টি পেমেন্টের পরে তত বেশি ঋণ মাফ করা বাকি থাকে।

ডাক্তাররা কিছু কৌশল অবলম্বন করে ক্ষমা করা PSLF পরিমাণ সর্বাধিক করার চেষ্টা করে।

প্রাইভেট স্টুডেন্ট লোন কখনই PSLF-এর জন্য যোগ্য নয়, এবং সেগুলি পরিচালনা করার সর্বোত্তম কৌশল হল যত তাড়াতাড়ি সম্ভব কম হারে পুনঃঅর্থায়ন করা (সাধারণত মেডিক্যাল স্কুল স্নাতক হওয়ার পরে বা যত তাড়াতাড়ি আপনি RAP ভর্তুকি প্রয়োগ করার পরে কার্যকর সুদের হারের চেয়ে কম সুদের হার পেতে পারেন) এবং আপনার কর্মজীবনের প্রথম দিকে সেগুলি পরিশোধ করা। ফেডারেল IDR প্রোগ্রামের মতোই বেশ কিছু ঋণদাতা প্রশিক্ষণের সময় খুব কম অর্থ প্রদানের অনুমতি দেয়।

সতর্কতা!

আপনার ফেডারেল সরাসরি ঋণ পুনঃঅর্থায়ন একটি বড় ভুল হতে পারে যদি আপনি পরে রেসিডেন্সি স্নাতক হওয়ার পরে 501(c)(3) এর জন্য কাজ শেষ করেন৷

আরেকটি সাধারণ ত্রুটি হল প্রশিক্ষণের সময় আপনার ঋণকে সহনশীলতা বা বিলম্বিত করা, যা নিম্ন IDR পেমেন্ট জমা হওয়াকে বাধা দেয় যা পরে PSLF এর অধীনে উল্লেখযোগ্য ক্ষমার অনুমতি দেয়। আপনি যদি আবাস জুড়ে IDR পেমেন্ট করেন এবং রেসিডেন্সির পরে 501(c)(3) এর জন্য পুরো সময় কাজ করেন, তাহলে ঋণ পুনঃঅর্থায়নের পরিবর্তে PSLF-এ যাওয়া সাধারণত পুনঃঅর্থায়নের চেয়ে গাণিতিকভাবে ভাল কাজ করে, এমনকি সুদের হার বেশি হলেও। আমার পক্ষে এমন একটি পরিস্থিতির কথা ভাবা খুব কঠিন যেখানে সহনশীলতা বা পিছিয়ে দেওয়া যে কারও জন্য সঠিক পদক্ষেপ, তবে এটি বিশেষ করে এমন ব্যক্তির জন্য ভয়ঙ্কর যে শেষ পর্যন্ত পিএসএলএফের জন্য যোগ্যতা অর্জন করে। এটি একটি খুব ব্যয়বহুল ভুল এবং আমি ডাক্তারদের জানাতে অসুস্থ যে তারা এটি করেছে। তাই দয়া করে এটা তৈরি করবেন না!

অনেক ছাত্র, বাসিন্দা এবং অংশগ্রহণকারীরা উদ্বিগ্ন যে কংগ্রেস নিয়ম পরিবর্তন করবে এবং PSLF কে সরিয়ে নেবে। এটি একটি উল্লেখযোগ্য ঝুঁকি - 2013 সালের ওবামা বাজেট এবং 2018 সালের ট্রাম্প বাজেট উভয়ই এই প্রোগ্রামটি বন্ধ করার প্রস্তাব করেছে কারণ আমরা এটি জানি৷ প্রসপার অ্যাক্ট (কখনও পাস হয়নি) ফেডারেল লোন প্রোগ্রামে উল্লেখযোগ্য পরিবর্তন ঘটাত যদি এটি আইন হয়ে যেত। ওয়ান বিগ বিউটিফুল বিল (OBBBA) আইনে স্বাক্ষরিত জুলাই 2025 নতুন ঋণগ্রহীতাদের জন্য PSLF প্রোগ্রামকে প্রভাবিত করে। যাইহোক, অতীতে যখন ফেডারেল স্টুডেন্ট লোন প্রোগ্রামগুলি পরিবর্তন করা হয়েছিল, বর্তমানে যারা প্রোগ্রামে রয়েছে তাদের সাধারণত পুরানো প্রোগ্রামে গ্র্যান্ডফাদার করা হত। শুধুমাত্র একটি স্টুডেন্ট লোন থাকলেই সম্ভবত আপনি প্রোগ্রামে যোগ দেবেন, কিন্তু অবশ্যই অন্তত একটি PSLF ফর্ম পূরণ করলে আপনি যোগ দেবেন।

কেউ কেউ ধার করা টাকা ফেরত না দেওয়ার নৈতিকতা নিয়ে উদ্বিগ্ন যখন আপনার কাছে তা করার উপায় থাকে। আমার প্রতিক্রিয়া? খেলাকে ঘৃণা করুন, খেলোয়াড়কে নয়। আমি কর-সুবিধাপ্রাপ্ত অবসরকালীন সঞ্চয় অ্যাকাউন্ট ব্যবহার করা বা চাইল্ড ট্যাক্স ক্রেডিট নেওয়ার চেয়ে ঋণ ক্ষমাকে আলাদাভাবে দেখি না। আমরা ফেডারেল স্টুডেন্ট লোন নীতির সাথে একমত না হলেও আমরা আইনত যোগ্য যে টেবিলে টাকা রেখে দেবার কোনো দায়িত্ব নেই।

যেহেতু পিএসএলএফ 2007 সালে প্রতিষ্ঠিত হয়েছিল, এখন 1.1 মিলিয়নেরও বেশি ঋণগ্রহীতা রয়েছে যারা এটির জন্য যোগ্যতা অর্জন করেছে। যত বছর যাচ্ছে, আপনি দেখতে পাবেন আরও বেশি সংখ্যক চিকিত্সক এই ফেডারেল সুবিধা পাচ্ছেন। আপনার স্টুডেন্ট লোন ভালোভাবে পরিচালনা করা আপনার আর্থিক নিরাপত্তা বাড়াবে এবং আপনাকে আপনার পরিবার এবং রোগীদের আরও ভালো যত্ন নিতে অনুমতি দেবে।

আইনী ঝুঁকি হেজ করার একটি ভাল উপায় (অথবা এমনকি ক্যারিয়ারের ঝুঁকি—যেমন আপনি আপনার 501(c)(3) চাকরি ছেড়ে দিতে চান বা কোনো কারণে পার্টটাইম কাজ করতে চান) হল একটি উপস্থিতি হিসাবে বৃহৎ স্টুডেন্ট লোন পেমেন্ট করা যা আপনাকে রেসিডেন্সি শেষ হওয়ার পর দুই থেকে পাঁচ বছরের মধ্যে আপনার ঋণ পরিশোধ করতে দেয়, কিন্তু সেই অর্থগুলি আপনার নিজের বিনিয়োগ অ্যাকাউন্টে প্রদান করুন। তারপর, যদি PSLF এর কিছু হয়, আপনি সহজভাবে সেই তহবিলগুলি নিতে পারেন এবং ঋণ পরিশোধ করতে পারেন। আপনি যদি ক্ষমা পেয়ে থাকেন, তাহলে আপনি সেই অর্থ আপনার অবসরের নেস্ট ডিম বা অন্যান্য সঞ্চয় লক্ষ্যগুলিকে শক্তিশালী করতে ব্যবহার করতে পারেন। একটি PSLF সাইড ফান্ডের পেছনের ধারণাটি হল যে যদি কোনো উন্মত্ত কারণে কংগ্রেস আইন পরিবর্তন করে এবং আপনাকে দাদা না করে, আমলারা আপনার করা সমস্ত অর্থপ্রদানের রেকর্ড খুঁজে না পায়, আপনি একটি অযোগ্য চাকরি নেন, বা আপনি পার্ট-টাইম ফিরে যান, আপনার কাছে এখন একটি পাত্র রয়েছে যা আপনি অবিলম্বে আপনার ছাত্র ঋণ পরিশোধ করতে ব্যবহার করতে পারেন। যদি পিএসএলএফ বাস্তবায়িত হয়, তাহলে আপনি সেই অর্থ একটি হাউস ডাউন পেমেন্টের জন্য ব্যবহার করতে পারেন বা আপনার অবসরের স্ট্যাশে যোগ করতে পারেন।

সংক্ষিপ্ত উত্তর:হ্যাঁ। দীর্ঘ উত্তর:আপনার স্টুডেন্ট লোন থেকে দ্রুত মুক্তি পাওয়া 2-5 বছরের লাইভ লাইক আ রেসিডেন্ট পিরিয়ডের একমাত্র উদ্দেশ্য। অন্যান্য উদ্দেশ্য অন্তর্ভুক্ত:

তাই হ্যাঁ, আপনি পিএসএলএফ-এ যাওয়ার পরেও, আপনার প্রশিক্ষণ শেষ করার পরেও আপনার কিছুটা হলেও বাসিন্দার মতো বেঁচে থাকা উচিত।

অনেকেই ভাবছেন যে তাদের পিএসএলএফ-এর জন্য যাওয়া উচিত নাকি তাদের ছাত্র ঋণ পুনঃঅর্থায়ন করা উচিত। এটা সত্যিই একটি খুব সহজ প্রস্তাব.

এটা আসলে এর চেয়ে জটিল কিছু নয়।

পুনঃঅর্থায়ন বা PSLF আপনার জন্য সঠিক কিনা সে সম্পর্কে আরও জানতে ছাত্র ঋণ পুনঃঅর্থায়ন পরীক্ষা করুন এবং পরিশোধ করুন বা PSLF-এর জন্য যান?

আপনি যদি নিশ্চিত হন যে আপনার পুনঃঅর্থায়ন করা উচিত, তাহলে আমাদের অংশীদারদের একজনের মাধ্যমে এটি করার জন্য এর চেয়ে ভাল আর কোন জায়গা নেই৷

অনেক মেডিকেল স্টুডেন্ট যাদের উচ্চ ঋণের বোঝা রয়েছে তারা বসবাসের সময় পেমেন্ট কমাতে IDR প্রোগ্রাম ব্যবহার করবে। আপনি মাসে শত শত বা এমনকি হাজার হাজার আপনার পেমেন্ট কমাতে সক্ষম হতে পারে। কিন্তু এমনকি এই হ্রাসকৃত অর্থপ্রদানগুলি PAYE/নতুন IBR ক্ষমার জন্য 20-বছরের চিহ্ন, পুরানো IBR ক্ষমার জন্য 25-বছরের চিহ্ন, RAP ক্ষমার জন্য 30-বছরের চিহ্ন এবং PSLF ক্ষমার জন্য 10-বছরের চিহ্নের জন্য গণনা করে৷

আপনি যদি দীর্ঘ সময়ের জন্য প্রশিক্ষণ নিচ্ছেন, যেমন ফেলোশিপ সহ বা ছাড়াই একটি সার্জারি রেসিডেন্সি, বা অতিরিক্ত ফেলোশিপ সহ কোনও বিশেষত্বের বিষয়ে, আপনার IDR পরিকল্পনাগুলি ব্যবহার করে যতটা সম্ভব আপনার অর্থপ্রদান হ্রাস করার চেষ্টা করার দিকে গুরুত্ব সহকারে বিবেচনা করা উচিত এবং তারপরে একজন PSLF-যোগ্য নিয়োগকর্তার জন্য কাজ করা উচিত। তিন থেকে পাঁচ বছরের সামান্য কম বেতনের জন্য কয়েক লাখ ডলার মূল্যের ঋণ মাফ করা ভালো। অনেক অলাভজনক পজিশন অনেক বিশেষত্বে ব্যক্তিগত অনুশীলনের পাশাপাশি বেতন দেয়।

আপনি যদি তুলনামূলকভাবে কম বেতনের বিশেষত্বে থাকেন, যেমন প্রাথমিক পরিচর্যা বা একটি শিশুরোগ সংক্রান্ত উপ-স্পেশালিটি, এবং আপনার ঋণের বোঝা বেশি থাকে, তাহলে আপনি উল্লেখযোগ্য ঋণ ক্ষমা পেতে সক্ষম হবেন এবং আপনি একটি PSLF-যোগ্য নিয়োগকর্তার জন্য কাজ করার একটি ভাল সুযোগ যদি আপনি সম্ভবত সেখানে চাকরি পেতে পারেন। এটি একটি অতিরিক্ত এক, দুই বা এমনকি পাঁচ বছরের কর-পরবর্তী বেতনের সমতুল্য হতে পারে!

রেসিডেন্সি, ফেলোশিপ এবং আপনার প্রথম চাকরি বেছে নেওয়ার সময়, আপনার নিয়োগকর্তা PSLF প্রোগ্রামের অধীনে যোগ্য কিনা তা একটি গুরুত্বপূর্ণ বিবেচনা। এটি টেবিলের সবচেয়ে গুরুত্বপূর্ণ সুবিধা হতে পারে এবং সম্ভবত কম বেতন নেওয়ার মতো।

যেকোন ক্ষমা কর্মসূচীর পিছনে নৈতিক বিপদ (একটি অর্থনৈতিক শব্দ, বিচারমূলক নয়) হল যে এর উপস্থিতি মানুষকে এমন কিছু করতে বাধ্য করবে যা তারা অন্যথায় করবে না। অনেক লোক এখন জিজ্ঞাসা করছে যে তাদের স্কুল চলাকালীন সম্ভাব্য সর্বাধিক ঋণ নেওয়া উচিত কারণ এটি যেভাবেই হোক ক্ষমা করা হবে। আমি দেখতে পাচ্ছি কেন তারা তা করতে প্রলুব্ধ হবে, কিন্তু আমি মনে করি এটি অনেক কারণে একটি ভুল:

পরবর্তী দশকে ঘটতে পারে এমন সমস্ত খারাপ জিনিসের কথা চিন্তা করুন যা আপনাকে পিএসএলএফ পেতে বাধা দেবে। আমি কেবল মৃত্যু এবং স্থায়ী অক্ষমতা সম্পর্কে কথা বলছি না (যে ক্ষেত্রে ফেডারেল ঋণ বাতিল করা হয়, যদিও সেই বাতিলকরণ করযোগ্য হবে)। না মিললে কি হবে? আপনি যদি অসদাচরণের সমস্যা, জালিয়াতির সমস্যা, বৈষম্যমূলক সমস্যা বা হয়রানির অভিযোগের কারণে আপনার চাকরি হারান?

আপনি যদি বিয়ে করেন এবং আপনার পত্নীকে এমন একটি শহরে বসবাস করতে হয় যেখানে আপনার জন্য কোনো PSLF যোগ্যতার চাকরি পাওয়া যায় না? আপনি যদি বাচ্চাদের বড় করার জন্য খণ্ডকালীন যেতে চান? আপনি যদি শুধু একাডেমিক হতে ঘৃণা করেন?

আপনি যখন আপনার ছাত্র ঋণের প্রতিশ্রুতি নোটে স্বাক্ষর করেছিলেন, তখন আপনি বলেছিলেন যে আপনি শুধুমাত্র স্কুলের জন্য অর্থ ব্যবহার করবেন। তাহলে কেন আপনি স্কুলের জন্য আপনার প্রয়োজনের চেয়ে বেশি ধার নিচ্ছেন? সততা ভবিষ্যতের চিকিত্সকের জন্য একটি গুরুত্বপূর্ণ গুণ বলে মনে হয়। প্রতারণামূলকভাবে করদাতাকে অতিরিক্ত খরচ দিয়ে আটকানো শুধু বেআইনিই নয়, অনৈতিক; সেই অর্থ অন্য কাউকে সাহায্য করার জন্য ব্যবহার করা যেতে পারে। নৈতিকতা ভবিষ্যতের চিকিত্সকের জন্য একটি গুরুত্বপূর্ণ বৈশিষ্ট্য বলে মনে হয়। এখানে ফেডারেল লোনের জন্য মাস্টার প্রমিসরি নোটের প্রাসঙ্গিক বিভাগ রয়েছে:

সহজ আসুন, সহজ যান নীতিটি মনে রাখবেন। সরকার যেকোনো সময় এই কর্মসূচি পরিবর্তন করতে পারে। আপনি যদি ইচ্ছাকৃতভাবে ঋণ মাফ করার আশায় যতটা সম্ভব কম অর্থ প্রদান করেন, তারপর সরকার প্রোগ্রাম পরিবর্তন করে বা আপনি আপনার চাকরি হারিয়ে ফেলেন বা প্রতিবন্ধী হয়ে পড়েন তাহলে কতটা লজ্জার হবে। যদিও আমি মনে করি এটি একটি খুব অসম্ভাব্য দৃশ্য, সময়ে সময়ে অসম্ভাব্য কিছু ঘটে।

2030 এবং তার পরের ক্লাসের জন্য $200,000-এর নতুন ফেডারেল ধারের ক্যাপ এই নৈতিক বিপদকে কমাতে হবে, কিন্তু তারপরও আপনার ফেডারেল লোনগুলিকে সর্বাধিক করা সঠিক পছন্দ কিনা তা আপনার যদি প্রকৃতপক্ষে সম্পূর্ণ পরিমাণের প্রয়োজন না হয় তবে আপনার বিবেচনা করা উচিত।

একজন মেডিকেল ছাত্রের কথা কল্পনা করুন যে শুধুমাত্র একটি ব্যয়বহুল মেডিকেল স্কুলে নয় বরং একটি ব্যয়বহুল স্নাতক প্রতিষ্ঠানেও পড়েছে। কল্পনা করা যাক এই ডক একটি শীতল অর্ধ মিলিয়ন ঋণ র্যাক আপ এবং একটি বাড়িতে থাকার স্ত্রীর সঙ্গে বিবাহিত এবং 4 সন্তান আছে. আমাদের ডক শিশু নেফ্রোলজিস্ট হওয়ার সিদ্ধান্ত নিয়েছে। IDR প্রোগ্রাম ছাড়া, এই ডাক্তার সম্ভবত $3,800 প্রতি মাসে অর্থপ্রদান করবেন। পরিবর্তে, তারা মাসে $0 প্রদান করে।

এদিকে, তাদের ঋণের বোঝা বছরে 40 হাজার ডলারের বেশি বাড়ছে। তাই বসবাসের পরে, ছাত্র ঋণ মোট $625K। ফেলোশিপ লিখুন। একজন সহযোগী হিসাবে, বেতন এখন বছরে $70K এবং তাই ডাক্তার এখন মাসে $310, বা বছরে প্রায় $11K অর্থপ্রদান করছেন। এদিকে ঋণের বোঝা বাড়তে থাকে। ডক এখন $750K এর মতো কিছু পাওনা৷ ফেলোশিপের পরে, আমাদের ডক একটি PSLF-যোগ্য নিয়োগকর্তার কাছে একটি চাকরি পায় যা বছরে $180K প্রদান করে।

অর্থপ্রদান এখন প্রতি মাসে $1,055। এই অর্থপ্রদানগুলি করার চার বছর পর, মোট $50K প্রদান করে, ডক এখনও প্রায় $685K পাওনা, যার সবই এখন করমুক্ত, ক্ষমা করা হবে৷

বেশ মিষ্টি বাতাস। ফর্সা? বোধহয় না, কিন্তু সরকারের কাছ থেকে কখন সুফল পাওয়া গেছে? এতে অবাক হওয়ার কিছু নেই যে ছাত্র ঋণের হার এত বেশি হয়ে গেছে যখন তাদের সাথে এই ধরনের সুবিধা সংযুক্ত থাকে।

বটম লাইন হল যে ডাক্তারদের নিজেদের জন্য এই হিসাব চালাতে হবে। অনেক ভেরিয়েবল আছে, তাই সবসময় অন্তত একটু অনুমান করা হবে। এছাড়াও ঝুঁকি রয়েছে যে প্রোগ্রামগুলি (IDRs এবং PSLF) পরিমার্জিত হবে, অর্থ-পরীক্ষিত হবে, বা গ্র্যান্ডফাদারিং বিধান ছাড়াই বাদ দেওয়া হবে। কিন্তু এখানে সাধারণ নিয়ম আছে:

আপনি যদি এখনও নিশ্চিত না হন যে আপনার পুনঃঅর্থায়ন করা উচিত নাকি PSLF-এর জন্য যাওয়া উচিত, তাহলে আমরা সুপারিশ করছি যে আপনি StudentLoanAdvice.com-এ একজন ছাত্র ঋণ পেশাদারের সাথে পরামর্শ করুন যাতে আপনি নম্বর চালাতে এবং সিদ্ধান্ত নিতে পারেন।

আপনি কি মনে করেন? আপনি কি পিএসএলএফ-এ যাচ্ছেন? কেনই বা হবে না? আপনি কি ইতিমধ্যে এটি পেয়েছেন? এটা কেমন হয়েছে আমাদের বলুন! আপনি যদি এখনও এটি না পেয়ে থাকেন, আপনি এটি না পাওয়া পর্যন্ত আপনার কতগুলি পেমেন্ট বাকি আছে?