টাকা দেওয়া সাদা কোট বিনিয়োগকারীদের মত উচ্চ উপার্জনকারীদের আর্থিক জীবনের একটি গুরুত্বপূর্ণ অংশ হতে পারে। এটি প্রাপক এবং দাতাকে সাহায্য করতে পারে এবং আমরা শুধু ট্যাক্স সুবিধার কথা বলছি না! এই পোস্টটি দান, দাতব্য, এবং দানকারীদের জন্য উপলব্ধ ট্যাক্স সুবিধা সম্পর্কে সবকিছুই কভার করবে৷

মাস্টার করার জন্য 5টি মানি অ্যাক্টিভিটি

কোথায় দিতে হবে

কখন দাতব্য দিতে হবে

কেন দাতব্য দান গুরুত্বপূর্ণ

দাতব্য দানের সমালোচকদের প্রতিক্রিয়া

একটি অনুপ্রেরণামূলক আবেদন

কিভাবে একটি দাতব্য নির্বাচন করতে হয়

দাতব্যকে কত দিতে হবে

জীবনের সময় দান বনাম মৃত্যুর সময়

দান করার উপায়

যোগ্য দাতব্য বিতরণ

IRAs এবং HSAsকে চ্যারিটিতে ছেড়ে দিন

দাতব্য প্রদানের কর সুবিধা

চার্চকে দান করা কি দাতব্য দান হিসাবে গণ্য হয়?

হোয়াইট কোট ইনভেস্টর চ্যারিটেবল গিভিং এবং ইনিশিয়েটিভস

আয়ত্ত করার মতো পাঁচটি অর্থের ক্রিয়াকলাপ রয়েছে। বেশীরভাগ মানুষ স্বাভাবিকভাবেই তাদের মধ্যে এক বা দুইজনে ভালো থাকবেন এবং তাদের এক বা দুটিতে ঠিক থাকবে। কিন্তু অন্য এক বা দুটি আয়ত্ত করার জন্য এটি উল্লেখযোগ্য প্রচেষ্টার প্রয়োজন হবে। পাঁচটিতেই ভালো হয়ে ওঠা প্রচেষ্টার মূল্য। এই ক্রিয়াকলাপগুলির মধ্যে রয়েছে:

যদিও এই পোস্টটি শুধুমাত্র এই অর্থ সংক্রান্ত ক্রিয়াকলাপগুলির মধ্যে শেষটি কভার করবে, এটি অনেক উপায়ে সবচেয়ে গুরুত্বপূর্ণ হতে পারে৷

অর্থ দেওয়ার ক্ষেত্রে প্রাপকদের তিনটি বিস্তৃত বিভাগ বিবেচনা করা উচিত। প্রথমটি একটি অলাভজনক সংস্থা, সাধারণত একটি দাতব্য সংস্থা হিসাবে উল্লেখ করা হয়। যদিও এই সংস্থাগুলির আকার এবং লক্ষ্যে ব্যাপক তারতম্য রয়েছে, সেগুলিকে সাধারণত IRS দ্বারা 501(c)(3) হিসাবে শ্রেণীবদ্ধ করা হয় এবং দানগুলি তাদের কর্তনের আইটেমাইজ করে তাদের জন্য কর ছাড়যোগ্য৷ এই বিভাগে অধিকাংশ শিক্ষা প্রতিষ্ঠান রয়েছে।

দ্বিতীয় ধরনের প্রাপক হল একটি রাজনৈতিক সংগঠন, যেমন একটি পলিটিক্যাল অ্যাকশন কমিটি (PAC) বা প্রার্থীর প্রচারণা। এই ধরনের অনুদান কে নির্বাচিত হয় এবং কি ধরনের আইন পাস হয় তা প্রভাবিত করতে পারে, কিন্তু সেগুলি সাধারণত কর-ছাড়যোগ্য নয়৷

পরিশেষে, একজন ব্যক্তিকে সরাসরি দিতে পারে, তা পরিবার, বন্ধু বা অপরিচিতদেরই হোক না কেন। এই দানগুলি অনেক ভালো কাজ করতে পারে-বিশেষ করে আপনি যাদের যত্ন নেন তাদের জন্য-এবং যে কোনো প্রতিষ্ঠানের অন্তর্নিহিত ওভারহেড এবং অদক্ষতা দূর করতে পারে। যাইহোক, এই উপহারগুলিও কর্তনযোগ্য নয়।

আপনার জীবনকালে বা আপনার মৃত্যুর পরে, আপনার ইচ্ছা, ট্রাস্ট, ফাউন্ডেশন বা ডোনার অ্যাডভাইজড ফান্ড (DAF)-এর মাধ্যমে দান করা যেতে পারে। আপনার জীবদ্দশায় দেওয়ার সুবিধাগুলির মধ্যে রয়েছে:

মৃত্যুর পরে দেওয়ার সুবিধাগুলির মধ্যে রয়েছে:

অনেক দানকারী এই দুটিকে এমন একটি সংমিশ্রণে করতে চাইবেন যা তাদের ব্যক্তিগতভাবে বোঝা যায়।

দাতব্য দান প্রাপক এবং দাতা উভয়েরই সুবিধা।

শুধুমাত্র মার্কিন যুক্তরাষ্ট্রে 1.8 মিলিয়নেরও বেশি দাতব্য প্রতিষ্ঠান রয়েছে এবং সারা বিশ্বে এর চেয়ে 8-10 গুণ বেশি। তারা হাজার হাজার বিভিন্ন কারণে প্রচুর পরিমাণে ভালো কাজ করে। আমাদের পরিবারের দান একটি শাস্ত্র দ্বারা পরিচালিত হয় যা বলে

".... তোমরা ধন লাভ করবে, যদি তোমরা সেগুলি খুঁজো; এবং তোমরা ভালো করার অভিপ্রায়ের জন্য তাদের অন্বেষণ করবে- নগ্নদের বস্ত্র, ক্ষুধার্তকে খাওয়ানো, এবং বন্দীকে মুক্ত করা এবং অসুস্থ ও পীড়িতদের ত্রাণ দেওয়ার জন্য।"

আমরা আমাদের দানকে চারটি ভিন্ন কারণের উপর ফোকাস করি:

যাইহোক, দাতব্য সংস্থাগুলি সাহায্য করতে পারে এমন আরও অনেকগুলি দুর্দান্ত কারণ রয়েছে:

সামান্য কিছু অর্থই অনেক দূর যেতে পারে, বিশেষ করে যখন খুব কম অর্থের লোকেদের মধ্যে একটি উন্নয়নশীল দেশে প্রয়োগ করা হয়। উদাহরণস্বরূপ, ম্যালেরিয়া প্রতিরোধে অ্যাগেইনস্ট ম্যালেরিয়া ফাউন্ডেশন মশার বিছানা জাল বিতরণ করে। প্রতিটি জালের (দুই জন লোক) দাম $2, এবং অনুমান হল প্রতি 600টি জাল 500-1,000 ম্যালেরিয়া এবং একটি শিশুর মৃত্যু প্রতিরোধ করে। একটি জীবন বাঁচাতে $1,200 খরচ করা অবিশ্বাস্যভাবে সাশ্রয়ী স্বাস্থ্যসেবা৷

আমি মনে করি যে আমি যখন দাতব্য দেই, তা আমার অন্তত করে দাতব্য হিসাবে অনেক ভাল. এটা আমাকে কৃপণতা এড়াতে সাহায্য করে। এটা আমাকে ক্রিসমাস অতীত, বর্তমান এবং ভবিষ্যতের ভূত থেকে আসা এড়াতে সাহায্য করে। এটি আমাকে এই অবচেতন কণ্ঠের বিরুদ্ধে লড়াই করতে সাহায্য করে:

"আপনার যথেষ্ট নেই

আপনার আরো প্রয়োজন

তাহলে কি হবে। . .

আপনার কখনই যথেষ্ট হবে না।"

আমি মনে করি উল্লেখযোগ্য পরিমাণ অর্থ প্রদান করা সেই অবচেতন ভয়েসগুলিতে বার্তা পাঠায় এবং সেই বার্তাগুলি হল:

"যদি আমি এত কিছু দিতে পারি তবে আমি অবশ্যই ভাল থাকব

আমার কাছে যথেষ্ট এবং অতিরিক্ত আছে।"

দান আমাকে কম স্বার্থপর এবং কম লোভী করে তোলে। এটা আমাকে টাকা কম নিয়ে চিন্তা করে। এটা আমাকে ধনী বোধ করে তোলে. এটি আমাকে আমার চেয়ে কম ভাগ্যবানদের সাথে সংযুক্ত থাকতে সাহায্য করে। এটি দৃষ্টিভঙ্গি প্রদান করে। একটি 3.7% নিরাপদ প্রত্যাহারের হার বা 3.5% SWR সর্বোত্তম কিনা তা নিয়ে উদ্বিগ্ন হওয়ার পরিবর্তে, আমি যারা ক্ষুধার্ত, অসুস্থ এবং অপর্যাপ্ত পোশাক পরা তাদের দিকে মনোনিবেশ করি। আপনার কাছে "যথেষ্ট" আছে কিনা জানতে চান? কিছু টাকা দে। আপনার "যথেষ্ট" নম্বরটিকে আকাশ ছোঁয়া থেকে বাঁচাতে এটি কী করে তা দেখে আপনি অবাক হয়ে যাবেন৷

এছাড়াও, টাকা দেওয়া নিশ্চিত করে যে আপনি আসলে আপনার চেয়ে বেশি কাজ করছেন না। আমাকে ব্যাখ্যা করা যাক. আপনি যখন অর্থের একটি বড় অংশ প্রদান করছেন, আপনি জানেন যে আপনি যে কাজটি করেন তার একটি বড় অংশ আসলে আপনার জন্য নয়। সুতরাং, আপনি যদি সত্যিই এটি করতে না চান তবে আপনি থামবেন এবং আপনি যা করতে চান তা করতে যাবেন। এটি আপনার স্ব-স্বার্থের সাথে একত্রিত হয়ে আপনার কর্মকাণ্ডকে ঠেলে দেয়।

পরোপকারীতা এবং স্বেচ্ছাসেবকতা আমেরিকানদের কাছে কিছুটা অনন্য, এবং এটি এই দেশ সম্পর্কে আমার পছন্দের একটি জিনিস। আমরা লোভী পুঁজিবাদী হতে পারি, কিন্তু আমাদের মধ্যে সবচেয়ে পুঁজিবাদীরা পরোপকারের কিছু চমকপ্রদ উদাহরণ স্থাপন করেছে।

অ্যান্ড্রু কার্নেগিকে তার ইস্পাত সাম্রাজ্যের জন্য এতটা মনে রাখা হয় না যতটা তার প্রতিষ্ঠিত 2,000 লাইব্রেরির জন্য। তিনি মৃত্যুর আগে তার সম্পদের 90% দান করেছিলেন। তিনি বলেছেন, "যে ব্যক্তি ধনী মরে সে অপমানিত হয়ে মরে।" বিল গেটসকে কি মাইক্রোসফ্ট বা গেটস ফাউন্ডেশন এবং এটি যে কাজ করে তার জন্য আরও বেশি স্মরণ করা হবে? ওয়ারেন বাফেট, যিনি 2006 সাল থেকে 50 বিলিয়ন ডলারেরও বেশি দান করেছেন (2006 সালে তার মূল্যের চেয়েও বেশি) বলেছেন, "আপনি যদি ভাগ্যবান 1% মানবতার মধ্যে থাকেন তবে বাকি 99% সম্পর্কে চিন্তা করার জন্য আপনি বাকি মানবতার কাছে ঋণী।" অনুমান কি? এই ফোরামের প্রায় প্রত্যেক পাঠকের ভাগ্যবান 1% মানবতার মধ্যে রয়েছে৷ এমনকি অপেক্ষাকৃত তরুণ মার্ক জুকারবার্গ তার জীবদ্দশায় তার ফেসবুক শেয়ারের 99% দেওয়ার প্রতিশ্রুতি দিয়েছেন। এই উদাহরণগুলি দেওয়া হল, এটা খুবই দুঃখজনক যে মার্কিন যুক্তরাষ্ট্র গত মাসে দাতব্য প্রতিষ্ঠানে দান করা লোকের শতাংশের ভিত্তিতে শীর্ষ 10টি দেশের মধ্যেও নেই!

কিছু লোক মনে করেন না দাতব্য প্রতিষ্ঠানকে দেওয়া মোটেও একটি ভাল ধারণা। লেখক ফিল ডিমুথ যুক্তিগুলি ভালভাবে ব্যাখ্যা করেছেন:

"আমি চ্যারিটি পছন্দ করি, কিন্তু ট্যাক্স বাদ দিয়ে, আমরা খুব সস্তায় আমাদের দাতব্য অনুভুতি-ভালো আফটারগ্লো গুঞ্জন পাই। আপনার নিজের গবেষণা অন্যথা প্রমাণ না করা পর্যন্ত যে কোনও দাতব্য একটি ভাল অর্থের কেলেঙ্কারী বলে ধরে নেওয়া সবচেয়ে নিরাপদ। অবশ্যই, দাতব্য সংস্থা পরিচালনাকারী লোকেরা এটিকে কেলেঙ্কারী হিসাবে ভাবেন না। তারা মনে করেন যে তারা মহাত্মা গান্ধী। তারা প্রমাণ করে যে তারা স্বয়ংসম্পূর্ণ আচরণে বিশেষজ্ঞ। like the rest of us . . . Here's an instant screen I copied from Nassim Taleb:does the charity have any salaried officers? If so, look elsewhere . . . The next question to ask is whether they do more harm than good. I count wasted money as a positive evil. The same money could have been left in a tip jar at Starbucks, where it would have gone to hardworking young people starting out in life. As Milton ফ্রিডম্যান বলেছেন, সবচেয়ে কার্যকরী অপারেশন হল যেখানে আপনি লোকেদের নিজেদের অর্থ ব্যয় করছেন তৃতীয় গোষ্ঠীর (যেটি দাতব্য প্রতিষ্ঠানের কাছে খরচ-সুবিধা বিশ্লেষণ করা হলে, তারা এই ধরনের কাজের প্রমাণ আনে) যদি এটি বিদ্যমান থাকে তবে অবশ্যই সরবরাহ করতে অনুপ্রাণিত হবে), অর্থ অপচয় হয়েছে বলে ধরে নেওয়া নিরাপদ।"

অন্যরা বলে যে লোকেরা শুধুমাত্র অন্যদের প্রভাবিত করার জন্য, নিজেদের সম্পর্কে ভাল বোধ করার জন্য বা ট্যাক্স ছাড় পেতে দেয়। এমনকি তারা যুক্তি দেয় যে কোন দাতব্য ট্যাক্স কাটা উচিত নয়।

এই যুক্তিগুলির প্রতি আমার প্রতিক্রিয়া চারগুণ:

অন্য কেউ যদি তাদের অর্থ "অপব্যয়" করতে চায় তবে এটি তাদের সমস্যা। কিছু লোক সিগারেট এবং মদ্যপানে তাদের অর্থ ব্যয় করলে ভাল বোধ করে। নিশ্চয়ই এটি তার চেয়ে স্বাস্থ্যকর! যদিও একটি প্রদত্ত দাতব্য "দক্ষ" নাও হতে পারে, তবে আমার বিশ্বাস করা কঠিন যে একটি সাধারণ দাতব্য ভালোর চেয়ে বেশি ক্ষতি করে। আপনি যদি দাতব্য প্রতিষ্ঠানের পরিবর্তে অন্যদের (টিপস বা যাই হোক না কেন) সরাসরি দিতে চান, নিজেকে ছিটকে দিন!

কিছু লোকের দাতব্য দানের জন্য প্রদত্ত ট্যাক্স বিরতি নিয়ে সমস্যা রয়েছে, কারণ তারা মনে করে যে প্রত্যেককে এটিকে "ভর্তুকি" দিতে বাধ্য করা উচিত নয়। এর জন্য, আমি উল্লেখ করব যে ট্যাক্স বিরতি, যা দেওয়া হয়েছিল তার প্রায় 50%। সেখানে প্রচুর অদক্ষ দাতব্য প্রতিষ্ঠান রয়েছে, প্রচুর দাতব্য প্রতিষ্ঠান যাদের মিশনের সাথে আমি একমত নই, এবং কয়েকটি সরাসরি স্ক্যাম। কিন্তু সামগ্রিকভাবে, আমি মনে করি, একটি সমাজ হিসাবে আমরা দাতব্য সংস্থাগুলির দ্বারা যা করা হয় তার জন্য একটি দর কষাকষি পাচ্ছি। আমরা যে ডলারে ভর্তুকি দেই তার উপর আমরা মূলত "100%+ ম্যাচ" পাই। নিম্ন প্রান্তে স্ট্যান্ডার্ড ডিডাকশনের জন্য ধন্যবাদ, এই সত্য যে এমনকি মধ্যবিত্ত লোকেরা যারা আইটেমাইজ করে তাদেরও তুলনামূলকভাবে কম প্রান্তিক করের হার এবং উচ্চ প্রান্তে আইটেমাইজড ডিডাকশনের ফেজআউট, আমরা একটি সমাজ হিসাবে সম্ভবত দাতব্য অনুদানে 10%-20% এর মতো কিছু ভর্তুকি দিচ্ছি।

DeMuth দ্বারা উকিল হিসাবে একটি খরচ-সুবিধা বিশ্লেষণ চালানোর সময়, আমরা দানকারীর উপর দেওয়ার সুবিধাকে অবহেলা করছি, এবং আমি ট্যাক্স কাটছাঁট বা বিশ্ববিদ্যালয় ভবনে আপনার নাম পাওয়ার বিষয়ে কথা বলছি না। আমি অর্থকে জীবনে সঠিক জায়গায় রাখার আপনার ক্ষমতার উপর এটির ইতিবাচক প্রভাব সম্পর্কে কথা বলছি। যেহেতু আমরা নশ্বর, আমাদের সমস্ত অর্থ কেবলমাত্র সাময়িকভাবে আমাদের। আমরা এর তত্ত্বাবধায়ক মাত্র। আপনি যদি বিশ্বাস করেন যে আপনি ঈশ্বর, আপনার উত্তরাধিকারী, দাতব্য বা সরকারের জন্য স্টুয়ার্ড, সত্যটি রয়ে গেছে যে আমরা এটি শুধুমাত্র কয়েক দশকের জন্য ব্যবহার করতে পারি।

অবশ্যই, আপনি যদি বেনামী থাকেন তবে আপনি সেই বিশ্ববিদ্যালয়ের বিল্ডিং বা স্কলারশিপ এনডাউমেন্টে আপনার নাম পাবেন না, তবে অতিরিক্ত অনুদানের জন্য আপনাকে সেই বা অন্যান্য দাতব্য সংস্থার দ্বারা ক্ষতিগ্রস্ত করা হবে না। হতে পারে এটি একটি আরো "বিশুদ্ধ" উপায় হিসাবে দিতে. ম্যাথিউ পর্বতের উপদেশ থেকে কী রেকর্ড করেছেন তা বিবেচনা করুন:

"সাবধান রেখো যে তোমরা মানুষের সামনে তোমাদের ভিক্ষা করো না, তাদের দেখা যায়:অন্যথায় তোমাদের স্বর্গের পিতার কাছ থেকে তোমাদের কোন পুরস্কার নেই৷ তাই যখন আপনি দান করবেন, তখন আপনার সামনে শিঙা বাজাবেন না, যেমন ভণ্ডেরা সমাজগৃহে এবং রাস্তায় করে, কিন্তু তারা যখন বলে, তখন তারা তাদের গৌরব পায়৷ ভিক্ষা করো, তোমার ডান হাত কি করে তা তোমার বাম হাত যেন না জানে:তোমার ভিক্ষা গোপনে হতে পারে:এবং তোমার পিতা যিনি গোপনে দেখেন তিনি তোমাকে প্রকাশ্যে পুরস্কৃত করবেন।"

আমি চিন্তা করি না কারণ কী বা আপনি কাকে দেন:দাতব্য, আপনার পরিবার, একটি রাজনৈতিক দল। যাই হোক। আপনি কতটা দেন তাতে আমার কিছু যায় আসে না। কিন্তু এই বছর কিছু টাকা দান করুন এমন একটি কারণ বা ব্যক্তিকে যার জন্য আপনি যত্নশীল। এটা তোমার ভালো করবে। ভালো হয়েছে, এটা তাদের ভালো করবে। একটি "স্টুয়ার্ড" মানসিকতা গ্রহণ করার চেষ্টা করুন। কল্পনা করুন এটি আপনার টাকা নয়। আপনি বিশ্বের পক্ষে কয়েক দশক ধরে এটি পরিচালনা করছেন। এটি ভালভাবে পরিচালনা করুন এবং সম্ভবত আপনাকে পরিচালনা করার জন্য আরও দেওয়া হবে৷

2017 হল প্রথম বছর যে আমরা খরচ করেছি তার চেয়ে বেশি অর্থ দিয়েছি। চিন্তা করবেন না, আমরা এখনও প্রচুর ব্যয় করেছি এবং প্রচুর পরিমাণে সংরক্ষণ করেছি এবং IRS জানে আমরা প্রচুর ট্যাক্স দিয়েছি। এখন পর্যন্ত, আমরা প্রতি বছর যতটা খরচ করেছি তার থেকে বেশি দিয়েছি।

দাতব্য দান কেন গুরুত্বপূর্ণ সে সম্পর্কে আরও তথ্য:

একটি দাতব্য বাছাই করার জন্য দুটি ধাপ রয়েছে। প্রথম ধাপ হল আপনি কি কারণে সমর্থন করতে চান তা বের করা। আক্ষরিক অর্থে হাজার হাজার বিভিন্ন কারণ রয়েছে। নিশ্চয়ই আপনি অন্যদের তুলনায় কিছু সম্পর্কে আরও দৃঢ়ভাবে অনুভব করেন। সম্ভবত তারা বাড়ির কাছাকাছি বা গ্রহ জুড়ে কারণ। হতে পারে তারা আপনার পরিচিত লোকেদের বা যারা সবচেয়ে বেশি প্রয়োজন তাদের সাহায্য করে। অথবা হয়তো তারা মানুষকে সাহায্য করে না। তারা প্রাণী বা পরিবেশ বা ধারণা সমর্থন করে। আপনি যে বিষয়ে প্রবলভাবে অনুভব করেন। প্রথমে সেই কারণগুলো বেছে নিন।

দ্বিতীয় ধাপ হল কোন দাতব্য প্রতিষ্ঠানটি সবচেয়ে বেশি অগ্রগতি ঘটায় তা নির্ধারণ করা। এটি সেই এলাকার সবচেয়ে সুপরিচিত দাতব্য প্রতিষ্ঠান হতে পারে, অথবা এটি সবচেয়ে "দক্ষ" দাতব্য প্রতিষ্ঠান হতে পারে, যেটি একটি দান করা ডলারের সর্বোচ্চ শতাংশ ভাল ব্যবহারের জন্য রাখে। আপনি দাতব্য রেটিং ওয়েবসাইটগুলি ব্যবহার করে দাতব্য সংস্থা সম্পর্কে আরও জানতে পারেন যেমন:

৷এই ওয়েবসাইটগুলির প্রতিটিরই তার শক্তি এবং বিয়োগ রয়েছে। এটি একটি দাতব্য প্রতিষ্ঠান খুঁজছেন যা আপনি তাদের বেশ কয়েকটির উপর বিবেচনা করছেন। আপনি বেশিরভাগ দক্ষতার সন্ধান করছেন, যেমন প্রশাসনিক বা বিপণন খরচের পরিবর্তে আপনার ডলারের কত শতাংশ দাতব্য কাজে যাচ্ছে। 90% এর বেশি ভাল; 80% এর নিচে ভয়ানক। 98% এর উপরে খুবই দক্ষ।

দাতব্য কতটা দিতে হবে তা নির্ধারণ করা কঠিন হতে পারে। কিছু লোক কেবল তাদের আয়ের একটি শতাংশ দেয়, যেমন 10% (একটি "দশমাংশ")। অন্যরা প্রতি বছর একটি ফ্ল্যাট পরিমাণ দেয়। অন্যরা শুধু গত বছরের চেয়ে বেশি দেওয়ার চেষ্টা করে। আপনি "ব্যথা না হওয়া পর্যন্ত দেওয়ার" চেষ্টা করতে পারেন (অর্থাৎ, সত্যিকারের ত্যাগের মতো মনে হয়)। আশ্চর্যজনকভাবে খুব কম লোকেরই লক্ষ্য রয়েছে, কিন্তু আপনার দেওয়ার জন্য একটি লক্ষ্য নির্ধারণ না করার কোন কারণ নেই, ঠিক যেমন আপনি আপনার সঞ্চয়ের হার বা পছন্দসই অবসরের নেস্ট ডিমের জন্য চান। আপনি কীভাবে আপনার অর্থ প্রদান করেন তা সহ ইচ্ছাকৃতভাবে আপনার জীবনযাপন করুন৷

আপনার অন্যান্য প্রতিযোগীতামূলক লক্ষ্য থাকতে পারে, যেমন আপনার সন্তান বা নাতি-নাতনিদের অর্থ প্রদান করা বা দাতব্য সংস্থায় জড়িত না হয়ে সরাসরি অভাবগ্রস্ত লোকেদের দেওয়া, যা আপনাকে ওজন করতে হবে।

একবার আপনি ঠিক করে ফেলেছেন যে মোট কতটা দিতে হবে, আপনাকেও ঠিক করতে হবে কোন নির্দিষ্ট দাতব্য প্রতিষ্ঠানকে কত দিতে হবে। আপনি সম্ভবত দাতব্য প্রতিষ্ঠানকে আরও বেশি কিছু দিতে পারেন যাদের কারণ আপনি বেশি যত্নশীল, তবে আপনার অবদান ব্যবহার করার জন্য দাতব্য সংস্থার ক্ষমতাও বিবেচনা করা উচিত। একটি বড়, প্রতিষ্ঠিত দাতব্য অনেক প্রভাব ছাড়াই একটি বড় অবদান পরিচালনা করতে পারে, কিন্তু একটি নতুন বা ছোট দাতব্য কার্যকরভাবে কাজ করার জন্য একটি বড় অবদান রাখার ক্ষমতা নাও থাকতে পারে। যদি একটি দাতব্য সংস্থা প্রতি বছর শুধুমাত্র $100,000 বাড়ায়, তাহলে এটি সম্ভবত আপনার $50,000 অবদান কার্যকরভাবে পরিচালনা করতে পারবে না। সম্ভবত আপনার শুধুমাত্র সেই দাতব্য সংস্থাটিকে $5,000 দেওয়া উচিত এবং অন্যদেরকে অন্য $45,000-এর জন্য একই লক্ষ্যে কাজ করা উচিত। বেশিরভাগ দাতব্য সংস্থা একক টাকার পরিবর্তে চলমান রাজস্ব স্ট্রিম পছন্দ করে। তারা সত্যিই পুনরাবৃত্ত অবদান চায়, কারণ তাদের চলমান খরচ/প্রয়োজন রয়েছে (এবং একক প্রয়োজন নয়)।

কিছু লোক মৃত্যুর সময় তাদের সম্পত্তির অংশ বা পুরোটাই দাতব্য করার জন্য ছেড়ে দেয়। এটি আপনার জীবনের সময় দেওয়ার চেয়ে একটি বিশাল সুবিধা রয়েছে। আপনার যদি কখনও সেই অর্থের প্রয়োজন হয় তবে আপনার কাছে এটি এখনও রয়েছে। আপনি যদি একটি দাতব্য সংস্থার (বা এমনকি একজন উত্তরাধিকারী) সম্পর্কে আপনার মন পরিবর্তন করেন তবে আপনি সেই অনুযায়ী আপনার ইচ্ছা বা বিশ্বাস পরিবর্তন করতে পারেন। যাইহোক, এর প্রধান অসুবিধাও রয়েছে। আপনার জীবনের সময় দেওয়ার সুবিধার মধ্যে রয়েছে:

বেশিরভাগ উদার ব্যক্তিরা দেখেন যে জীবন এবং মৃত্যুর সময় দেওয়ার মিশ্রণ তাদের জন্য সঠিক।

একটি সাধারণ নিয়ম হিসাবে, আপনি আপনার সময় এবং প্রচেষ্টা দিয়ে দাতব্যকে সমর্থন করতে পারেন, অথবা আপনি আপনার অর্থ এবং সম্পদ দিয়ে দাতব্য সমর্থন করতে পারেন। কিছু লোক উভয়ই করে। প্রকৃতপক্ষে, নিন্দুকেরা আপনাকে বলতে পারে যে ধনী ব্যক্তিদের একটি দাতব্য সংস্থার বোর্ডে বসতে বলা হওয়ার প্রধান কারণ তাদের দক্ষতার জন্য নয়, তবে সম্ভবত ভবিষ্যতের অনুদানের জন্য। যেকোনও হারে, এমনকি যারা বস্তুগত উপায় নেই তারা দাতব্য প্রতিষ্ঠানে কাজ করার মাধ্যমে সমর্থন করতে পারে। স্বেচ্ছাসেবক ব্যতীত, দাতব্য সংস্থাকে অবশ্যই তার সীমিত অর্থ কর্মীদের নিয়োগের জন্য ব্যয় করতে হবে এবং যে কোনও ব্যবসার মালিক আপনাকে বলবে, কর্মচারীরা একটি বড় ব্যয়। একটি বাসযোগ্য মজুরি, স্বাস্থ্য বীমা, অবসর গ্রহণের সুবিধা এবং প্রতিদানযোগ্য খরচের মধ্যে, আপনি প্রচুর অর্থ খেতে পারেন যা অন্যথায় দাতব্য কাজের দিকে যেতে পারে। দাতব্য প্রতিষ্ঠান তার স্বেচ্ছাসেবকদের জন্য এর কোনো অর্থ প্রদান করে না, তাই এর সমস্ত অর্থ কারণের দিকে যেতে পারে।

শুভেচ্ছা এবং অনুরূপ দাতব্য দোকান আপনার ব্যবহৃত জিনিস চান. যদিও এর অনেকগুলি ডাম্পস্টারে শেষ হয়, যা অবশিষ্ট থাকে তা খুব কম দামে বিক্রি করা যেতে পারে। এটি যারা সেখানে কাজ করে, যারা সেখানে কেনাকাটা করে এবং অন্য যারা দাতব্য সংস্থা সাহায্য করার চেষ্টা করছে তাদের সমর্থন করতে পারে। আপনি অনেক দাতব্য সংস্থায় একটি পুরানো অবাঞ্ছিত গাড়ির মতো জিনিস দান করতে পারেন। মনে রাখবেন যে সেই অনুদানের জন্য আপনার কর কর্তন আপনি মনে করেন যে গাড়িটি মূল্যবান তা নয়, বরং তারা আসলে যে দামে আপনার গাড়ি বিক্রি করে (প্রায়শই একটি স্ক্র্যাপইয়ার্ডে)।

দাতব্যের আরও আকর্ষণীয় পদ্ধতিগুলির মধ্যে একটি হল লাইট দ্য ওয়ার্ল্ড প্রচারাভিযানের উদাহরণ, যা চার্চ অফ জেসাস ক্রাইস্ট অফ ল্যাটার-ডে সেন্টস দ্বারা স্পনসর করা হয়েছে৷ ক্যাম্পেইনটিতে "গিভিং মেশিন" রয়েছে (যা ব্যক্তিগতভাবে ভেন্ডিং মেশিনের মতো দেখতে কিন্তু কার্যত উপলব্ধ)। আপনি একটি দরিদ্র পরিবারের বই, একটি খাবার, এমনকি একটি ছাগল কিনতে পারেন. এটি ব্যক্তিগত জীবন স্পর্শ করার এবং আপনার সন্তানদের দেওয়ার বিষয়ে শেখানোর একটি দুর্দান্ত পদ্ধতি।

একজন করযোগ্য বিনিয়োগকারীর জন্য দাতব্য প্রতিষ্ঠানে দান করার সর্বোত্তম উপায় হল প্রশংসিত শেয়ার (স্টক, বন্ড, মিউচুয়াল ফান্ড, ক্রিপ্টোকারেন্সি, রিয়েল এস্টেট বা অন্য কিছুর) দান করা যা কমপক্ষে এক বছর ধরে রাখা হয়েছে। যখন এই শেয়ারগুলি দাতব্য প্রতিষ্ঠানে দান করা হয়, তখন দাতা দান করার সময় বিনিয়োগের মূল্যের জন্য সম্পূর্ণ দাতব্য দান কর্তনের জন্য যোগ্য হন। দাতাকে বিনিয়োগের উপর মূলধন লাভ কর দিতে হবে না। দানও করে না। IRS কিছুই পায় না, এবং দাতব্য বিনিয়োগের সম্পূর্ণ মূল্য পায়—বিক্রয়ের খরচ বিয়োগ করে (সাধারণত সর্বজনীনভাবে ব্যবসা করা বিনিয়োগের জন্য $0)। কর-ক্ষতি সংগ্রহের সাথে একত্রিত হলে, এটি একটি করযোগ্য অ্যাকাউন্টে কর-দক্ষ বিনিয়োগের একটি অত্যন্ত শক্তিশালী পদ্ধতি হতে পারে।

আমাদের করযোগ্য অ্যাকাউন্টে তুলনামূলকভাবে উচ্চ ভিত্তি রয়েছে এবং প্রচুর পরিমাণে বহন-ফরোয়ার্ড ট্যাক্স ক্ষতি রয়েছে কারণ আমরা আমাদের দাতব্য দান দিয়ে ক্রমাগত আমাদের পোর্টফোলিও থেকে নিম্ন-ভিত্তিক শেয়ারগুলি ফ্লাশ করছি৷

ডোনার অ্যাডভাইজড ফান্ড (ডিএএফ) ব্যবহার করা প্রশংসিত শেয়ার (বা এমনকি নগদ) দেওয়া আরও সহজ করে তুলতে পারে। আপনি দান করেন এমন প্রতিটি দাতব্য প্রতিষ্ঠানের কাছ থেকে প্রাপ্তির ট্র্যাক রাখার পরিবর্তে, আপনাকে শুধুমাত্র সেই ট্র্যাক রাখতে হবে যখন টাকা DAF-তে স্থানান্তরিত হয় (এবং DAF সেই রেকর্ডগুলি বজায় রাখে)। এমনকি আপনাকে প্রতি বছর DAF-এ টাকা রাখতে হবে না। আপনি একটি বড় পরিমাণ রাখতে পারেন এবং তারপরে পরবর্তী পাঁচ বা 10 বছরে আপনার প্রিয় দাতব্য সংস্থাগুলিতে বিতরণ করতে পারেন। DAF সুবিধা বাড়ায় এবং, সম্ভবত আরও গুরুত্বপূর্ণভাবে, সম্পূর্ণ বেনামীকে অনুমতি দেয় যাতে আপনার মেলবক্স কয়েক ডজন দাতব্য প্রতিষ্ঠানের (যেগুলিকে আপনি দান করেননি) থেকে চকচকে, ব্যয়বহুল চেহারার প্যামফ্লেট দিয়ে পূর্ণ হবে না যেগুলিকে আমি "চ্যারিটি পর্ণ" বলে উল্লেখ করি৷

বিবেচনা করার জন্য সেখানে অনেক DAF আছে। অনেক লোক কেবল ব্রোকারেজ ফার্মের সাথে যুক্ত DAF ব্যবহার করে যেখানে তাদের করযোগ্য অ্যাকাউন্ট থাকে, যেমন ভ্যানগার্ড, ফিডেলিটি বা শোয়াব। DAF তহবিল নগদে বিনিয়োগ বা রেখে দেওয়া যেতে পারে। অর্থের উপর ফি নেওয়া হয়, প্রায়ই একটি AUM ফি আকারে। টাকা ট্যাক্স-সুরক্ষিত পদ্ধতিতে বৃদ্ধি পায়, যা AUM ফি অফসেট করতে সাহায্য করে। প্রতিটি DAF-এর ন্যূনতম প্রাথমিক বিনিয়োগের পরিমাণ, ন্যূনতম অতিরিক্ত বিনিয়োগের পরিমাণ, এবং দাতব্য সংস্থাগুলিতে ন্যূনতম অনুদান রয়েছে৷

যদিও ভ্যানগার্ড-এর বিনিয়োগ ফি ফিডেলিটির চেয়ে কম (AUM ফি 0.6% থেকে একই রকম), এর ন্যূনতম ফিও অনেক বেশি ($25,000/$5,000/$500 বনাম $0/$0/$50)। আরেকটি বিকল্প হল ড্যাফি। পরিবারের নাম না হলেও, Daffy AUM ফি নেয় না, এবং এর ফ্ল্যাট ফি বছরে $36-এর মতো কম হতে পারে কিন্তু প্রতি বছর $240-এর বেশি নয় [2023 সালের হিসাবে] . যাইহোক, সম্প্রতি পর্যন্ত এর নগদ বিনিয়োগের বিকল্প ছিল ওয়েলস ফার্গোতে একটি সহজ অ-সুদ পরিশোধকারী চেকিং অ্যাকাউন্ট। এটি একটি মানি মার্কেট ফান্ডে আপগ্রেড হচ্ছে, কিন্তু এটি ভ্যানগার্ড মানি মার্কেট ফান্ডের মতো অর্থ প্রদান করে না। আপনি যদি DAF-তে নগদ অর্থ বিনিয়োগ করেন, আপনি এখনও ভ্যানগার্ডে এগিয়ে আসবেন, এমনকি AUM ফি পরিশোধ করার সময়ও। এমন কোন কারণ নেই যে আপনি একাধিক DAF ব্যবহার করতে পারবেন না। আপনি এমনকি একটি DAF থেকে অন্যকে অনুদান দিতে পারেন কারণ সেগুলিকে নিবন্ধিত দাতব্য হিসাবে বিবেচনা করা হয়৷

৷একটি অপারেটিং দাতব্য ফাউন্ডেশন আরেকটি দুর্দান্ত বিকল্প, বিশেষ করে যারা ধনী এবং উদার তাদের জন্য। যদিও এটি সাত বা এমনকি আটটির কম পরিসংখ্যান সহ একটি ভিত্তি স্থাপন করা আর্থিক অর্থপূর্ণ নাও হতে পারে, তবে এটির একটি DAF এর তুলনায় কিছু সুবিধা রয়েছে। প্রথমত, একটি নন-অপারেটিং ফাউন্ডেশন ব্যক্তিদের টাকা দিতে পারে, শুধু নিবন্ধিত দাতব্য সংস্থা নয়। দ্বিতীয়ত, একটি ফাউন্ডেশন তার কর্মকর্তাদের (যেমন আপনি বা আপনার সন্তানদের) বেতন দিতে পারে। তৃতীয়ত, একটি ফাউন্ডেশন অনেক বছর ধরে চালিয়ে যাওয়া সহজ। একটি DAF খুব কমই এক বা দুই প্রজন্মের বেশি স্থায়ী হয়। চতুর্থত, আপনি কাউকে একটি AUM ফি না দিয়ে নিজেই একটি ফাউন্ডেশনের জন্য বিনিয়োগ পরিচালনা করতে পারেন, তাই বিনিয়োগের খরচ অনেক বাঁচানো সম্ভব৷

একটি ফাউন্ডেশনের ডাউনসাইডগুলি তুচ্ছ নয়, তবে। এটিকে নিজস্ব ট্যাক্স রিটার্ন দাখিল করতে হবে এবং সাবধানে রেকর্ড রাখতে হবে। আপনি একটি প্রাইভেট কোম্পানির শেয়ারের মূল্য বাদ দিতে পারবেন না যখন আপনি একটি ফাউন্ডেশনকে দেন। ফাউন্ডেশনকে প্রতি বছর তার আয়ের 1%-2% ট্যাক্স দিতে হবে। আপনি একটি ফাউন্ডেশনের (নগদ জন্য 30% এবং সিকিউরিটিজের জন্য 20%) থেকে DAF (আপনার আয়ের 60% নগদ এবং 30% সিকিউরিটিজের জন্য) বড় অনুদানের জন্য একটি বড় ছাড়ও পেতে পারেন। আপনি গোপনীয়তা হারাবেন কারণ ফাউন্ডেশনকে অবশ্যই তার অনুদান সর্বজনীনভাবে রিপোর্ট করতে হবে। উত্তরসূরি উপদেষ্টাদের একটি DAF-এর জন্য নামকরণ করা যেতে পারে, কিন্তু যদি একাধিক থাকে। DAF তাদের মধ্যে বিভক্ত হয়. এটি একটি ফাউন্ডেশনের ক্ষেত্রে নয়৷

৷দাতব্য দানের জন্য আরেকটি বিকল্প হল একটি দাতব্য ট্রাস্টের মাধ্যমে। এগুলি সাধারণত "বিভক্ত-সুদ" উপহার, যেখানে দাতব্য কিছু পায় এবং আপনি বা আপনার উত্তরাধিকারী বা আপনি মনোনীত কেউ কিছু পান। যে অংশটি দাতব্য কাজে যায় তার জন্য আপনি একটি দাতব্য ছাড় পাবেন কিন্তু যে অংশটি যায় না তার জন্য নয়। মূলত চার প্রকার:

একটি অবশিষ্ট বিশ্বাসের সাথে, আপনি (অথবা আপনি মনোনীত ব্যক্তি) কিছু সময়ের জন্য কিছু পান এবং তারপর একটি নির্দিষ্ট সময়ের পরে দাতব্য যা অবশিষ্ট থাকে তা পায়। মোটকথা, দাতব্য প্রধান পায়। লিড ট্রাস্টের সাথে, দাতব্য একটি নির্দিষ্ট সময়ের জন্য সুদ পায় এবং আপনি বা আপনার উত্তরাধিকারী মূলটি পান। ইউনিটট্রাস্টের সাথে, ট্রাস্টের বিনিয়োগগুলি কতটা ভাল করছে তার ভিত্তিতে অর্থপ্রদানগুলি পরিবর্তিত হয়। একটি বার্ষিক ট্রাস্ট সঙ্গে, অর্থপ্রদান স্থির করা হয়. উচ্চ সুদের হারের সময়ে, অবশিষ্ট ট্রাস্টগুলি দাতার জন্য ভাল কারণ তারা উচ্চ হারে অর্থ প্রদান করে। কম সুদের হারের সময়ে, প্রধান ট্রাস্ট দাতার উত্তরাধিকারীদের জন্য ভাল, কারণ দাতব্য কম হারে প্রদান করা হয়।

একটি দাতব্য বার্ষিকী একটি CRAT এর মতোই কাজ করে তবে অল্প পরিমাণের জন্য আরও সাশ্রয়ী হতে থাকে। দাতব্য প্রতিষ্ঠানটি একটি CRAT-এর চেয়ে বার্ষিক অর্থের সাথে একটু বেশি অর্থ পেতে থাকে এবং এইভাবে, আপনার কাটতি কিছুটা বড় হতে থাকে।

এই "উন্নত" ট্যাক্স কমানোর কৌশলটির মধ্যে রয়েছে এক টুকরো জমি কেনা এবং তারপর তা দাতব্য প্রতিষ্ঠানে দান করা। স্পষ্টতই, এমন কিছুর জন্য $100,000 প্রদান করার কোনো মানে হয় না যা শুধুমাত্র $30,000-$40,000 করে আপনার কর কমিয়ে দেবে। যারা এটি করে তারা যুক্তি দেয় যে সম্পত্তির মূল্য তারা এর জন্য অর্থ প্রদানের চেয়ে অনেক বেশি। আজকাল, এই অপমানজনক অনুশীলনটি প্রায়শই আইআরএস-এর দৃষ্টি আকর্ষণ করে। যদিও সমস্ত ভূমি সংরক্ষণ সহজলভ্য স্কিম অপমানজনক নয়, অনেকগুলি (বেশিরভাগ?) হয়৷ সাবধানে চলুন।

দাতব্য দান করার জন্য আরও কয়েকটি অনন্য বিকল্প রয়েছে। একটি পুল করা আয়ের তহবিল হল একটি দাতব্য বার্ষিকীর মতো যা দাতাকে দেওয়া অর্থ পরিবর্তনশীল এবং কম। যাইহোক, দাতব্য আরও বেশি পায় এবং আপনি একটি উচ্চতর দাতব্য দান কর্তন পান।

দাতব্য জীবন বীমা আরেকটি বিকল্প। এর সাহায্যে, আপনি একটি দাতব্য প্রতিষ্ঠানকে একটি বার্ষিক অনুদান দেন যা আপনার স্থায়ী জীবন বীমা পলিসির প্রিমিয়াম পরিশোধ করতে দান ব্যবহার করে। প্রতি বছর, আপনি এই দানটি বন্ধ করে দিতে পারেন এবং আপনার দেওয়া সম্পর্কে ভাল বোধ করতে পারেন (এবং এমনকি আপনার নামে একটি বিল্ডিংও পেতে পারেন)। আপনি যখন তাড়াহুড়ো করেন, তখন দাতব্য একটি বড় অঙ্কের অর্থ পায় যা একটি বিল্ডিং তৈরি করতে, একটি চেয়ার প্রদান করতে বা যা কিছু করতে ব্যবহার করা যেতে পারে৷

এমনকি আপনি ব্যয়বহুল বিশ্বাসের সাথে একটি দাতব্য উপহার একত্রিত করতে পারেন। আপনার মৃত্যুর পরে, আপনার অর্থ একটি দাতব্য ট্রাস্টে যায়। অর্থটি এস্টেটের বাইরে রয়েছে (এস্টেট ট্যাক্স এড়ানো) এবং এর একটি নির্দিষ্ট পরিমাণ (ব্যয়কারীর বয়স এবং বর্তমান সুদের হারের উপর নির্ভর করে) সেই বছরের এস্টেটের আয়করের উপর একটি কর্তন। ব্যয়কারীরা তাদের বাকি জীবনের জন্য প্রতি বছর একটি বার্ষিক অর্থ প্রদান করে। এমনকি আপনি এটি সেট আপ করতে পারেন যাতে ব্যয়বহুল উত্তরাধিকারী দাতব্য বাছাই করতে পারে।

যোগ্য দাতব্য বিতরণ (QCDs) হল বয়স্কদের জন্য দাতব্য দানের সর্বোত্তম উপায়। আপনার ট্যাক্স-বিলম্বিত অ্যাকাউন্ট (যেমন একটি ঐতিহ্যগত বা রোলওভার আইআরএ) থেকে সরাসরি দাতব্য প্রতিষ্ঠানে যাওয়ার জন্য আপনি কেবল অর্থ নির্ধারণ করেন। আপনি অর্থের উপর ট্যাক্স দেন না এবং আইআরএসও করেন না এবং এটি করার জন্য আপনাকে আপনার করের আইটেমাইজ করতে হবে না। QCD যেকোনো প্রয়োজনীয় প্রয়োজনীয় ন্যূনতম বিতরণ (RMD) এর দিকেও গণনা করে। QCDs 70 বছর বয়সে নেওয়া যেতে পারে, এমনকি যদি RMD 73-75 বছর বয়স পর্যন্ত নিতে না হয়। QCDs প্রতি বছর $100,000-এর মধ্যে সীমাবদ্ধ, কিন্তু সেই সংখ্যাটি 2024 সালে শুরু হওয়া মুদ্রাস্ফীতির সাথে সূচিত হবে।

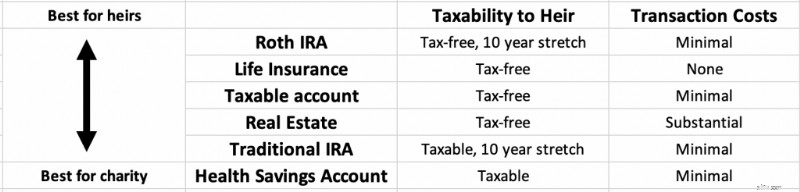

আপনি QCDs ব্যবহার করে আপনার RMDগুলিকে দাতব্য প্রতিষ্ঠানে ছেড়ে দিতে পারেন (যতক্ষণ সেগুলি $100,000 এর কম হয়), তবে আপনি মারা গেলেও আপনি আপনার সম্পূর্ণ IRA দাতব্য প্রতিষ্ঠানে ছেড়ে দিতে পারেন। প্রকৃতপক্ষে, IRAs এবং HSAs সম্ভবত দাতব্য প্রতিষ্ঠানে যাওয়ার জন্য সেরা সম্পদ। দাতার দ্বারা অর্জিত হওয়ার সময় থেকে দাতব্য সংস্থার দ্বারা ব্যয় করা পর্যন্ত কেউ সেই অর্থের উপর কর দেয় না।

এখানে দাতব্য করার উপায় সম্পর্কে আরও তথ্য রয়েছে:

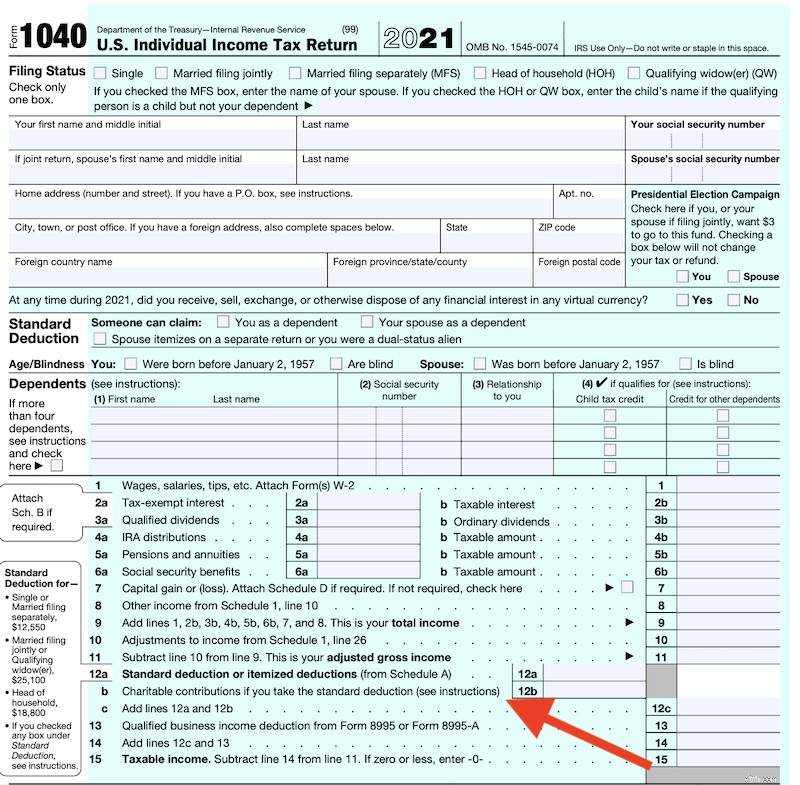

দাতব্য প্রদান করার সময়, দান যদি কর্তনযোগ্য হতে পারে, তার মানে আপনি প্রি-ট্যাক্স ভিত্তিতে দিতে পারেন। আপনার দৃষ্টিভঙ্গির উপর নির্ভর করে, এর মানে হল যে উপহারটি আপনার দাতব্য প্রতিষ্ঠানের মূল্যের চেয়ে কম খরচ করে অথবা আপনি একই মূল্যে দাতব্য প্রতিষ্ঠানকে আরও বেশি দিতে পারেন।

যদিও প্রয়োজনে ব্যক্তিদের সরাসরি দেওয়া সাধারণত কোনো ট্যাক্স কাটছাঁটের জন্য যোগ্য নয়, সাধারণত একটি IRS-নিবন্ধিত দাতব্য সংস্থাকে দেওয়া হয়। যাইহোক, কিছু সীমাবদ্ধতা আছে. প্রধান একটি হল যে আপনি স্ট্যান্ডার্ড ডিডাকশন নেওয়ার পরিবর্তে আপনার ডিডাকশনগুলিকে আইটেমাইজ করতে হবে। আপনি যদি আইটেমাইজ করেন, আপনার অনুদানের সম্পূর্ণ মূল্য সাধারণত ফেডারেল ভিত্তিতে এবং সম্ভবত রাষ্ট্রীয় ভিত্তিতে কাটা যায়। বাস্তবে, যাইহোক, শুধুমাত্র স্ট্যান্ডার্ড ডিডাকশনের উপরে এবং তার বাইরের পরিমাণ, আপনার বন্ধকের সুদ এবং $10,000 পর্যন্ত ট্যাক্সের মতো অন্যান্য আইটেমাইজড ডিডাকশনগুলিকে বিয়োগ করে, সত্যিই কর্তনযোগ্য।

ব্যতিক্রম ছিল। 2020 এবং 2021 সালে, কেউ দাতব্য অনুদান থেকে $300 ($600 বিবাহিত) আইটেম ছাড়াই কাটতে পারে।

আমি এটিকে ফিরে আসতে দেখতে চাই, কিন্তু এটি বর্তমানে বিদ্যমান নেই৷ আপনি যদি আইটেমাইজ না করেন, তাহলে QCD ব্যতীত আপনি দাতব্য প্রতিষ্ঠানে কোনো অনুদান কাটাতে পারবেন না (সত্যিই একটি কর্তন নয়, এটি কখনই করযোগ্য আয় হয় না)।

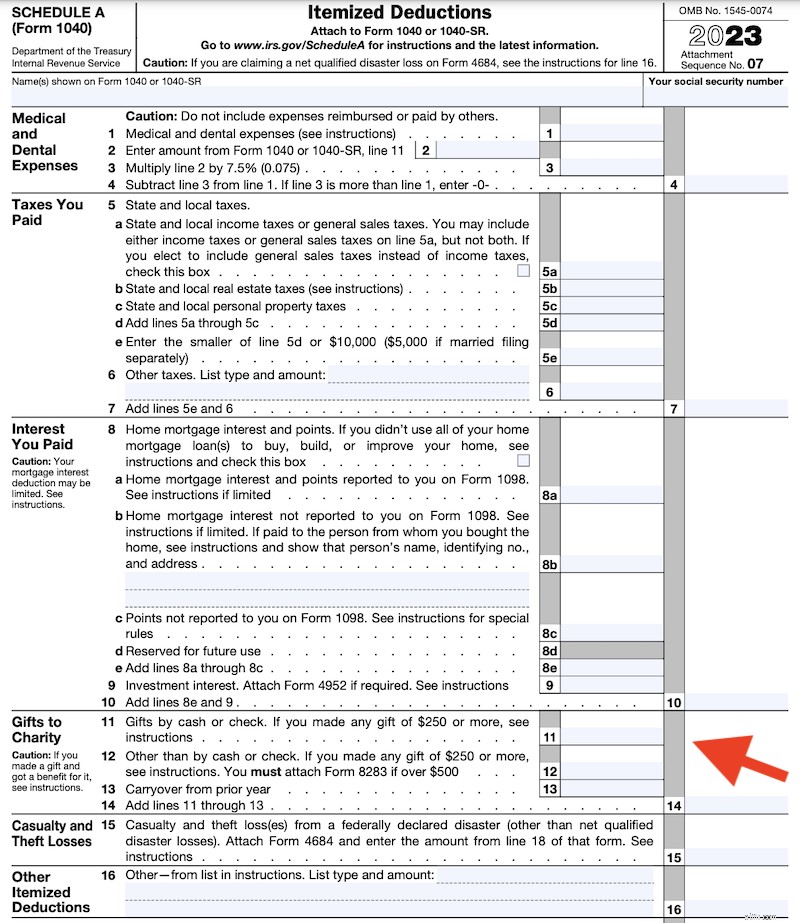

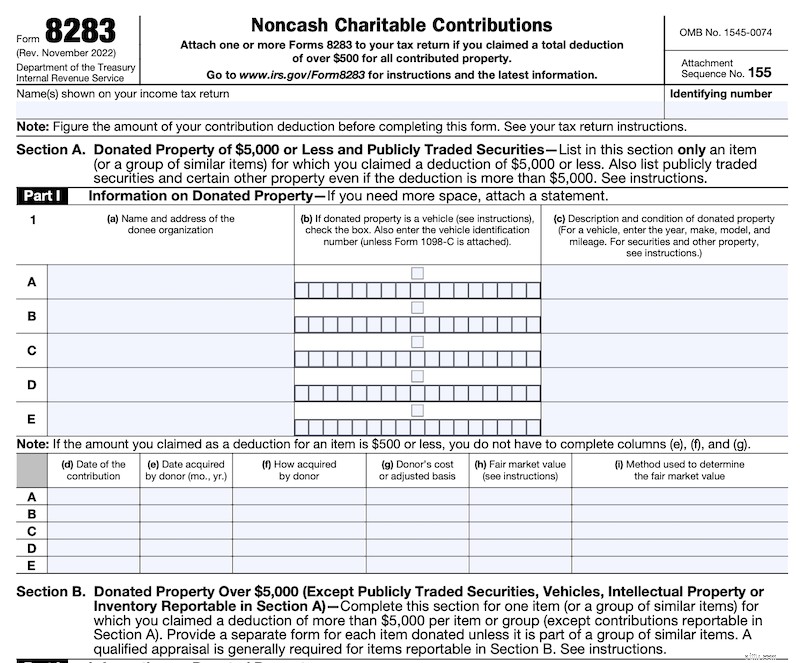

আপনি যদি একটি প্রদত্ত দাতব্য প্রতিষ্ঠানে মোট $250 এর বেশি দান করেন এবং নিরীক্ষিত হন, আপনার অবশ্যই দাতব্য থেকে অনুদানের প্রমাণ থাকতে হবে-সাধারণত একটি রসিদ যা বলে যে আপনি আপনার দানের জন্য কিছু পাননি-অথবা আপনি কাটছাঁট হারাবেন। আপনি যদি কিছু পেয়ে থাকেন (যেমন একটি ডিনার), তাহলে আপনাকে অবশ্যই আপনার ডিডাকশন থেকে প্রাপ্ত আইটেমের সেই মানটি বিয়োগ করতে হবে। আপনি যদি নগদ এবং পাবলিকলি ট্রেড করা সিকিউরিটিজ ছাড়াও অন্য কিছু দান করেন যার মূল্য $500 এর বেশি, তাহলে আপনাকে অবশ্যই একটি অতিরিক্ত ফর্ম পূরণ করতে হবে, IRS ফর্ম 8283৷

আপনি যদি $5,000-এর বেশি একটি আইটেম দান করেন, তাহলে আপনাকে অর্থ প্রদান করতে হবে এবং আইটেমের মূল্যের একটি লিখিত মূল্যায়ন রাখতে হবে৷

আপনি যখন সিকিউরিটিজ বা অন্যান্য নগদ নয় এমন আইটেমগুলি দান করেন যা আপনার কমপক্ষে এক বছরের জন্য মালিকানাধীন মূল্যের প্রশংসা করে, তখন আপনাকে সেই আইটেমগুলির উপর মূলধন লাভ কর দিতে হবে না। দানও করে না। This is why it often makes sense to donate appreciated shares rather than cash whenever possible.

Gifts to individuals above the exemption amount [$18,000 in 2024 — visit our annual numbers page to get the most up-to-date figures] reduce your estate tax exemption. However, gifts to charity do not count toward that exemption limit, whether given during life or at death. Giving to charity is a great way to reduce your estate tax bill.

For those 70+, Qualified Charitable Distributions (QCDs) of up to $100,000 per year can be sent directly from your tax-deferred IRA to a charity (although not a DAF). While you do not get an additional tax deduction for this gift, you do not have to pay taxes on the IRA withdrawals and the QCD counts toward any Required Minimum Distribution (RMD) you may have.

Here's more information on the tax benefits of giving to charity:

Whether giving to a church counts as charitable giving depends on who you ask. As far as the IRS is concerned, if the church is registered as a charity (and most are), then it counts and can be deducted. Opinion is split among others. Some people feel that giving churches charitable status is a violation of “the separation of church and state,” despite the fact that most churches do a lot of “traditionally charitable” things like feeding and sheltering the less fortunate in addition to “spreading the word.” Others feel that since giving to churches is “required” (by the religion, not the government), it isn't really voluntary and should be looked at more like a tax than a gift. Even some religious people view their tithes as “The Lord's money” and not a gift. And some (generally non-religious people) feel like paying their taxes is giving to charity since the government does lots of charitable things itself, such as Medicaid, food stamps, and donations to other countries and non-governmental organizations.

The jury is still out on this one.

In addition, some religious tithe payers feel that any charitable contribution counts toward a tithe while others feel the tithe must be given to the church. However, if you are in a religion that pays a relatively strict tithe, you have probably realized that calculating your “tithing bill” can be really complicated. My best advice in this regard is that it is between you and God.

Giving is important to Katie and me. For many years now, we have given away more money than we spend. That giving includes a lot of things. For example, we have given cash or particularly expensive gifts to family members. We also donate annually to 529s for our 33 nieces and nephews (and 200% match their contributions to those 529s). The White Coat Investor itself does two large giving programs. The first is The White Coat Investor Scholarship, which gives cash to 10 worthy professional (mostly medical) students each year. The second is the WCI Champions program which attempts to give a copy of The White Coat Investor's Guide for Students to every first-year medical and dental student in the country (with about a 70% success rate). In 2023-2024, we've even extended that to several other types of professional students.

Our charitable giving is fourfold.

We also make exceptions for occasional smaller donations. While the charities change from year to year, most years we make large donations to our local homeless shelter; food bank; homeless clinic; and charities working internationally to stop trafficking, fight hunger, and provide healthcare.

We have encouraged white coat investors to give as well. Sometimes we do this by asking them to share their favorite charities, vote on which charities they would like us to donate to, or by highlighting a specific charity on the website or podcast. You can read below about some of our giving and WCI charitable giving campaigns we have done in the past. We hope our giving inspires white coat investors to be more charitable.

Our lives have been incredibly blessed. We believe that “to whom much is given, much will be required.” We also believe that “because I have been given much, I too must give.” Giving blesses the lives of both the recipient and the giver. It can be a nice tax deduction too!

আপনি কি মনে করেন? আপনি কি দান করেন? কেনই বা হবে না? How do you give to charity? What are your favorite charities? Will you be leaving money to charity at death?