আমি যখন কনফারেন্সে বক্তৃতা করি, আমি প্রায়ই "স্যুটকেস এবং সুইমস্যুট" শিরোনামের একটি স্লাইড ব্যবহার করি যাতে বিনিয়োগ (কাপড়) এবং যে অ্যাকাউন্টগুলিতে তারা রাখা যেতে পারে (লগেজ) এর মধ্যে পার্থক্য প্রদর্শন করি। আপনি যেকোনো ধরনের পোশাক যেকোনো ধরনের ব্যাগে রাখতে পারেন। এটি লোকেদের বিভিন্ন ধরনের অবসর/বিনিয়োগ অ্যাকাউন্টের মধ্যে পার্থক্য বুঝতে সাহায্য করে যেমন Roth IRAs, 401(k)s, এবং সংজ্ঞায়িত বেনিফিট প্ল্যান এবং স্টক, বন্ড এবং মিউচুয়াল ফান্ডের মতো বিনিয়োগ।

নিম্ন আয়ের লোকদের তুলনায় চিকিত্সক বিনিয়োগকারীদের মধ্যে আমি একটি পার্থক্য খুঁজে পেয়েছি তা হল এই সমস্ত বিভিন্ন ধরণের অবসর অ্যাকাউন্টগুলি বুঝতে এবং কার্যকরভাবে ব্যবহার করতে তাদের বড় অসুবিধা। $50K-$100K আয় সহ জো হোয়াইটকলারের জন্য, তার অবসরের সমস্ত সঞ্চয় কর্মক্ষেত্রে তার 401(কে) এবং সম্ভবত পাশে একজন রথ আইআরএ-এ যায়৷ তিনি সম্ভবত সেই অ্যাকাউন্টগুলিকেও সর্বাধিক করেন না এবং অবশ্যই অন্যান্য অবসরের অ্যাকাউন্টগুলি খুঁজতে সৃজনশীল হওয়ার প্রয়োজন নেই৷

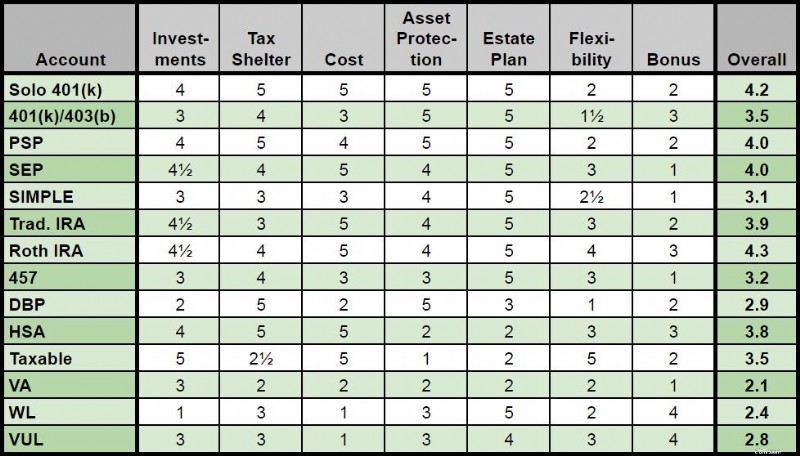

একজন চিকিত্সক প্রতি বছর অবসর গ্রহণের জন্য $50,000, $100,000 বা আরও বেশি করার চেষ্টা করছেন, তবে এটি একটি ভিন্ন গল্প। এই পোস্টে, আমি এর দ্বারা বিভিন্ন ধরনের অবসর অ্যাকাউন্টের তুলনা করতে যাচ্ছি:

সামগ্রিক ওজনে, আমি বিনিয়োগের মান, ট্যাক্স আশ্রয় এবং খরচ দ্বিগুণ করেছি কারণ এইগুলি অবসর গ্রহণের অ্যাকাউন্টের সবচেয়ে গুরুত্বপূর্ণ দিক। একটি ফাইভ-স্টার হল সর্বোচ্চ র্যাঙ্কিং যখন একটি একক তারকা সর্বনিম্ন।

আমি আশা করছি যে এই তথ্যগুলি এক জায়গায় একত্রে থাকা লোকেদের এই বিভিন্ন ধরণের অবসর অ্যাকাউন্টগুলির উপর আঁকড়ে ধরতে সাহায্য করবে এবং কোনটি তারা তাদের ব্যক্তিগত পরিস্থিতিতে ব্যবহার করতে চাইবে৷ এটি একটি খুব দীর্ঘ পোস্ট যাতে আপনি 14টি বিভিন্ন ধরনের অবসর অ্যাকাউন্টের যেকোনো একটিতে সরাসরি যেতে নিচের যে কোনো হাইপারলিঙ্কে ক্লিক করতে পারেন। আপনি যদি কেবল নীচের লাইনটি চান, ভাল, পোস্টের একেবারে নীচে সহজ সারাংশ চার্টে যান৷

আপনি সহজেই যেকোন স্টক, বন্ড, মিউচুয়াল ফান্ড, ইটিএফ, বা কম দামের ভ্যানগার্ড ইনডেক্স ফান্ড সহ অনুরূপ সম্পদ কিনতে পারেন। আপনি আপনার ব্যক্তিগত 401(k) কোথায় খুলছেন তার উপর নির্ভর করে, কিছু ছোটখাটো সীমাবদ্ধতা রয়েছে যা সম্ভবত আপনার কাছে গুরুত্বপূর্ণ হবে না। আইআরএ-তে সরাসরি রিয়েল এস্টেটে বিনিয়োগ করা কঠিন, কিন্তু একজন ব্যক্তি 401(কে) তে প্রায় অসম্ভব, এই কারণে এটি শুধুমাত্র 4 স্টার পায়।

যদি সেখানে একটি ভাল করের আশ্রয় থাকে তবে আমি জানি না এটি কী। আপনার সম্পূর্ণ অবদান (প্রতি বছর $56,000 পর্যন্ত [2019 — সবচেয়ে আপ-টু-ডেট পরিসংখ্যান পেতে আমাদের বার্ষিক সংখ্যা পৃষ্ঠাতে যান] ) এই বছরের কর থেকে কেটে নেওয়া হয়, মূলত অবসর গ্রহণের অ্যাকাউন্টকে আপনার এবং সরকারের অন্তর্গত একটি অংশে বিভক্ত করে৷ তারপরে আপনার অংশটি প্রত্যাহারের সময় পর্যন্ত কর-মুক্ত হয়, সম্ভবত 20-80 বছর দূরে, যদি একটি প্রসারিত IRA ব্যবহার করা হয়।

একটি অতিরিক্ত বোনাস হিসাবে, আপনি অ্যাকাউন্টের সরকারের অংশের একটি উল্লেখযোগ্য অংশ পুনরুদ্ধার করতে পারেন যদি আপনার কার্যকরী প্রত্যাহার করের হার আপনার সর্বোচ্চ আয়ের বছরগুলিতে অবদানের ক্ষেত্রে আপনার প্রান্তিক করের হারের তুলনায় অবসরে কম হয়, যা হার বাড়লেও খুব সম্ভবত।

যেন এটি যথেষ্ট ভাল না, আপনি একটি পৃথক রথ 401(কে) বিকল্পও পেতে পারেন। একজন ব্যক্তি 401(k) কে ট্যাক্সের আশ্রয় হিসেবে হারানো কঠিন।

একজন নিয়োগকর্তার দ্বারা প্রদত্ত 401(k) এর তুলনায় একজন ব্যক্তি 401(k) এর প্রধান সুবিধাগুলির মধ্যে একটি হল এটি অনেক সস্তা হতে পারে। আপনার 401(k) প্রদানকারী এবং আপনার ব্যক্তিগত বিনিয়োগগুলিকে বুদ্ধিমানের সাথে বেছে নেওয়ার মাধ্যমে খরচ কমানোর ক্ষমতা সাধারণ চিকিত্সকের জন্য সময়ের সাথে সাথে কয়েক হাজার ডলারের মূল্য হতে পারে৷

যদিও সম্পদ সুরক্ষা আইন রাষ্ট্র-নির্দিষ্ট, 401(k) সম্পদগুলি সাধারণত ঋণদাতাদের কাছ থেকে সম্পূর্ণরূপে সুরক্ষিত থাকে এবং প্রায়শই সমতুল্য IRA থেকে কিছুটা ভাল সুরক্ষা পায়৷

সুবিধাভোগীদের মনোনীত করার ক্ষমতা (এইভাবে প্রোবেট এড়ানো) এবং 401(k) প্রসারিত (একটি IRA-তে রূপান্তরের মাধ্যমে) এই অবসর অ্যাকাউন্টটিকে এস্টেট পরিকল্পনার দৃষ্টিকোণ থেকে একটি নো-ব্রেইনার করে তোলে৷

প্রথাগত অবসর গ্রহণের অ্যাকাউন্টগুলির একটি খারাপ দিক হল যে কোনও জরিমানা না দিয়ে অবসর গ্রহণের আগে অর্থ পাওয়া কঠিন হতে পারে। যাইহোক, যেহেতু এটি অবসরকালীন অর্থ আমরা যাইহোক কথা বলছি, আমি এটিকে একটি বিশাল সমস্যা হিসাবে দেখছি না। এছাড়াও, জরিমানা ছাড়াই এটি প্রত্যাহার করার অনেক উপায় রয়েছে, যে আমি মনে করি এটি প্রায় একটি অ-ইস্যু। যাইহোক, একবার আপনার বয়স 70 এর বেশি হলে, আপনাকে প্রয়োজনীয় ন্যূনতম বিতরণগুলি প্রত্যাহার করতে হবে। এই বিধিনিষেধগুলি আপনার নমনীয়তা হ্রাস করে, তাই এই বিভাগের জন্য শুধুমাত্র 2 তারা।

এখানে অনেক বোনাস বৈশিষ্ট্য নেই, তবে কিছু ব্যক্তিগত 401(k)s আপনাকে অর্থ ধার করার অনুমতি দেয়৷

কোনো নিখুঁত অবসরের হিসাব নেই, কিন্তু ব্যক্তি 401(k) যতটা আসে ততই কাছাকাছি।

আরো তথ্য এখানে:

আপনার সোলো 401(k)

কোথায় খুলবেনস্বাধীন ঠিকাদারদের জন্য সেরা অবসর অ্যাকাউন্ট

SEP IRA বনাম ব্যক্তি 401(k)

বাস্তবে, আপনার নিয়োগকর্তার 401(k)/403(b) এ উপলব্ধ বিনিয়োগ 1 স্টার বা 5 স্টার হতে পারে। অনেক পরিবর্তনশীলতা আছে। এবং রিয়েল এস্টেট বা ছোট ব্যবসার মতো স্ব-নির্দেশিত আইআরএ-তে আপনি যে ধরনের বিকল্প বিনিয়োগ পেতে পারেন তা ভুলে যান। তাই এই ধরনের অবসর অ্যাকাউন্টের জন্য গড়ে 3 তারা।

এখনও একটি ভাল ট্যাক্স আশ্রয়, কিন্তু সত্য যে কর্মচারীরা সাধারণত মাত্র $19,000 ($25,000 যদি 50 বা তার বেশি হয়) কাটতে সীমাবদ্ধ থাকে [2019] একটি পৃথক 401(k), SEP-IRA, বা লাভ-শেয়ারিং প্ল্যান ব্যবহার করার থেকে একটি গুরুতর পার্থক্য। আপনি এখনও আপ-ফ্রন্ট ট্যাক্স বিরতি, ট্যাক্স-মুক্ত বৃদ্ধি এবং ট্যাক্স-রেট সালিসি পাবেন, অবশ্যই, শুধুমাত্র ততটা অর্থের উপর নয় যতটা আপনি অন্যথায় পেতে পারেন যদি আপনি নিজের জন্য ব্যবসা করতেন। Roth 401(k)/403(b) বিকল্পগুলি উপলব্ধ হতে পারে৷

৷আবার, 401(k) ফি এবং খরচের মধ্যে প্রচুর তারতম্য রয়েছে। আমার কাছে বেশ ভালো 401(k) আছে (আমার ব্যক্তিগত 401(k) এর মতো সস্তা নয়, তবে তাদের মধ্যে অনেকগুলিই কেবলমাত্র ব্যয়বহুল তহবিল উপলব্ধ থাকায় এবং অনেকে ফি যোগ করে। 3 তারা গড়ে।

যদিও সম্পদ সুরক্ষা আইন রাষ্ট্র-নির্দিষ্ট, 401(k) সম্পদগুলি সাধারণত ঋণদাতাদের কাছ থেকে সম্পূর্ণরূপে সুরক্ষিত থাকে এবং প্রায়শই সমতুল্য IRA থেকে কিছুটা ভাল সুরক্ষা পায়৷

সুবিধাভোগীদের মনোনীত করার ক্ষমতা (এইভাবে প্রোবেট এড়ানো) এবং একটি 401(k) প্রসারিত করা (একটি IRA-তে রূপান্তরের মাধ্যমে) এই অবসর অ্যাকাউন্টগুলিকে একটি এস্টেট পরিকল্পনার দৃষ্টিকোণ থেকে একটি নো-ব্রেইনার করে তোলে৷

উপরের মতই, আপনি আলাদা না হওয়া পর্যন্ত আপনি সাধারণত একটি ভাল প্ল্যানে রোলওভার করতে পারবেন না।

একজন স্বতন্ত্র 401(k) এর মতো আপনি সাধারণত $50,000 পর্যন্ত ব্যালেন্সের 50% লোন নিতে পারেন। আপনি আপনার নিয়োগকর্তার কাছ থেকে একটি ম্যাচ থেকেও যোগ্য হতে পারেন। এটি না পাওয়া আপনার বেতনের কিছু অংশ টেবিলে রেখে দেওয়ার মতো।

সামগ্রিকভাবে, একটি দুর্দান্ত ধরণের অবসর অ্যাকাউন্ট যা আপনার সম্ভবত সর্বাধিক করা উচিত।

আরো তথ্য এখানে:

401(k)

এর প্রতিরক্ষায়আপনার কাছে 401(k)

থাকলে কি করবেনআপনার কি রথ বা ঐতিহ্যগত 401(k) অবদান করা উচিত?

3 উপায়ে আপনার 401(k) আপনার ট্যাক্স বিল কমায়

একাধিক 401(k) নিয়ম

একটি Crummy 401(k)

দিয়ে কি করতে হবেউপরের মত

অনেক ডাক্তারের 401(k) এর সাথে মিলিত একটি লাভ-শেয়ারিং প্ল্যান রয়েছে, যার প্রধান সুবিধা হল 2019 সালে তারা প্রতি বছর $19K এর পরিবর্তে $56K সঞ্চয় করতে পারে। যেহেতু এই ডাক্তাররা প্রায়শই অংশীদারও হয়, তাই তারা সাধারণত 401(k) প্রস্তাবিত একটি সাধারণ নিয়োগকর্তার চেয়ে ভাল বিনিয়োগ এবং কম ফি পেতে সক্ষম হয়, তাই এই 3টি বিভাগে আরও একটি তারকা।

উপরের মত

উপরের মত

উপরের মত

উপরের মত।

সাধারণত লোন পাওয়া যায়, কিন্তু সরাসরি 401(k) এর মতো, প্রায়শই ব্যালেন্সের 50% বা $50,000 এর কম পর্যন্ত সীমাবদ্ধ থাকে।

উচ্চতর অবদান সীমার কারণে 401(k) এর চেয়ে ভাল অবসর অ্যাকাউন্ট।

মূলত যেকোন কাগজের সম্পদ একটি SEP-IRA-তে রাখা যেতে পারে এবং একটি স্ব-নির্দেশিত IRA ব্যবহার করে আপনি প্রায়ই সেখানে মূল্যবান ধাতু বা রিয়েল এস্টেটের মতো কঠিন সম্পদ পেতে পারেন। ট্যাক্সযোগ্য অ্যাকাউন্টের মতো অনেকগুলি বিকল্প নেই, তবে এটি খুব কাছাকাছি।

যদিও আপনি এখনও $56,000 [2019]কে আশ্রয় দিতে পারেন৷ , একটি পৃথক 401(k) এর মতো, একটি SEP-IRA ব্যবহার করার সময় এটি করার জন্য আপনার উচ্চতর আয় থাকতে হবে। এছাড়াও, আপনি ব্যাকডোর রথ আইআরএ করতে পারবেন না, সাধারণত স্ব-নিযুক্তদের জন্য একটি ব্যক্তিগত 401(কে) থেকে একটি SEP-IRA নিকৃষ্ট করে তোলে। রথ এসইপি-আইআরএ বলে কিছু নেই।

আপনার SEP-IRA প্রদানকারী এবং আপনার ব্যক্তিগত বিনিয়োগগুলিকে বুদ্ধিমানের সাথে বেছে নেওয়ার মাধ্যমে খরচ কমানোর ক্ষমতা সাধারণ চিকিত্সকের জন্য সময়ের সাথে সাথে কয়েক হাজার ডলারের মূল্য হতে পারে৷

যদিও সম্পদ সুরক্ষা আইন রাষ্ট্র-নির্দিষ্ট, IRA সম্পদগুলি সাধারণত পাওনাদারদের থেকে সম্পূর্ণরূপে সুরক্ষিত থাকে, যদিও 401(k)s এর তুলনায় সুরক্ষা সামান্য কম হতে পারে৷

সুবিধাভোগীদের মনোনীত করার ক্ষমতা (এইভাবে প্রোবেট এড়ানো) এবং IRA প্রসারিত করার ক্ষমতা এই অবসরের অ্যাকাউন্টগুলিকে একটি এস্টেট পরিকল্পনার দৃষ্টিকোণ থেকে একটি নো-ব্রেইনার করে তোলে৷

যদিও আপনার বয়স এখনও 59 1/2 বছর এবং RMD সমস্যাগুলির জন্য প্রয়োজনীয়তা রয়েছে, আপনি যেকোন সময় একটি SEP-IRA কে একটি ঐতিহ্যবাহী IRA তে পরিণত করতে পারেন, আপনার বিনিয়োগের বিকল্পগুলিকে আরও উন্নত করে৷

একটি IRA থেকে ধার করা যাবে না৷

৷একটি SEP-IRA একটি দুর্দান্ত বিকল্প, কিন্তু আমি ব্যক্তিগত 401(k) এর উপর একটি ব্যবহার করার খুব কম কারণ দেখতে পাচ্ছি।

মূলত যেকোন কাগজের সম্পদ একটি SIMPLE-IRA-তে রাখা যেতে পারে। আপনি সাধারণত SIMPLE-IRA প্রদানকারীর কাছে উপলব্ধ মিউচুয়াল ফান্ডের মধ্যে সীমাবদ্ধ থাকেন। প্রদানকারীর উপর নির্ভর করে, এটি বেশ ভাল বা বেশ খারাপ হতে পারে।

একজন স্বতন্ত্র 401(k) বা SEP-IRA-এর উপরে একটি SIMPLE-এর সবচেয়ে বড় নেতিবাচক দিকগুলির মধ্যে একটি হল কম অবদানের সীমা, প্রতি বছর মাত্র $13,000 ($16,000 যদি 50-এর বেশি হয়) [2019] . এটি একটি নিয়োগকর্তা-প্রদত্ত 401(k) থেকেও বেশ কিছুটা কম। এটি আপনার ব্যাকডোর রথ আইআরএ প্রো-রাটা গণনাকেও খারাপ করে দেয় এবং রথ বিকল্প নেই।

একটি ভাল প্রদানকারী এ, বেশ কম হতে পারে. যদি না হয়, তুলনামূলকভাবে বেশি হতে পারে।

উপরের মত

উপরের মত

বয়স 59 1/2 প্রয়োজনীয়তা এবং RMD সমস্যাগুলি আপনাকে মাত্র 3 তারাতে সীমাবদ্ধ করে। আপনি আলাদা না করে একটি ঐতিহ্যবাহী আইআরএ-তে রোলওভার করতে পারেন, তবে এটি করতে কমপক্ষে 2 বছর অপেক্ষা করতে হবে।

একটি IRA থেকে ধার করা যাবে না৷

৷ডাক্তাররা একটি সাধারণ IRA ব্যবহার করার একমাত্র কারণ হল যদি তাদের প্রচুর কর্মচারী থাকে এবং তারা 401(k) সম্পর্কিত খরচ এবং ঝামেলা এড়াতে চেষ্টা করে। সম্ভবত একটি বুদ্ধিমান পদক্ষেপ না. আমি শুধুমাত্র সম্পূর্ণতার জন্য এটিকে অবসরের অ্যাকাউন্টের তালিকায় অন্তর্ভুক্ত করেছি।

ট্যাক্সযোগ্য অ্যাকাউন্টের মতো অনেকগুলি বিকল্প নয়, তবে বেশ কাছাকাছি।

আপনার যদি কর্মক্ষেত্রে অবসর গ্রহণের অ্যাকাউন্ট না থাকে, তাহলে এই ছাড়গুলি আপনার কাছ থেকে কাটা যাবে। কিন্তু অন্যথায়, বেশিরভাগ চিকিত্সক ঐতিহ্যগত আইআরএ-তে ব্যক্তিগত বা স্বামী-স্ত্রীর অবদান বাদ দিতে খুব বেশি করেন। আপনাকে বয়স 59 1/2 প্রয়োজনীয়তা এবং RMD সমস্যাগুলিও মোকাবেলা করতে হবে। বেশিরভাগ ডাক্তারদের তাদের সঞ্চিত বছরগুলিতে একটি ঐতিহ্যগত আইআরএ থাকা উচিত একমাত্র কারণ হল ব্যাকডোর রথ আইআরএ অবদানগুলি করা৷

যেহেতু আপনি নিয়ন্ত্রণ করছেন, আপনি একটি কম খরচে প্রদানকারীর কাছে যেতে পারেন৷

৷উপরের মত

উপরের মত

বয়স 59 1/2 প্রয়োজনীয়তা এবং RMD সমস্যা বিদ্যমান, তবে অন্তত আপনি যেকোন সময় সহজেই অন্য প্রদানকারীর কাছে এটি রোল ওভার করতে পারেন।

একটি IRA থেকে ধার করা যাবে না। আপনি কোনো স্বামী-স্ত্রী উপার্জন ছাড়াই স্বামী-স্ত্রী অবদান রাখতে পারেন।

প্রাথমিকভাবে আয়ের সীমার কারণে সর্বোচ্চ উপার্জনের বছরগুলিতে উচ্চ উপার্জনকারীর জন্য খুব বেশি উপযোগী নয়।

ট্যাক্সযোগ্য অ্যাকাউন্টের মতো অনেকগুলি বিকল্প নয়, তবে বেশ কাছাকাছি।

যদিও কোন আপ-ফ্রন্ট ট্যাক্স-ব্রেক নেই (এবং এইভাবে কোন সালিশ নেই), রথ আইআরএ অবদানগুলি আর কখনও কর দেওয়া হয় না, যা বেশ মূল্যবান। যেহেতু আপনি ট্যাক্স-পরবর্তী ডলারে অবদান রাখছেন কিন্তু অবদানের সীমা একই, আপনি তুলনীয় নন-রথ অ্যাকাউন্টের তুলনায় ট্যাক্স-পরবর্তী ভিত্তিতে আরও বেশি অর্থ অবদান রাখতে সক্ষম। উচ্চ উপার্জনকারীদের জন্য একটু ঝামেলা আছে, কিন্তু ব্যাকডোর রথ আইআরএ ওয়ার্কঅ্যারাউন্ডের জন্য ধন্যবাদ, এটি সাধারণত কাজ করা যেতে পারে।

যেহেতু আপনি নিয়ন্ত্রণ করছেন, আপনি একটি কম খরচে প্রদানকারীর কাছে যেতে পারেন৷

৷উপরের মত

উপরের মতই, একটি রথ আইআরএ ব্যতীত প্রথাগত আইআরএর চেয়ে প্রসারিত করা আরও ভাল, উল্লেখ না করাই RMD বিধিনিষেধমুক্ত।

বয়স 59 1/2 প্রয়োজনীয়তা এখনও জায়গায় আছে, কিন্তু অবদানগুলি যে কোনও সময় বেরিয়ে আসতে পারে, এটিকে সমস্ত অবসর অ্যাকাউন্টগুলির মধ্যে সবচেয়ে নমনীয় করে তোলে৷ এছাড়াও আপনি কোনো জরিমানা বা ট্যাক্স ছাড়াই মুষ্টিমেয় অন্যান্য কারণে উপার্জন প্রত্যাহার করতে পারেন।

একটি আইআরএ থেকে ধার করা যাবে না, তবে যেহেতু আপনি জরিমানা বা ট্যাক্স ছাড়াই যে কোনও যুক্তিসঙ্গত ব্যবহারের জন্য অর্থ উত্তোলন করতে পারেন, এটি এখনও বেশ সুন্দর। আপনি কোনো স্বামী-স্ত্রী উপার্জন ছাড়াই স্বামী-স্ত্রীর অবদানও করতে পারেন।

এই সর্বোচ্চ স্কোরিং অবসরের অ্যাকাউন্টটি ব্যাকডোর রথ আইআরএ করতে সক্ষম যে কোনও চিকিত্সক (এবং/অথবা স্ত্রী) দ্বারা ব্যবহার করা উচিত৷

আরো তথ্য এখানে:

কেন আমি রথ আইআরএ ভালোবাসি:বেসিকগুলিতে ফিরে যান

ব্যাকডোর রথ আইআরএ আলটিমেট গাইড এবং টিউটোরিয়াল

ব্যাকডোর রথ আইআরএ স্ক্রু করার 17 উপায়

মেগা ব্যাকডোর রথ আইআরএ

সম্পূর্ণরূপে নিয়োগকর্তা নির্ভর। 4-স্টার হতে পারে, কিন্তু প্রায়শই শুধুমাত্র উচ্চ-ব্যয় মিউচুয়াল ফান্ড পাওয়া যায়।

401(k) বা 403(b) এর মতোই, এই অবদানগুলি কর-বিলম্বিত, তাই আপনি কর-মুক্ত প্রবৃদ্ধি পাবেন এবং সম্ভবত অবদান এবং প্রত্যাহারের সময় করের হারের উপর একটি সালিশী পাবেন৷

সম্পূর্ণরূপে নিয়োগকর্তা নির্ভর।

এই সম্পদগুলি সম্পূর্ণরূপে আপনার পাওনাদারদের থেকে সুরক্ষিত, তবে, সেগুলি আপনার নিয়োগকর্তার পাওনাদারদের দ্বারা অ্যাক্সেসযোগ্য। যদিও আমি মনে করি বেশিরভাগ ডাক্তারদের ট্যাক্স সুবিধার কারণে এখনও এই পরিকল্পনাগুলি ব্যবহার করা উচিত, কেউ কেউ এটি না বেছে নেয় কারণ তারা উদ্বিগ্ন যে তাদের নিয়োগকর্তা ব্যবসার বাইরে যেতে পারেন!

প্রোবেট এড়াতে সুবিধাভোগীদের অন্যান্য ধরনের অবসর অ্যাকাউন্টের মতোই নামকরণ করা যেতে পারে। অনেক 457গুলিকে আইআরএ-তে রোল করা এবং প্রসারিত করা যেতে পারে।

বেশিরভাগ অবসর অ্যাকাউন্টের বিপরীতে, 59 1/2 বয়সের কোনো প্রয়োজন নেই, তবে RMD আছে। আপনি আপনার নিয়োগকর্তার থেকে আলাদা হওয়ার সাথে সাথেই টাকা তোলা শুরু করতে পারেন।

ঋণ সাধারণত পাওয়া যায় না।

বিশ্বের সর্বশ্রেষ্ঠ অবসর পরিকল্পনা নয়, তবে যাদের কাছে তাদের অ্যাক্সেস আছে তাদের সম্ভবত সেগুলি ব্যবহার করা উচিত কারণ তাদের বিকল্পগুলি সীমিত৷

যদিও এই প্ল্যানগুলিতে বিনিয়োগগুলি প্রায়শই ঠিক থাকে, তবে সেগুলির উপর আপনার খুব সীমিত নিয়ন্ত্রণ থাকে৷

401(k) এর মতোই, এই অবদানগুলি কর-বিলম্বিত, তাই আপনি কর-মুক্ত প্রবৃদ্ধি পাবেন এবং সম্ভবত অবদান এবং প্রত্যাহারের সময় করের হারের উপর একটি সালিসি। যদিও অনেকগুলি কারণের উপর নির্ভরশীল, আপনি একটি DBP ব্যবহার করে করের থেকে বিপুল পরিমাণ অর্থ আশ্রয় করতে সক্ষম হতে পারেন, $100,000-$200,000 পর্যন্ত, এটিকে সম্পূর্ণ পাঁচটি তারা প্রদান করে কারণ এটি সমস্ত ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্টগুলির মধ্যে সবচেয়ে বড় হতে পারে৷

যদিও এই খরচগুলি যুক্তিসঙ্গত হতে পারে, তবে এগুলি প্রায় সবসময়ই সাধারণ 401(k) থেকে বেশি কারণ এই পরিকল্পনাগুলি চালাতে অনেক বেশি কাগজপত্র (এবং অ্যাকচুয়ারিয়াল ইনপুট) লাগে৷

বেশিরভাগ রাজ্যের ঋণদাতাদের থেকে সুরক্ষিত, বেশিরভাগ অবসর পরিকল্পনার মতো।

যেহেতু আপনি মারা গেলে এইগুলির বেশিরভাগই অর্থ প্রদান বন্ধ করে দেয়, তাই এস্টেট পরিকল্পনার জন্য তাদের খুব কম সুবিধা হয়। যাইহোক, আপনি যদি সম্পদগুলিকে একটি IRA-তে রোল করেন, তাহলে সেগুলির একজন সুবিধাভোগী এবং প্রসারিত হতে পারে৷

সর্বাধিক সংজ্ঞায়িত অবদান পরিকল্পনার তুলনায় অবদান এবং প্রত্যাহারের প্রবণতা খুব নমনীয়।

কোন লোন নেই, তবে কিছু উপযোগী প্রত্যাহারের বিকল্প থাকতে পারে, যার মধ্যে বিচ্ছেদের পরে একটি আইআরএ-তে রোলওভার রয়েছে।

একটি 457 এর মতো, সম্ভবত আপনার প্রথম পছন্দ হওয়া উচিত নয়। কিন্তু অতিরিক্ত ট্যাক্স ডিফারেল খুঁজছেন এমন কারো জন্য, একটি DBP ডাউনসাইডের মূল্য হতে পারে।

আপনি একটি IRA তে যা কিনতে পারেন তার বেশিরভাগই একটি HSA-তে কেনা যায়৷

৷একমাত্র ট্রিপল ট্যাক্স ফ্রি অ্যাকাউন্ট। অবদানগুলি প্রি-ট্যাক্স, অ্যাকাউন্টটি ট্যাক্স-সুরক্ষিত পদ্ধতিতে বৃদ্ধি পায়, এবং যদি স্বাস্থ্যসেবাতে ব্যয় করা হয় (হয় আপনি যে বছর প্রত্যাহার করেন বা আগের বছরগুলিতে), তা প্রত্যাহার করা হয় করমুক্ত।

কম খরচে বিকল্প খুঁজে পাওয়া সহজ।

সম্পদ সুরক্ষা আইন এখনও বেশিরভাগ রাজ্যে সম্পূর্ণরূপে পরিষ্কার নয়, তবে ফ্লোরিডা, মিসিসিপি, ওরেগন, টেনেসি, টেক্সাস এবং ভার্জিনিয়া না থাকলে সম্ভবত সুরক্ষিত নয়৷

সুবিধাভোগীদের নাম দেওয়া যেতে পারে, আপনাকে প্রোবেট এড়াতে সাহায্য করে। এবং যদি আপনি আপনার স্ত্রীর কাছে HSA ছেড়ে যান, তাহলে এটি একটি HSA হতে থাকবে। যাইহোক, অন্য কোনো সুবিধাভোগীর জন্য এটি আপনার মৃত্যুর বছরে সম্পূর্ণ করযোগ্য আয়।

যেহেতু আপনি ট্যাক্স বা জরিমানা ছাড়াই যেকোন সময় স্বাস্থ্যের যত্নে এই অর্থ ব্যয় করতে পারেন এবং 65 বছর বয়সের পরে জরিমানা ছাড়াই আপনি যে কোনও কিছুতে চান, এইগুলি বেশ নমনীয় অ্যাকাউন্ট। অবশ্যই, প্রথম স্থানে অবদান রাখার জন্য আপনার একটি উচ্চ কর্তনযোগ্য স্বাস্থ্য পরিকল্পনা থাকতে হবে।

অন্য অ্যাকাউন্টে কোনো ঋণ বা রোলওভার নেই, তবে আপনি এক HSA প্রদানকারী থেকে অন্য অ্যাকাউন্টে যেতে পারেন।

আরেকটি দুর্দান্ত পরিপূরক অবসর পরিকল্পনা অনেক ডাক্তার ব্যবহার করা উচিত।

সব বিনিয়োগ অ্যাকাউন্টের মধ্যে সবচেয়ে নমনীয়। রিয়েল এস্টেট, স্টক, বন্ড, মিউচুয়াল ফান্ড, মূল্যবান ধাতু, বেনি বাচ্চা। . . আপনি এটির নাম দেন, আপনি এটি কিনতে পারেন।

যদিও স্পষ্টতই ট্যাক্স থেকে সম্পূর্ণরূপে আশ্রয়হীন, নিয়মের অনেক ব্যতিক্রম রয়েছে যে এই অ্যাকাউন্টটি এখনও 2 1/2 স্টার পায়। রিয়েল এস্টেটের অনেক ট্যাক্স সুবিধা রয়েছে। আই-বন্ড, মিউনিসিপ্যাল বন্ড এবং স্টক ইনডেক্স ফান্ডের মতো ট্যাক্স-দক্ষ বিনিয়োগগুলি যে কোনও ট্যাক্স কমিয়ে দেয়, যেমন একটি ক্রয় এবং ধরে রাখার দর্শন। কর-ক্ষতি সংগ্রহ এবং দাতব্য প্রতিষ্ঠানে প্রশংসিত শেয়ার দান করলে ট্যাক্স বিল আরও কমতে পারে। মৃত্যুর উপর ভিত্তি করে ধাপে ধাপে দীর্ঘমেয়াদী মূলধন লাভ করও দূর করতে পারে।

কম খরচে বিকল্প খুঁজে পাওয়া সহজ।

UGMAs, পারিবারিক সীমিত অংশীদারিত্ব, LLC এবং নির্দিষ্ট ধরণের ট্রাস্টের মতো কিছু বিকল্প থাকলেও, করযোগ্য সম্পদের জন্য মূলত কোনও সম্পদ সুরক্ষা নেই। বীমা কিনুন।

মৃত্যুর উপর ভিত্তি করে পদক্ষেপটি দুর্দান্ত, তবে আপনি এই সম্পদগুলিকে একটি প্রত্যাহারযোগ্য ট্রাস্টে রাখতে চান যদি আপনি না চান যে সেগুলি প্রোবেটের মধ্য দিয়ে যায়৷

অত্যন্ত নমনীয়, যদিও আপনার যদি ভিত্তি কম থাকে (এবং এইভাবে আপনি উচ্চ মূলধন লাভ করের সম্মুখীন হন), আপনি কিছু বিক্রি করার আগে দুবার ভাবতে চাইতে পারেন, বিশেষ করে যদি স্টেপ-আপ বেসিসের মাধ্যমে উত্তরাধিকারীদের কাছে পাঠানো একটি বিকল্প।

আপনি সম্পদগুলিকে তরল করার পরিবর্তে জামানত হিসাবে ব্যবহার করে ধার নিতে পারেন।

আপনি লক্ষ্য করবেন যে এই অ্যাকাউন্টটি অন্য অনেক ধরনের অবসর গ্রহণের অ্যাকাউন্টগুলির থেকে উচ্চতর স্থান পেয়েছে। অনেক ডাক্তার তাদের অবসরকালীন সঞ্চয় কৌশলের অংশ হিসাবে একটি করযোগ্য অ্যাকাউন্ট ব্যবহার করেন।

ভেরিয়েবল অ্যানুইটিস (VA) এ উপলব্ধ বিনিয়োগে প্রচুর পরিবর্তনশীলতা রয়েছে। ভ্যানগার্ড VA তার সেরা সূচক মিউচুয়াল ফান্ডের মতোই বিনিয়োগের প্রস্তাব দেয়।

আমি আসলে ট্যাক্স আশ্রয় হিসাবে একটি সাধারণ করযোগ্য অ্যাকাউন্টের চেয়ে একটি VA খারাপ বিবেচনা করি। কোন ট্যাক্স-ক্ষতি ফসল নেই, ভিত্তির কোন ধাপে-আপ নেই, এবং দাতব্য প্রতিষ্ঠানে প্রশংসিত শেয়ারের দান নেই। আপনি যখন একটি VA থেকে অর্থ বের করেন তখন এটি নিম্ন যোগ্য লভ্যাংশ/দীর্ঘমেয়াদী মূলধন লাভের হারের পরিবর্তে আপনার নিয়মিত প্রান্তিক হারে ট্যাক্স করা হয়। ব্যাপারটিকে আরও খারাপ করার জন্য, আপনি যখন VA থেকে অর্থ বের করেন, তখন উপার্জন প্রথমে আসে এবং মূলটি শেষ হয়। একটি VA এর একমাত্র কর সুবিধা হল যে এটি বিনিয়োগের বৃদ্ধির উপর ট্যাক্স-সম্পর্কিত টানা দূর করে। সবচেয়ে কর-দক্ষ বিনিয়োগে এটির মূল্য 0.5% এরও কম, যা সাধারণত VA-এর সাথে সম্পর্কিত ফি থেকে অনেক কম।

যদিও ভ্যানগার্ড এবং জেফারসন ন্যাশনালের মতো কিছু কম খরচের বিকল্প রয়েছে, ভ্যানগার্ড VA-তে মোট স্টক মার্কেট ইনডেক্স ফান্ডের মতো একটি বিনিয়োগের খরচ এখনও করযোগ্য অ্যাকাউন্টে এর খরচের প্রায় 10 গুণ। বেশীরভাগ VA এর খরচ আছে যা ভয়ানক মিউচুয়াল ফান্ডকে সুন্দর দেখায়।

কিছু রাজ্য VA-এর জন্য উল্লেখযোগ্য সম্পদ সুরক্ষা প্রদান করে, তবে এটি সাধারণত অবসর গ্রহণ অ্যাকাউন্ট এবং নগদ মূল্য জীবন বীমা উভয়ের থেকে নিকৃষ্ট।

আপনি সুবিধাভোগীদের নাম দিতে পারেন (এইভাবে প্রোবেট এড়িয়ে যাচ্ছেন) কিন্তু যদি সুবিধাভোগী আপনার স্ত্রী না হন, তাহলে তারা একমুঠো টাকা নেওয়া, 5 বছরের বেশি সময় ধরে অর্থ প্রদান বা চুক্তিটি অবিলম্বে অ্যানুইটাইজ করার মধ্যে সীমাবদ্ধ থাকবে, যার কোনোটিই IRA প্রসারিত করার তুলনায় বিশেষ আকর্ষণীয় নয়। VA আয় আয় এবং এস্টেট ট্যাক্সের সাপেক্ষে যার ভিত্তিতে কোন পদক্ষেপ নেই।

VA গুলি বয়স 59 1/2 নিয়মের অধীন এবং আপনি যদি VA প্রদানকারী বা বিনিয়োগ পরিবর্তন করতে চান তাহলে আপনাকে সম্ভবত 1035 এক্সচেঞ্জ করতে হবে৷

VAs থেকে কোন ধার নেই।

সেখানে সবচেয়ে খারাপ ধরনের অবসর অ্যাকাউন্ট এক. REITs বা TIPS-এর মতো খুব কর-অদক্ষ সম্পদ ধারণ করে স্বল্প-মূল্যের VA ব্যবহার করলেও বেশিরভাগ চিকিত্সকই এগুলোর সামান্য প্রয়োজন পাবেন।

সমগ্র জীবন এমন একটি ভয়ানক বিনিয়োগ যে যারা এটি বিক্রি করে তারা এটিকে বিনিয়োগ হিসাবে উল্লেখ করতেও পছন্দ করে না। প্রথম দশকের জন্য নেতিবাচক রিটার্ন আশা করুন। আপনি যদি এটি আপনার সারাজীবন ধরে রাখেন, তাহলে প্রায় 2% গ্যারান্টিযুক্ত রিটার্ন এবং 4%-5% প্রত্যাশিত রিটার্ন আশা করুন। 4-5 দশক ধরে বিনিয়োগ ধারণ করেও মুদ্রাস্ফীতি ভালো না হওয়া একটি বাস্তব সম্ভাবনা।

ট্যাক্স-পরবর্তী ডলার সারা জীবনের প্রিমিয়াম দিতে ব্যবহৃত হয়। অর্থ কর-বিলম্বিত পদ্ধতিতে বৃদ্ধি পায়। আপনি পলিসি সমর্পণ করলে, সমস্ত উপার্জন আপনার প্রান্তিক হারে সম্পূর্ণ করযোগ্য। আপনি পলিসি থেকে ট্যাক্স-মুক্তভাবে ধার নিতে পারেন, কিন্তু সুদ-মুক্ত নয়, পদ্ধতিতে। যদিও প্রায়শই ট্যাক্স শেল্টার হিসাবে বিক্রি করা হয়, তবে এটি এই দিকটিতে 401(k)s এবং Roth IRAs এর মতো প্রথাগত অবসর অ্যাকাউন্টগুলির থেকে উল্লেখযোগ্যভাবে নিকৃষ্ট। মৃত্যুর পরে, মৃত্যু সুবিধা আয়, কিন্তু সম্পত্তি নয়, করমুক্ত।

সম্ভবত সমগ্র জীবন বীমার সবচেয়ে খারাপ দিক হল উচ্চ ব্যয়। কমিশনগুলি প্রথম বছরের প্রিমিয়ামের প্রায় 50%-110%। প্রশাসনিক এবং বীমা-সম্পর্কিত খরচ রয়েছে যেগুলির কারণে বিনিয়োগের জন্য কয়েক বছর প্রয়োজন হয়।

বেশিরভাগ রাজ্য নগদ মূল্যের জীবন বীমার জন্য আপনার পাওনাদারদের কাছ থেকে অন্তত কিছু সুরক্ষা প্রদান করে। যাইহোক, রাষ্ট্রীয় গ্যারান্টি কর্পোরেশনগুলি সাধারণত শুধুমাত্র বীমা কোম্পানির ব্যর্থতা থেকে $250,000 এর মতো কিছু রক্ষা করে। বিপরীত বিবৃতি সত্ত্বেও, অনেক জীবন বীমা কোম্পানি মহামন্দায় ব্যর্থ হয়েছিল এবং একটি 6 মাসের "বীমা ছুটি" ছিল যেখানে বিনিয়োগকারীরা তাদের নগদ মূল্য পেতে অক্ষম ছিল। সামগ্রিকভাবে, 3 তারা।

পুরো জীবন বীমা এস্টেট পরিকল্পনার জন্য বেশ সুবিধাজনক হতে পারে। উত্তরাধিকারীরা ডেথ বেনিফিট ইনকাম ট্যাক্স-মুক্ত পান এবং পলিসিটি তারল্য প্রদান করতে পারে যা এস্টেট ট্যাক্স পরিশোধ করতে বা বিশেষ করে তরল এস্টেট বিভক্ত করার জন্য প্রয়োজন হতে পারে। একটি অপরিবর্তনীয় ট্রাস্টে একটি পলিসি কেনাও এস্টেট ট্যাক্স এড়াতে সাহায্য করতে পারে।

পুরো জীবন বীমা প্রবক্তারা আপনি যে সমস্ত জিনিসের জন্য একটি সম্পূর্ণ জীবন নীতি ব্যবহার করতে পারেন তা নির্দেশ করতে পছন্দ করেন। আপনি লভ্যাংশ ব্যয় করতে পারেন, প্রয়োজনীয় প্রিমিয়াম কমাতে সেগুলি ব্যবহার করতে পারেন বা আরও বীমা কেনার জন্য ব্যবহার করতে পারেন৷ প্রারম্ভিক অবসরে ব্যয় প্রদানের জন্য আপনি 59 1/2 বয়সের আগে বা পরে পলিসি থেকে ধার নিতে পারেন। আপনি নগদ মূল্য অন্য জীবন বীমা পলিসি, একটি VA, বা এমনকি দীর্ঘমেয়াদী যত্ন বীমাতেও বিনিময় করতে পারেন। যাইহোক, আপনি কয়েক দশক ধরে অর্থপ্রদান করার পরেই এই বিকল্পগুলি সত্যিই উপযোগী, যা অবশ্যই করা উচিত বা নীতির ভ্রান্তি। আত্মসমর্পণ ফি ভারী, এবং আপনি যদি প্রথম দশকে নীতির বিষয়ে আপনার মন পরিবর্তন করেন তবে আপনি প্রায় নিশ্চিতভাবে ক্ষতিগ্রস্থ হবেন। 80%+ যারা এই নীতিগুলি ক্রয় করে মৃত্যুর আগে তাদের সমর্পণ করে, প্রায় একটি খারাপ বিনিয়োগ ফলাফল নিশ্চিত করে। বিবাহের মতো, আপনার চোখ খোলা রেখে পুরো জীবন নীতিতে যাওয়া উচিত, কারণ আপনি যদি মৃত্যুর আগে বেরিয়ে যেতে চান তবে এটি খুব ব্যয়বহুল হতে চলেছে।

আপনি যেকোনো সময় আপনার পলিসি থেকে আপনার নগদ মূল্যের কিছু ধার নিতে পারেন। যদিও এই পণ্যগুলির খুব বেশি খরচ আছে, সেই খরচগুলি আপনাকে কিছু কিনে দেয়- যদি আপনি তাড়াতাড়ি মারা যান তবে একটি মৃত্যু সুবিধা৷

WL একটি অপেক্ষাকৃত নিকৃষ্ট অবসর অ্যাকাউন্ট, এমনকি যখন সম্পূর্ণ করযোগ্য অ্যাকাউন্টের সাথে তুলনা করা হয়, প্রাথমিকভাবে কম রিটার্ন, উচ্চ খরচ এবং নীতির প্রথম বছরগুলিতে নমনীয়তার অভাবের কারণে। বিরল চিকিত্সক যিনি মৃত্যু বেনিফিট বা এস্টেট প্ল্যানিং বেনিফিটগুলিকে উচ্চ মূল্য দেন তিনি এটির জন্য একটি ব্যবহার খুঁজে পেতে পারেন৷

আরো তথ্য এখানে:

হোল লাইফ ইন্স্যুরেন্স পং 1-7

-এর মিথকে ডিবাঙ্কিংপুরো জীবন বীমা:আপনার যা জানা দরকার

হোল লাইফ ইন্স্যুরেন্সের ডাউনসাইডস

10টি কারণে মানুষ সারা জীবন বীমা কেনার জন্য অনুতপ্ত হয়

কিভাবে আপনার পুরো জীবন নীতি ডাম্প করবেন

ভেরিয়েবল ইউনিভার্সাল লাইফ ইন্স্যুরেন্স (VUL) পলিসির অধিকাংশই ভয়ানক, ব্যয়বহুল বিনিয়োগ ধারণ করে। যদিও তাদের মধ্যে কয়েকটি আছে যারা ভ্যানগার্ড, ডিএফএ এবং টিআইএএ-সিআরইএফ ভিত্তিক বিনিয়োগ ব্যবহার করে। যেহেতু বিনিয়োগের রেঞ্জ এক স্টার থেকে 5 স্টার, তাই আমি এই বিভাগের জন্য 3 দেব। এটি WL এর উপর VUL এর প্রধান সুবিধা।

উপরের মত।

উপরের অনুরূপ. সর্বোত্তম নীতিগুলি খরচ কমিয়ে দেয়, কিন্তু কম খরচে করযোগ্য বা অবসর গ্রহণের অ্যাকাউন্টের তুলনায়, যেকোনো VUL-এর খরচ অনেক বেশি।

উপরের মত

স্থায়ী জীবন বীমা এস্টেট পরিকল্পনার জন্য বেশ সুবিধাজনক হতে পারে। VULগুলি সারা জীবনের তুলনায় কম দরকারী কারণ রিটার্ন কম অনুমানযোগ্য

সারা জীবনের সর্বজনীন এবং পরিবর্তনশীল জীবন বীমার আরেকটি সুবিধা হল মৃত্যু সুবিধা এবং বকেয়া প্রিমিয়াম পরিবর্তন করার নমনীয়তা। যাইহোক, সেই নমনীয়তার সাথে পলিসি ব্যর্থ হওয়ার সম্ভাবনা (এবং আয় করযোগ্য হওয়ার কারণ) যদি উপার্জন খারাপ হয় বা নীতি থেকে খুব বেশি ধার করা হয়।

উপরের মত

যদিও VUL একটি WL নীতির চেয়ে উল্লেখযোগ্যভাবে ভাল হতে পারে, এটি একেবারেই গুরুত্বপূর্ণ যে আপনি কম খরচ এবং ভাল বিনিয়োগ সহ একটি "ভাল নীতি" কিনবেন৷ একটি খারাপ VUL (বিশাল সংখ্যাগরিষ্ঠ) একটি একেবারে ভয়ঙ্কর অবসর অ্যাকাউন্ট৷

আপনার অবসর ট্র্যাক করার ক্ষেত্রে কিছু ব্যক্তিগতকৃত উত্তর খুঁজছেন? বোল্ডিন দেখুন, একটি WCI অংশীদার যা আপনাকে আপনার অবসর পরিকল্পনা তৈরি করতে সাহায্য করে এবং আপনার প্রাপ্য ভবিষ্যতের জন্য আপনাকে ট্র্যাক রাখে। এটি একটি অবসর ক্যালকুলেটরের চেয়ে অনেক বেশি; এটি আপনাকে আপনার স্বপ্নের অবসরে যেতে সাহায্য করবে।

আমার অবসর অ্যাকাউন্ট র্যাঙ্কিংয়ের সাথে একমত? একমত? আপনি কোন ধরনের অবসর অ্যাকাউন্ট ব্যবহার করেন এবং কেন?

[এই আপডেট করা পোস্টটি মূলত 2019 সালে প্রকাশিত হয়েছিল।]