আমি গত 25 বছরের মধ্যে 24টি বাড়ির মালিক। এর উপর ভিত্তি করে, আপনি ভাবতে পারেন যে আমি ভাড়ার উপর বাড়ির মালিকানার পক্ষে একজন উকিল। ব্যাপারটা এমন নয়। আমি যত বড় হব, ততই আমি প্রশংসা করব বহুবর্ষজীবীতে "ভাড়া দেওয়া বা কেনা কি ভাল?" বিতর্ক কখনও কখনও একটি বাড়ি কেনা সবচেয়ে বোধগম্য করে তোলে। কখনো কখনো ভাড়া নেওয়াই সবচেয়ে ভালো পছন্দ।

Kiplinger's Personal Finance এর জুন 2007 সংখ্যার একটি সম্পাদকীয়তে , নাইট কিপলিংগার লিখেছেন, "এটি প্রায়ই ভাড়া কম খরচ করে। একটি সম্পত্তির মালিকানার বার্ষিক খরচ, এটি একটি বাড়ি বা একটি কনডো হোক, সাধারণত করের পরে ভাড়ার খরচের চেয়ে বেশি হয়।" আমি রাজি।

আজ, আসুন আর্থিক দৃষ্টিকোণ থেকে ভাড়া বনাম কেনার সিদ্ধান্ত মূল্যায়ন করার কয়েকটি উপায় দেখি।

ভাড়া নেওয়া বা কেনা ভাল কিনা তা বলার একটি উপায় হল মূল্য-থেকে-ভাড়া অনুপাত (বা P/R অনুপাত) গণনা করা। এই সংখ্যাটি আপনাকে একটি মোটামুটি ধারণা দেয় যে আপনার এলাকার বাড়িগুলি মোটামুটি দামের কিনা। একটি P/R অনুপাত চিত্রিত করা সহজ। আপনাকে যা করতে হবে তা হল:

উদাহরণস্বরূপ, বলুন আপনি একটি সুন্দর আশেপাশে বিক্রয়ের জন্য $200,000 বাড়ি খুঁজে পেয়েছেন। আপনি প্রতি মাসে $1,000 ভাড়ার জন্য পরবর্তী ব্লকে একটি অনুরূপ বাড়ি খুঁজে পাবেন (যা প্রতি বছর $12,000 পর্যন্ত কাজ করে)। $200,000 কে $12,000 দিয়ে ভাগ করলে, আপনি 16.7 এর P/R অনুপাত পাবেন। কিন্তু এই সংখ্যার অর্থ কি? ?

The New York Times-এ লেখা , ডেভিড লিওনহার্ড বলেছেন, "20-এর উপরে ভাড়ার অনুপাত মানে হল মালিকানার মাসিক খরচ ভাড়ার খরচের চেয়ে বেশি।" এটা একটু অস্বচ্ছ, আমি জানি। Leonhardt বলছেন যে P/R অনুপাত যত বেশি হবে, ভাড়া নেওয়ার অর্থ তত বেশি হবে — এবং কম কেনার অর্থ হবে৷

দেশব্যাপী সাধারণ P/R অনুপাতের পরিসীমা 10 থেকে 14 এর মধ্যে (অর্থাৎ $200,000 বাড়ি ভাড়া নিতে $1200 থেকে $1600 খরচ হবে)। 1990 এর দশকে, হাউজিং বাবলের ঠিক আগে, জাতীয় P/R অনুপাত সাধারণত 14 থেকে 15 এর মধ্যে ছিল (একটি $200,000 বাড়ি ভাড়ার জন্য প্রায় $1100 থেকে $1200)। গত দশকের হাউজিং বাবলের সময়, বাজার ধসে যাওয়ার আগে জাতীয় মূল্য-থেকে-ভাড়া অনুপাত বেড়ে 22.73 (2005 সালে) তারপর 24.50 (2007 সালে) হয়েছিল। যেহেতু বেশিরভাগ লোকেরা বাড়ি কেনার জন্য ছুটছিল, সংখ্যাগুলি বলেছিল যে তাদের ভাড়া দেওয়া উচিত৷

এই তথ্যের উপর ভিত্তি করে, আমি তর্ক করব যে:

দেশব্যাপী সংখ্যা অবশ্যই সম্পূর্ণ গল্প বলে না। যদিও জাতীয় মূল্য-থেকে-ভাড়ার অনুপাত প্রায় 20 হতে পারে, আপনার শহরের প্রকৃত সংখ্যাগুলি খুব আলাদা হতে পারে৷

অতীতে, আমি বর্তমান মূল্য থেকে ভাড়ার রেশন পরিসংখ্যান খুঁজে পেতে সংগ্রাম করেছি। সম্প্রতি, যাইহোক, আমি শিখেছি যে জিলোর আবাসন ডেটা গবেষণার জন্য একটি উত্সর্গীকৃত পৃষ্ঠা রয়েছে। এখান থেকে, আপনি অক্টোবর 2010 থেকে আজ অবধি মাসিক মূল্য-থেকে-ভাড়ার তথ্য সহ বাড়ির বিক্রয় এবং ভাড়ার মূল্য সম্পর্কিত বিভিন্ন টেবিল ডাউনলোড করতে পারেন। আপনি যদি স্থানান্তর করতে চান, তাহলে আপনার হাউজিং ডলার কোথায় যাবে তা খুঁজে বের করার জন্য এটি একটি দুর্দান্ত সম্পদ!

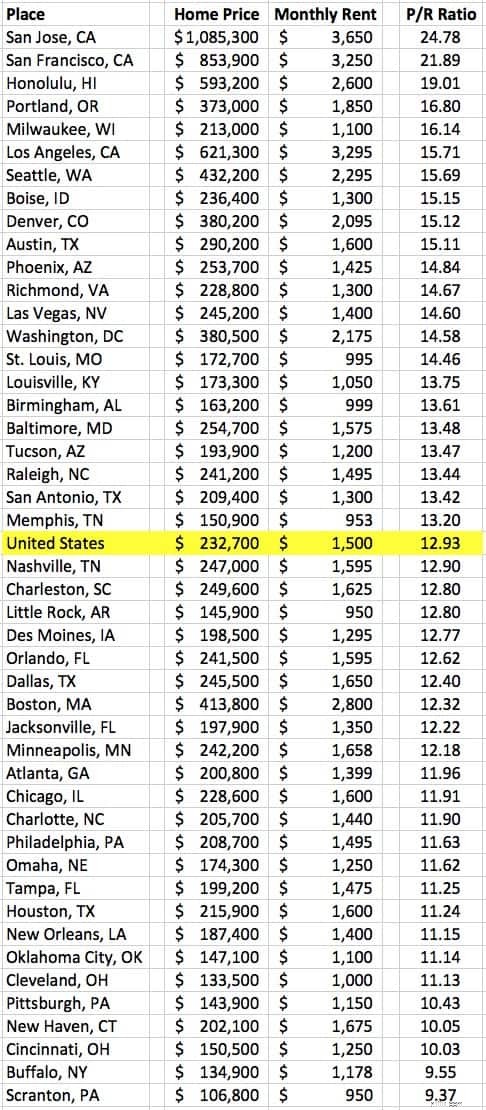

কিক করার জন্য, আমি জিলো ডেটা ব্যবহার করে দাম-থেকে-ভাড়া অনুপাত নিয়ে খেলতে নব্বই মিনিট নষ্ট করেছি। (আমি কি বলতে পারি? আমি একজন বোকা!) আমি তাদের মধ্যমা বাড়ির মূল্য এবং মধ্যমাস মাসিক ভাড়ার তালিকা ডাউনলোড করেছি, তারপর 48টি প্রধান মেট্রো এলাকার জন্য P/R অনুপাত গণনা করেছি। (বিভিন্ন কারণে, এটি শহরগুলির কিছুটা নির্বিচারে নির্বাচন।) এখানে আমার মার্কিন যুক্তরাষ্ট্রে 2018 সালের জানুয়ারী পর্যন্ত মূল্য-থেকে-ভাড়া অনুপাতের তালিকা রয়েছে।

আপনি যদি ডন্ডার মিফলিন পেপার কোম্পানিতে আপনার নতুন চাকরির জন্য স্ক্রানটনে চলে যাচ্ছেন, তাহলে সম্ভবত আপনি একটি বাড়ি কিনতে চাইবেন। কিন্তু আপনি যদি উপসাগরীয় অঞ্চলে যাচ্ছেন, আপনার সেরা বাজি হল ভাড়া দেওয়া।

আমি কিছুটা সন্দিহান যে এই সংখ্যাগুলি সঠিক - এগুলি এমন একটি সাইট থেকে আসে যা বাড়ির ক্রেতা তৈরি করতে আগ্রহী - তবে আরও ভাল তথ্য খুঁজে পাওয়া কঠিন৷ যতদূর আমি সচেতন, নিয়মিত ভিত্তিতে এই পরিসংখ্যান তৈরি করে এমন কোনও নির্ভরযোগ্য উত্স নেই। (আমি ব্যক্তিগতভাবে বিশ্বাস করি যে এই জাতীয় নিবন্ধ থেকে সংখ্যাগুলি আরও সঠিক। তবে, সেই নিবন্ধটিও আঠারো মাস পুরানো এবং এর পদ্ধতি ব্যাখ্যা করে না।)

অনুগ্রহ করে মনে রাখবেন যে শহর-ব্যাপী মূল্য-থেকে-ভাড়ার অনুপাত শুধুমাত্র তখনই গুরুত্বপূর্ণ যদি আপনি অন্য শহর থেকে চলে যান। অন্যথায়, আপনি যে নির্দিষ্ট সম্পত্তি কেনা বা ভাড়া নেওয়ার কথা ভাবছেন তার জন্য মূল্য-থেকে-ভাড়ার অনুপাত আসলে গুরুত্বপূর্ণ।

আবাসন খরচ পরিমাপ করার আরেকটি উপায় হল আপনার পরিবারের আয়ের সাথে তুলনা করা। 1984 থেকে 2000 পর্যন্ত, গড় বাড়ির দাম ছিল গড় বার্ষিক পারিবারিক আয়ের প্রায় 2.8 গুণ। (অন্য কথায়, সাধারণ বাড়ির দাম একটি পরিবার এক বছরে যা উপার্জন করেছিল তার প্রায় তিনগুণ।) 1970 এর দশকের গোড়ার দিকে, বাড়ির দাম ছিল গড় পারিবারিক আয়ের প্রায় 2.3 গুণ। হাউজিং বুদ্বুদ চলাকালীন, এই অনুপাত 4.2-এ লাফিয়ে ওঠে।

এই সংখ্যাগুলি তাদের নিজের থেকে অনেক কিছু বোঝাতে পারে না, তবে তারা আপনাকে একধরনের ধারণা দিতে পারে যে আপনার এলাকায় আবাসনের দাম বেশি কিনা। এছাড়াও, অতীতের পরিসংখ্যানের উপর ভিত্তি করে অনুমান করা নিরাপদ বলে মনে হয় যে বেশিরভাগ পরিবার স্বাচ্ছন্দ্যে একটি বাড়ি বহন করতে পারে যার খরচ তাদের বার্ষিক আয়ের প্রায় 2.5 গুণ। (সুতরাং, যদি আপনার পরিবার বছরে $80,000 আয় করে, তাহলে আপনি $200,000 বাড়ি দিতে পারবেন।)

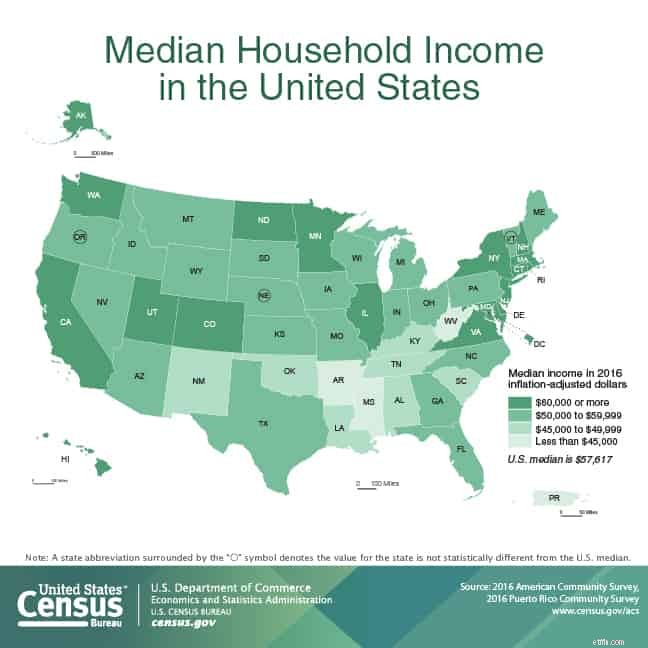

মার্কিন আদমশুমারি ব্যুরোর সাম্প্রতিক সংখ্যা অনুসারে, ২০১৬ সালের শেষে মার্কিন যুক্তরাষ্ট্রে পরিবারের গড় আয় ছিল $57,617৷ (গড় পরিবারের আয় বেশি — $73,207 — কিন্তু সেই সংখ্যাটি উচ্চ উপার্জনকারীদের দ্বারা তির্যক, যে কারণে আমি মধ্যম ব্যবহার করতে পছন্দ করি৷)

$232,700-এর বর্তমান মার্কিন গড় বাড়ির দাম ব্যবহার করে, আমরা দেখতে পাচ্ছি যে বাড়ির দাম বর্তমানে সাধারণ পরিবারের আয়ের প্রায় 4.04 গুণে চলছে৷ এই অনুপাত হাউজিং বুদ্বুদের সময় যতটা ছিল ততটা বেশি নয়, তবে এটি এখনও বেশ খাড়া। এর উপর ভিত্তি করে, দেশের অনেক অংশে এই মুহূর্তে ভাড়া সবচেয়ে বেশি অর্থবহ হতে পারে।

পরিশেষে, আমি শেয়ার করতে চাই যে আমার পছন্দের উপায় কি হতে পারে কেনার খরচের সাথে ভাড়ার খরচ তুলনা করার।

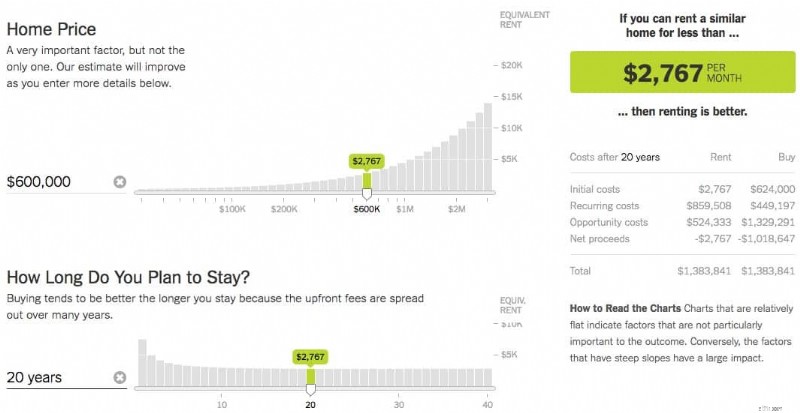

দ্য নিউ ইয়র্ক টাইমস একটি দুর্দান্ত ভাড়া বনাম. ক্যালকুলেটর কিনুন৷ এটি আপনাকে সিদ্ধান্ত নিতে সাহায্য করতে পারে যে আপনার জন্য কোনটি সেরা। শুধু আপনার পরিস্থিতির জন্য নম্বরগুলি প্লাগ করুন, এবং ক্যালকুলেটর আপনাকে বলে যে আপনি একটি বাড়ি কিনলেও ভাঙতে আপনার কতক্ষণ লাগবে৷ এই ক্যালকুলেটর একটি আশ্চর্যজনক টুল। যদিও এটি একটি সফ্ট পেওয়ালের পিছনে থাকে (যা আপনার ব্রাউজারে ছদ্মবেশী মোড ব্যবহার করে বাধা দেওয়া যেতে পারে), আপনি যদি ভাড়া বা কেনার বিষয়ে সিদ্ধান্ত নেওয়ার চেষ্টা করেন তবে এটি ব্যবহার করা ভাল।

মজা করার জন্য, আমি আমার নিজের পরিস্থিতির জন্য নম্বর চালালাম। গত গ্রীষ্মে, কিম এবং আমি আমাদের বর্তমান বাড়িটি $442,000 দিয়ে কিনেছিলাম। যখন আপনি আমাদের করা সমস্ত রিমডেলিং হিসাব করবেন, তখন আমাদের প্রকৃত খরচ হবে $600,000 এর কাছাকাছি। (পবিত্র বিড়াল!) আমাদের পরিস্থিতির উপর ভিত্তি করে, NY Times ক্যালকুলেটর বলে যে আমরা যদি প্রতি মাসে $2767-এর কম দামে অনুরূপ সম্পত্তি খুঁজে পেতে পারি তাহলে আমরা ভাড়া নেওয়াই ভাল।

বর্তমান তালিকা স্ক্যান করা হচ্ছে, সেখানে তিনটি আছে আমাদের মতো কাছাকাছি ভাড়া বাড়ি (1200 বর্গফুটের বেশি, এক একরের বেশি জমি)। তারা প্রতি মাসে $2900 থেকে $3000 আনছে। সুতরাং, পোর্টল্যান্ডে আমাদের মতো একটি সম্পত্তি কেনা বা ভাড়া নেওয়া এই মুহূর্তে একটি টস-আপ বলে মনে হচ্ছে। (যদি আমি আমাদের বাড়ির প্রকৃত ক্রয় মূল্য - $442,000 - ব্যবহার করে নম্বরগুলি চালাই - তাহলে আরও স্মার্ট বিকল্প হওয়ার জন্য আমাকে $2100-এর কম ভাড়া দিতে সক্ষম হতে হবে৷)

ভাড়া বা কেনার সিদ্ধান্ত নেওয়া একটি জটিল আর্থিক এবং মানসিক সিদ্ধান্ত। আমি বিশ্বাস করি যে অপ্রস্তুত লোকেরা যখন কল্পিত সুবিধার ভুল ধারণার কারণে হাউজিং মার্কেটে চালিত হয় তখন এটি একটি লজ্জার বিষয়। বাড়ির মালিকানা একটি নিরাময় নয়। ভাড়া দেওয়া সর্বজনীন মূর্খতা নয়।

সমস্যার একটি অংশ হল সুবিশাল রিয়েল-এস্টেট শিল্প কমপ্লেক্স, যার প্রতিটি অংশেরই ভোক্তাদের বোঝানোর একটি নিহিত স্বার্থ রয়েছে যে বড়টি ভাল। (যেমন আমি মার্কিন যুক্তরাষ্ট্রে বাড়ির মালিকানার ইতিহাসের উপর আমার সাম্প্রতিক নিবন্ধে উল্লেখ করেছি, রিয়েল এস্টেট শিল্প একটি তুলনামূলকভাবে সাম্প্রতিক আবিষ্কার, সবেমাত্র 100 বছর বয়সী। কিন্তু সেই শত বছরে, এটি আমাদের অর্থনীতিতে একটি শক্তিশালী শক্তিতে পরিণত হয়েছে।)

আবাসন শিল্প বাড়ির মালিকানা সম্পর্কে কিছু মিথ প্রচার করার জন্য যথাসাধ্য চেষ্টা করে, যেমন:

এখন, আমাকে পরিষ্কার করা যাক. কোন প্রশ্ন নেই যে একটি বাড়ি কেনা কিছু লোকের জন্য অর্থপূর্ণ, কিন্তু প্রধানত অ-আর্থিক কারণে। একটি বাড়ির মালিকানা আপনাকে স্থিতিশীলতা দেয় (আপনি বাড়িওয়ালার দয়ায় নন) এবং স্বাধীনতা (আপনি জায়গাটির সাথে যা চান তা করতে পারেন)। হেক, গত বছর আমি পোর্টল্যান্ডের উপকণ্ঠে একটি আশি বছর বয়সী "কান্ট্রি কটেজ" কেনার সিদ্ধান্ত নিয়েছিলাম, তাই আমি মালিক হতে চাওয়ার অ-আর্থিক কারণগুলি সম্পূর্ণরূপে বুঝতে পেরেছি।

তবে ভাড়ার সুবিধাও আছে।

এক জন্য, আপনি নমনীয়তা আছে; আপনি মুহূর্তের নোটিশে সরাতে পারেন। অন্যের জন্য, কিছু ভুল হয়ে গেলে আপনি দায়ী নন। ডুলুথে আপনার ছুটিতে যাওয়ার আগে যদি ঝরনা ফুটতে শুরু করে, তাহলে আপনাকে চিন্তা করতে হবে না — আপনি বাড়িওয়ালাকে ফোন করুন।

আপনি যদি একটি বাড়ি কেনার সিদ্ধান্ত নেন, তবে সঠিক কারণে এটি করুন:কারণ এটি আপনার লক্ষ্যের সাথে খাপ খায় এবং আপনাকে খুশি করবে। করবেন না এটি করুন কারণ আপনি মনে করেন এটি একটি ভাল বিনিয়োগ। একটি বন্ধক না একটি অবসর পরিকল্পনা - এটি আপনাকে ধনী করবে না। পরিবর্তে, এটিকে জীবনের একটি উপায় কেনা হিসাবে ভাবুন।

যদি বাড়ির মালিকানা একটি জীবনধারা হয় যা আপনি চান এবং সামর্থ্য রাখতে পারেন, তাহলে কিনুন। না হলে ভাড়া নিন।

কমিশনের মাধ্যমে আপনার বীমা এজেন্ট কত উপার্জন করে?

আজ, সিডিসি অনুসারে, গড় পুরুষ 76 বছর, গড় মহিলা 81 বছর বাঁচবে। সবচেয়ে বড় প্রশ্ন — আপনার টাকা কি তা যতক্ষণ আপনি করবেন ততক্ষণ হবে?

একটি বন্ধকী পুনঃঅর্থায়নের জন্য কীভাবে সঠিক ঋণদাতা চয়ন করবেন

স্টার্টআপের জন্য ব্যবসায়িক ব্যাংকিং চেকলিস্ট

আপনার কি সত্যিই ব্যবসায়িক বীমা দরকার?