ব্যক্তিগত অর্থায়নে আগ্রহী চিকিত্সকদের জন্য আরও আকর্ষণীয় জরিপগুলির মধ্যে একটি হল বার্ষিক মেডস্কেপ ফিজিশিয়ান নেট ওয়ার্থ এবং ঋণ জরিপ। এখন আমি প্রতিশ্রুতি দিতে পারি না যে এই সমীক্ষাটি বৈজ্ঞানিক এবং পরিসংখ্যানগতভাবে কঠোর, তবে এটি এই বিষয়ে যা আছে তা সম্পর্কে।

তারা সর্বদা যে প্রশ্নগুলি জিজ্ঞাসা করে তার মধ্যে একটি হল "আপনার নেট ওয়ার্থ কত?" অনেকে চিকিত্সকের বেতনের উপর ফোকাস করে, কিন্তু ব্যক্তিগত অর্থায়নে নেট মূল্য হল সবচেয়ে গুরুত্বপূর্ণ পরিমাপের হাতিয়ার। নিট মূল্য হল "আপনার মালিকানাধীন সবকিছু বিয়োগ করে আপনার ঋণী।" সম্পদের দিকে, আপনি আপনার ব্যাঙ্ক অ্যাকাউন্ট, আপনার বিনিয়োগ, আপনার অবসরের অ্যাকাউন্ট, আপনার বাড়ি, আপনার গাড়ি, আপনার অনুশীলন এবং আপনার জিনিসপত্র গণনা করেন। দায়বদ্ধতার দিক থেকে, আপনি স্টুডেন্ট লোন, ক্রেডিট কার্ড, অটো লোন, প্র্যাকটিস লোন এবং মর্টগেজের মতো আপনার সমস্ত ঋণ গণনা করেন।

এটা সব আপ এবং যে আপনার নেট মূল্য. আমি মনে করি বছরে একবার আপনার নেট মূল্য গণনা করা এবং আপনি গত বছর যেখানে ছিলেন এবং আপনার আর্থিক লক্ষ্যগুলির সাথে এটি তুলনা করা একটি ভাল ধারণা। (মনে রাখবেন ব্যক্তিগত অর্থ এবং বিনিয়োগ একটি স্বতন্ত্র খেলা, যেখানে আপনি আপনার নিজের লক্ষ্যের বিরুদ্ধে খেলবেন, একে অপরের বিরুদ্ধে নয়।)

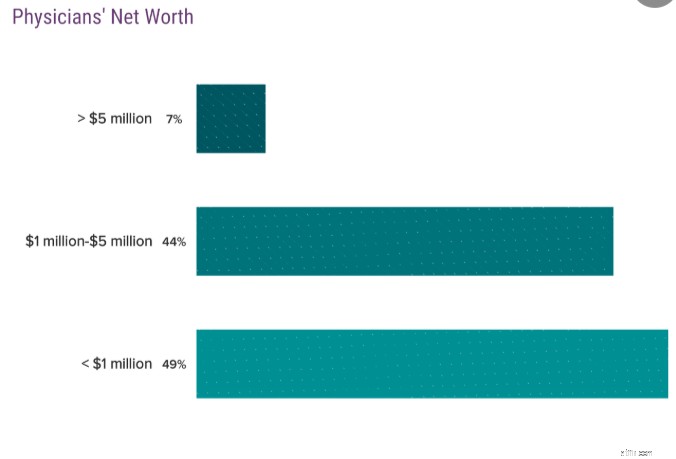

একজন মিলিয়নেয়ার হল এমন কেউ যার নেট মূল্য $1 মিলিয়ন, আয় নয় $1 মিলিয়ন। পার্থক্য জানা গুরুত্বপূর্ণ। মেডস্কেপ জরিপ আমাদের বলে যে কতজন ডাক্তার কোটিপতি। একবার দেখুন:

51% ডাক্তার কোটিপতি। এটা ভাল, আমি অনুমান. আমি বলতে চাচ্ছি, বাসিন্দারা ডাক্তার কিন্তু আপনি আশা করেন না যে তাদের কেউই কোটিপতি হবে, তাই না? তাই অবশ্যই, সব ডাক্তার কোটিপতি হতে যাচ্ছেন না।

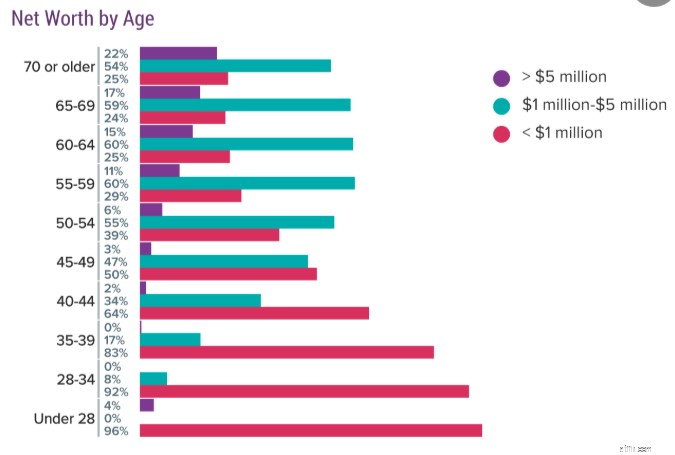

যখন আপনি বয়স অনুসারে ডাক্তারদের ভাগ করা শুরু করেন তখন ডেটা সত্যিই আকর্ষণীয় হয়ে ওঠে। এই হল 2019 ডেটা:

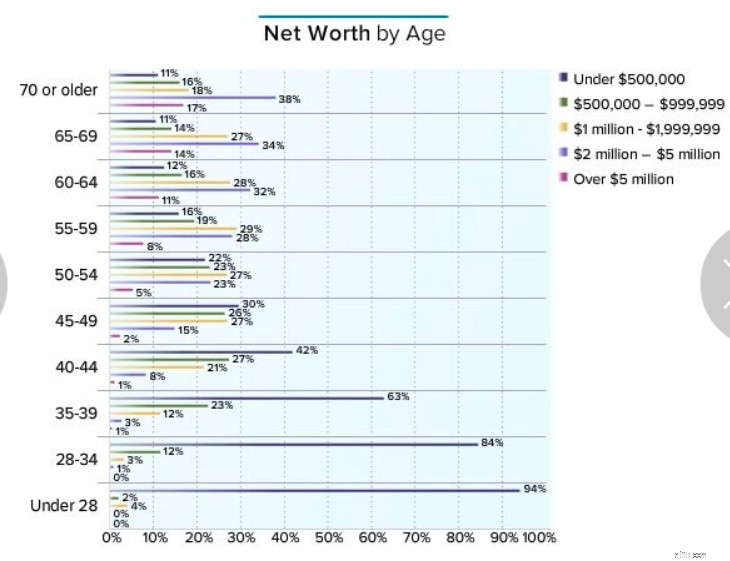

আমি আসলে এই প্রশ্নের উত্তর প্রদর্শন করার জন্য তারা যেভাবে ব্যবহার করেছিল তা পছন্দ করি, তাই এখানে 2016 এর ডেটা রয়েছে:

ডেটা একই রকম, তারা শুধু একটি <$500K বিভাগ অন্তর্ভুক্ত করত যা আমি আকর্ষণীয় বলে মনে করি। আমার মতে এই চার্ট থেকে সবচেয়ে চিত্তাকর্ষক ডেটা তাদের 60 এর দশকের ডাক্তারদের কাছ থেকে। তাদের মধ্যে 1/4 জন কোটিপতি নয় এবং তাদের মধ্যে 11%-12% এমনকি $500K এর মূল্যও নয়। মনে রাখবেন যে তাদের বাড়ি, ব্যাঙ্ক অ্যাকাউন্ট, গাড়ি, জিনিসপত্র, বিনিয়োগ... সবকিছুই অন্তর্ভুক্ত। এটি সম্ভবত 20-30 বছরের চিকিত্সক-স্তরের বেতন চেক অর্জন করা একটি গুরুতর ট্র্যাজেডি এবং এটি দেখানোর জন্য $500K এরও কম। কিন্তু আজ, আসুন প্রতিটি বয়স বিভাগের মধ্য দিয়ে যাই এবং চিকিত্সক কোটিপতি নিয়ে আলোচনা করি।

আমি সত্যিই এই ডক্স বুঝতে না. আমি বলতে চাচ্ছি, আমি 28 বছর বয়সে রেসিডেন্সি শুরু করেছি। এটা কিভাবে হল যে 4% ডাক্তার ইতিমধ্যেই সেই বয়সে কোটিপতি? আমি শুধুমাত্র দুটি ব্যাখ্যা চিন্তা করতে পারেন. প্রথমত, তারা একটি গুরুতর উত্তরাধিকার পেয়েছে বা দ্বিতীয়, তারা একটি বয়স্ক, অনেক ধনী ডাক্তারের সাথে বিয়ে করেছে। এই বিভাগের অধিকাংশ নথিরই নেতিবাচক নেট মূল্য আছে (এবং থাকা উচিত)! এই গ্রুপে 2019 ডেটা বিশেষ করে অদ্ভুত। 4% ডক্সের $5M+ আছে কিন্তু কারোর $1M+ নেই? মনে হচ্ছে কিছু জোকস্টার আমার সমীক্ষায় সাড়া দিচ্ছে।

বেশিরভাগ ডাক্তার এই সময়ের অন্তত একটি অংশ প্রশিক্ষণে ব্যয় করেছেন, এবং সম্ভবত এটির পুরোটাই। আপনি যদি একজন অপ্রচলিত ছাত্র হতেন, তাহলে আপনি হয়তো 34 বছরের মধ্যে প্রশিক্ষণের বাইরে থাকতেন না। অবশ্যই, আমি এই বিভাগে খুব বেশি চিকিত্সক মিলিয়নেয়ার দেখতে পাব না, অন্তত তাদের মধ্যে যারা নিজেরাই হয়ে উঠতে অর্থ উপার্জন করেছেন। এবং যে তথ্য দেখায় কি. একটি সমীক্ষায় 8% এবং অন্যটিতে 4%৷ এখানে খুব বেশি কিছু বলার নেই, কিন্তু আমি 2016 এর ডেটা দ্বারা উৎসাহিত হয়েছি যা দেখায় যে 16% ডক্সের নেট মূল্য কমপক্ষে $500K।

এখানে এমন একটি বিভাগ রয়েছে যা আমার হৃদয়ের কাছাকাছি এবং প্রিয়, যেহেতু আমি 38 বছর এবং কেটির বয়স 35 বছর যখন আমরা বসবাসের 7 বছর পরে কোটিপতি হয়েছিলাম। আমরা এখনও সেই ক্ষেত্রে বেশ অস্বাভাবিক, তবে অন্তত আমাদের কোম্পানি আছে, আপনার প্রায় 16-17%। এই সময়ের মধ্যে 39% ডাক্তারের মূল্য কমপক্ষে $500K।

আমরা এখন যে বিভাগে আছি তা এখানে। আসুন সৎ হতে দিন. শুধুমাত্র চিকিত্সকের উপার্জনের উপর ভিত্তি করে এই বয়সে একজন চিকিত্সকের জন্য $5M এর মূল্য হওয়া খুব কঠিন হবে। এমনকি একজন ডাক্তার যিনি 30 বছর বয়সে রেসিডেন্সি থেকে বেরিয়ে এসেছিলেন, $500K/বছর উপার্জন করেছেন, প্রতি বছর এর 40% সঞ্চয় করেছেন, এবং 8%/বছর উপার্জন করেছেন তার 44 বছর বয়সে শুধুমাত্র $4.8M এর একটি নেস্ট ডিম থাকবে। খুব বেশি ডক্স তা করছে না, তাই এমনকি হোম ইকুইটি এবং "সামগ্রী" দিয়েও, সেখানে খুব বেশি $5M মূল্য নেই। এই বিভাগের অধিকাংশই সম্ভবত কোনো না কোনো সফল উদ্যোক্তা। যাইহোক, অনেক ডাক্তার এই বয়সে কোটিপতি হয়ে যাচ্ছেন, 30-36%। সংখ্যাগরিষ্ঠের (57%) এখন $500K এর নেট মূল্য রয়েছে।

এখানে $5M+ বিভাগে এখনও মাত্র 2%, কিন্তু প্রচুর এবং প্রচুর মিলিয়নেয়ার, 44-50%। 70% এর মূল্য কমপক্ষে $500K এবং 17% এখন বহু কোটিপতি৷

এটিই প্রথম বয়স যেখানে আপনি উল্লেখযোগ্য সংখ্যক প্রারম্ভিক অবসরপ্রাপ্তদের দেখতে শুরু করেন। আমি বলতে চাচ্ছি, দ্য ফিজিশিয়ান অন ফায়ারের মতো তাদের 40-এর দশকের মধ্যে কয়েকজন থাকতে পারে, কিন্তু বেশিরভাগ ডক্স যারা 50 বছরের আগে কাজ করা বন্ধ করে দেয় তারা বাড়িতে বাবা-মায়ে থাকে বা ক্যারিয়ার পরিবর্তন করে, সত্যিই কাজ পুরোপুরি বন্ধ করে না। আপনি দেখতে পাচ্ছেন কেন 50+ এত গুরুত্বপূর্ণ বয়স। এখন বেশিরভাগ ডাক্তার, 55-61% কোটিপতি। আমি এই সত্যটি পছন্দ করি যে সাম্প্রতিক ডেটাগুলি আরও ভাল দেখাচ্ছে। এটি মাত্র 3 বছরে 6% বৃদ্ধি। মূল্যস্ফীতি বনাম চমৎকার বাজার রিটার্ন বনাম উচ্চ বেতন বনাম আর্থিক সাক্ষরতা বৃদ্ধির কারণে এর কতটা? আমি জানি না, কিন্তু আমি ব্যক্তিগতভাবে এর 1% ক্রেডিট নিচ্ছি! আপনি যদি 54 বছর বয়সে ইতিমধ্যেই $500K মূল্যবান না হন তবে আপনি আপনার সহকর্মীদের পিছনে রয়েছেন। আপনার সমবয়সীদের মধ্যে 3/4 জনের বেশি আপনার চেয়ে ধনী।

এই বয়সে অনেক ডাক্তার অবসর নিচ্ছেন। এটি এখনও প্রযুক্তিগতভাবে একটি প্রাথমিক অবসর, তবে অস্বাভাবিকভাবে তাড়াতাড়ি নয়। 84% এর মূল্য> $500K, 65-71% হল মিলিয়নেয়ার, 36% মাল্টিমিলিয়নেয়ার, এবং 8-11% $5M+ মূল্যের৷

এখন আমরা ঐতিহ্যগত অবসরের বছরগুলিতে প্রবেশ করছি। আমি মনে করি এটা ধরে নেওয়া নিরাপদ যে অনেক ডাক্তার এই বয়সের মধ্যে প্রদর্শিত নেট মূল্যের সাথে অবসর নিচ্ছেন। 88%-এর $500K+ আছে, 72-75% ধনকুবের, 43% মাল্টিমিলিয়নেয়ার, এবং 11%-এর আছে $5M+। সেই শেষ সংখ্যাটি গত 3 বছরে বাজেনি, যা একধরনের বিরক্তিকর৷

এখানে 60 এর দশকের শেষার্ধ এবং এই সময়ের মধ্যে বর্তমান গড় চিকিত্সকের অবসরের বয়স 65 (সাধারণভাবে আমেরিকানদের জন্য 63) অন্তর্ভুক্ত রয়েছে। সম্ভবত, এই বিভাগের কিছু লোক ইতিমধ্যেই এই মুহুর্তে 1-15 বছর ধরে অবসর নিয়েছে, তাই সম্ভবত এটি একটি বিশাল আশ্চর্যের বিষয় নয় যে সংখ্যাগুলি তাদের 60 এর দশকের প্রথম দিকের লোকদের থেকে সত্যিই আলাদা নয়। $500K সহ 89%, 74-75% (আসলে 2016 থেকে 2019 পর্যন্ত কমেছে) মিলিয়নেয়ার, 48% মাল্টিমিলিয়নেয়ার, এবং 14-15% $5M+ সহ।

আমি এই তথ্য হতাশাজনক খুঁজে. আমি বলতে চাচ্ছি, এই সংখ্যাটি কেবল তাদের নীড়ের ডিম নয়, এতে সমস্ত কিছু, বিশেষ করে তাদের ঘর অন্তর্ভুক্ত রয়েছে। আজকাল গড় ডাক্তার $275K উপার্জন করছে এবং বিশাল সংখ্যাগরিষ্ঠ কমপক্ষে $150K উপার্জন করছে। কিন্তু আপনি যদি ধরে নেন যে এই ডাক্তারদের $500K-$1M তাদের ঘর এবং জিনিসপত্রে বাঁধা আছে, 1/4 ডাক্তার মূলত সামাজিক নিরাপত্তার জন্য অবসর নিচ্ছেন এবং (4% নিয়ম ব্যবহার করে) বেশিরভাগই সম্ভবত সামাজিক নিরাপত্তা ছাড়াও $80K এর কম আয়ে অবসর নিচ্ছেন৷

এখন আমি বলছি না যে আপনি বছরে 100K ডলারে আরামদায়ক অবসর নিতে পারবেন না, তবে বেশিরভাগ নথিতে যা থাকা উচিত তা আমার কাছে লজ্জাজনক বলে মনে হচ্ছে। আমি বলতে চাচ্ছি, আপনি যদি ধরে নেন একজন ডক প্রশিক্ষণ থেকে বেরিয়ে আসেন এবং 35 বছর বয়সে সঞ্চয় শুরু করেন এবং 65 বছর বয়সে কাজ করেন এবং 8% হারে $50K/বছর সঞ্চয় করেন, তাহলে তাদের ঘর এবং জিনিসপত্র ছাড়াও অবসরে $5.7M থাকতে হবে। 4% দ্বারা গুণ করুন এবং সামাজিক নিরাপত্তায় $40K যোগ করুন এবং এটি $268K মোট। এমনকি যদি আপনি পথে কয়েকটি খারাপ সিদ্ধান্ত নেন এবং শুধুমাত্র অর্ধেক বাসার ডিম দিয়ে শেষ করেন, তবুও আপনার অবসরকালীন আয় $154K থাকতে হবে। এখানে এখনো অনেক কাজ বাকি। আমার ধারণা আমি এখনো ব্লগিং ছাড়তে পারিনি।

ধনীরা আরও ধনী হচ্ছে আর গরিবরা আরও গরিব হচ্ছে। আপনার 60-এর দশকে যদি আপনার প্রচুর সম্পত্তি থাকে তবে আপনার কাছে সম্ভবত এখন আরও বেশি আছে। আপনার যদি 60-এর দশকে কম সম্পদ থাকে, তাহলে আপনার কাছে সম্ভবত এখন কম আছে কারণ আপনি সেগুলি বৃদ্ধির চেয়ে দ্রুত ব্যয় করছেন। এটি অগত্যা খারাপ নয় (আমরা কেউই চিরকাল বেঁচে থাকি না) তবে এটি ডেটার একটি আকর্ষণীয় বিট। $5M-এর বেশি ক্রু 17-22% থেকে বেড়ে যায়, কিন্তু $1 মিলিয়নের কম ক্রুও কিছুটা বেড়ে যায়৷

আমি মনে করি এই সব থেকে শেখার সবচেয়ে বড় শিক্ষা হল ধনী হওয়ার প্রক্রিয়া স্বয়ংক্রিয় নয়, এমনকি উচ্চ উপার্জনকারীদের জন্যও। যদিও আমাদের মধ্যে খুব কম সংখ্যকই ধনী হওয়ার চেষ্টা করার জন্য মেডিকেল স্কুলে গিয়েছিলাম, আমরা যদি না বলি যে আমাদের বেশিরভাগই আমাদের উচ্চ আয়ের কারণে এটি ঘটবে বলে আশা করেছিল তবে এটি অসৎ হবে। কিন্তু আমাদের মধ্যে কেউ কেউ কখনই উল্লেখযোগ্য সম্পদ তৈরি করে না। কখনও কখনও এটি ট্র্যাজেডির কারণে হয়, তবে নিশ্চিতভাবে 25+ শতাংশ সময় এটি ঘটে না।

সেই ট্র্যাজেডির অনেকগুলি, অন্তত আর্থিক ট্র্যাজেডি, যেভাবেই হোক, প্রতিবন্ধীতা এবং জীবন বীমার মতো জিনিসগুলি দিয়ে প্রতিরোধ করা যেতে পারে। সম্ভবত এই সমস্ত নন-মিলিয়নেয়ার চিকিত্সক অবসরপ্রাপ্তদের পিছনের গল্পটি খুব বেশি ব্যয়, বিনিয়োগ শৃঙ্খলার অভাব, কোনও ধরণের সুসংগত আর্থিক পরিকল্পনার অভাব এবং সম্ভবত একটি বা দুটি বিবাহবিচ্ছেদ জড়িত। আপনি যখন অবসর নেবেন তখন আপনি সেই বিভাগে নেই তা নিশ্চিত করার জন্য এখনই পরিকল্পনা করুন।

জায়গায় আপনার নিজস্ব আর্থিক পরিকল্পনা পেতে প্রয়োজন? আপনার আর্থিক উপদেষ্টা কোর্স ফায়ার দেখুন! আর্থিক স্বাধীনতার জন্য আপনার নিজের পথ তৈরি করার জন্য এটি একটি ধাপে ধাপে নির্দেশিকা। আরও ভাল, আমাদের উপস্থিতি, বাসিন্দা এবং মেডিকেল শিক্ষার্থীদের জন্য আলাদা ট্র্যাক রয়েছে। আজই ঝুঁকিমুক্ত করে দেখুন!

আপনি কি মনে করেন? কেন আপনি মনে করেন 11%-12% ডাক্তার তাদের 60 এর দশকে $ 500K মূল্যের নয় এবং তাদের মধ্যে ¼ কোটিপতি নয়? আমাদের সহকর্মীদের একটি নিরাপদ অবসর তৈরি করতে সাহায্য করার জন্য কী করা যেতে পারে?