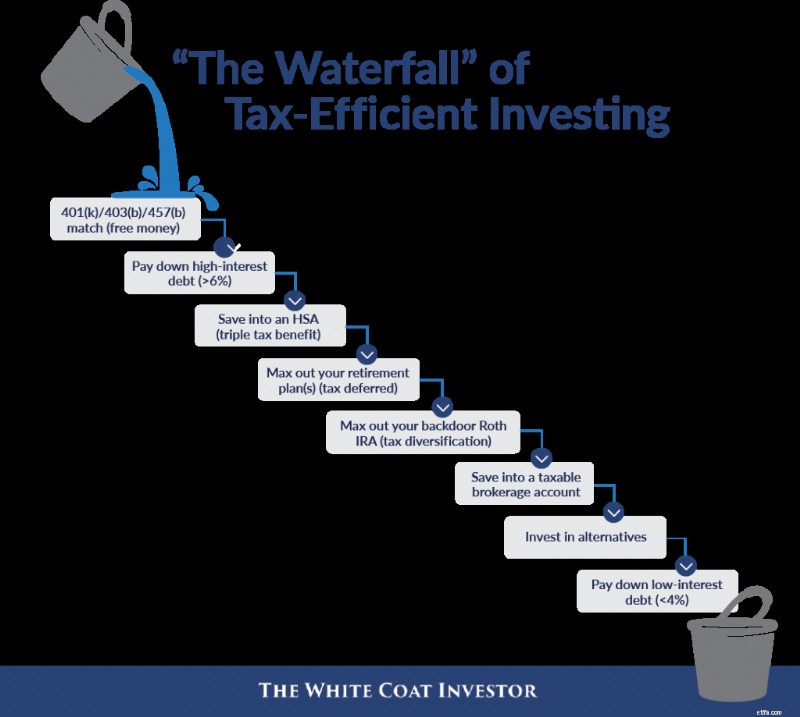

আজকের পোস্টটি WCICON25-এ আমাদের একজন মূল বক্তা এবং দীর্ঘদিনের WCI বন্ধু সারাহ ক্যাথরিন (SC) গুটিরেজ, CFP দ্বারা অনুপ্রাণিত। 2018 সালে আমাদের প্রথম কনফারেন্সে, তিনি উপস্থাপন করেছেন যাকে তিনি ট্যাক্স-দক্ষ বিনিয়োগের "দ্য ওয়াটারফল" বলেছেন। আপনি একটি কাপ পূরণ করার সাথে সাথে এটি পরের কাপে ছড়িয়ে পড়ে যেমন নীচের প্রথম গ্রাফিকে প্রদর্শিত হয়েছে৷

আসুন এটিতে আরও বেশি কিছু নিয়ে আসা যাক, বিশেষ করে যেহেতু এটি নতুন বাসিন্দা এবং উপস্থিতির সাথে সম্পর্কিত৷

৷ডাক্তাররা এই ধরনের জিনিস পছন্দ করেন - একটি তালিকা যা তাদের অর্থ দিয়ে ঠিক কী করতে হবে তা তাদের বলে। বাস্তবতা শুধুমাত্র একটি তালিকার চেয়ে একটু বেশি জটিল, এবং একজন হার্ডকোর শৌখিন ব্যক্তি সাধারণত যেকোনো তালিকার সাথে কয়েকটি নিট বাছাই করতে পারেন। কিন্তু তারা এখনও থাম্ব একটি নিয়ম হিসাবে বেশ দরকারী. আমি আজ যা করতে চাই তা হল নতুন বাসিন্দা এবং নতুন উপস্থিতি উভয়ের জন্য একটি "জলপ্রপাত"। আমি নিশ্চিত যে মন্তব্য বিভাগটি নিট পূর্ণ হবে, যা দুর্দান্ত। এর কোনোটাই পাথরে স্থাপিত নয়। কিন্তু আমি মনে করি এটি এখনও অনেক পাঠকের জন্য উপযোগী হবে।

এখানে মূল চার্ট, SC গুটিরেজ দ্বারা অনুপ্রাণিত।

এখন, আসুন সেই জলপ্রপাতগুলিতে যাই যা বাসিন্দাদের এবং নতুন উপস্থিতির জন্য নির্দিষ্ট৷ সচেতন থাকুন যে আমি আমার "জলপ্রপাত" এ শুধু অর্থের কথা বলছি না; আমি সময় এবং জীবন শক্তির কথাও বলছি।

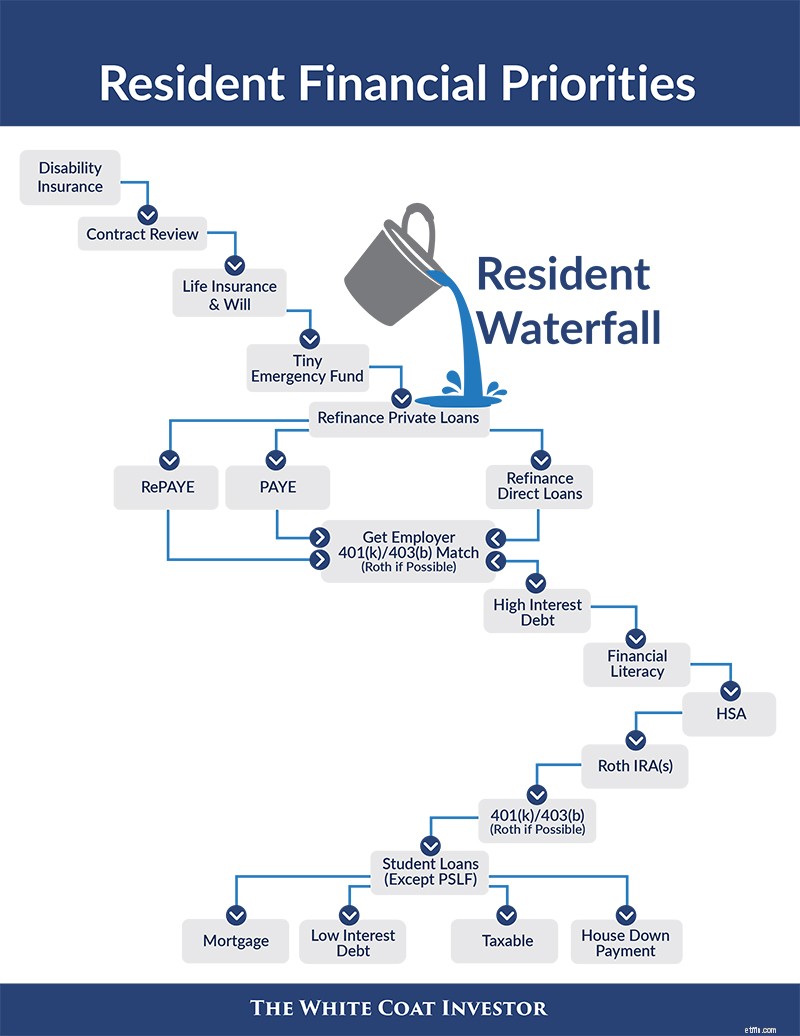

এখানে নতুন বাসিন্দাদের কি চিন্তা করা উচিত।

আপনি দেখতে পাচ্ছেন, জলপ্রপাতের উপর আমাদের প্রথম বালতি হল বীমা। যদি আপনার সময়, শক্তি এবং অর্থ এতই সীমিত হয় যে আপনি অন্য কিছু করার সামর্থ্য না রাখেন, আমি অক্ষমতা বীমা পাওয়ার পরামর্শ দিই। একটি স্বতন্ত্র নীতি (একটি সুন্দর ভবিষ্যত ক্রয় বিকল্প রাইডার সহ) সম্ভবত সর্বোত্তম, তবে সর্বনিম্ন একটি গ্রুপ নীতি পান৷

লাইফ ইন্সুরেন্স এর পরে আসে, অন্তত যাদের সাথে অন্য কারো (সাধারণত একজন পত্নী এবং/বা বাচ্চা) তাদের আয়ের উপর নির্ভর করে। আপনার যদি সন্তান থাকে তবে আপনারও একটি উইল দরকার৷

পরবর্তী পদক্ষেপটি একটি জরুরি তহবিল, তবে এটি একটি আবাসিক আকারের জরুরি তহবিল হওয়া উচিত। এটি সম্ভবত চার-অঙ্কের পরিমাণ। এটি একটি ওয়াশিং মেশিন প্রতিস্থাপন করার জন্য, একটি অন্ত্যেষ্টিক্রিয়ায় উড়তে এবং এমনকি নতুন ঋণ না নিয়েও একটি বিটার কিনতে যথেষ্ট অর্থ। ঐতিহ্যগতভাবে, একটি জরুরি তহবিল হল 3-6 মাসের খরচ।

ডেভ র্যামসে ঋণ আছে এমন কারও জন্য 3-6 মাসের জরুরি তহবিলের বিরুদ্ধে সুপারিশ করেন, কারণ তাদের অর্থের সাথে তাদের আরও ভাল জিনিস রয়েছে। আমি সম্মত যে একটি বিশাল জরুরী তহবিল কয়েকটি কারণে বাসিন্দাদের জন্য একটি প্রধান অগ্রাধিকার নয়:

রথ অ্যাকাউন্টের ট্যাক্স বেনিফিট আপ করার সময় এবং লোনের উপর 6%+ সুদ পরিশোধ করার সময়, বলুন, 3%-4% সুদ উপার্জনের চারপাশে বসে থাকা পাঁচ-অঙ্কের পরিমাণের অর্থ নেই। কিন্তু $1,000? নিশ্চিত। $2,000-$5,000 সম্পর্কে কি? ঠিক আছে। এমনকি $10,000 পর্যন্ত। কিন্তু একটি পরিবার প্রাথমিকভাবে বেঁচে থাকার জন্য একজন বাসিন্দার উপার্জনের উপর নির্ভর করে তার চেয়ে বেশি নয়। এটি "বীমা" বিভাগের যত্ন নেয়।

এর পরে, আমরা "ছাত্র ঋণ" বিভাগে চলে যাই। এটি 3/4 বাসিন্দাদের জন্য আর্থিক ঘরে হাতি, এবং এটি উপেক্ষা করা যায় না। আপনার ছাত্র ঋণের জন্য একটি পরিকল্পনা প্রয়োজন। প্রাইভেট স্টুডেন্ট লোন নিরাপদে পুনঃঅর্থায়ন করা যেতে পারে যখন আপনি কাউকে কম হারে দেওয়ার জন্য কথা বলতে পারেন। যদি তারা আমার হতো, আমি যেদিন থেকে আবাসস্থল থেকে বেরিয়ে আসতাম সেই দিনটি শুরু করতাম এবং প্রতি ছয় মাসে পুনরাবৃত্তি করতাম। আপনাকে সহনশীলতা বা বিলম্বিত হতে হবে না কারণ এমন বেসরকারি কোম্পানি আছে যারা প্রতি মাসে $0-$100 পেমেন্ট অফার করে। আপনি এটি সামর্থ্য করতে পারেন।

এছাড়াও আপনার সরাসরি ফেডারেল ঋণের জন্য একটি পরিকল্পনা প্রয়োজন। দুর্ভাগ্যবশত, এটি 2024 সালে একটু বেশি অস্বচ্ছ। আপনি সম্ভবত যে পরিকল্পনাটি অন্বেষণ করতে চেয়েছিলেন সেটি হল SAVE, যেটি 2023 সালে চালু করা হয়েছিল এবং মূলত REPAYE প্রতিস্থাপন করে। SAVE এর উদ্দেশ্য হল সুদ জমা হওয়া বন্ধ করা এবং কার্যকরভাবে আপনার ঋণের হার কমানো। আমাদের পরামর্শ ছিল যে ঋণগ্রহীতারা যারা স্টুডেন্ট লোনে তাদের পাওনা থেকে কম আয় করেন তাদের সেভ-এ স্যুইচ করার বিষয়ে দৃঢ়ভাবে বিবেচনা করা উচিত। কিন্তু SAVE এখন কোর্ট সিস্টেমের মাধ্যমে কাজ করছে, এবং প্রোগ্রামটি শেষ পর্যন্ত মুছে ফেলার একটি ভাল সুযোগ রয়েছে। আপনার যদি স্টুডেন্ট লোন নিয়ে সাহায্যের প্রয়োজন হয়, কিছু পরামর্শ নিন।

এই মুহুর্তে, আপনি নিশ্চিত করতে চান যে আপনি টেবিলে আপনার বেতনের কোনটি রেখে যাবেন না। আমি এর দ্বারা কি বোঝাতে চাই? আমি বলতে চাচ্ছি যে নিয়োগকর্তা আপনার 401(k) বা 403(b) এর সাথে মিলে যাচ্ছে। HR-এ যান, প্ল্যান ডকুমেন্টের জন্য জিজ্ঞাসা করুন, একটি মিল আছে কিনা দেখুন এবং এটি পেতে আপনাকে কতটা অবদান রাখতে হবে তা নির্ধারণ করুন। 401(k)/403(b) তে এতটুকু অবদান রাখুন (উপলভ্য হলে রথ বিকল্পটি ব্যবহার করুন)। আপনার পরবর্তী অগ্রাধিকার উচ্চ সুদের ঋণ। আমি এর দ্বারা কি বোঝাতে চাই? আমি বলতে চাচ্ছি যে আপনি ইন্টারভিউ খরচের জন্য অর্থ প্রদান করতেন সেই ক্রেডিট কার্ডগুলি। আমি বলতে চাচ্ছি যে 9% রিলোকেশন লোন আপনি নিয়েছেন। আমি বলতে চাচ্ছি যে আপনার 7% গাড়ি ঋণ আছে। এটা বন্ধ পরিশোধ. অভিজ্ঞ বিনিয়োগকারীরা গ্যারান্টিযুক্ত 7%-30% রিটার্নের উপরে লালা করে এবং আপনি সেগুলি আপনার ফাইলিং কেবিনেটে বসেই পেয়েছেন।

আপনার পরবর্তী অগ্রাধিকারের জন্য খুব বেশি টাকা খরচ হবে না, তবে এটি আপনার কিছু সময় ব্যয় করবে। আপনাকে আর্থিকভাবে শিক্ষিত হতে হবে। হতে পারে এর অর্থ হল কয়েকটি ভাল বই বা এমনকি ফায়ার ইয়োর ফাইন্যান্সিয়াল অ্যাডভাইজার কোর্স (আমাদের কাছে এখন বাসিন্দা এবং মেডিকেল ছাত্রদের জন্য নির্দিষ্ট কোর্স রয়েছে) বিনিয়োগ করা। হতে পারে এর অর্থ হল একটি পরিকল্পনা আঁকতে সাহায্য করার জন্য একজন আর্থিক উপদেষ্টাকে কয়েকশ ডলার প্রদান করা। হতে পারে এর অর্থ হল পুরানো ব্লগ পোস্টের মাধ্যমে কল করার সময়, WCI ফোরামে অংশগ্রহণ করা, বা সোশ্যাল মিডিয়া গ্রুপ এবং Reddit চেক আউট করার সময় ঘন্টা কাটানো। এটি প্রত্যেকের জন্য আলাদা হবে, তবে আপনাকে মৌলিক আর্থিক সাক্ষরতা অর্জন করতে হবে।

আপনার পরবর্তী বিনিয়োগ অগ্রাধিকার একটি স্বাস্থ্য সঞ্চয় অ্যাকাউন্ট হতে পারে. এই ট্রিপল-ট্যাক্স-মুক্ত অ্যাকাউন্টটি বিনিয়োগের জন্য সবচেয়ে ভাল চুক্তি, কিন্তু বেশিরভাগ বাসিন্দারা একটির জন্য যোগ্য নন কারণ তাদের উচ্চ কর্তনযোগ্য স্বাস্থ্য পরিকল্পনা নেই। আপনি না হলে ঠিক আছে, কিন্তু আপনি যদি যোগ্য হন, তাহলে এই অ্যাকাউন্টটি ব্যবহার করতে ভুলবেন না। আপনার নিয়োগকর্তা আপনার জন্য সেখানে কিছু অর্থও রাখতে পারেন।

এরপর আসে রথ আইআরএ। একজন বাসিন্দা হিসাবে, আপনি হয়ত সর্বনিম্ন ট্যাক্স ব্র্যাকেটের মধ্যে থাকতে পারেন যা আপনি আপনার বাকি জীবনের জন্য থাকবেন। আপনি এখনও করতে পারেন এই ট্যাক্স-মুক্ত অ্যাকাউন্টের সুবিধা নিন। মনে রাখবেন আপনি আপনার আয় থেকে একজন নন-কর্মজীবী স্ত্রীর জন্য একটি করতে পারেন। এর একটি সম্ভাব্য ব্যতিক্রম হল আপনি যদি আপনার আয় কমানোর চেষ্টা করেন যাতে আপনি পাবলিক সার্ভিস লোন ক্ষমার সুবিধা নিতে পারেন। কিন্তু দীর্ঘমেয়াদে, বেশিরভাগ মানুষই খুশি হবেন যে তারা বসবাসের সময় কর-মুক্ত অ্যাকাউন্টে বিনিয়োগ করেছেন। মনে রাখবেন আপনার অবদান রাখতে পরের বছরের ট্যাক্স ডে পর্যন্ত সময় আছে। এছাড়াও, আপনি যদি প্রচুর চাঁদের আলো দেখান বা উচ্চ উপার্জনকারী জীবনসঙ্গী হন, তাহলে আপনাকে এই অবদানগুলি ব্যাকডোরের মাধ্যমে করতে হতে পারে৷

এরপরে আসে আপনার 401(k) বা 403(b), আবার রথ বিকল্প ব্যবহার করে যদি উপলব্ধ থাকে—একটি সম্ভাব্য ব্যতিক্রম হতে পারে যারা PSLF-এর জন্য যাচ্ছেন যারা ট্যাক্স-বিলম্বিত অ্যাকাউন্ট ব্যবহার করতে চান। যদি কোনও রথ বিকল্প উপলব্ধ না থাকে, তাহলে পুরো জিনিসটিকে একটি রথ আইআরএ-তে রূপান্তর করুন যে কর বছরে আপনি একজন যোগদানকারী হবেন (আপনাকে আপনার নিয়োগকর্তা থেকে আলাদা বলে ধরে নিচ্ছেন)।

এই মুহুর্তে আপনার যদি এখনও অর্থ শেষ না হয়ে থাকে, আপনি সম্ভবত এক ধরণের সুপার-সেভিং বাসিন্দা (বা একজন অংশগ্রহণকারীর সাথে বিবাহিত, সেক্ষেত্রে আপনি এই জলপ্রপাতটিকে নীচের জলপ্রপাতের সাথে এমনভাবে একত্রিত করতে চাইতে পারেন যা আপনার পরিস্থিতির জন্য বোঝা যায়)। কিন্তু আপনি যদি নগদ পেয়ে থাকেন, তাহলে পরবর্তীতে কী করতে হবে তা এখানে। আপনার ব্যক্তিগত ঋণ পরিশোধ করুন (এবং এমনকি আপনার ফেডারেল ঋণ যদি PSLF-এর জন্য না যান)। ঋণ নেই? তারপর, অংশগ্রহণ খেলা শুরু. আপনার জরুরি তহবিল তৈরি করুন, একটি ডাউন পেমেন্ট সংরক্ষণ করা শুরু করুন (অথবা আপনি যদি রেসিডেন্সিতে একটি বাড়ি কিনে থাকেন তবে বন্ধকী পরিশোধ করা) এবং করযোগ্য বিনিয়োগ করা শুরু করুন। এবং স্বর্গের জন্য, ছুটিতে যান।

একজন বাসিন্দা হিসাবে, আপনি সম্ভবত আপনার প্রয়োজনীয় সমস্ত বীমার সামর্থ্য বা যোগ্যতা অর্জন করতে পারবেন না। এখন অন্য অক্ষমতা বীমা পলিসি যোগ করার সময় (অথবা ভবিষ্যত ক্রয় বিকল্প রাইডার ব্যবহার করুন) এবং প্রয়োজনে অন্য জীবন বীমা পলিসি। বিয়ে করেছেন, বাচ্চা হয়েছে নাকি অন্য রাজ্যে চলে গেছেন? যে আপডেট হবে! যদি আপনার কাছে না থাকে তবে আপনার এখনও সেই ক্ষুদ্র জরুরি তহবিলের প্রয়োজন।

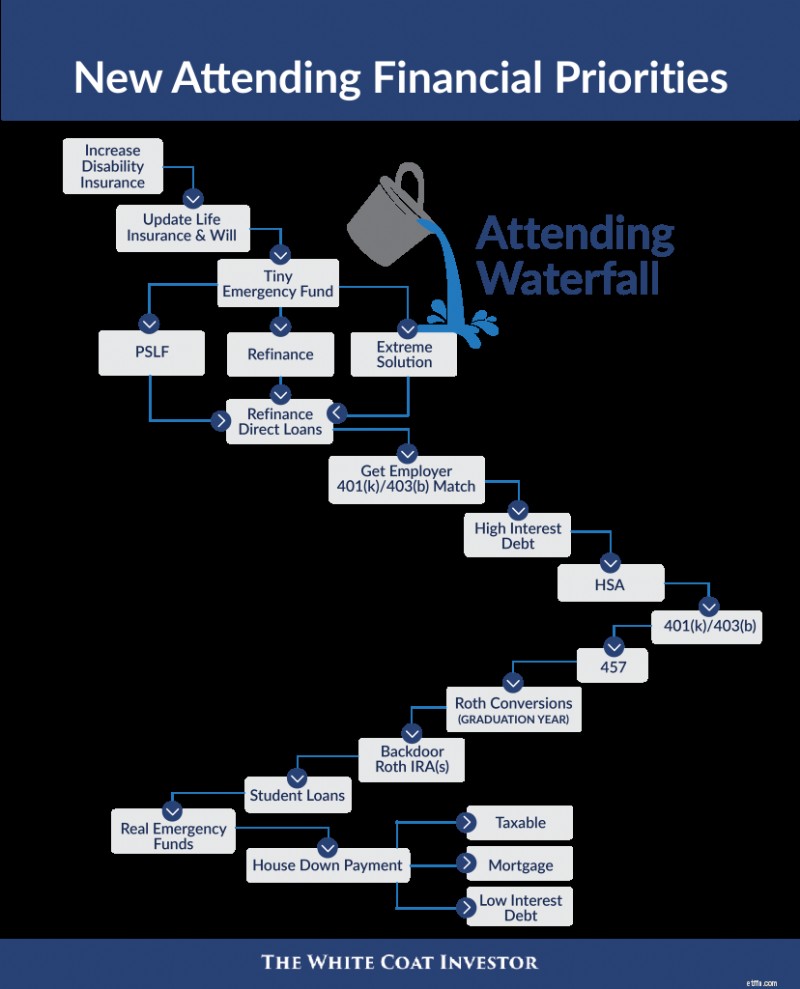

ছাত্র ঋণের সমস্যাটি সমাধান করারও সময় এসেছে। এই মুহুর্তে, আপনি PSLF-এর জন্য যাচ্ছেন কিনা তা আপনার জানা উচিত (অর্থাৎ প্রশিক্ষণে থাকাকালীন উল্লেখযোগ্য সংখ্যক ছোট যোগ্যতার অর্থ প্রদান করার পরে আপনি কি সরাসরি 501(c)(3) দ্বারা নিযুক্ত হয়েছেন?)। আপনি যদি হন, তাহলে সম্ভবত এর অর্থ হল PAYE-এ স্যুইচ করা (ধরে নেওয়া হচ্ছে যে এখন ক্যাপের কারণে আপনাকে কম পেমেন্ট দেয়)। আপনি যদি PSLF-এর জন্য না যান এবং আপনার মোট আয়ের 1.5X-এর কম বকেয়া একটি সাধারণ ঋণের পরিস্থিতিতে থাকেন, তাহলে আপনার ছাত্র ঋণ পুনঃঅর্থায়ন করার সময় হতে পারে (যদিও বর্তমান সুদের হার পুনঃঅর্থায়নকে এত বড় চুক্তি নাও করতে পারে)। আপনি যদি দানব স্টুডেন্ট লোন নিয়ে চরম পরিস্থিতিতে থাকেন (আপনার মোট বেতনের 1.5-4X+) এবং PSLF-এর জন্য যাচ্ছেন না, আপনার সম্ভবত কিছু ছাত্র ঋণের পরামর্শ নেওয়া উচিত। প্রথমে, সত্যিই নিশ্চিত করুন যে আপনি একটি PSLF-যোগ্য প্রতিষ্ঠানে চাকরি পেতে পারবেন না। তারপর PAYE ক্ষমা বিবেচনা করুন (বাকি করযোগ্য ক্ষমার বিনিময়ে 20 বছরের অর্থপ্রদান)। 20 বছরে সেই ট্যাক্স বোমার জন্য সঞ্চয় করতে ভুলবেন না।

আপনি যদি আপনার ঋণ পুনঃঅর্থায়ন করে থাকেন, তাহলে আপনার পরবর্তী অগ্রাধিকার হল তাদের প্রতি যথেষ্ট অর্থ প্রদান করা যা তারা পাঁচ বছরের মধ্যে চলে যাবে। আমি অনেক লোক এই সুপারিশের পিছনে ধাক্কা দিয়েছি, কিন্তু আপনি যদি একজন বাসিন্দার মতো জীবনযাপন করেন এবং আপনার কাছে চরম ঋণ না থাকে তবে আপনি অতিরিক্ত অর্থ দিয়ে এটি করতে পারেন। কোন নিয়মই 100% হয় না এবং পারস্পরিক সম্পর্ক অগত্যা কারণ নয়, তবে আমি আপনাকে এটি বলতে পারি:বেশিরভাগ ডাক্তার যারা আর্থিকভাবে সফল হন তারা পাঁচ বছরের মধ্যে তাদের ছাত্র ঋণ থেকে মুক্তি পান। যারা আর্থিকভাবে সফল হননি তাদের বেশির ভাগেরই পাঁচ বছর পরও ঋণ ছিল। আপনি যদি PSLF (অথবা PAYE ক্ষমার মতো চরম সমাধান) এর জন্য যাচ্ছেন তবে আপনাকে এখনও সেই অর্থপ্রদান করতে হবে। শুধু সেগুলিকে আপনার বিনিয়োগ অ্যাকাউন্টে তৈরি করুন, তাই যদি PSLF-এর কিছু ঘটে, আপনি পিছিয়ে আসবেন না। একটি 501(c)(3) এ কাজ করা একটি অনুমতি স্লিপ নয় যে বসবাসের পরে 2-5 বছর ধরে বসবাসকারীর মতো বসবাস করবে না৷

অবসর অ্যাকাউন্টের সুবিধা নিন। আপনার নিয়োগকর্তার সাথে মিল পান এবং আবাসিক বিভাগের অধীনে উল্লিখিত কোনো উচ্চ-সুদের ঋণ থেকে মুক্তি পান। তারপর, HSA জন্য যান. এই মুহুর্তে, আপনার প্রথম ছয় মাস বসবাসের বাইরে থাকাকালীন অগ্রাধিকার তালিকাটি পরবর্তী প্রতি বছরের তুলনায় একটু ভিন্ন। আপনার বসবাসের শেষ ছয় মাস এবং অংশগ্রহণের প্রথম ছয় মাসের মধ্যে, আপনি একটি মধ্যবর্তী ট্যাক্স বন্ধনীতে থাকবেন—একজন বাসিন্দা হিসাবে আপনার যা ছিল ততটা কম নয় কিন্তু আপনার সর্বোচ্চ আয়ের বছরগুলিতে যতটা বেশি নয়, বিশেষ করে আপনি যদি অংশীদারিত্বের ট্র্যাকে থাকেন। আপনি যদি রেসিডেন্সির সময় ট্যাক্স-বিলম্বিত 401(k)/403(b) অবদান রাখেন, তাহলে এখনই সেগুলিকে Roth IRA-তে রূপান্তর করার সময়। আপনি যদি Roth 401(k)/403(b) এর জন্য যোগ্য হন তবে এই বছর এটি ব্যবহার করুন। আপনার রথ আইআরএ অবদানগুলিকেও এখন ব্যাকডোর দিয়ে যেতে হবে, তবে সেগুলি সম্পন্ন করার জন্য আপনার কাছে এখনও পরের বছরের ট্যাক্স ডে পর্যন্ত সময় আছে৷

একবার আপনি অংশগ্রহণকারী হিসাবে আপনার দ্বিতীয় বছরে প্রবেশ করলে এবং হয় আপনার সর্বোচ্চ আয়ের বছরগুলিতে বা তার কাছাকাছি চলে গেলে, কর-মুক্ত অ্যাকাউন্টগুলির চেয়ে বেশি ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলিকে অগ্রাধিকার দেওয়ার সময়। তার মানে আপনি সম্ভবত রথ রূপান্তরগুলি সম্পন্ন করেছেন। আর নেই Roth 401(k)/403(b)/457। আপনার ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলি সর্বাধিক করুন (আপনার 457 সহ যদি এটির খরচ কম থাকে; ভাল বিনিয়োগের বিকল্প; ভাল বিতরণ বিকল্প; এবং, যদি একটি বেসরকারী পরিকল্পনা হয়, একটি স্থিতিশীল নিয়োগকর্তা)। তারপর, আপনার ব্যাকডোর রথ আইআরএগুলি করুন৷

৷অতিরিক্ত অর্থ যাদের কাছে এই মুহুর্তে আমার পরবর্তী অগ্রাধিকার হবে আপনার ছাত্র ঋণ আরও দ্রুত পরিশোধ করা। আপনার সহকর্মীরা 18, 12, নয় এবং এমনকি ছয় মাসে তাদের ঋণ পরিশোধ করছেন। যত তাড়াতাড়ি আপনি তাদের পরিশোধ করবেন, তত তাড়াতাড়ি আপনি আপনার আর্থিক জীবনের সাথে এগিয়ে যেতে পারবেন। ফাঁদে পড়বেন না, "তারা মাত্র 5%-6%; আমি বাজি ধরব যে আমার বিনিয়োগগুলি এর চেয়ে ভাল করতে পারে।" হতে পারে আপনি সেই বিরল ডক্সদের মধ্যে একজন যারা সত্যিই পার্থক্যটি বিনিয়োগ করেন এবং যাদের নির্ধারণ করার অভ্যাস বিগ ফার্মার বিজ্ঞাপন দ্বারা প্রভাবিত হয় না, কিন্তু আপনি সম্ভবত তা নন। হ্যাঁ, দীর্ঘমেয়াদী গণিত কাজ করতে পারে, কিন্তু দীর্ঘমেয়াদী আচরণ সাধারণত হয় না।

যখন স্টুডেন্ট লোন চলে যায়, তখন আপনি আবাসিক সময়ের মতো আপনার জীবন প্রায় শেষের দিকে। আপনার লাইফস্টাইল প্রসারিত করার আগে সেই জরুরি তহবিলটিকে 3-6 মাস পর্যন্ত ব্যয় করুন। আপনি যদি ইতিমধ্যেই ডাক্তার লোন নিয়ে বাড়িতে না থাকেন তবে একটি ডাউন পেমেন্ট সংরক্ষণ করুন। আপনার যদি ডাক্তারের ঋণ থাকে, তবে তা পরিশোধ করার কথা বিবেচনা করুন এবং যদি আপনি কম হার পেতে পারেন তবে একটি প্রচলিত ঋণে পুনঃঅর্থায়ন করুন। করযোগ্য বিনিয়োগ করুন, কম সুদের ঋণ পরিশোধ করুন, এবং এমনকি বন্ধকীতে অতিরিক্ত কিছু নিক্ষেপ করুন - ডিলারের পছন্দ। এটি সেই জায়গা যেখানে 529s তহবিল এবং পরবর্তী প্রজন্মের জন্য অন্যান্য সঞ্চয় ফিট হতে পারে৷

আশা করি, আপনি এই দুটি "জলপ্রপাত" আপনার আর্থিক পরিকল্পনায় সহায়ক বলে মনে করেন। এই আর্থিক জিনিসগুলি এতটা জটিল নয়—এর অনেকটাই হল আপনি এককালীন প্রচেষ্টা করছেন এবং তারপরে এটি স্বয়ংক্রিয় পাইলটে রাখছেন। আপনার আর্থিক ব্যবস্থা করুন যাতে আপনি আপনার জীবনের সবচেয়ে গুরুত্বপূর্ণ বিষয়গুলিতে মনোনিবেশ করতে পারেন।

আপনি কি মনে করেন? আপনি কি আমার জলপ্রপাতের সাথে একমত? কেনই বা হবে না? আপনি কি পরিবর্তন বা যোগ করবেন?

[এই আপডেট করা পোস্টটি মূলত 2018 সালে প্রকাশিত হয়েছিল।]